Halloween

Sette grafici spaventosi per terrorizzare gli investitori questo Halloween

Di Bond Vigilantes

31 Ottobre 2025

Il 2013 ha offerto un’altra iniezione di adrenalina, insieme alla performance, agli investitori che hanno puntato sul reddito fisso. Una rapida ondata di vendite ha spazzato i mercati emergenti appena prima dell’estate, mentre la Fed si dibatteva nel dilemma “tapering sì-tapering no” (andato avanti per oltre sei mesi). I Paesi europei periferici sono finalmente usciti dal tunnel della recessione, anche se preoccupa la disoccupazione ancora elevata. Parallelamente, i mercati ad alto rendimento mondiali hanno continuato a offrire performance brillanti, mentre il Giappone ha iniziato a sentire gli effetti della rivoluzione monetaria e fiscale senza precedenti avviata da Shinzō Abe.

In tutto ciò, è emerso con chiarezza un tema comune: finalmente sembra che le economie sviluppate stiano crescendo a un ritmo ragionevole. Con il ritorno della volatilità e delle correlazioni a livelli pre-crisi, la normalizzazione dei mercati appare sostanzialmente completa. Mentre l’intervento delle banche centrali (destinato a proseguire ancora per qualche tempo) è stato il mantra in un ambiente trainato dalla liquidità, il mondo si sta spostando di nuovo verso un modello incentrato sulla crescita. Gli Stati Uniti sono ben posizionati per guidare il branco, anche se gli alti livelli di debito in Europa continuano a limitare il margine di manovra dei governi intenzionati a dare sostegno alla ripresa attraverso lo stimolo fiscale. Tuttavia, arrivano buone notizie dal sistema bancario in via di risanamento e ormai convalescente, oltre che dal solido puntello garantito dall’atteggiamento chiaramente accomodante della BCE e del suo leader, Super Mario Draghi.

In questo contesto, molte asset class a reddito fisso hanno offerto rendimenti soddisfacenti. Ma quali sono state le migliori? I risultati sono sorprendenti. Chi l’avrebbe mai detto, a gennaio 2013, che insieme a un nuovo Papa argentino, alla Cina sulla Luna e a un salvataggio economico di Cipro, avremmo visto i “Bonos” spagnoli generare rendimenti totali superiori all’11% da inizio anno, per esempio? Diamo un’occhiata più da vicino ai titoli di Stato, alle obbligazioni societarie e alle valute principali rispetto al dollaro statunitense (tutti i dati di rendimento totale da inizio anno sono misurati dal 31 dicembre 2012 al 17 dicembre 2013 in valuta locale).

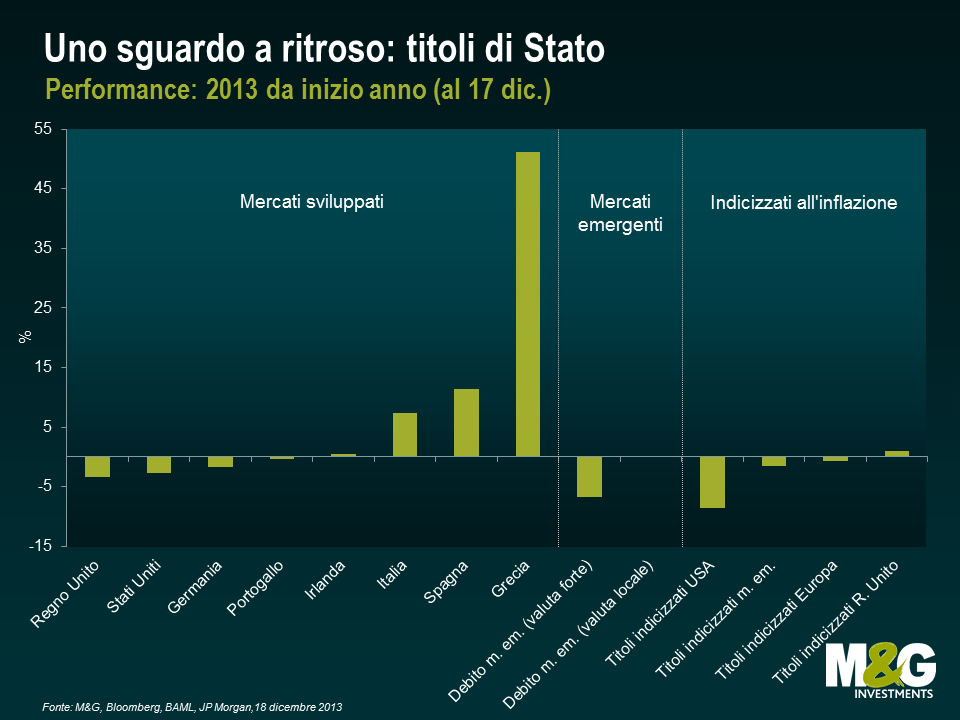

Titoli di Stato

I titoli governativi esenti da rischio hanno subito l’effetto penalizzante delle aspettative di rialzo dei tassi e dell’incertezza sul tapering. L’indice dei gilt britannici, con una duration media superiore a 9 anni, è stato il più colpito, seguito dai Treasury (duration di almeno 5 anni) e infine dai bund tedeschi, meno volatili (6 anni o più). Diversa la situazione in alcuni Paesi dell’Europa periferica, dove le emissioni governative greche hanno offerto rendimenti stratosferici, di oltre il 50%, seguiti dal debito sovrano spagnolo e italiano. Dopo la debacle di maggio, i titoli di Stato dei mercati emergenti in valuta forte (il cui andamento è misurato in genere dall’indice JPM EMBI) hanno subito un duro colpo e generato un rendimento negativo inferiore al 6%, nonostante il discreto rimbalzo registrato in autunno, mentre l’indice in valuta locale (JPM GBI-EM) sembra avviato a chiudere l’anno sostanzialmente piatto (se tradotto in dollari USA, risulta negativo di circa l’8%).

Dopo che i titoli indicizzati hanno perso il favore degli investitori nel 2012, a causa del crollo delle aspettative di inflazione e del tasso di inflazione effettivo molto basso in Europa e negli Stati Uniti, anche nel 2013 i mercati statunitensi, europei ed emergenti sono apparsi in difficoltà, mentre quello britannico sta per archiviare un risultato leggermente positivo, in parte ascrivibile alla decisione di mantenere il legame all’indice RPI dei prezzi al dettaglio, assunta qualche mese fa (qui è disponibile un post di Ben in proposito).

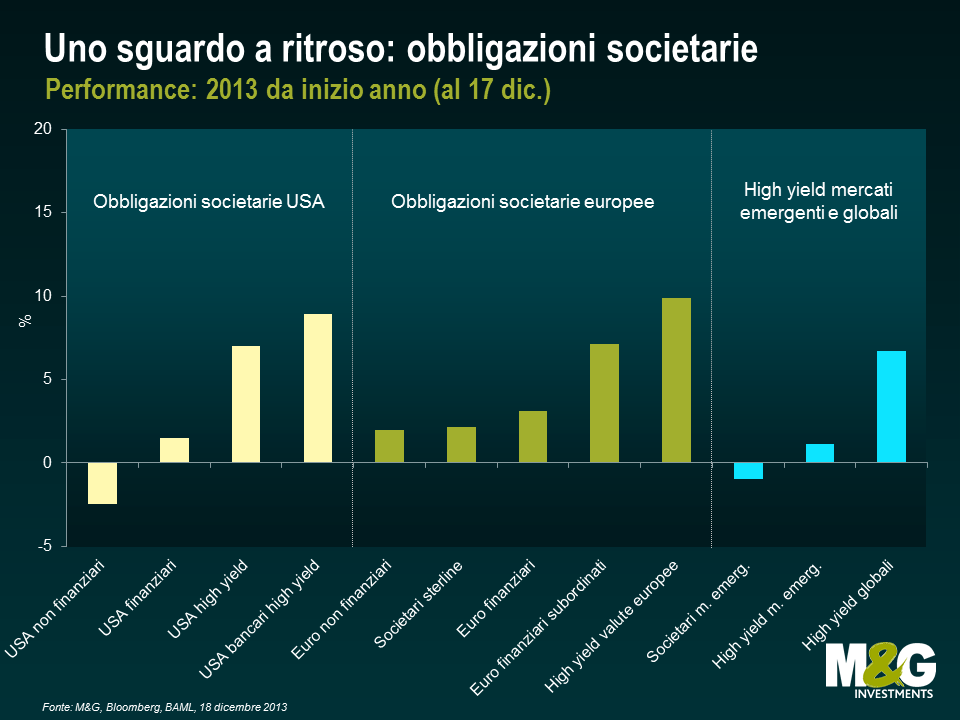

Obbligazioni societarie

Nel corso dell’anno le obbligazioni societarie hanno offerto un grado di valore notevole. Le aziende stanno beneficiando della ripresa su base ampia nel mondo sviluppato e del conseguente incremento della domanda di consumi (più consumi = ricavi più elevati per le imprese) e degli investimenti pubblici. La gestione prudente delle risorse finanziarie e dei bilanci da parte degli emittenti obbligazionari in media (soprattutto in Europa), le prospettive economiche in miglioramento, le indicazioni prospettiche sui tassi d’interesse e il contesto di bassa inflazione sono tutti fattori che hanno sostenuto la corsa delle obbligazioni societarie. I nomi attivi nel segmento high yield, soprattutto negli Stati Uniti e in Europa, sono stati fra i migliori nell’ambito del credito. Anche i finanziari sono andati molto bene, in particolare nell’area del debito subordinato, favoriti dal forte interesse degli investitori per i titoli ciclici e più remunerativi, ma anche dal processo generale di riduzione dell’indebitamento che avanza nella giusta direzione, verso la ristrutturazione dei bilanci.

Fra gli asset in particolare evidenza segnaliamo l’alto rendimento europeo (+9,9%), i finanziari subordinati europei e i bancari statunitensi high yield (+7,1% e +8,9% rispettivamente), oltre all’andamento complessivamente positivo delle emissioni societarie non finanziarie di categoria BBB in Europa (+4,4% a fronte del -0,8% negli Stati Uniti). Il debito societario dei mercati emergenti è rimasto in territorio negativo (-1,0%), mentre il segmento high yield ha registrato un progresso marginale (+1,1%).

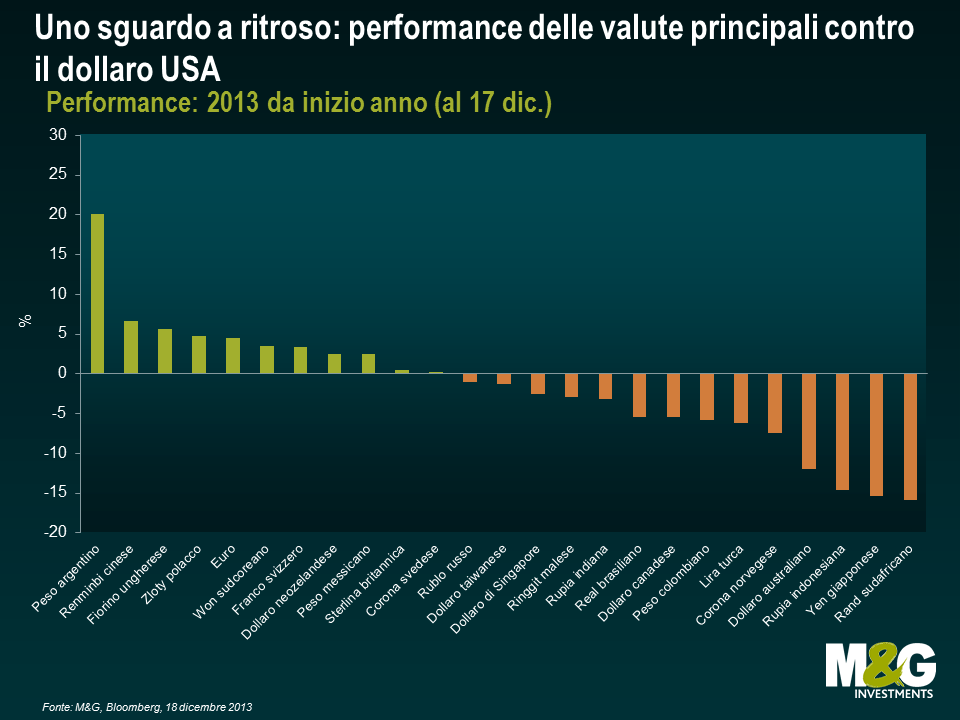

Valute

Lo sviluppo maggiormente degno di nota, sul fronte delle valute principali, è stato lo scarso entusiasmo generale per il dollaro statunitense da parte degli investitori mondiali, probabilmente dovuto alle incertezze sul tapering e ai timori alimentati dal baratro fiscale e dal recente shutdown del governo negli Stati Uniti. L’indice del dollaro USA (DXY su Bloomberg) ha generato una performance piuttosto deludente del +0,4% da inizio anno. Bisogna fare una chiara distinzione fra due tendenze quest’anno: l’indice ha offerto rendimenti positivi di circa il 6% fra gennaio e inizio luglio, ma poi ha perso terreno nella seconda parte dell’anno (circa -5,6%) per via delle incertezze provocate dalla paralisi del governo e dalla decisione della Fed di mantenere una politica monetaria espansiva. Tuttavia, oggi l’economia statunitense sta crescendo, il deficit delle partite correnti è in calo, il Paese avanza verso l’indipendenza energetica e la politica della Fed è più chiara, dopo l’annuncio sul tapering del 18 dicembre: siamo fermamente convinti che il biglietto verde presenti un buon grado di valore e sia destinato a un recupero vigoroso.

Tra le valute del G10, l’euro e la sterlina britannica hanno guadagnato molto terreno sul dollaro negli ultimi mesi. Grazie agli sviluppi sorprendentemente positivi dell’economia, sia nel Regno Unito che nell’Eurozona, la sterlina e l’euro sono state fra le valute globali più performanti, tra marzo e dicembre. Il giudizio è ancora sospeso sulla sterlina britannica: il deficit delle partite correnti del terzo trimestre al 5,1% è il terzo peggiore della storia per il Regno Unito (e supera quello di Indonesia, India e Brasile). Questo dato suggerisce l’assenza di qualsiasi segnale di riequilibrio dell’economia britannica e indica che, allo stato attuale, la sostenibilità della ripresa nel Regno Unito non è neanche lontanamente paragonabile a quella statunitense.

Lo yen giapponese si è indebolito in misura significativa contro il dollaro USA (-15,4%), per effetto dei nuovi sforzi della Banca del Giappone per creare inflazione (e crescita nominale) nel Paese. Alcune valute dei mercati emergenti hanno evidenziato performance molto positive (è il caso di peso argentino, renminbi cinese, fiorino ungherese, zloty polacco e peso messicano), ma nella maggior parte dei casi, le divise della regione hanno sottoperformato il dollaro USA. A soffrire sono stati soprattutto il real brasiliano, la rupia indonesiana e il rand sudafricano (unica valuta con un rendimento inferiore a quello dello yen, alla data di questo post).

In conclusione, chi si sarebbe aspettato un andamento così interessante per le asset class a reddito fisso quest’anno? E cosa ci riserva il 2014? L’anno prossimo sarà negativo o positivo per i mercati finanziari e, in particolare, per il reddito fisso? Vi invitiamo a leggere il nostro ultimo Panoramic qui e a restare sintonizzati su questo blog; esplorate i nostri post recenti (questo di Ben, uno di Mike e qui un altro mio) e seguiteci anche nelle prossime settimane.

Prima di salutarvi, consentitemi una domanda sul calendario cinese. L’Anno del Serpente, che è iniziato il 10 febbraio 2013, si concluderà alla fine di gennaio 2014. Nello zodiaco cinese, il serpente rappresenta i concetti di malignità e mistero, ma anche acume, intuizione e nuovi inizi. Ci trovate qualche riscontro per il 2013? L’anno del Cavallo inizierà il 31 gennaio 2014. Il cavallo è considerato energico, vivace, generoso, intelligente e abile. Sarà un indizio? Un augurio di fortuna e felicità per il 2014!

Come Mike ha scritto pochi giorni fa, restiamo preoccupati per i mercati emergenti, a causa di diverse questioni interne sommate a vulnerabilità esterne. Con la crescita economica alimentata da un’eccessiva espansione del credito, i saldi delle partite correnti in deterioramento e il potenziale rischio di contagio in caso di cambio di rotta nella politica monetaria da parte della Fed (che farebbe di nuovo rientrare i flussi di capitale verso Stati Uniti ed Europa), non si può escludere con certezza un’altra massiccia ondata di vendite. Se a questo aggiungiamo le valutazioni ora tutt’altro che vantaggiose, il quadro macro complessivo dei mercati emergenti continua ad apparire piuttosto scoraggiante.

Ma com’è la situazione a livello societario? La contro-argomentazione alla nostra cautela sulle prospettive macroeconomiche è l’esistenza nei mercati emergenti di diverse aziende con bilanci sani, a dispetto dell’economia spesso stagnante nei rispettivi Paesi. Perché non investire in società multinazionali solide con sede nell’area emergente, se possono vantare bilanci in ordine, flussi di cassa consistenti, quote di mercato significative a livello globale nei rispettivi settori e una buona capacità di diversificazione dei ricavi su scala internazionale? Diamo uno sguardo più da vicino.

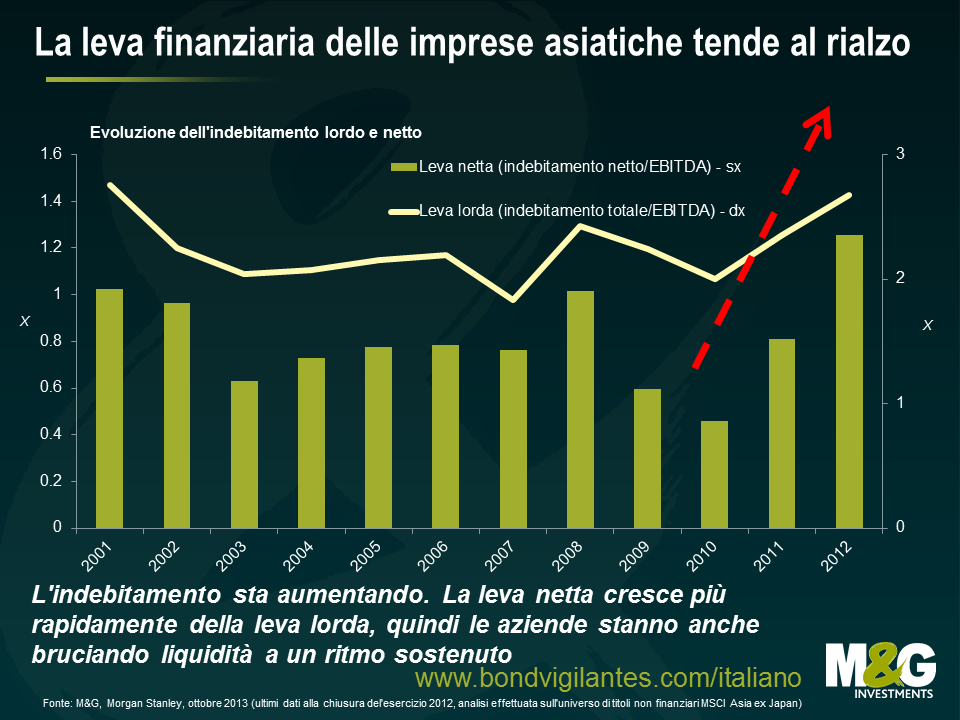

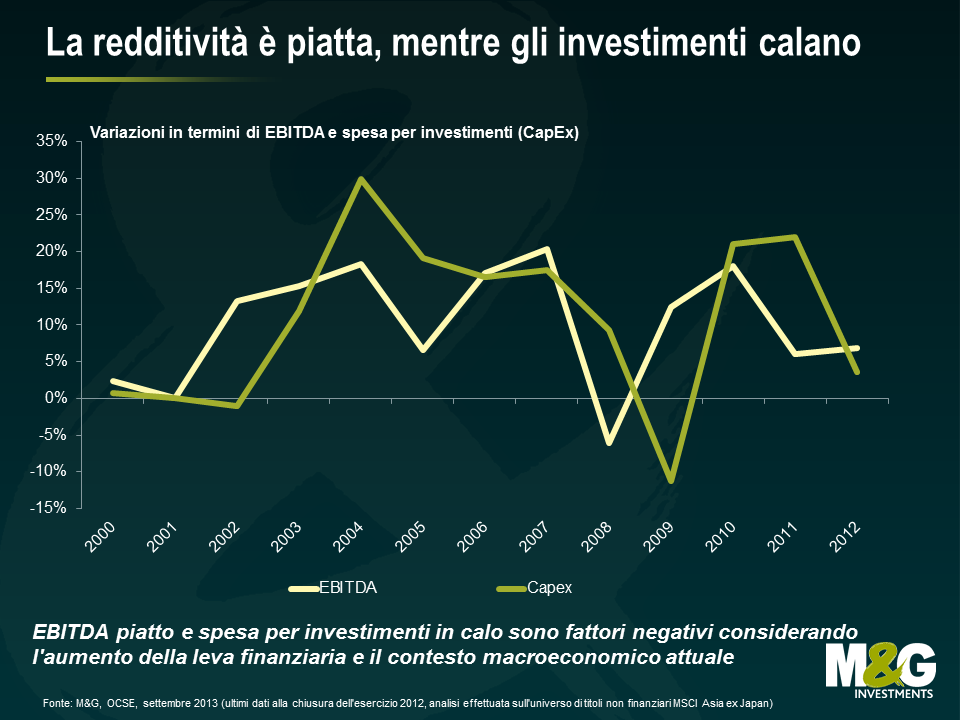

Osservando l’universo societario asiatico in particolare, sembra che quest’ultima “roccaforte” stia crollando sotto il peso del grave deterioramento dei fondamentali delle imprese. Le prospettive economiche in peggioramento, la crescita rallentata ed il ridotto accesso al credito dal sistema bancario stanno creando una situazione difficile. La leva (il debito societario) ha ripreso a crescere, con le imprese che oltre ad assumere più prestiti, stanno anche bruciando liquidità (una tendenza evidente più per gli emittenti high yield che per quelli investment grade). Varie aziende asiatiche si sono indebitate in valute estere (principalmente dollari USA), ma ricevono i proventi della loro attività in valute locali dei mercati emergenti, il che le rende sempre più vulnerabili (in assenza di coperture valutarie) a un potenziale apprezzamento del biglietto verde. I margini operativi (EBITDA) sono piatti, mentre la spesa per investimenti si è ridotta drasticamente. Se un approcio conservativo agli investimenti – data la maggiore disponibilità di risorse per rimborsare il debito – può essere una buona notizia nel breve termine (a parità di altri fattori) per i creditori, tale dinamica non è una base ideale per costruire il futuro di un’azienda: come si fa a sostenere un’attività a lungo termine senza investire? D’altro canto ridurre la spesa per investimenti almeno testimonia una certa (nuova) disciplina di bilancio dopo anni di credito facile.

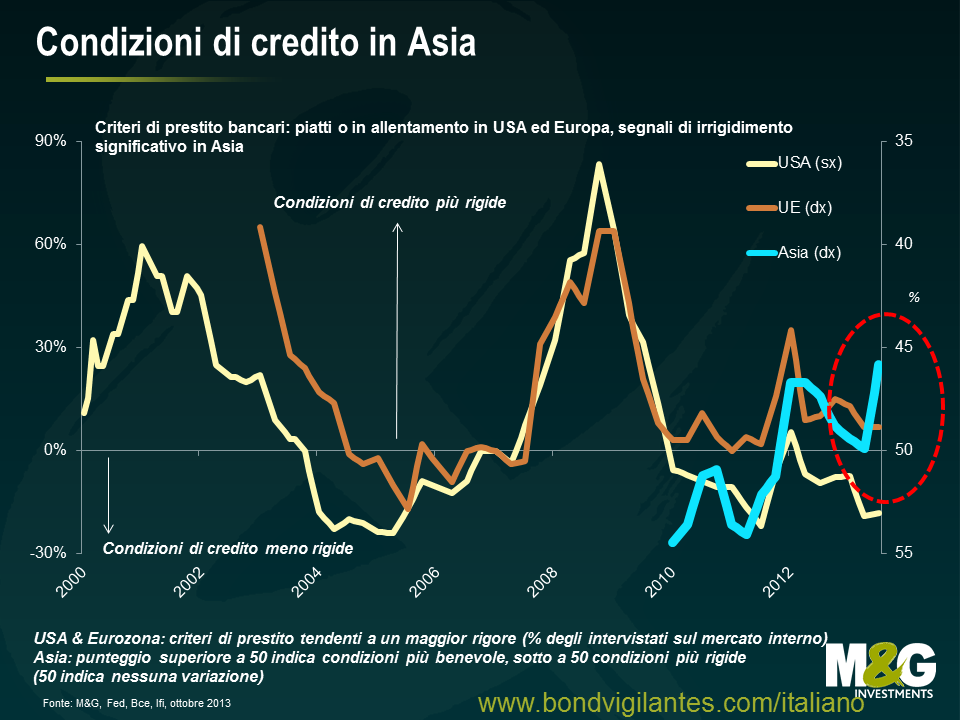

Se consideriamo tutti i Paesi emergenti (e non piu’ solo l’ Asia), la crescita dei prestiti bancari ha risentito solo marginalmente delsell-off dei mesi estivi: fra luglio e agosto l’erogazione prestiti ha infatti mantenuto un ritmo di 160 miliardi di dollari al mese (secondo i dati di JP Morgan), lo stesso dei mesi precedenti dell’anno. Ma in Asia la situazione è diversa. A dispetto di condizioni finanziarie ancora accomodanti (fatta eccezione per India e Indonesia, nessun altro mercato emergente asiatico ha visto un rialzo dei tassi dalla metà del 2011), l’eccesso di indebitamento, a partire dalla Cina, sta spingendo diverse banche asiatiche a chiudere i rubinetti. La disponibilità di credito attraverso i canali bancari ufficiali (e, cosa più importante, anche nel sistema bancario ombra – “shadow banking” – in Cina) finora non è stato un problema, ma in prospettiva le imprese dovranno ricorrere in misura maggiore ai mercati obbligazionari. E la domanda è: gli investitori obbligazionari nazionali e internazionali saranno disposti a sostenere i bilanci in deterioramento in economie che appaiono sempre più deboli? Se non lo faranno, dobbiamo aspettarci un aumento dei default l’anno prossimo, tenendo presente che le inadempienze sono già aumentate nel segmento high yield asiatico, da un tasso annuo dello 0,8% all’inizio del 2013 all’1,8% in tempi piu’ recenti.

Dunque, ci sono solo cattive notizie? Non esattamente. Alcune imprese dei mercati emergenti saranno avvantaggiate dall’apprezzamento del dollaro statunitense (in particolare, gli esportatori), in quanto acquisiranno competitività potendo offrire beni e servizi più convenienti sia agli Stati Uniti e all’Europa, due aree in cui è prevista crescita nei prossimi anni. Inoltre, le difficoltà cui si accennava sopra potrebbero essere mitigate da vari fattori specifici a livello di singole aziende, come la liquidità in aumento, i flussi di cassa più solidi e la stabilizzazione dei bilanci, soprattutto nello spazio investment grade. In fin dei conti, tutto ha un prezzo sul mercato. Crediamo che molte delle fonti di preoccupazione che abbiamo evidenziato siano in qualche misura già scontate e, sebbene gli spread societari dei mercati emergenti si siano riavvicinati a quelli statunitensi ed europei da fine agosto, restano comunque lontani dai livelli precedenti alle svendite di maggio. La selezione dei singoli titoli e una chiara differenziazione fra mercati emergenti buoni e cattivi, e società dei mercati emergenti valide e non, sarà il fattore determinante ai fini della performance di quest’anno.

La politica italiana è assurta di nuovo agli onori delle cronache internazionali. I mercati tendono a temere l’instabilità e l’Italia è sempre una fonte creativa e inesauribile di incertezza. Noi italiani sappiamo perfettamente come metterci nei guai. La buona notizia è che i mercati nelle ultime settimane hanno tenuto più che in passato.

1 – La vita politica nella penisola

Di recente, uno studio condotto da varie banche di investimento conosciute ha identificato l’Italia come una delle due principali fonti mondiali di rischio a breve termine per i mercati dei capitali (insieme allo shutdown negli Stati Uniti). La crisi è iniziata quando Berlusconi ha chiesto ai suoi ministri di dimettersi dal governo per far scattare nuove elezioni. Tuttavia, contro ogni aspettativa, il rischio si è dissolto quasi con la stessa rapidità con cui era comparso, quando Letta ha invocato la fiducia del Parlamento, ottenendola con ampio margine. Al di là di questo esito positivo, cos’altro c’è in serbo per la politica italiana? Non so prevedere il futuro, ma posso dire che, da questo punto di vista, l’Italia non cambierà mai. L’incertezza che circonda le regole di partito e la legge elettorale, le politiche sociali e il debito pubblico, l’evasione fiscale e le riforme strutturali, gli interessi commerciali e l’inefficienza normativa (solo per citare alcuni esempi) non sembra destinata a tramontare, in un Paese incapace di muoversi rapidamente. Ma se vero che il rischio politico resta una fonte di “rumore”, gli investitori troppo concentrati su questo aspetto rischiano di perdere di vista il quadro generale, sia in positivo che in negativo.

2 – Prima le cattive notizie: al di là e al di sopra della “Res Publica”

Nella terra che fu culla dell’antico Impero romano, molti problemi economici si trascinano da decenni. I duemila miliardi di debito pubblico (in mani straniere per circa il 30%, secondo i dati del Fondo monetario internazionale al dicembre 2012) sono una cifra enorme, con un rapporto debito/PIL in crescita a un ritmo preoccupante. Gli investitori dovrebbero temere soprattutto le implicazioni di una spesa per interessi così alta, oltre all’entità complessiva della spesa pubblica. Il sistema italiano, inclusi gli stipendi dei dipendenti pubblici, le varie indennità, le spese correnti per la gestione dello Stato e i trasferimenti alle amministrazioni locali, costa ai contribuenti oltre 790 miliardi di euro l’anno (pari al 51% del PIL). La sola spesa per interessi vale 85 miliardi di euro. A titolo di aneddoto: sapevate che il Parlamento italiano è costato ai contribuenti circa 1,65 miliardi di euro nel 2011, ossia quanto quelli di Inghilterra, Francia e Germania messi insieme? Considerando la crescita anemica del PIL, le risorse residue da destinare agli investimenti in produttività, misure sociali e nuove iniziative economiche sono scarse. D’altra parte, c’è poco margine per ridurre l’elevato carico fiscale che pesa sulle famiglie e incide sulla capacità delle imprese di competere sui mercati internazionali. Nell’ultimo Rapporto sulla competitività globale del Forum economico mondiale, l’Italia, nona economia al mondo per dimensioni, è scesa dal 42° al 49° posto.

Nel contempo, gestire un’attività all’interno dei confini nazionali continua ad essere difficoltoso per aziende e imprenditori.

Gli altri problemi attuali dell’economia italiana sono ben noti: dalla disoccupazione in ascesa (l’ultimo dato di agosto indica un tasso del 12,2%, con una disoccupazione giovanile al 40,1%) allo strapotere dei sindacati. Per giunta, il costo del lavoro è diminuito in altri paesi europei periferici, a tutto vantaggio della competitività, ma non nel Bel Paese.

Data la situazione complessiva appena descritta, i cittadini italiani hanno comprensibilmente poca fiducia nelle istituzioni. L’ultimo rapporto sull’inflazione di M&G YouGov per il terzo trimestre 2013 ha evidenziato che la maggior parte degli intervistati crede poco alla capacità del governo di mettere in campo le giuste politiche economiche. I risultati mostrano una scarsa fiducia nell’azione di governo, ma anche un crescente scetticismo sulla capacità della Banca centrale europea di mantenere la stabilità dei prezzi (ossia un’inflazione intorno al 2%) nel medio periodo. Il fatto che, secondo gli italiani, la Bce non sta facendo granché riflette un’accoglienza non proprio favorevole delle misure contenute nelle indicazioni prospettiche. Gli italiani si aspettano anche una modifica delle dinamiche inflazionistiche in futuro, con un’accelerazione del caro vita al 3% da qui a un anno e al 3,3% in un’ottica di cinque anni – a fronte di un livello effettivo dello 0,9%, rilevato ad agosto 2013, specchio della recessione e della debolezza del mercato del lavoro.

3 – E adesso le notizie buone – Le tendenze economiche in miglioramento, l’entità della ricchezza privata e la tenuta delle imprese italiane con attività all’estero delineano un quadro diverso di cui bisogna tenere conto.

Mentre l’Fmi prevede per l’Italia una ripresa modesta entro il 2014, con una crescita del PIL limitata allo 0,7%, l’aspetto incoraggiante è che, dopo quasi due anni di recessione, l’economia italiana sta mostrando segnali di stabilizzazione. Finalmente alcuni indicatori cominciano a riprendere quota, dagli indici PMI dei responsabili degli acquisti a quelli di fiducia e dei nuovi ordinativi di beni industriali non destinati al mercato interno. Anche il settore bancario sta facendo progressi, pur restando per noi una fonte di preoccupazione. Esaminiamo alcuni degli sviluppi principali.

Se, da un lato, la disoccupazione, la crescita anemica e altri fattori hanno eroso il reddito delle famiglie negli ultimi anni, incidendo sia sulla domanda interna (consumi) sia sul tasso di risparmio, lo stock esistente di ricchezza privata nella penisola italiana (ossia, la somma di attività finanziarie e non finanziarie, meno le passività) può regalare qualche sorpresa. La ricchezza è una delle componenti chiave del sistema economico, come fonte di finanziamento dei consumi futuri, riparo dalla vulnerabilità agli shock e ad altri imprevisti, e base per avviare un’impresa o altre attività economiche. L’Italia può ancora vantare uno dei più alti livelli di ricchezza privata (ricchezza lorda delle famiglie) in Europa, con attività totali pari a novemila miliardi di euro, ossia 8,5 volte il reddito disponibile nominale (OCSE 2013, in base ai dati 2011). Questo multiplo è di circa 8 volte nel Regno Unito e in Francia e solo 7,6 volte in Giappone, 6,3 in Germania e 5,2 negli Stati Uniti. Uno stock di risparmio così elevato non è male come risorsa in tempi di crisi economica. Questi soldi accantonati consentono alle famiglie di continuare a spendere (anche se meno di prima) e, in molti casi, evitano che una disoccupazione prolungata sfoci nel dramma della povertà, limitando così anche tensioni e disordini sociali. Inoltre, dato il basso livello di indebitamento delle famiglie nel Paese (anche se la tendenza è in aumento), il mix del debito lordo complessivo (fra pubblico e privato) riflette una situazione migliore di quella del debito pubblico a sé stante, risultando sostanzialmente in linea con la media dell’Eurozona a circa il 300% del PIL.

Da una prospettiva diversa, fuori dall’Italia diverse imprese italiane stanno facendo bene. Un rapporto dell’Fmi pubblicato venerdì scorso mette in evidenza il vigore delle esportazioni italiane a fronte di una domanda globale depressa. A quanto pare, le aziende italiane attive sui mercati internazionali mantengono un buon livello di solidità, tenuta e capacità di adattamento. Sul piano macro, con la ripartenza delle esportazioni e il freno alle importazioni imposto dalla debolezza dell’economia interna, la bilancia delle partite correnti è in via di miglioramento. A livello micro, contrariamente a quanto accade in molti altri Paesi europei, in Italia il settore dei beni scambiabili internazionalmente (identificato con il comparto manifatturiero e delle costruzioni di infrastrutture) continua a tirare, nonostante la concorrenza affermata dei mercati emergenti a basso costo. Agilità, capacità di innovazione incrementale e un portafoglio diversificato di prodotti di alta qualità e ad alto margine sono i fattori principali che consentono all’Italia di mantenere la sua posizione relativa nel mondo. Il Paese resta al primo posto nella classifica mondiale degli esportatori di tessili, abbigliamento e pelletteria, e al secondo (dietro alla Germania) per le apparecchiature non elettroniche e la produzione manifatturiera.

Diverse imprese italiane non finanziarie dispongono di marchi molto validi, riconosciuti a livello mondiale. Molte di queste sono aziende ben gestite, capaci di creare valore, generano talenti e continueranno a competere sui mercati internazionali anche in futuro. Sul fronte bancario, gli istituti italiani in media finora sono riusciti a superare gli shock derivati da una recessione profonda e prolungata all’interno dei confini nazionali, oltre che dalla crisi in Europa. Citando un recente rapporto dell’Fmi sulle banche italiane, il sistema si è stabilizzato. Le banche hanno rafforzato i depositi interni e creato nuove riserve di capitale senza aiuti di Stato consistenti. Inoltre, l’impatto della crisi del debito sovrano è stato attenuato dall’intervento della Bce con i piani LTRO (rifinanziamento a lungo termine) e OMT (operazioni monetarie dirette), che hanno protetto le banche italiane dalla volatilità dei finanziamenti interbancari. Le riserve di capitale sono state incrementate negli ultimi anni e sembrano sufficienti ad assorbire la maggior parte delle perdite, in caso di shock avversi. Tuttavia, nel nostro team siamo convinti che il sistema non sia ancora fuori pericolo. I rischi principali sono la perdurante debolezza dell’economia reale e il legame tra il settore finanziario e quello sovrano. La scarsa redditività e il deterioramento della qualità dei prestiti (in media la quota di crediti in sofferenza è quasi triplicata dal 2007, raggiungendo il 14%) sono i punti deboli più pressanti per le banche italiane, mentre la copertura delle sofferenze tramite accantonamenti e garanzie collaterali rimane inferiore al livello di quasi tutti gli altri Paesi dell’UE, un aspetto preoccupante in vista del riesame della qualità degli asset bancari che la Bce ha messo in agenda per il primo semestre del 2014. Peraltro, sebbene il declino dei rendimenti sui titoli di Stato italiani dai massimi abbia attenuato queste pressioni, la crisi in Europa non è ancora finita. Le banche che detengono quantità ingenti di obbligazioni governative italiane sono tuttora esposte alle perdite dirette legate alla rivalutazione delle posizioni al prezzo di mercato (il cosiddetto “mark-to-market”) e all’aumento dei costi di provvista in caso di una nuova impennata dei rendimenti sui titoli sovrani.

Non possiamo ignorare i problemi con cui l’economia e le imprese italiane devono ancora fare i conti. Ciò detto, è importante continuare a monitorare i progressi verso un modello di crescita italiano più forte e più competitivo. Gli asset italiani hanno registrato un rimbalzo vigoroso nel 2013 (nonostante l’instabilità recente provocata dalle vicende politiche) e, sui mercati del credito, non mancano esempi eccellenti di aziende ben diversificate che quotano a prezzi scontati, non a causa di problemi fondamentali, ma per effetto delle pressioni subite dai titoli di Stato italiani negli ultimi anni. Le valutazioni restano l’elemento chiave per chi investe nel credito e l’analisi fondamentale sarà cruciale per compiere scelte vincenti sui mercati periferici.

Durante le vacanze di Pasqua, Stefan ha trascorso qualche giorno nello Zimbabwe, e come sempre, ne ha tratto spunti interessanti per le sue riflessioni sull’economia.

Unico Paese a soffrire di iperinflazione nel terzo millennio, lo Zimbabwe ha di sicuro un paio di lezioni da condividere. Secondo le stime, alla fine del 2008 i prezzi viaggiavano all’impressionante ritmo del 489.000.000.000% su base annua. Da allora, l’economia è rimasta in ginocchio, mancano cibo e carburante, e tutti sono alla disperata ricerca di valuta estera.

L’esperienza dello Zimbabwe è particolarmente significativa in un momento in cui le banche centrali mondiali ricorrono all’allentamento monetario come mai prima d’ora. Talvolta i governi vedono nell’inflazione un mezzo per ridurre un debito esorbitante, ma l’inflazione è una forza dinamica e la storia dello Zimbabwe insegna a valutare bene cosa è meglio avere come obiettivo finale…

È ormai opinione comune che, grazie alle scoperte di petrolio e gas di scisto (“shale gas”) degli ultimi due decenni, gli Stati Uniti riusciranno a raggiungere l’autosufficienza energetica. La conseguente flessione delle quotazioni del gas favorisce la concorrenza in alcuni settori dell’economia interna, a cominciare dai prodotti chimici e dai metalli primari, riducendo i costi sia delle materie prime che dell’energia.

Ma in futuro saranno solo l’America e le sue aziende a beneficiare del gas a basso prezzo, come molti ritengono? A Davos, in gennaio, Royal Dutch Shell PLC ha sottoscritto un accordo cinquantennale di condivisione dei profitti con l’Ucraina per la trivellazione e la ricerca di petrolio e gas di scisto. Queste formazioni di scisto, infatti, non sono una prerogativa degli USA. Dispongono di significative riserve di tale gas diversi Paesi di Europa, Africa (Francia, Regno Unito, Polonia, Germania, Turchia, Ucraina, Sudafrica, Marocco, Libia, Algeria) e altre regioni (Cile, Canada, Messico, Cina, Australia, Argentina e Brasile). Secondo le indagini preliminari, in 32 Stati il volume di gas di scisto tecnicamente utilizzabile supera di oltre sei volte quello degli Stati Uniti. Bisognerà vedere se si tratta di giacimenti di alta qualità: nei bacini americani, infatti, le rocce sono spesso più vicine alla superficie (quindi più facilmente raggiungibili) e più porose (il che facilita l’estrazione del gas), mentre in altre aree le riserve sono più profonde e meno accessibili (con conseguenti problemi tecnici e aumenti dei costi).

Il dibattito sullo shale gas vede oggi un’Europa spaccata in due, fra euforia e rifiuto totale. La procedura di trivellazione nota come fracking (fratturazione) prevede un cocktail di acqua, sabbia e additivi chimici, pompato in un pozzo ad alta pressione in modo da provocare la fuoriuscita del gas dalla roccia. Le prime operazioni di perforazione in Olanda e Lussemburgo sono state sospese a causa dei rischi ambientali e di un’opinione pubblica contraria. In Francia, il fracking è attualmente vietato, mentre in Germania l’opposizione sta facendo parecchio rumore sull’argomento. In Polonia ExxonMobil ha appena interrotto le ricerche preliminari, che non hanno dato i risultati sperati; in Spagna, invece, il governo locale basco ha annunciato la presenza di 185 miliardi di metri cubi di gas di scisto nel campo di Gran Enara, per la cui esplorazione sono stati investiti 40 milioni di euro.

Non si prevedono comunque scoperte fondamentali in tempi brevi. Lo sfruttamento delle riserve di questa tipologia di gas in Europa potrebbe rivelarsi un processo lungo e difficile sotto il profilo tecnico, politico e anche giuridico, per la questione dei diritti di proprietà (sarà’ complicato stabilire chi può trivellare e dove). Resta però l’esigenza di trovare fonti di energia sicure e convenienti. In particolare, come mi ha fatto notare Orlando Finzi, Credit Research Director di M&G specializzato nel settore energetico, il tema dei costi è al centro di una vivace discussione: i contratti a lungo termine stipulati dall’Unione europea per la fornitura di gas, che coprono gran parte del fabbisogno della regione, prevedono un’indicizzazione al prezzo del petrolio, ma le ultime trattative fra acquirenti e venditori sembrano spingere in un’altra direzione. La utility tedesca RWE ha deciso di ricorrere all’arbitrato per far cancellare la clausola dell’indicizzazione dai contratti con Gazprom. E dopo dove andranno i prezzi europei? Se scenderanno, il gas di scisto potrebbe apparire meno interessante del gas naturale. Ma se i prezzi continueranno a salire, chissà? Inoltre, la necessità di tagliare le emissioni di CO2 potrebbe aprire nuovi scenari. C’è chi ritiene inadeguato l’attuale sistema del cap and trade (v. grafico seguente): un mercato troppo permissivo che non incentiva a ridurre le emissioni inquinanti.

Il gas è un’ottima alternativa a diversi combustibili fossili (soprattutto il carbone, ma anche il petrolio) sia per abbassare le emissioni sia per sopperire a un’eventuale carenza di energia da fonti rinnovabili (ad esempio, se non c’è abbastanza vento per azionare le turbine eoliche). I Paesi europei, strangolati dalla stagnazione economica, spaventati dall’incertezza delle forniture e vincolati dagli obiettivi del protocollo di Kyoto, troveranno finalmente il modo di superare gli ostacoli allo sfruttamento del gas proveniente da formazioni scistiche? E se, in un clima politico favorevole, Inghilterra e Spagna riuscissero presto ad attingere alle proprie riserve? Questa nuova fonte di energia saprà sostenere la crescita e l’occupazione nelle economie più deboli, rendendo più competitive le imprese locali in alcuni settori?

In Cina prevale l’euforia. La rivoluzione sotterranea dello shale gas potrebbe sembrare più un sogno che una meta concreta, ma gli sviluppi positivi non mancano. L’opinione pubblica locale è ancora scossa dai recenti dati sulla pessima qualità dell’aria in molte città. Il Paese, che secondo le stime ha le maggiori riserve di gas di scisto a livello mondiale (il 50% in più degli USA in base a una ricerca dell’EIA), si sta muovendo espressamente verso fonti più pulite e ha una fame tremenda di energia (in particolare di gas, al momento interamente importato). Stando alle scarse informazioni disponibili, Petrochina, attualmente impegnata in un progetto sul gas di scisto nell’Alberta tramite una partnership con una società canadese, avrebbe avviato le ricerche anche sul territorio cinese. Dal canto suo, Total si prepara a siglare un accordo, forse imminente, con un partner cinese per l’esplorazione nel Paese. La Cina ha inoltre appena annunciato che 16 imprese (tutte locali) hanno vinto la seconda fase di una gara d’appalto per l’esplorazione di 19 blocchi di gas di scisto nella regione centrale, impegnandosi a investire 2 miliardi di dollari nei prossimi anni. Il problema principale, in Cina come in altri Paesi (Argentina e Messico), consisterà nella scelta della tecnologia più efficace per lo sfruttamento di riserve difficili da raggiungere per motivi geologici: personalmente, credo che per muoversi più rapidamente occorra proprio una tecnologia estera. Ma il fabbisogno energetico locale, una politica risoluta e un’opinione pubblica ben disposta – oggi soffocata dallo smog – depongono a favore della Cina, più che dell’Europa. Se riuscirà a sfruttare le riserve di scisto prima di quanto si pensi, la Cina tornerà ai bei tempi della crescita a due cifre? Le imprese locali – un tempo leader di costo e oggi minacciate dalle concorrenti dei Paesi confinanti, come Vietnam e Indonesia, o addirittura degli Stati Uniti – troveranno nello shale gas un nuovo vantaggio competitivo sostenibile nei prossimi dieci anni? Il previsto ritorno della produzione negli USA sarà solo un fenomeno temporaneo?

È sempre molto difficile prevedere il futuro dell’energia. Le prospettive del gas di scisto al di fuori del Nord America dipenderanno in larga misura dalla politica e dai mercati internazionali: in gioco ci sono le dinamiche di domanda e offerta, l’andamento dei prezzi (compreso il rapporto fra quotazioni del gas naturale liquefatto e dei gasdotti) e i costi di produzione, ma anche l’orientamento dei governi (è difficile immaginare che l’Argentina riesca a coinvolgere gli imprenditori stranieri nello sviluppo delle riserve interne dopo averne espropriato gli asset) e le problematiche locali. Ma proviamo a immaginare uno scenario che non è poi così remoto: nel lungo periodo il gas di scisto americano potrebbe rendere meno di quanto si speri (l’EIA ha più volte sottolineato le incertezze relative alla produttività dei pozzi), mentre in Cina e in Europa lo sfruttamento di tali risorse potrebbe accelerare, rimodellando non solo il mercato dell’energia ma anche gli equilibri commerciali e geopolitici a livello mondiale.

Il giorno 6 Novembre 2012, a Milano, si è svolta la seconda edizione del Bond Vigilantes day. I gestori obbligazionari di M&G – Jim Leaviss, Richard Woolnough e Stefan Isaacs – hanno presentato le loro ultime idee e pareri sull’attuale situazione macroeconomica ed i mercati obbligazionari corporate. Hanno anche condiviso opinioni contrarie al sentiment generale di mercato sui Paesi emergenti e sul rischio d’inflazione a medio termine.

Circa 280 partecipanti ci hanno raggiunto di persona ed hanno colto l’occasione per incontrarci e fare domande al team obbligazionario di M&G. Molti hanno anche deciso di iscriversi al nostro nuovo blog Bond Vigilantes in Italiano (che state leggendo in questo momento, ed esistente nella versione inglese già da 6 anni) e sono stati automaticamente registrati per partecipare all’estrazione di un premio speciale. Marina Cavallacci, Personal Financial Adviser, è stata la fortunata vincitrice di un Amazon Kindle Fire. Complimenti Marina, continua a seguirci sul blog!

E voi tutti non dimenticate di seguirci anche su Twitter, @bondvigilantes. Grazie a tutti i partecipanti all’evento, speriamo di rivedervi presto!

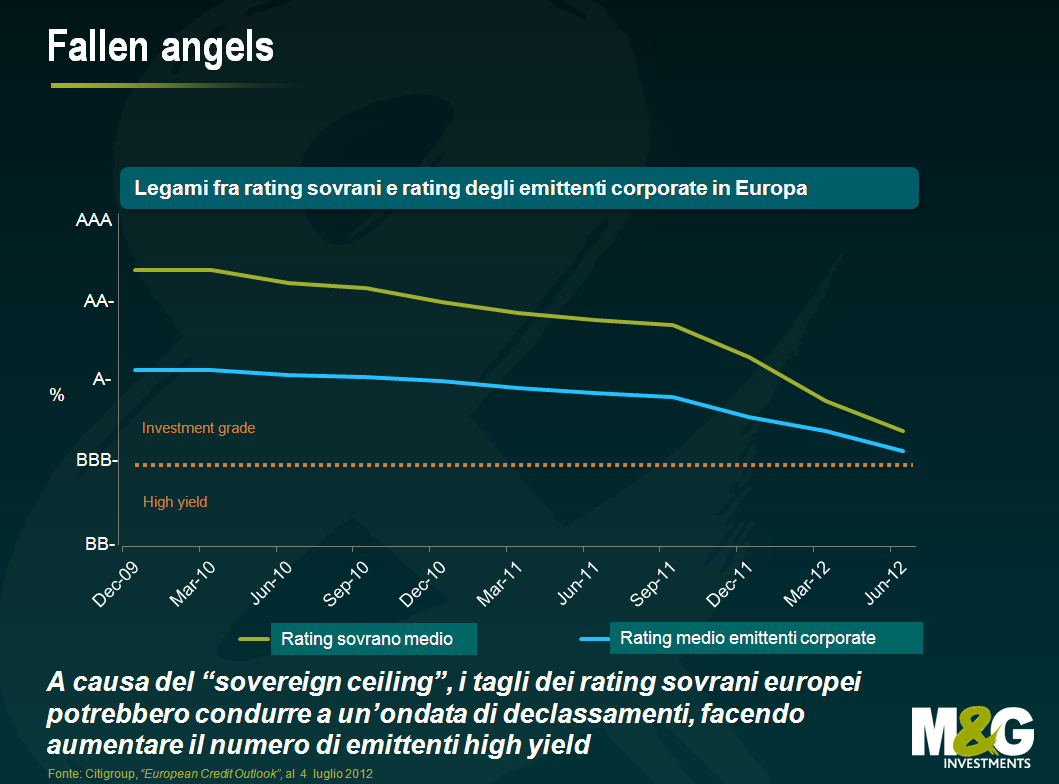

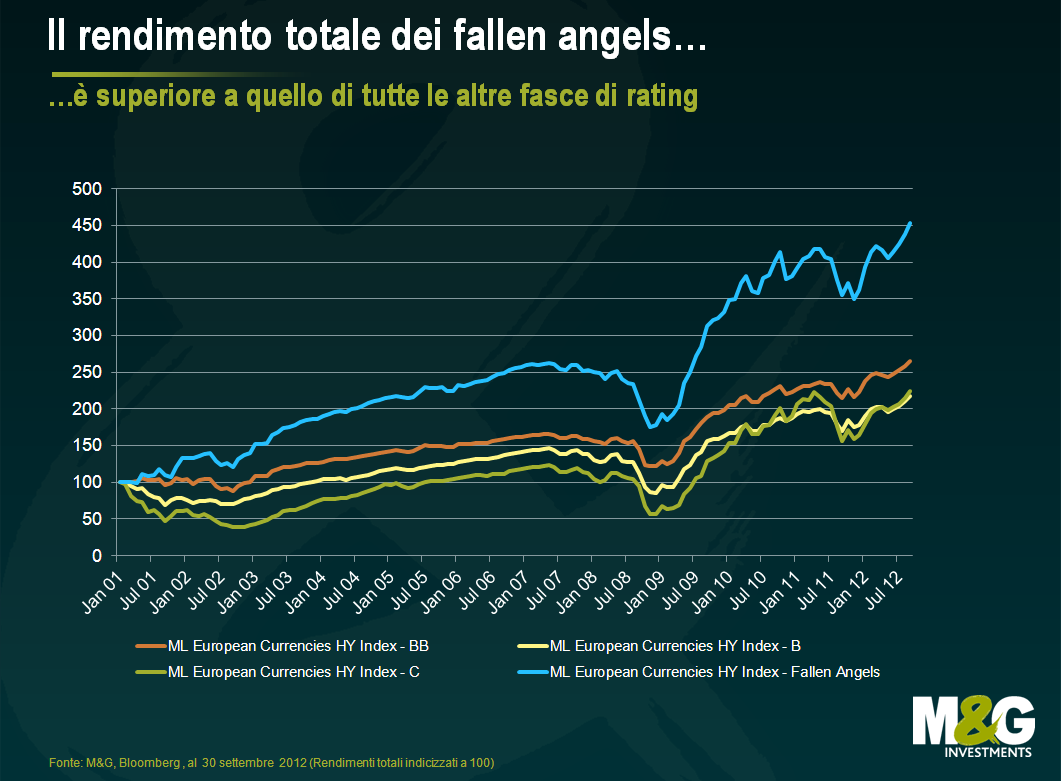

Qualche mese fa Stefan ha scritto circa la possibilità che le revisioni al ribasso dei rating sovrani possano spingere importanti società europee in territorio high yield trasformandole in fallen angels, cioè emittenti il cui rating è stato declassato da investment grade a high yield. Un fenomeno di cui si è occupato di recente anche il Financial Times. Il grafico seguente illustra quanto il rating sovrano medio europeo sia vicino al livello sub-investment grade.

Le agenzie di rating applicano, con vari livelli di di flessibilità, un “tetto” al merito di credito assegnabile agli emittenti corporate (il cosiddetto “sovereign ceiling”) che è legato al rating sovrano dei rispettivi Paesi. Per esempio, S&P non ha un limite rigido al numero di notch superiori al rispettivo rating sovrano, mentre Moody’s prevede meno generosamente che il rating degli emittenti non finanziari possa superare al massimo di due notch (di un solo notch per gli emittenti finanziari) il livello di affidabilità creditizia del Paese in cui hanno sede. In effetti la qualità delle imprese emittenti tende a presentare una forte correlazione con quella dei rispettivi Paesi, dovuta all’ esposizione della medesima azienda all’economia nazionale ma anche alla capacità del governo di imporre imposte e tasse (o peggio), se necessario.

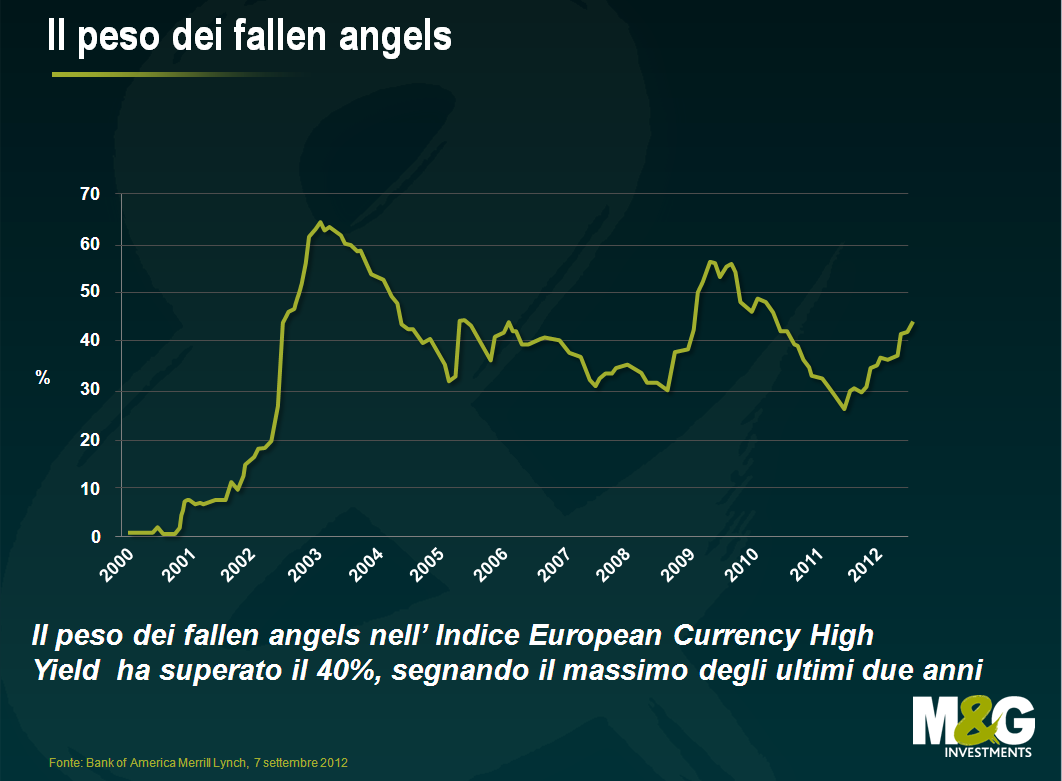

Ciò a cui il mercato non presta sufficientemente attenzione è il ruolo degli attuali fallen angels, cioè le società che sono passate da un indice investment grade a un indice high yield nel periodo da inizio anno ad oggi. Da gennaio 2012 il loro peso nell’Indice Bank of America Merrill Lynch European Currency High Yield è aumentato del 15% circa al 43,66%, toccando il massimo da più di due anni.

Un aspetto ancora più interessante è il loro contributo nel tempo al rendimento totale di settore.

Nel tempo i fallen angels hanno sovraperformato in misura significativa l’insieme delle componenti dell’indice originariamente emesse come high yield, generando un rendimento annualizzato superiore negli ultimi 3, 5, 7 e persino 10 anni (rispettivamente +2,59%, +3,70%, +2,87% e +3,24%).

Molti futuri fallen angels potrebbero essere diversi dai loro predecessori dal punto di vista della qualità creditizia. In passato, i tagli dei rating che spingevano gli emittenti corporate e bancari in territorio high yield erano dovuti principalmente a fattori legati alle singole società, come il deterioramento della situazione patrimoniale o prospettive deludenti sul fronte dei ricavi. Di conseguenza, in termini di rischio, i fallen angels non differivano dal resto dell’universo high yield.

Possiamo dire lo stesso oggi? Esaminando la lista delle 110 società europee divenute fallen angels nel 2012, si rileva che in 41 casi il declassamento è avvenuto in seguito al taglio dei rating sovrani (in particolare i rating di Paesi europei periferici come Spagna, Italia e Portogallo). Ciò vale per il 37%, cioè più di un terzo, dei declassamenti totali. L’aumento del numero di società divenute fallen angels a causa di “fattori esterni” (cioè in seguito al taglio dei rating sovrani dovuto alla crisi del debito dell’Eurozona, più che per un deterioramento intrinseco della performance aziendale) ha un impatto potenzialmente significativo sul segmento BB del mercato high yield. È probabile che questo aumento della qualità sottostante del mercato, ipotizzando simili caratteristiche storiche di rischio/rendimento, possa avere un impatto positivo sui rendimenti high yield nel loro complesso. D’altra parte, considerando la migliore qualità di questi emittenti declassati (minore indebitamento, migliori flussi di cassa, presenza globale), è probabile che al loro ingresso negli indici high yield i rendimenti siano ben interpretati dal mercato e quindi potenzialmente più bassi e che la loro performance futura possa essere potenzialmente inferiore a quella delle “vere” emissioni.

Confermo che desidero ricevere gli aggiornamenti sul Bond Vigilantes blog e sui prodotti e servizi di M&G Securities Limited.

Utilizzeremo l’indirizzo e-mail e i dati personali che avete condiviso con noi per inviarvi gli aggiornamenti. Per i clienti già iscritti a questo servizio, l’invio dei dati di contatto e la richiesta di ricevere questi aggiornamenti da parte nostra sostituirà qualsiasi scelta fatta in precedenza in merito alle informazioni di marketing.

È possibile annullare l’iscrizione in qualsiasi momento selezionando il link di annullamento dell’iscrizione in tutte le comunicazioni.