Halloween

Sette grafici spaventosi per terrorizzare gli investitori questo Halloween

Di Bond Vigilantes

31 Ottobre 2025

La settimana scorsa il Comitato federale per il mercato aperto (FOMC) ha deciso che, nonostante la bassa disoccupazione e l’incremento sostenuto delle aspettative di inflazione di pareggio registrato da settembre, fosse appropriato mantenere il tasso sui Fed fund nella fascia 0,25-0,50%. Nel tentativo di comprendere questa mossa e il motivo per cui la Fed preferisce rimandare a dicembre un nuovo rialzo dei tassi, la comunità finanziaria ha formulato diverse teorie. Ne riportiamo qualcuna.

Se avete letto le mie opinioni nei post precedenti, sapete che concordo con la teoria numero 4. Il mercato del lavoro teso, lo sviluppo di tensioni salariali e l’impatto deflazionistico sempre più attenuato dei prezzi petroliferi in calo mi fanno pensare che l’economia statunitense abbia bisogno di tassi d’interesse più alti.

Un aspetto meno noto in confronto al tasso ufficiale sui Fed fund è che, al di là dell’apparenza, c’è stata di fatto una contrazione costante della politica nel mondo reale, accettata di buon grado dal FOMC.

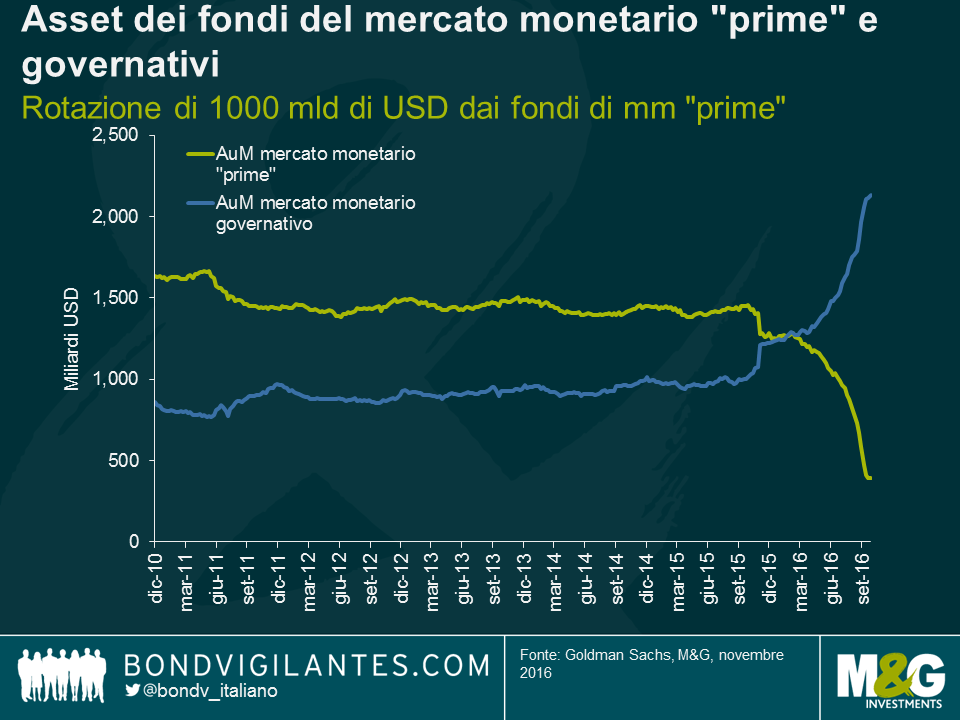

A seguito delle modifiche normative, sono entrate in vigore in ottobre le riforme del mercato monetario a tutela degli investitori, in base alle quali i fondi non governativi devono essere di tipo “market to market”. Questi cambiamenti delle regole sono stati pensati per rendere i fondi del mercato monetario più resistenti alla volatilità e per garantire maggiore protezione agli investitori titolari di un fondo i cui titoli scendano sotto la pari (in gergo, “break the buck”). Ovviamente gli investitori preferiscono il rendimento senza rischio e queste riforme comportano che il prezzo della volatilità risieda ora esplicitamente nel mercato monetario non governativo. Prevedibilmente, i capitali orientati ai titoli esenti da rischio a breve termine si sono spostati rapidamente dai fondi di carta commerciale di alta qualità (che adesso hanno un valore patrimoniale netto fluttuante) ai fondi di tesoreria, che non hanno un NAV espressamente variabile. Secondo Lotfi Karoui e Marty Young di Goldman Sachs, gli asset detenuti nei fondi del mercato monetario cosiddetti “prime” sono scesi di quasi 1000 miliardi di dollari nell’ultimo anno, a tutto vantaggio dei fondi del mercato monetario governativo.

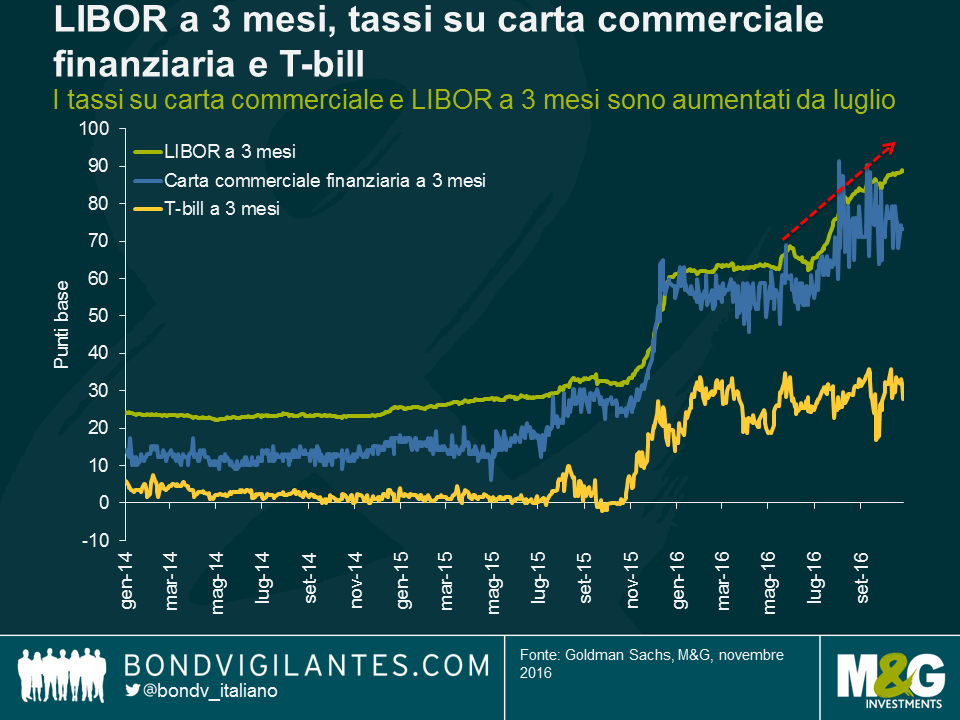

Questo significa che, anche in assenza di una contrazione complessiva ufficiale, i costi di finanziamento reali a breve termine, misurati dal LIBOR, sono aumentati di quasi 30 punti base da giugno, con conseguente incremento della spesa per le banche e altri emittenti di carta commerciale.

Gli investitori si concentrano sempre sui dati complessivi tradizionali, ma spesso è utile osservare ciò che accade in termini reali. La riforma del mercato monetario sta rubando il lavoro al FOMC, con una sorta di contrazione non convenzionale dei tassi d’interesse. Ne consegue la possibilità che il FOMC sia in realtà più propenso ai rialzi di quanto pensino gli economisti, nella misura in cui accetta questa contrazione del mercato che ha avuto un impatto sul LIBOR simile a quello di un intervento tradizionale sul tasso dei Fed fund. Con questo effettivo irrigidimento della politica, forse le posizioni del FOMC e la mia oggi sono meno distanti di quanto si creda.

Quando gli investitori acquistano o vendono asset finanziari, cercano di analizzare i probabili esiti di queste operazioni. Quest’analisi verte principalmente attorno a tre tematiche principali:

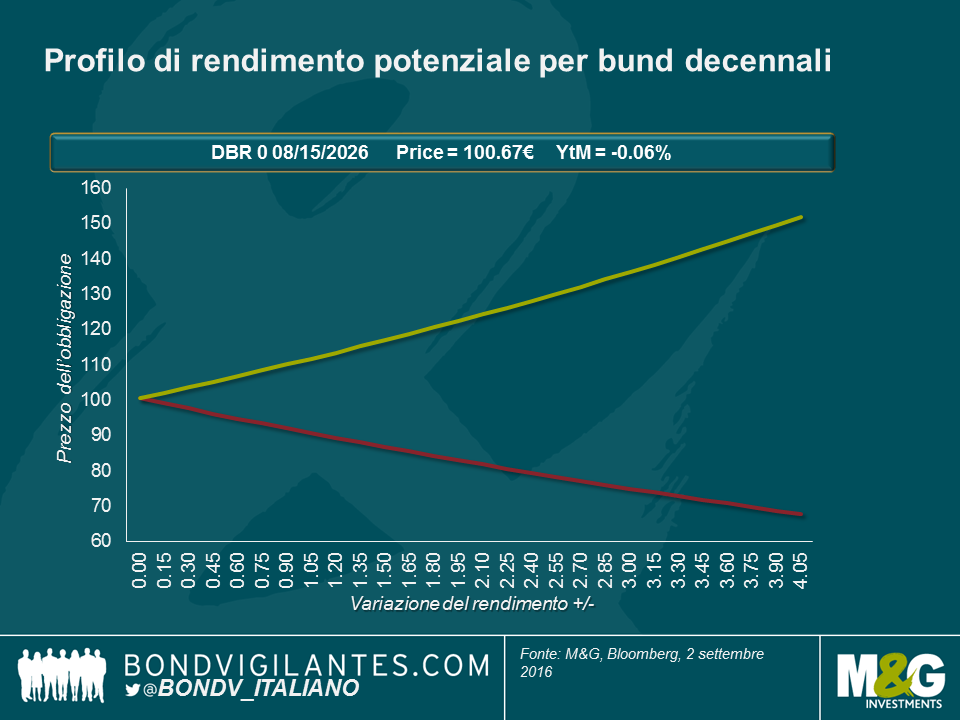

Il crollo drammatico dei rendimenti obbligazionari richiede un esame di questo approccio tradizionale all’investimento.

Un modo per farlo consiste nel tracciare risultati reali. Di seguito illustriamo una rappresentazione di come il bund 0% con scadenza 2026 si muoverà in termini di prezzo dati diversi scenari di rendimento. Ipotizzando che il rendimento reale sia zero e il prezzo 100, se i tassi di interesse dovessero scendere del 4%, il prezzo dell’obbligazione aumenterebbe a 151,9, e se i tassi salissero del 4%, prezzo cadrebbe a 67,8. È possibile tracciare l’apprezzamento e la perdita di capitale teorici e, dato che si tratta di un titolo a cedola zero, non apporterà all’investitore alcun reddito nell’arco della sua durata.

L’approccio precedente rappresenta il modo tradizionale in cui un investitore analizzerebbe un’obbligazione, tuttavia va ricordato che gli investitori possono pensare alla liquidità come a una valida alternativa alle obbligazioni. Nel detenere liquidità fisica, l’investitore sa che sia il rialzo che il ribasso di capitale sono entrambi pari a zero, e il reddito ottenuto dalla liquidità fisica è zero. La liquidità è in assoluto il titolo con la volatilità più contenuta, ma non genera reddito per l’investitore.

Questa mancanza di reddito ha apportato alle obbligazioni un vantaggio storico sulla liquidità fisica. Detenendo obbligazioni piuttosto che liquidità, gli investitori erano soddisfatti di ottenere un reddito aggiuntivo e di esporsi a potenziali guadagni e perdite di capitale. I mercati obbligazionari sviluppati sono ora giunti a un punto al quale il reddito generato da un bund decennale e da una banconota di 100 euro è esattamente lo stesso (zero) e il vantaggio di rendimento legato al possesso di un bund decennale non esiste più. Tuttavia, esiste ancora il potenziale di aumenti e perdite di capitale associato al possesso di un bund. Di conseguenza, a livelli di rendimenti così ridotti, credo che il potenziale di rialzo per i bund rispetto alla liquidità sia limitato.

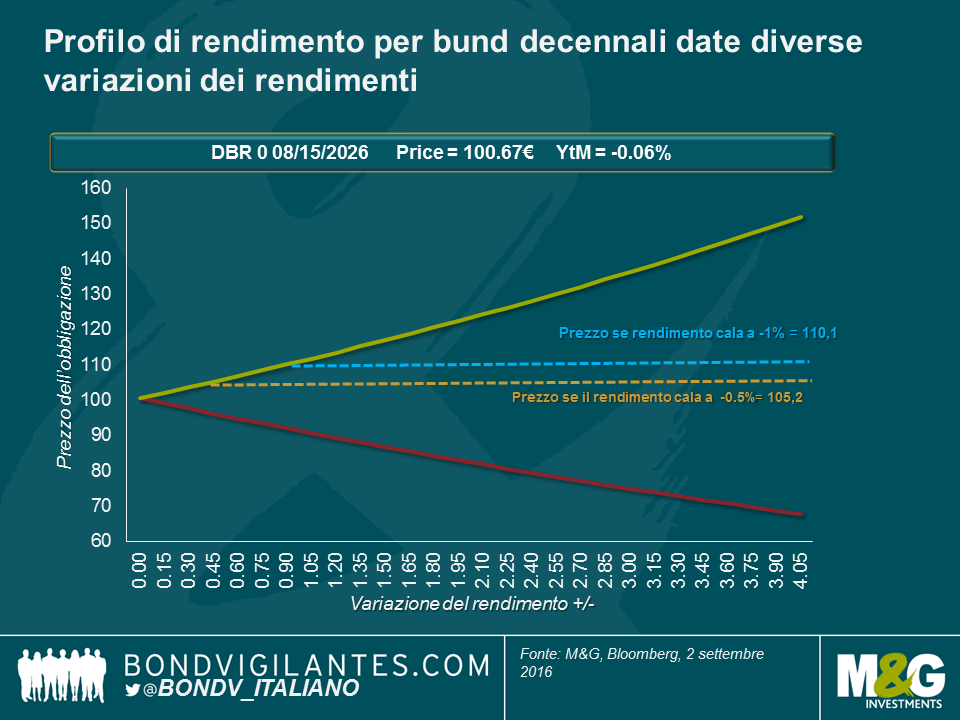

Dinnanzi a un rendimento superiore e a una volatilità ridotta, perché gli investitori dovrebbero acquistare un’obbligazione con rendimento negativo piuttosto che detenere liquidità? Un vantaggio dei titoli di Stato rispetto alla liquidità è costituito dalla sicurezza, in quanto i primi non sono smarribili altrettanto facilmente, né altrettanto soggetti a furti e a distruzioni. Ed è più costoso detenere liquidità per via della sua natura fisica. Questo rischio può essere rimosso tramite un deposito sicuro, tradizionalmente in cassaforte. Ciò significa che per il detentore il costo di possedere liquidità diviene indifferente a partire dal momento in cui corrisponde al rendimento negativo generato dalle obbligazioni. Se ipotizziamo che esso sia di circa l’1% , il grafico seguente illustra che gli investitori sarebbero disposti a detenere un’obbligazione con un rendimento inferiore a zero a scadenza nonostante i rischi potenziali in termini di capitale.

I mercati sono dinamici, e se questo ambiente di rendimenti negativi dovesse persistere, le strutture di mercato si evolverebbero probabilmente per fornire potenzialmente modi più interessanti per depositare liquidità. Una soluzione potrebbe essere per una banca quella di emettere un ETF basato su liquidità a rendimento negativo, simile ad altri ETF fisici. Contrariamente a prodotti con copertura in materie prime o azioni, l’ETF potrebbe conservare liquidità con sicurezza in diversi ambienti, dotati di sistemi di sicurezza solidi e difficilmente accessibili. Il fornitore di ETF potrebbe applicare una commissione al cliente (diciamo dell’1% annuo) per il deposito di liquidità, pagare dei costi modesti per il deposito, ad esempio dello 0,5%, e guadagnare 50 punti base di rendimento. Un ETF simile permetterebbe di mettere in atto transazioni di varie dimensioni, e ai clienti, dai privati alle istituzioni, di depositare denaro in modo efficace, a un tasso zero a lordo delle commissioni.

In teoria, il potenziale di rialzo delle obbligazioni è limitato dall’alternativa fisica della liquidità. Pertanto, la remunerazione del rischio associato alla detenzione dell’obbligazione è alterata. Al di sotto dello zero, il potenziale di rialzo è limitato, mentre quello di ribasso potrebbe essere ancora gravoso.

A seguito del referendum sulla Brexit ci troviamo in un purgatorio economico. I sostenitori del “leave” aspettano con trepidazione una rivitalizzazione dell’economia gestita in modo democratico, mentre chi era a favore della permanenza nell’Ue teme che la mentalità da “piccola Inghilterra” possa condurci all’isolamento e alla depressione. Quasi tutti hanno un’opinione, e l’opinione economica che più conta è quella della Banca d’Inghilterra (BoE). Il mercato ha assorbito la notizia della Brexit e si è adeguato: sterlina giù, azionario con profitti esteri su, rendimenti dei titoli di Stato britannici in ribasso ai minimi record.

La BoE ha la possibilità di pubblicare giovedì le proprie considerazioni sulla Brexit nel suo rapporto sull’inflazione. Il mercato presume che la Banca d’Inghilterra debba ora agire per prevenire il rischio di crisi severa delineato nelle sue precedenti conferenze stampa. Tuttavia, visto che mancano ancora circa due anni e mezzo alla dipartita del Regno Unito dalla comunità europea, l’istituto di credito britannico ha tempo a disposizione dalla sua parte: sei mesi per ponderare le implicazioni della Brexit, e in seguito due anni di piena permanenza per considerare il dopo Brexit.

La prima cosa che la BoE considererà giovedì è la situazione in cui si trovava l’economia britannica prima del referendum. La risposta è che l’economia presentava una disoccupazione poco elevata, una crescita salariale reale forte e un boom dei consumi caratterizzato da un deficit commerciale record. Guardando avanti, è probabile che il nuovo governo attui stimoli fiscali, la Banca d’Inghilterra potrebbe allentare la politica monetaria attraverso una combinazione di tassi di interesse più contenuti e metodi non convenzionali, e il calo della sterlina apporterà impulso economico. In parole povere, la nostra è un’economia sana, che opera quasi a pieno ritmo, e che sta per ricevere una forte dose di incoraggiamento da un punto di vista fiscale, monetario e dei tassi di cambio. Tra gli aspetti negativi, l’economia britannica attraverserà tra due anni e mezzo un potenziale rallentamento, in quanto saranno probabilmente create delle barriere commerciali con i nostri vicini. Tutto ciò preceduto da cali associati di potenziali spese strumentali e della fiducia tra i consumatori.

I vantaggi sembrano in grado di compensare abbondantemente gli svantaggi nei prossimi due anni. Pertanto, se si ha un’attività e qualche capacità inutilizzata che debba essere usata prima della scadenza Brexit (ad esempio, un produttore automobilistico basato in Gran Bretagna), a rigor di logica si dovrebbe produrre a pieno ritmo prima che vengano aumentate le barriere commerciali, soprattutto data la caduta della sterlina. Gli esportatori britannici si trovano a quanto pare in un’ottima posizione fino alla primavera del 2019.

Le previsioni della Banca d’Inghilterra pre-Brexit mostrano un ritorno dell’inflazione ai livelli obiettivo o a livelli superiori nei prossimi due anni. Il problema che la BoE deve ora affrontare consiste nel fatto che i benefici della Brexit (una politica fiscale più accomodante, una politica monetaria più rilassata e un tasso di cambio inferiore) si manifesteranno ben prima dei potenziali svantaggi nel 2019. Alle autorità monetarie piace lavorare in modo anticiclico, tuttavia il danno economico che potrebbe scaturire dalla decisione di lasciare l’Ue potrebbe palesarsi in ritardo. A maggior ragione, agire presto in modo aggressivo potrebbe condurre a un mini boom, che in seguito farebbe apparire un eventuale effetto tardivo della Brexit ancora più grave. Per questi motivi, la BoE non dovrebbe essere troppo aggressiva nell’allentare la sua politica monetaria giovedì.

Le possibilità di una recessione e deflazione nel 2019 dipenderanno da come l’economia britannica si adeguerà al suo nuovo ruolo nel mondo. O forse, tra due anni e mezzo, i meccanismi di mercato quali il tasso di cambio e il fatto che il Regno Unito abbia avuto tempo di prepararsi a lasciare l’UE implicheranno che il mercato sarà più concentrato su nuovi temi e non su un evento che potrebbe apparire a quel punto come un lontano ricordo.

Negli ultimi anni abbiamo spesso parlato di allentamento quantitativo (QE), eppure ci sono altri elementi da aggiungere: il grande esperimento QE non è ancora terminato. Dato il risultato del referendum UE, si moltiplicano le ipotesi su eventuali ulteriori allentamenti quantitativi della Banca d’Inghilterra per stimolare l’economia britannica, probabilmente facendo di questo il momento giusto per discutere l’efficacia di strategie simili.

Si può affermare con certezza che l’aspetto più sorprendente del QE sia stato la mancanza di inflazione, ma le banche centrali che hanno attuato, o stanno ancora attuando, l’allentamento affermano che abbia funzionato impedendo la deflazione tramite il ribilanciamento di portafoglio. Lo spostamento dei fondi su asset più rischiosi ha determinato mercati azionari più elevati. La mia considerazione a riguardo? Le banche centrali stanno esagerando con le loro affermazioni nel migliore dei casi, o arrampicandosi sugli specchi nel peggiore.

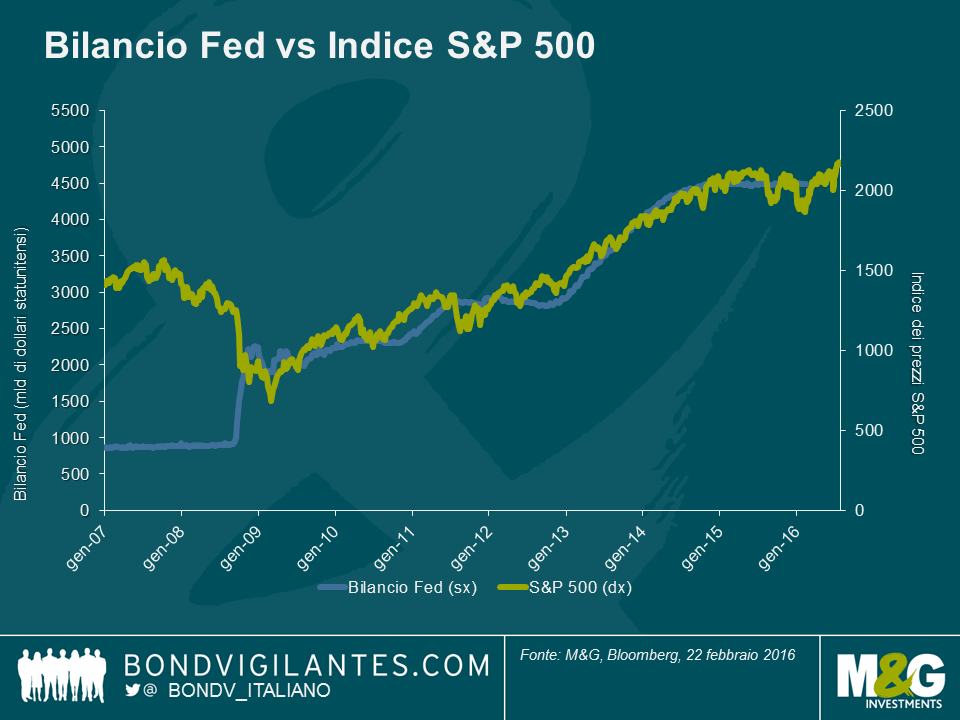

Prendiamo come esempio l’esperienza del modello statunitense. Concordo sul fatto che il bilancio della Fed e l’indice S&P 500 siano stati positivamente correlati dal 2009, ma direi che il rapporto è casuale, e non causale. La Fed ha annunciato il suo programma di QE solo dopo il crollo a livelli convenienti dei mercati azionari statunitensi, e lo ha concluso dopo il recupero di questi mercati. Pertanto, è come se la Fed abbia usato l’indice S&P come termometro dell’economia (”il corso azionario del Paese” per così dire), piuttosto che l’apprezzamento dell’indice come risultato diretto dell’attività di allentamento intrapresa. IL QE è iniziato quando i titoli erano a buon mercato e terminato quando hanno raggiunto un valore equo.

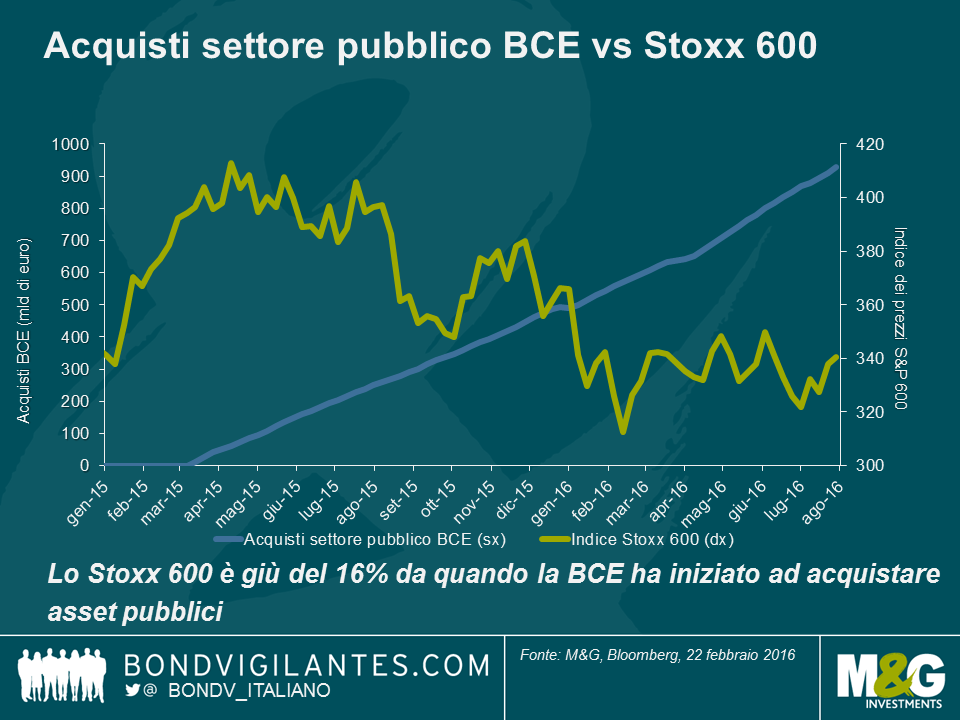

Non vi ho ancora convinto? Il grafico precedente dimostra un rapporto casuale, ma per quello che riguarda le altre economie? L’esperimento QE in Europa è stato avviato nel marzo del 2015, in un momento in cui il mercato azionario dello Stoxx 600 era molto più incoraggiante e non scambiava a livelli di valutazione in sofferenza. Sembra assurdo affermare che ci sia un legame causale in atto in Europa. Ciò è illustrato nel grafico seguente.

Cosa abbiamo imparato dunque? Il QE è sembrato positivo per gli asset di rischio quando le valutazioni erano depresse negli Stati Uniti, ma ha avuto scarso impatto quando le azioni erano a livelli equi in Europa. Dato che i tassi di interesse sono in larga misura già scesi (pertanto abbassando il tasso di sconto utilizzato dagli investitori azionari), gli investitori non saranno in grado di dare impulso al valore attuale dei flussi di cassa futuri. Ciò significa che è difficile che le valutazioni dei mercati azionari aumentino allo stesso modo di quando in passato i rendimenti erano crollati. Date le fiacche prospettive economiche e i tassi di interesse potenzialmente più elevati negli Stati Uniti, è anche difficile sostenere che i profitti in futuro siano molto più elevati.

Sicuramente l’allentamento quantitativo ha alcuni effetti economici. È solo (e non mi vergogno di dirlo) ancora difficile stabilire quali essi siano. Non ci sono ancora stati effetti inflazionistici (anche se i principi base del QE suggeriscono che aumentare la fornitura di denaro dovrebbe ridurne il valore) e credo che il legame con il vigore del mercato azionario sia in un certo modo illusorio. Probabilmente l’effetto principale dell’allentamento è stato la riduzione dei rendimenti obbligazionari su tutta la curva e non un ribilanciamento di portafoglio in asset più rischiosi. In teoria, l’effetto del ribilanciamento di portafoglio ha più effetto quando gli investitori vedono le azioni come un’alternativa alle obbligazioni. Data la differenza delle caratteristiche di volatilità di entrambe le asset class, è improbabile che ciò succeda (alcuni investitori scelgono ancora di acquistare titoli a reddito fisso con rendimenti negativi, ad esempio). Se la Banca d’Inghilterra spera che che il QE sostenga l’economia britannica e l’inflazione tramite un legame causale, gli attuali dati economici a sostegno di questa teoria sono misti nella migliore delle ipotesi.

Di recente si è molto parlato di come, introducendo tassi negativi, le banche centrali stiano di fatto tassando i risparmi. Ciò si spiega da sé e rappresenta una delle critiche di come i tassi negativi possano distorcere il comportamento economico. Non si tratta tuttavia di un fenomeno recente. Non dimentichiamoci che il denaro è sempre stato essenzialmente penalizzato dal nemico tradizionale dei risparmiatori, ovvero l’inflazione. Fortunatamente, i detentori di liquidità sono tradizionalmente compensati con pagamenti di interessi per il deposito della liquidità stessa in un conto in banca. Ma questa realtà è ora minacciata dai tassi negativi?

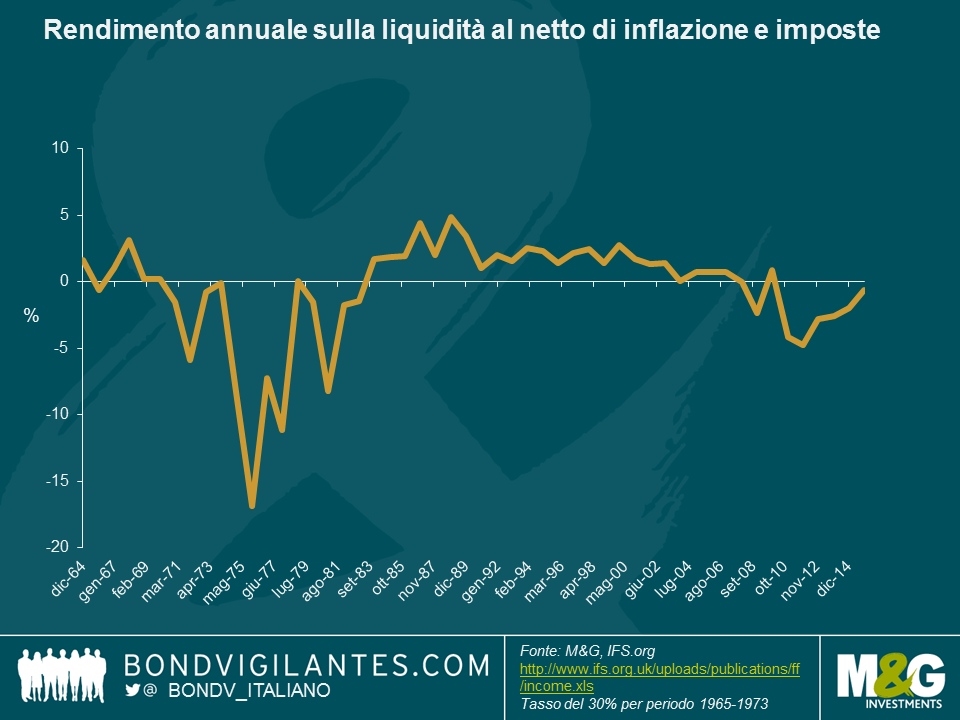

Se prendiamo il tasso della Banca d’Inghilterra come misura per l’interesse guadagnato sulla liquidità e lo correggiamo per l’inflazione (ovvero sottraendo l‘RPI dai tassi base), anche se i tassi di interesse negativi nominali sono un nuovo fenomeno, quelli negativi reali non lo sono. Se espandiamo questo ragionamento affinché possa comprendere il tasso storico di imposta sul reddito di base, possiamo provare a rappresentare appieno quello che può essere considerato il tasso reale di rendimento sulla liquidità. Ciò fornisce un’idea più accurata di quanto abbiano effettivamente guadagnato i risparmiatori in termini di reddito disponibile reale per anno e come si può notare dal grafico seguente, esso è stato negativo nel Regno Unito per buona parte degli ultimi dieci anni.

Data la recente protesta circa l’effetto dei tassi negativi sui risparmiatori, si potrebbe credere che essi siano vittima del concetto economico di illusione monetaria. Quest’“illusione dei risparmiatori” è una funzione del loro concentrarsi unicamente sul tasso nominale, ignorando il livello reale di rendimento, al netto di inflazione e tasse. (È opportuno ricordare che i tassi di interesse negativi sono più probabili in un ambiente deflazionistico, pertanto è ancora possibile guadagnare un rendimento reale positivo).

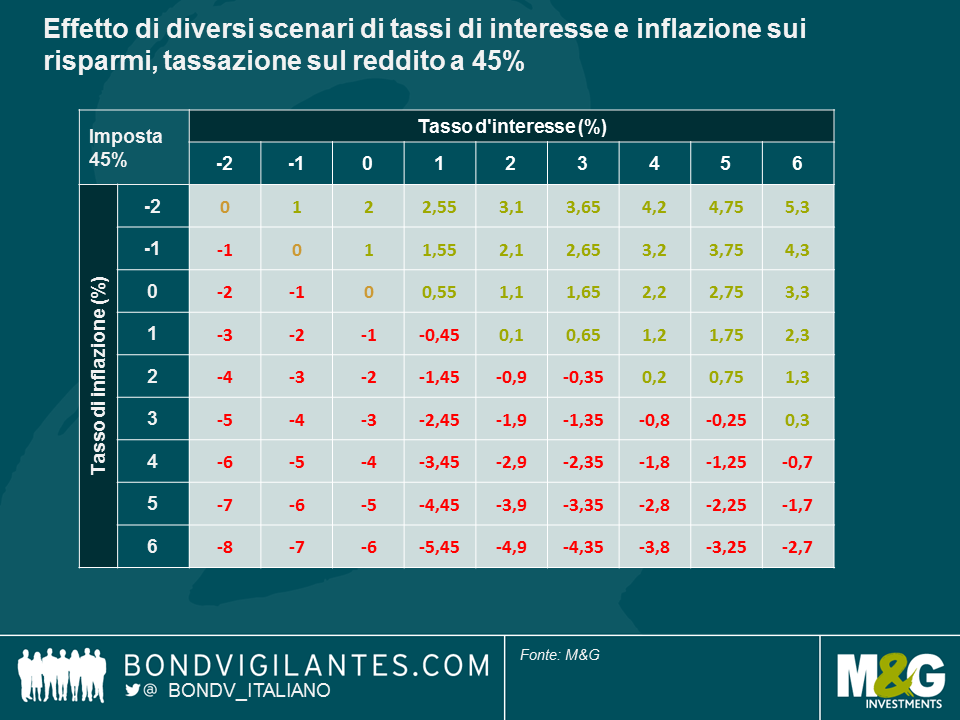

Concentrandoci sugli estremi e sul tasso d’imposta più elevato, del 45%, la tabella seguente aiuta a illustrare il rendimento reale per questi risparmiatori in vari scenari di tassi di interesse e di inflazione. Come prevedibile, i tassi di interesse nominali elevati e un’inflazione contenuta sono vantaggiosi per i risparmiatori a tutti i livelli imponibili.

Ma uno dei risultati più interessanti si ottiene a livelli di tasso pari a zero o negativi. Il tasso di imposta del risparmiatore diventa a questo punto irrilevante: dato che non viene generato alcun reddito, non può essere applicata alcuna tassa sul reddito. Inoltre, anche se le tabelle illustrano un tasso negativo, in realtà gli investitori possono ovviarvi detenendo liquidità fisica. Ne abbiamo parlato già, assieme all’abolizione della valuta e alla natura della liquidità. I tassi di interesse nominali negativi e bassi sono una novità, i rendimenti reali bassi e negativi sia al lordo che al netto delle imposte non lo sono.

E visto che siamo sull’argomento di abolizione della moneta, vale la pena di ricordare l’annuncio della BCE relativo all’interruzione della stampa della banconota da 500 euro. Adottando tale misura la BCE sta riconoscendo una domanda antisociale per le sue banconote (evasione fiscale, crimine), anche se resta il forte sospetto che sia anche perché il deposito di liquidità interrompe il meccanismo di trasmissione della politica monetaria a tassi negativi. La BCE ha, tuttavia, fatto in modo che le banconote continuino ad essere “corso legale”, e presumibilmente la domanda per la banconota sarà ancora elevata. Se così fosse, la banconota da 500 euro offrirebbe un premio? Se si, quale sarebbe? Deve esserci un qualche calcolo basato sui costi di deposito aggiuntivi generati dall’aver accumulato denaro in banconote di taglio inferiore?

Attualmente esistono diversi timori circa l’economia statunitense e la sua capacità di fare fronte al crollo del prezzo del petrolio e delle materie prime del settore minerario, al rallentamento cinese, e al recente aumento dei tassi di un quarto di punto (si, un quarto), o forse, dato l’attuale clima di mercato, si potrebbe anche dire alla sua capacità di gestire un raddoppiamento del tasso Fed fund! Gli spread high yield sono vicini a livelli di recessione, ma questa realtà è alterata dal settore energetico. Il settore manifatturiero è palesemente in declino, ma quello dei servizi è più pertinente ai fini della crescita statunitense e sta generando performance molto migliori (anche se l’indice ISM non manifatturiero è ben lontano dalle sue massime recenti). La curva statunitense dei rendimenti non è assolutamente in prossimità di inversione, fattore storicamente sinonimo di recessione, anche se ha subito un appiattimento e dev’essere più ripida. A nostro avviso la Fed continuerà a innalzare i tassi in quanto dovrebbe concentrarsi sui dati che indicano un rafforzamento del mercato del lavoro.

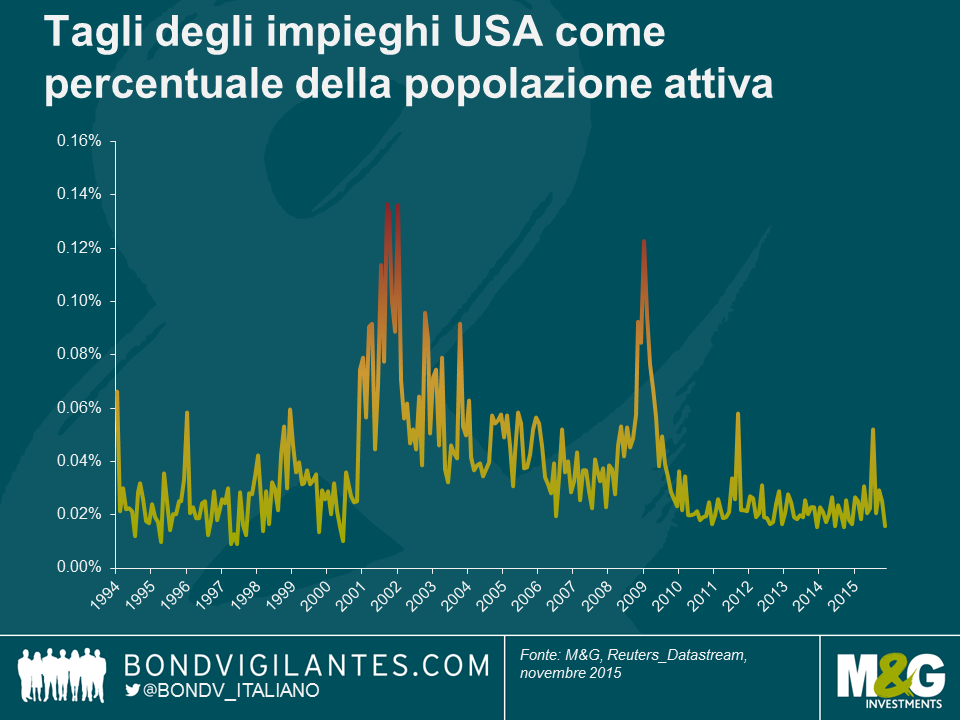

Se le prospettive da un punto di vista economico e industriale fossero negative, le imprese taglierebbero lavoro nella maniera più tradizionale, ovvero licenziando persone. Il grafico seguente mostra che la percentuale di popolazione attiva attualmente licenziata nel settore privato è la più bassa degli ultimi 15 anni. Ciò è indice di un continuo vigore del mercato del lavoro, e il basso livello di tagli di impieghi indica una tendenza continuativa di solide cifre occupazionali.

Nell’analizzare il mercato del lavoro e il vigore economico gli economisti parlano di livello di disoccupazione naturale. In questo contesto, si immagina che dovrebbe esserci un tasso naturale di tagli agli impieghi sotto al quale l’economia non possa andare. Dopo tutto, ci saranno sempre datori di lavoro in difficoltà e pertanto costretti a licenziare. Dal grafico precedente possiamo dedurre che il tasso naturale sia attorno allo 0,02%, stando a significare che in questo contesto il mercato del lavoro statunitense continua ad essere solido.

Se l’economia USA si stesse dirigendo in zona recessione ne avremmo avuto ormai sicuramente qualche prova, perché il petrolio è in un mercato ribassista da oltre un anno, il mercato azionario cinese da 9 mesi, il mercato delle commodity minerarie da due anni, e il modesto rialzo dei tassi era stato completamente anticipato (e ritardato).

La realtà economica è che i prezzi del petrolio in caduta sostengono l’economia, il declino di quelli delle materie prime sono relativi a un problema di offerta, piuttosto che di domanda, l’economia cinese non rappresenta un fattore di rilievo considerevole per l’economia statunitense e i tassi di interesse e la politica monetaria della Fed restano eccezionalmente accomodanti. I mercati azionari, i mercati delle materie prime e l’economia non si muovono sempre di pari passo. La Fed non dovrebbe concentrarsi su questi indicatori. Il suo mandato non consiste nel sostenere il mercato azionario o delle commodity, ma nel sostenere il mercato del lavoro. Essa dovrebbe pertanto restare allerta, e non lasciarsi sviare da distrazioni che hanno poco effetto sulle prospettive di lungo termine per l’inflazione, o sulle prospettive di breve termine per il mercato del lavoro.

Uno dei principali fattori che hanno consentito all’inflazione di rimanere bassa nonostante il vigore dell’economia nelle maggiori economie occidentali è stato il deprezzamento del petrolio. Data l’altissima volatilità del prezzo negli ultimi 18 mesi, è interessante osservare l’influenza sempre minore del petrolio sull’inflazione finale effettiva.

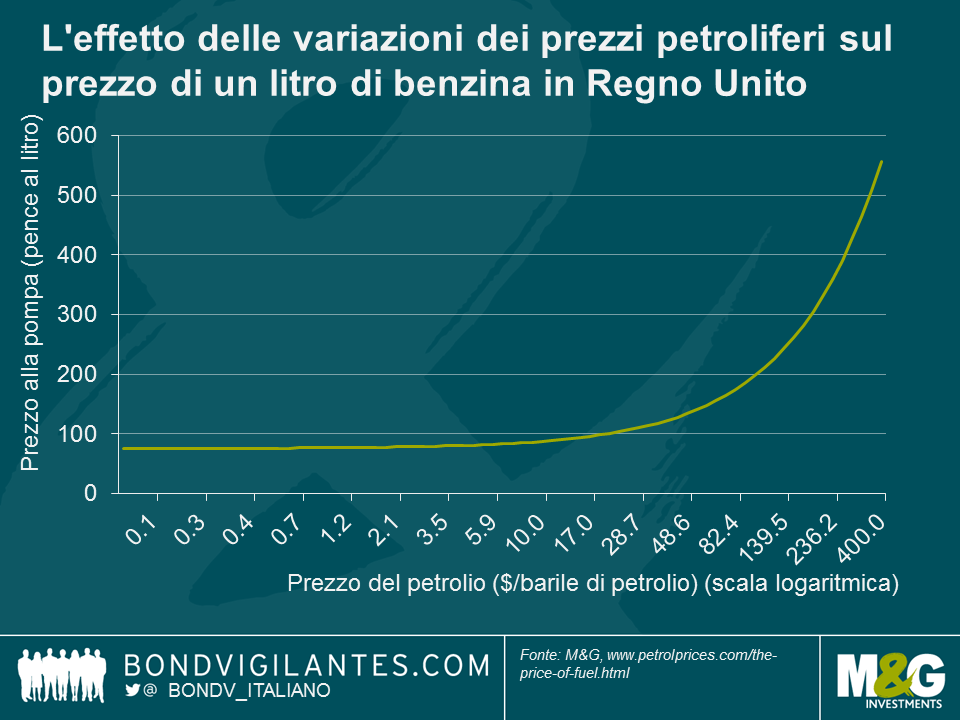

In Regno Unito, le variazioni dei prezzi petroliferi si fanno sentire sull’inflazione nel modo più diretto attraverso il prezzo della benzina. Il declino del costo del prodotto all’origine si traduce in un calo del prezzo alla pompa. Quest’ultimo, però, non dipende solo dal prezzo del petrolio, ma include i costi di trasporto, il margine al dettaglio e, soprattutto, tasse e accise. Secondo petrolprices.com, il costo di un litro di benzina si può scomporre come segue:

Accisa: 57,95p

Prodotto: variabile

Distributore/consegna: 5p

IVA: 20%

Basandoci su questi dati, possiamo esaminare in che modo le variazioni del prezzo del petrolio (prodotto) possono incidere sull’inflazione complessiva. Il grafico sotto mostra gli effetti del prezzo del petrolio su quello della benzina alla pompa.

Prevedibilmente, non è un rapporto di uno a uno. Man mano che il prezzo del petrolio scende, l’impatto sul prezzo della benzina diventa meno significativo in quanto rappresenta una quota sempre minore del prezzo totale alla pompa. Quindi, un calo del 50% del prezzo del petrolio da 160 a 80 dollari si traduce in una diminuzione del 35% del prezzo della benzina, da 267 a 172 pence. Un ulteriore deprezzamento del petrolio del 50%, da 80 a 40 dollari, fa scendere la benzina del 28% e un declino del 50% da 40 a 20 dollari comporta una diminuzione di solo il 19% del prezzo alla pompa. Al di là del fatto che essendo il petrolio quotato in dollari USA, anche il cambio GBP/USD influenza il prezzo alla pompa, il grafico in alto illustra l’effetto via via minore del deprezzamento del petrolio sull’inflazione.

Esiste poi un effetto secondario dei prezzi petroliferi deboli: man mano che il prezzo cala, diminuisce anche la relativa quota nel paniere di inflazione. Di conseguenza, la diminuzione del prezzo dell’energia diventa meno rilevante ai fini dell’inflazione complessiva.

La spinta discendente dei prezzi petroliferi si sta avvicinando alla fine e produce un effetto sempre minore sull’inflazione. Considerando la scarsità in altre aree, come il mercato del lavoro, saremmo sorpresi di vedere un’inflazione ancora così bassa nel 2016. La pressione al ribasso esercitata dai prezzi petroliferi sul tasso di inflazione continuerà a indebolirsi con la progressiva avanzata del mercato “orso” per il petrolio.

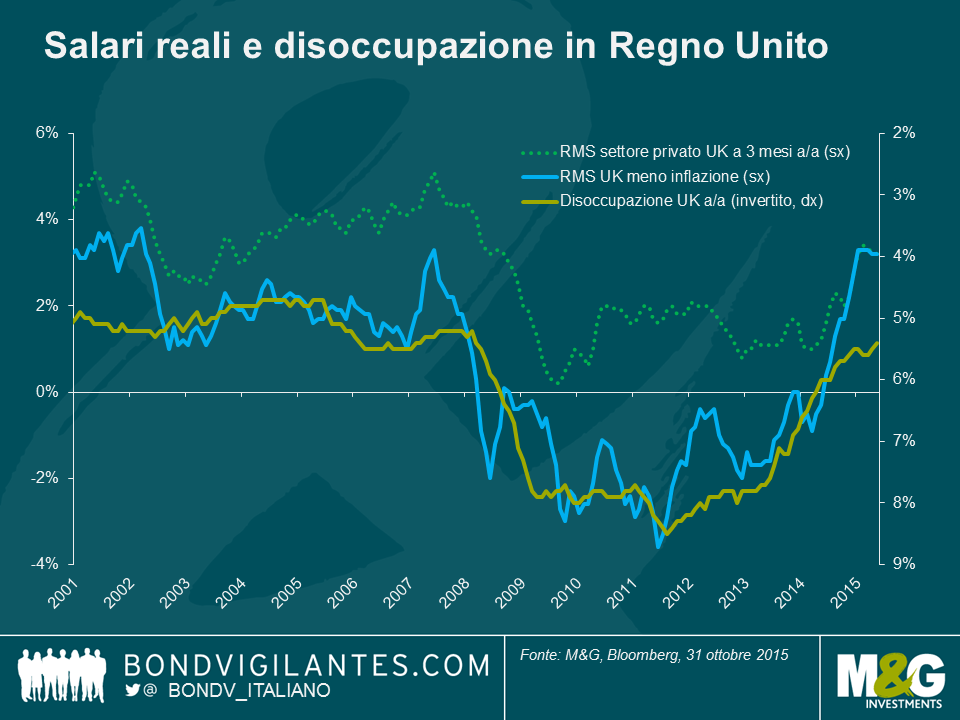

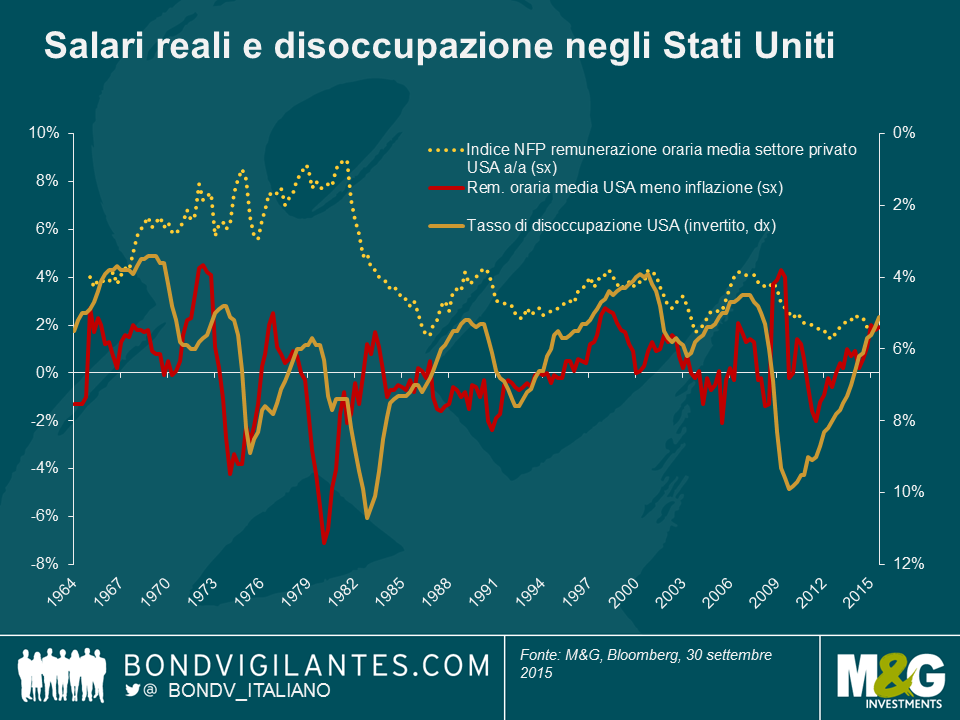

Una delle prime regole dell’economia è che il prezzo di mercato di equilibrio è generato dal livello relativo di domanda e offerta. Un’offerta limitata o una domanda eccessiva dovrebbe produrre un incremento di prezzo. Uno dei dubbi emersi nel mondo post-crisi finanziaria è perché i salari non siano aumentati, nonostante il declino della disoccupazione verso livelli storicamente bassi. Considerato il miglioramento di dati come l’occupazione complessiva, le richieste di sussidi di disoccupazione e il JOLTS (Job Openings and Labor Turnover Survey, sondaggio su nuovi posti di lavoro e ricambio di personale), l’economia statunitense ormai dovrebbe vedere un aumento delle pressioni salariali.

Ripensando alle mie lezioni con l’ex guru della Banca d’Inghilterra Charlie Been, gli economisti non dovrebbero considerare solo la domanda e l’offerta, nell’esaminare i tassi di equilibrio. Si è parlato molto anche di salari nominali e reali in relazione allo studio dei rapporti fra i tassi di equilibrio nel mercato del lavoro e il costo di quel lavoro.

I salari nominali negli Stati Uniti e in Regno Unito sono a livelli storicamente bassi, il che implica una natura diversa del rapporto fra domanda e offerta nel mercato del lavoro di oggi. Tuttavia, quando osserviamo il rapporto espresso come costo reale del lavoro, si nota che la relazione tra un mercato del lavoro contratto e i salari in aumento in realtà c’è, come è ragionevole aspettarsi.

Chi sostiene che il modesto ritmo di crescita dei salari attuale, in termini nominali, sia la vera rappresentazione del mercato del lavoro dovrebbe riflettere sul problema dell’esperienza di metà anni Settanta, quando un mercato del lavoro debole fu accompagnato da salari nominali in rapida crescita, al ritmo del 7-8 percento, come illustrato nel grafico in alto relativo agli Stati Uniti. La mia tesi è che il mercato del lavoro è in via di contrazione e la crescita dei salari c’è in termini reali. Osservando i dati, si nota che il costo reale del lavoro è correlato più con il tasso di disoccupazione (invertito nei grafici in alto) che con il tasso salariale nominale. Il grafico relativo al Regno Unito mostra che i tassi salariali nominali sono rimasti piuttosto piatti durante il collasso e la ripresa dell’economia nel Paese, mentre i salari reali hanno risposto di conseguenza alla debolezza e poi al ritrovato vigore del mercato del lavoro.

Possiamo quindi sostenere che i dati attuali e, probabilmente, quelli futuri, implicano che la curva di Phillips sia viva e vegeta. La sfida che devono affrontare le banche centrali per raggiungere i rispettivi obiettivi di inflazione è il crollo (temporaneo) dei prezzi di altre voci (in primo luogo il petrolio), che attualmente non fa emergere la solidità del mercato del lavoro. Le regole economiche dell’eccesso di offerta e di domanda sono ampiamente dimostrate nei mercati depressi delle commodity, nei bassi rendimenti disponibili sui mercati obbligazionari europei trainati dal QE e nel mercato del lavoro.

La Fed e la Banca d’Inghilterra dovrebbero riconoscere che i dati relativi al lavoro suggeriscono pressioni inflative in aumento. Ulteriori tentativi di rafforzare la crescita tramite una politica monetaria espansiva consentiranno di raggiungere gli obiettivi di inflazione in tempi più brevi, ma non appena la deflazione al di fuori del mercato del lavoro arriverà a un punto di arresto, le banche centrali si troveranno alle prese con il tradizionale problema di ridurre (e non incrementare) l’inflazione. Questa esigenza di tassi più elevati in futuro implica che i rendimenti sui titoli governativi a lungo termine vicini ai minimi storici non vanno inseguiti.

Il Comitato di politica monetaria (MPC) della Banca d’Inghilterra si riunisce giovedì e la maggioranza degli economisti si aspetta un tono moderato nei verbali che accompagneranno l’annuncio di un tasso base invariato. Inoltre, probabilmente saranno sottolineati i rischi di un’inflazione tenacemente al di sotto del livello obiettivo nel Regno Unito, a causa del calo continuato dei prezzi delle commodity e della domanda globale sempre più evanescente. A dispetto di tali rischi, il Comitato indicherà anche che il primo rialzo dei tassi d’interesse resta all’orizzonte. La decisione di innalzare alla fine il costo del denaro non sarà presa con leggerezza e l’MPC rifletterà a lungo sul potenziale impatto per il mercato del lavoro quando il famoso primo rialzo ci sarà.

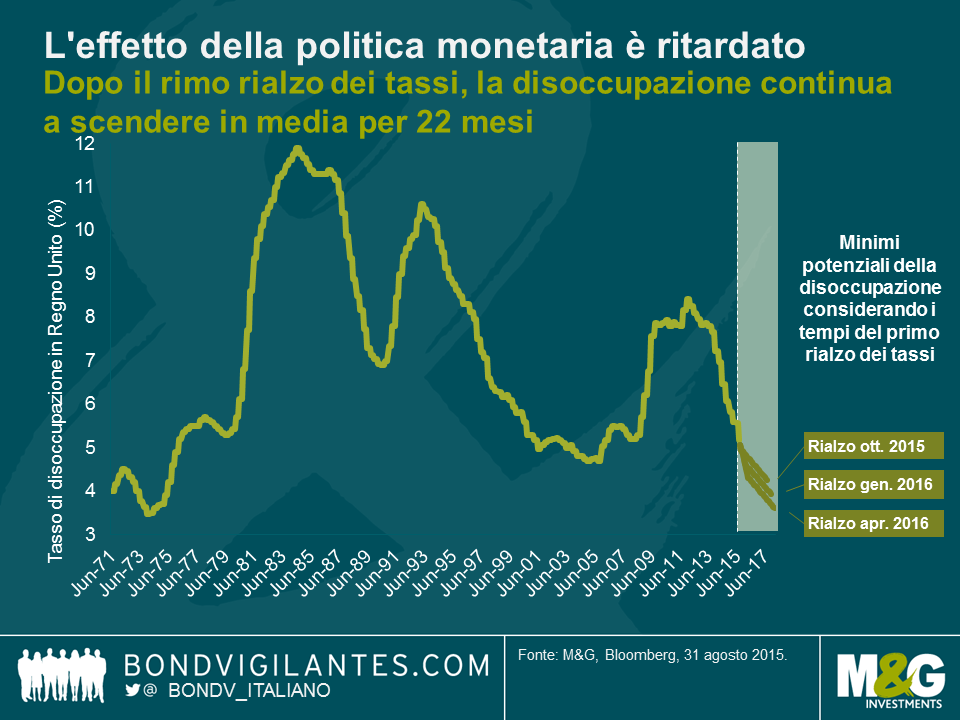

La politica monetaria produce risultati con un ritardo la cui entità è stimata dalla BoE per il Regno Unito a circa due anni. Di conseguenza, storicamente c’è voluto del tempo perché il rapporto fra i cicli di rialzo dei tassi e i dati di disoccupazione si manifestasse appieno nell’economia.

Dal 1971, la Banca d’Inghilterra ha intrapreso sei cicli di rialzi dei tassi distinti nel Regno Unito. In ognuno di questi, dopo l’incremento iniziale la disoccupazione ha continuato a scendere in media per i 22 mesi successivi, quindi un periodo appena inferiore ai 24 mesi di ritardo stimati dalla BoE. Dato che il tasso di disoccupazione britannico evidenzia una traiettoria al ribasso fin dalla metà del 2012, la storia suggerisce che, anche con un ritocco al rialzo dei tassi, probabilmente subirà un’ulteriore riduzione significativa dal livello attuale del 5,2%.

In effetti, se il ciclo restrittivo della BoE dovesse cominciare a ottobre di quest’anno, il grafico sopra prevede che il tasso di disoccupazione corrispondente possa toccare il punto minimo al 4,25% nell’agosto del 2017. Partendo da questa idea, se estrapoliamo la traiettoria discendente attuale della disoccupazione e ipotizziamo un ciclo di rialzi dei tassi successivo avviato ad aprile 2016, la previsione indica un tasso di disoccupazione che tocca il fondo addirittura al 3,61% a febbraio 2018. A meno che la BoE non agisca presto, l’atteso calo della disoccupazione in Regno Unito dai livelli attuali potrebbe in teoria riportare il numero di senza lavoro ai minimi pluridecennali visti l’ultima volta nella fase inflazionistica dei primi anni Settanta.

Il trauma subito dalla BoE durante la recessione è stato espresso in modo esemplare da Sir Mervyn King, nei commenti di cui ho scritto nel 2012, in cui affermava che non eravamo ancora neanche a metà della crisi. Sir Mervyn suggeriva che i tassi sarebbero rimasti allo 0,5% sino alla fine del 2015. Beh, ci stiamo avvicinando alla fine di quella finestra temporale e la stessa BoE si arrovella su quando assumere la decisione economica di rallentare un potenziale problema di inflazione. Gli attuali componenti dell’MPC dovrebbero trarre ispirazione dalla canzone di Lily Allen dal titolo quanto mai appropriato “The Fear” (la paura), che era in testa alle classifiche britanniche l’ultima volta che il comitato ha modificato i tassi, a marzo del 2009.

“And when do you think it will all become clear?

‘Cause I’m being taken over by the fear”

(liberamente tradotto: Quando pensi che diventerà tutto chiaro? Perché mi sento sopraffatta dalla paura).

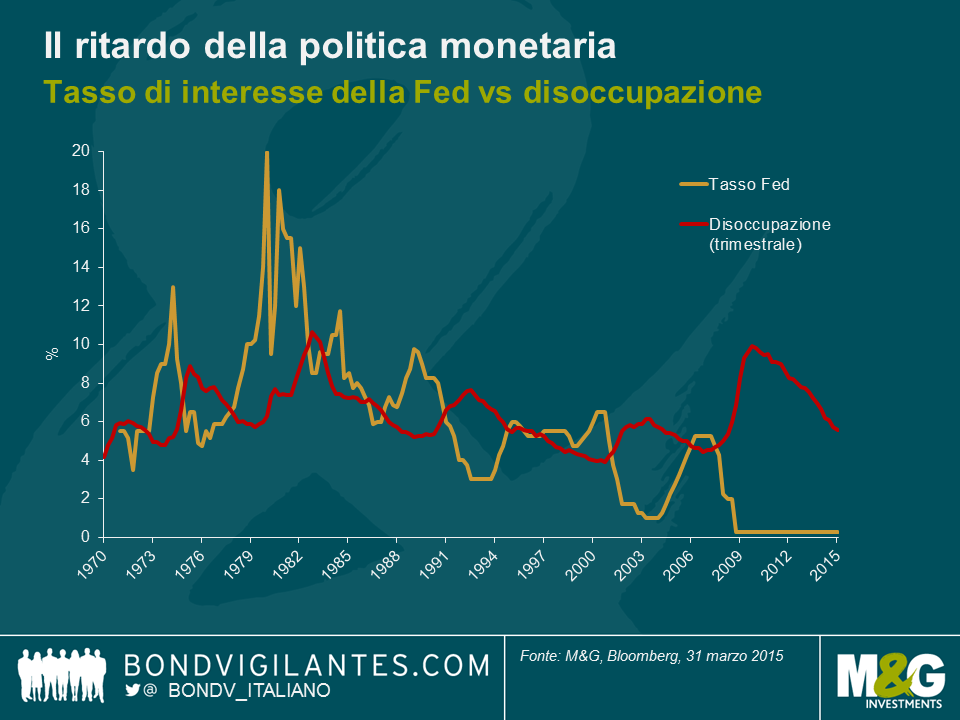

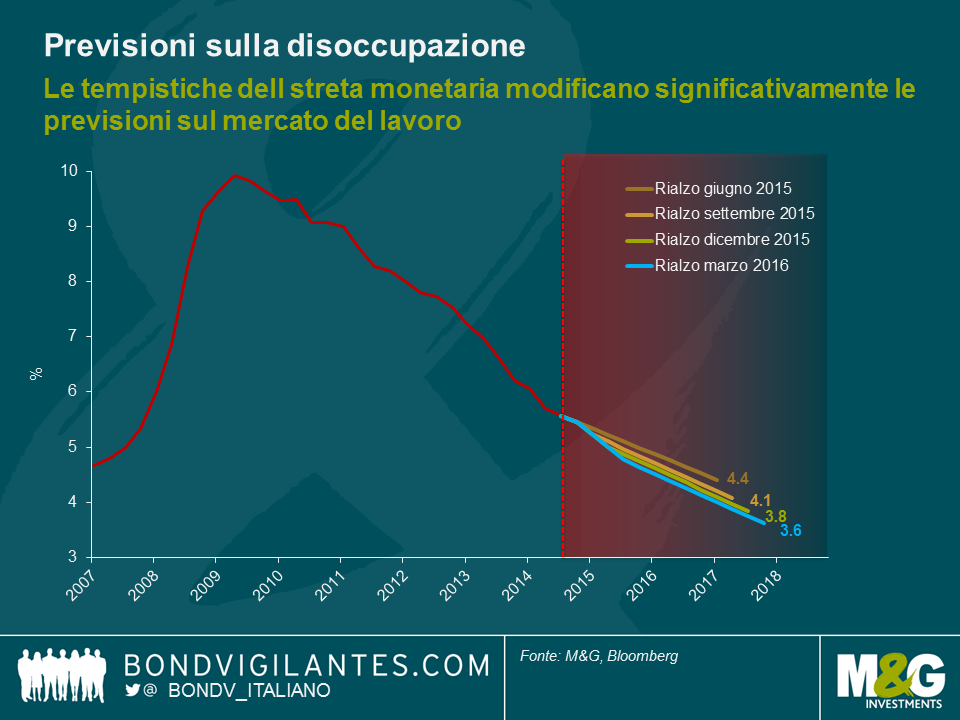

Il grafico che segue illustra l’andamento della disoccupazione negli Stati Uniti e quello dei tassi della Fed nell’arco di 45 anni. Si nota subito la relazione tra i due elementi, in particolare il ritardo con cui l’aumento dell’occupazione segue storicamente i rialzi dei tassi. Questa volta la banca centrale USA ha rimandato l’inasprimento monetario per una serie di motivi, tuttavia, ipotizzando che la storia si ripeta, possiamo usare questi dati per formulare delle previsioni circa le tempistiche del primo rialzo.

1) Dopo il primo aumento dei tassi, la disoccupazione tende a toccare il minimo in 2,25 anni

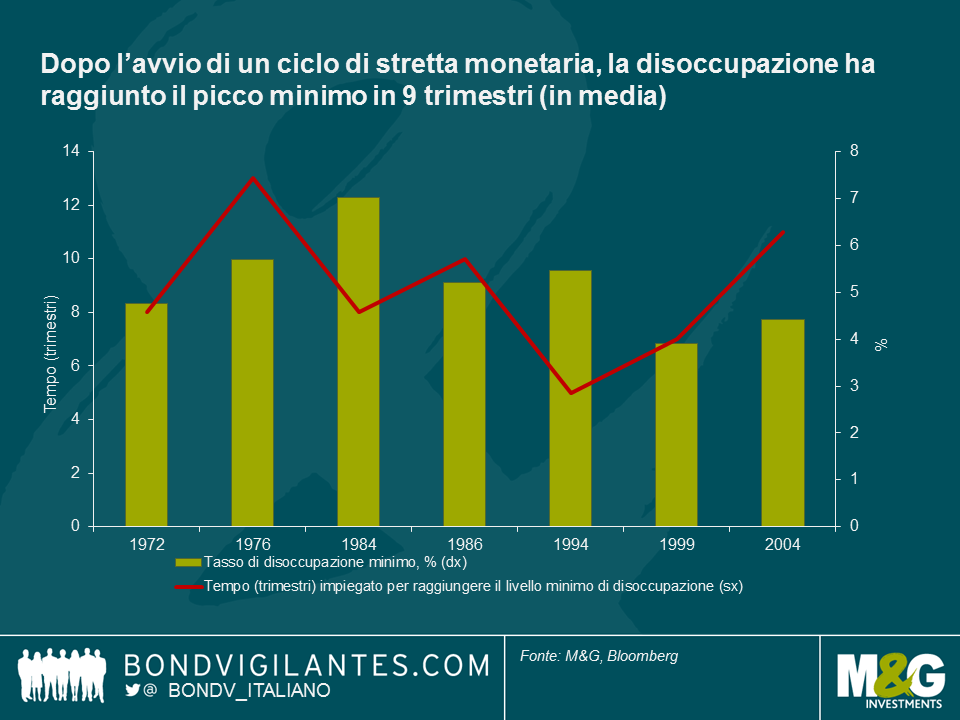

Nel valutare le possibili tempistiche di un aumento del costo del denaro, occorre tener conto anche dello scarto temporale proprio della politica monetaria. Abbiamo quindi preso in considerazione ciascun ciclo di inasprimento monetario separatamente calcolando in quanto tempo il tasso di disoccupazione ha raggiunto il picco minimo dopo il primo rialzo della Fed: si va dai 13 trimestri del 1976 ai 5 del 1994, per una media di 2,25 anni. Pertanto, se la Fed dovesse decidere di iniziare a inasprire oggi stesso, in base all’esperienza, la disoccupazione potrebbe raggiungere il minimo indicativamente a settembre 2017, o comunque fra settembre 2016 e settembre 2018.

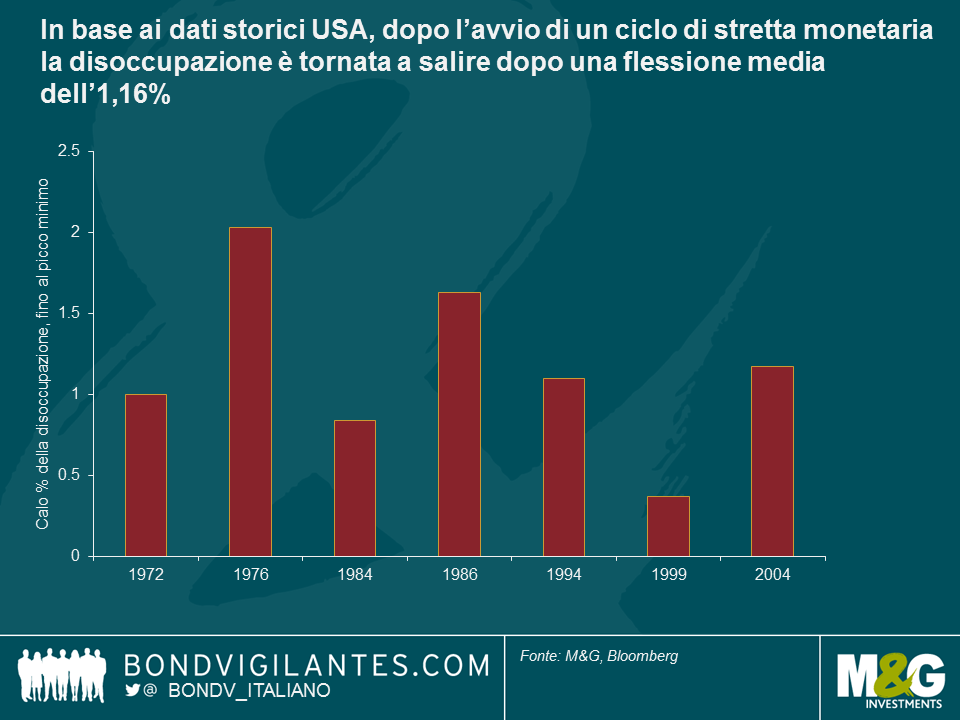

2) Dopo un ciclo di inasprimento la disoccupazione tende a scendere dell’1,2%

Se la Fed alzasse i tassi oggi, quale direzione prenderebbe il tasso di disoccupazione a partire dal 5,6% di fine marzo? La storia insegna che, prima di ricominciare a salire, la disoccupazione registra una flessione media dell’1,2% dall’inizio dell’inasprimento. Stando a questi dati, un primo ritocco dei tassi in giugno potrebbe portare la disoccupazione al minimo ciclico del 4,4%.

3) A seconda dei tempi dell’inasprimento, la disoccupazione potrebbe scendere al 4,4-3,6%

Partendo da un esame dei grafici precedenti, possiamo usare le medie storiche per stimare un range target per la disoccupazione qualora la Fed alzasse i tassi in una delle prossime 4 riunioni. Se la banca centrale USA posticipasse il rialzo sino a marzo 2016, la disoccupazione potrebbe scendere al 3,6% a giugno 2018, vale a dire il tasso più basso almeno degli ultimi 45 anni.

La Fed ha rimandato l’inasprimento perché sinora le pressioni salariali sono state contenute; inoltre, date la portata della crisi finanziaria e la mancanza di flessibilità legata all’adozione di tassi prossimi allo 0%, occorreva ben più di un ciclo di allentamento tradizionale. Tuttavia, come già commentato in precedenza, il mercato del lavoro gode di buona salute e siamo vicini alla piena occupazione. La nostra analisi mostra che, sulla base dell’attuale trend di crescita dell’occupazione, un rinvio dell’inasprimento al prossimo anno è improbabile e, alla luce dell’andamento economico e del ritardo intrinseco della politica monetaria, prevediamo che la Fed darà presto indicazioni sulla data del primo rialzo.

Confermo che desidero ricevere gli aggiornamenti sul Bond Vigilantes blog e sui prodotti e servizi di M&G Securities Limited.

Utilizzeremo l’indirizzo e-mail e i dati personali che avete condiviso con noi per inviarvi gli aggiornamenti. Per i clienti già iscritti a questo servizio, l’invio dei dati di contatto e la richiesta di ricevere questi aggiornamenti da parte nostra sostituirà qualsiasi scelta fatta in precedenza in merito alle informazioni di marketing.

È possibile annullare l’iscrizione in qualsiasi momento selezionando il link di annullamento dell’iscrizione in tutte le comunicazioni.