Halloween

Sette grafici spaventosi per terrorizzare gli investitori questo Halloween

Di Bond Vigilantes

31 Ottobre 2025

Il rapporto sulla disoccupazione statunitense di aprile ha evidenziato il prosieguo della ripresa economica. Il mercato ora ha l’abitudine di considerare qualsiasi numero di nuovi posti di lavoro creati inferiore a 200.000 come un risultato fiacco e qualsiasi cifra superiore a 300.000 come un risultato robusto per il mercato del lavoro. Se il dato è nel mezzo, la conclusione degli economisti è questa: il FOMC (Federal Open Market Committee) è attendista, la crescita economica è ragionevole, l’inflazione non è un problema e gli incrementi dei tassi d’interesse non sono imminenti.

Mi sembra una lettura poco realistica.

Man mano che il tasso di disoccupazione scende, l’economia statunitense si avvicinerà al punto in cui la bassa offerta di lavoro farà aumentare le retribuzioni. L’inflazione riceverà una spinta verso l’alto e il FOMC probabilmente avvertirà la necessità di abbandonare in parte la politica monetaria ultra-espansiva innalzando i tassi d’interesse. Nell’ipotesi teoretica estrema, se raggiungessimo la piena occupazione, non avrebbe senso concentrarsi sul numero assoluto di occupati. Per definizione, in un ambiente di piena occupazione è possibile creare pochissimi nuovi posti di lavoro, poiché non c’è forza lavoro in eccesso. Un rapporto sull’occupazione con 100.000 nuovi posti creati o anche meno, quando l’economia statunitense funziona a piena capacità, indicherebbe un ambiente economico vibrante con pressioni inflazionistiche.

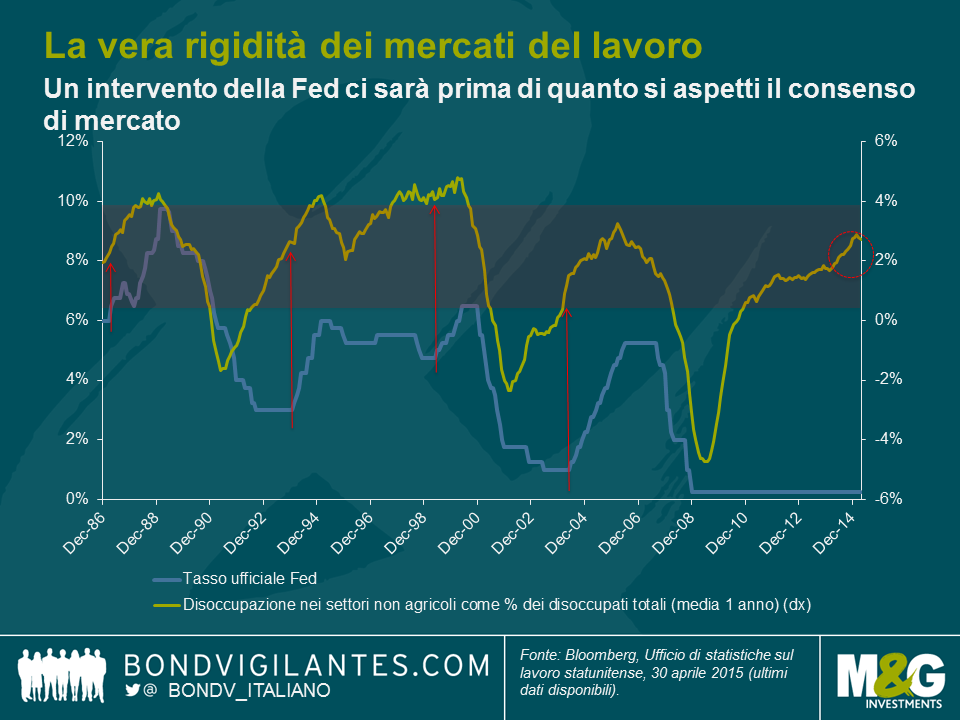

Per analizzare i mercati del lavoro nella fase di avvicinamento alla piena capacità, abbiamo creato il grafico qui sotto, che mostra il numero di posti di lavoro creati come percentuale della forza lavoro in eccesso disponibile. È un tentativo di spostare l’attenzione dal dato complessivo relativo al numero di occupati alla vera rigidità dei mercati del lavoro.

Come si può vedere, i mercati del lavoro in base a questo parametro sono molto rigidi in termini storici, quindi credo che le pressioni salariali siano più forti, rispetto al consenso di mercato. C’è da aspettarsi un intervento preventivo del FOMC prima di quanto credano attualmente i mercati (i future su eurodollari a 90 giorni scontano un rialzo dei tassi in dicembre). Tracciando un grafico che include anche i tassi ufficiali storici, si nota la distanza, in questo ciclo, dalla normale risposta del FOMC ai dati del mercato del lavoro in termini di tassi d’interesse. Storicamente, quando la disoccupazione nei settori non agricoli è scesa a una quota così ridotta dei disoccupati totali (intorno al 2%), il FOMC ha avviato un ciclo di contrazione (nel 1986, 1993 e 1999).

In economia è facile concentrarsi sul numero assoluto, ma bisogna sempre guardare oltre e analizzare il dato relativo. Considerando il vigore dell’economia statunitense, non sarei sorpreso di vedere una crescita dei salari più elevata, pressioni inflazionistiche in aumento e un intervento del FOMC anche se l’occupazione nei settori non agricoli continua a comportarsi bene, in termini assoluti. A un certo punto, l’alta creazione di lavoro e i bassi tassi di disoccupazione produrranno retribuzioni più alte, e i mercati obbligazionari non la prenderanno bene.

Da un po’ di tempo ormai non discutevamo le dinamiche della moneta unica, ma ancora una volta il problema della sua idoneità per tutti i membri dell’Eurozona torna in cima ai timori economici, in quanto la Grecia si trova nuovamente a dover prendere alcune decisioni difficili.

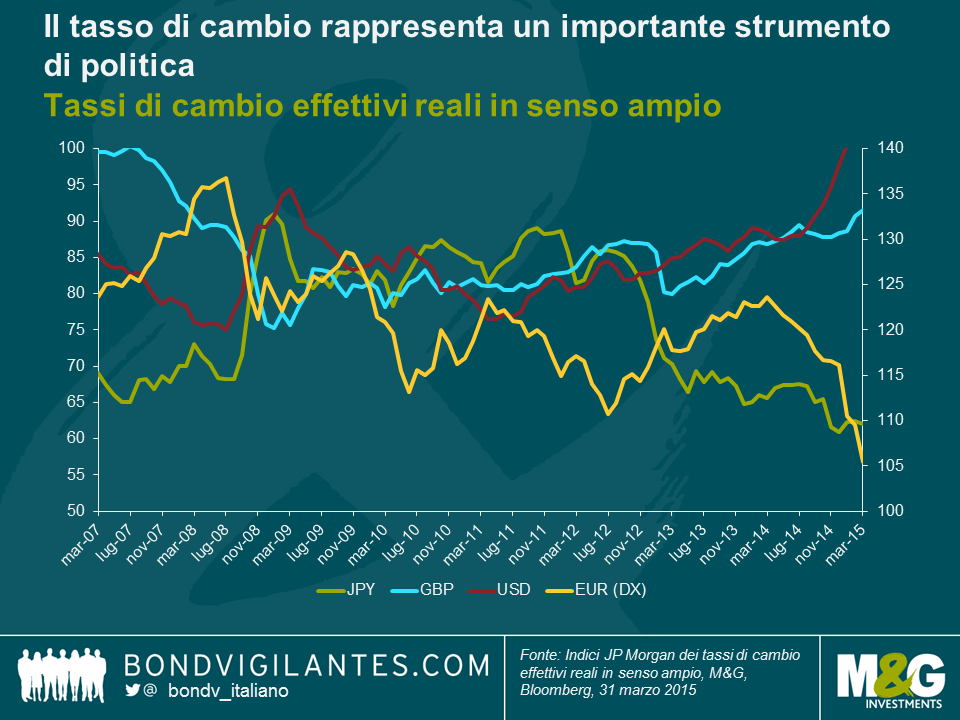

La crisi finanziaria ha impartito numerose lezioni: la politica fiscale funziona, la politica monetaria funziona, un quadro di normative migliori gioca a favore del sistema finanziario, la fiducia è essenziale e, soprattutto, i tassi di cambio contano.

Nel corso della crisi, uno dei meccanismi economici che ha aiutato le economie maggiormente in sofferenza è stato il tasso di cambio. Ciò è messo in luce dal crollo della sterlina nel 2007 in termini ponderati su base commerciale, dal deprezzamento del dollaro nel periodo 2009-2011, dello yen a partire dal 2013, e dell’euro negli ultimi tempi (si faccia riferimento al grafico sottostante). Alla base di queste oscillazioni dei cambi esteri troviamo i vigilantes valutari, come discusso qui nel 2010.

Tipicamente queste oscillazioni dei cambi esteri esterni rendono il lavoro più a buon mercato e di conseguenza sostengono il recupero dell’economia. Tuttavia, come sappiamo, questo meccanismo non esiste nell’Eurozona, per via della creazione dell’unione monetaria. Credo che i tassi di cambio siano divenuti relativamente più importanti nel determinare gli esiti economici a livello nazionale e ciò è particolarmente rilevante per la Grecia in questo momento.

Le tre principali leve macroeconomiche sono la politica monetaria, la politica fiscale e il tasso di cambio. La politica fiscale è ancora in mano ai politici e può pertanto essere utilizzata per offrire un forte impeto quando è necessario differenziare gli esiti nazionali (anche se in misura minore in Europa). La politica monetaria si è essenzialmente avvicinata allo zero bound (limite zero) nelle economie G7 principali, il che significa che i tassi brevi sono divenuti enormemente correlati. Senza la possibilità di differenziare gli esiti economici tagliando i tassi, la flessibilità economica a livello nazionale è stata ridotta, il che vuol dire che il tasso di cambio gioca un ruolo più importante di quello svolto storicamente.

Questo sta funzionando tra i maggiori blocchi economici. Tuttavia, con la crescente necessità di questa famosa “mano invisibile”, ciò non è stato possibile all’interno dell’Eurozona. Di conseguenza la Grecia deve in qualche modo adattarsi senza avere a disposizione margine di manovra a livello fiscale, monetario e di flessibilità del tasso di cambio.

La Grecia necessiterebbe almeno di una generazione per risolvere i suoi problemi tramite riforme strutturali, visti i limiti entro i quali può agire. La soluzione di breve termine quindi per il Paese ellenico sarebbe quella di un salvataggio tramite trasferimenti fiscali diretti, o permettendo un default greco. Si tratta ovviamente di opzioni difficilmente attuabili, dati i dilemmi politici che molti Paesi si troverebbero a dover affrontare nell’apportare quest’assistenza.

La Grecia ha già dovuto far fronte a difficoltà, tuttavia sono aumentate ora le pressioni per trovare una soluzione in quanto le opzioni di politica economica sopraelencate sono maggiormente incentrate sul dilemma del tasso di cambio, e il contesto politico in Grecia indica un governo più incline a prendere misure radicali di fronte a una grande depressione. La capacità della Grecia di supportare i propri cittadini è danneggiata quanto la sua famosa Venere di Milo. Forse i politici si renderanno conto che la mano invisibile del tasso di cambio rappresenta ancora un valido strumento, e che una dracma in libera fluttuazione, la soluzione “Expulso” (si veda blog 2011), sebbene un duro colpo, potrebbe rappresentare il miglior tentativo di apportare una soluzione economica, data l’entità dei problemi greci.

La Fed ha usato tre temi principali, da un punto di vista monetario, per rispondere alla crisi finanziaria:

La banca centrale statunitense ha comunicato che la sua prima misura ai fini di normalizzare i tassi, man mano che l’economia recupera terreno, consisterà nell’aumentare i tassi a breve termine. Personalmente, credo vi siano alternative a questa misura.

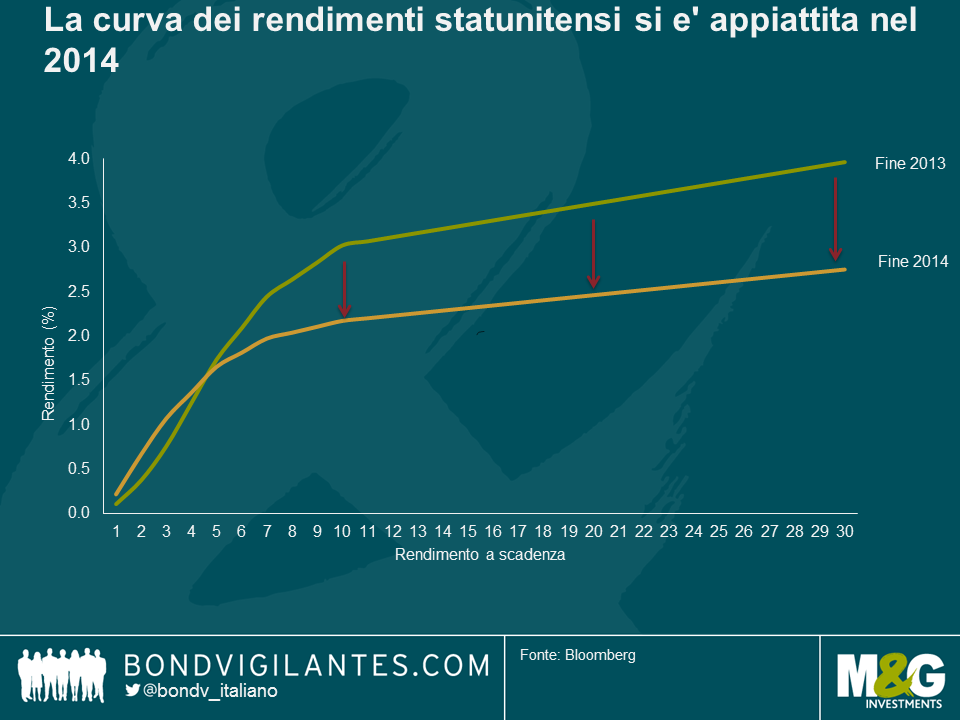

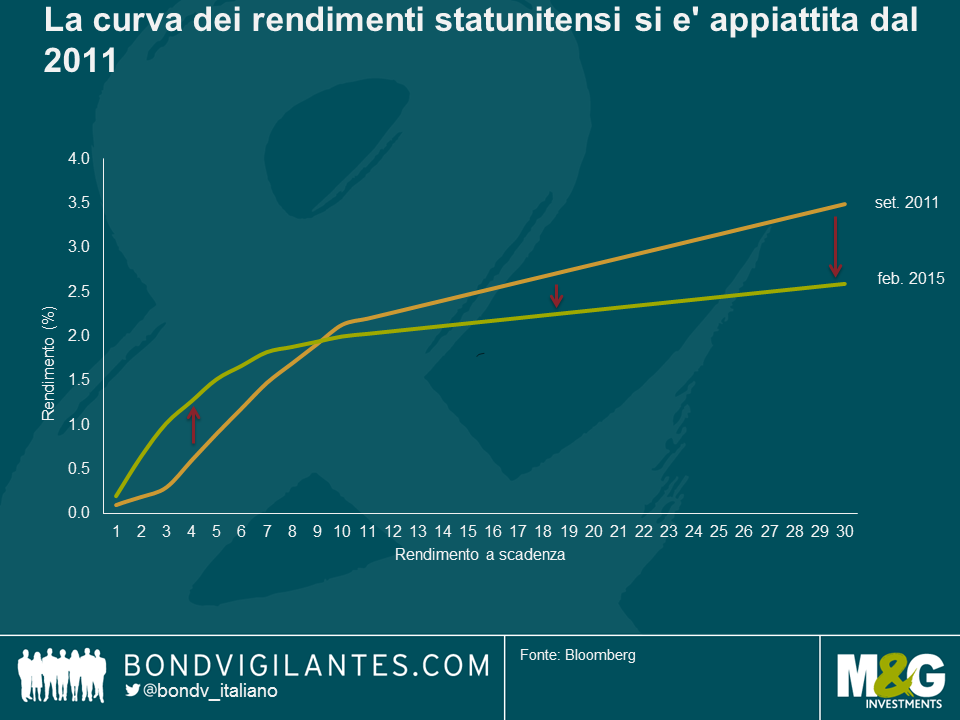

In primo luogo, guardando al 2014, possiamo stabilire che quello passato sia stato un anno di ulteriore allentamento monetario. Questa situazione è stata principalmente creata tramite un programma di allentamento quantitativo (QE), terminato in autunno, e anche tramite un appiattimento della curva dei rendimenti, come mostrato di seguito.

La Fed prevede attualmente di innalzare i tassi a breve termine in un primo momento (l’opposto del tema 1), per poi adottare più avanti misure opposte agli altri due temi. La necessità di rimuovere questa politica monetaria distensiva è ben evidente e si sta facendo un gran parlare delle misure che la Fed adotterà per porvi fine al termine della crisi finanziaria.

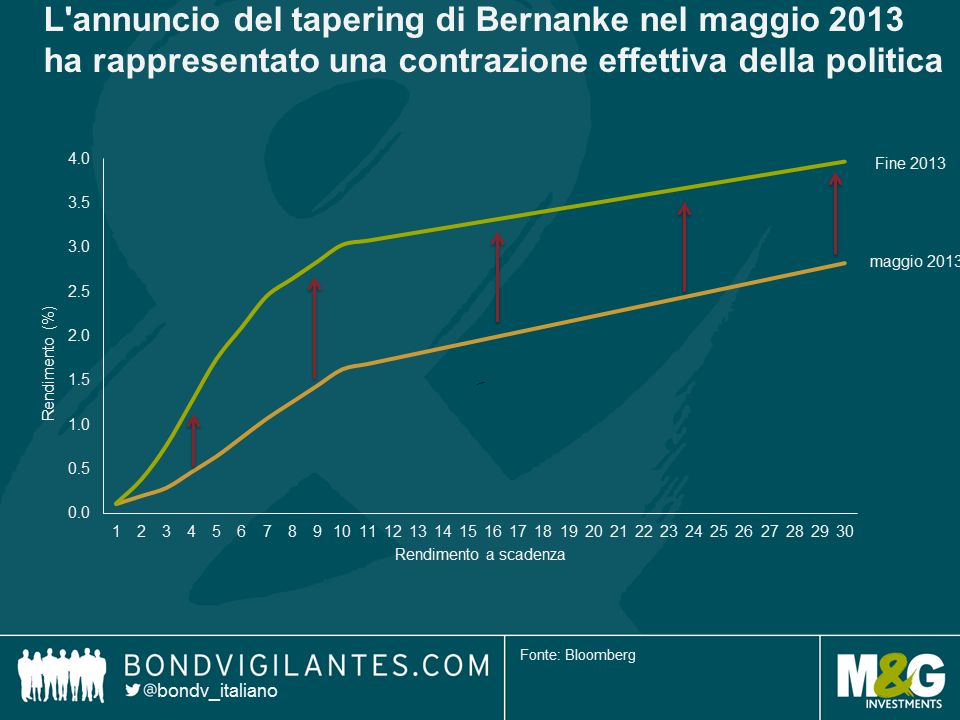

Un primo passo in questa direzione fu rappresentato dalla crisi di nervi da tapering di maggio 2013. Il grafico seguente mostra la curva dei rendimenti prima dell’annuncio della Fed e alla fine del 2013. In questo caso, si è indubbiamente trattato di una contrazione della politica come discusso qui.

Questa contrazione è stata sospesa nel 2014 come già menzionato. Sicuramente un’opzione per la Fed consisterebbe nel normalizzare la curva piuttosto che nello spingere al rialzo i tassi a breve termine?

In primo luogo, ho sempre pensato che una contrazione monetaria dovrebbe logicamente seguire il percorso opposto a quello dell’allentamento monetario. Ciò significherebbe invertire operation twist, poi l’allentamento quantitativo, e solo a quel punto rialzare i tassi a breve termine. Eliminare bolle degli asset create dal QE mi sembra logico.

In secondo luogo, la Fed ha riconosciuto, tramite l’Operation twist del 2011, che la forma della curva dei rendimenti conta. Guardando alla curva del rendimento prima di operation twist e adesso, possiamo notare il suo drastico appiattimento, in parte dovuto a operation twist. Sicuramente ha senso effettuare una normalizzazione della curva come opzione di politica tanto quanto innalzare i tassi a breve termine? Di fatto, la pagina sette di questo documento del FMI sulla politica monetaria non convenzionale suggerisce che il il premio a scadenza è attualmente distorto di circa 100 punti base come risultato del QE, anche se la politica monetaria e le condizioni economiche al di fuori degli Stati Uniti stanno sicuramente contribuendo a spingere al ribasso il premio a scadenza stesso. La Fed dovrebbe considerare la vendita di titoli a lunga scadenza e l’acquisto di titoli a più breve scadenza. Ciò avrebbe anche l’effetto collaterale di ridurre l’impatto di potenziali profitti e perdite sul bilancio della Fed, rendendo l’eventuale termine del programma di QE più gestibile in quanto gli asset a breve termine arrivano a scadenza in modo più ordinato.

In terzo luogo, semplicemente invertendo il QE, la Fed ridurrebbe ulteriormente i rischi di bilancio descritti qui sopra. Questo a sua volta renderebbe una politica di contrazione convenzionale tramite l’aumento di tassi brevi più pratica e normale riducendo il rischio di appiattimento (inversione?) della curva di rendimento. Inoltre se la Fed, come altre banche centrali, preferisce accantonare l’effetto a breve termine del calo del greggio sull’inflazione, allora sicuramente lasciare i tassi a breve termine ai loro livelli attuali e spingere al rialzo i tassi a più lungo termine invertendo il QE ha senso a livello economico. Dopo tutto, la Fed si è concentrata sulle previsioni di mercato verbalmente e fisicamente per diversi anni. Perché smettere adesso?

Prima della crisi, il principale strumento delle banche centrali nel portare avanti la propria politica monetaria erano i tassi a breve termine. A partire dalla crisi esse hanno dovuto utilizzare altre armi per raggiungere i loro obiettivi economici. Nel tornare alla politica monetaria convenzionale, la Fed dovrebbe cercare di rimuovere misure non convenzionali dal mercato prima o contemporaneamente agli aumenti dei tassi, ma di certo non in seguito ad essi.

I post recenti di Matt e James hanno messo in luce alcuni problemi con cui i mercati devono fare i conti quando i tassi diventano così negativi. Ovviamente non si tratta più di un dibattito solo teorico, dato che ha implicazioni reali per gli investimenti. Perché gli investitori accettano tassi inferiori allo zero quando potrebbero detenere liquidità?

Per riassumere usando il franco svizzero come esempio, ha senso per un risparmiatore, da un punto di vista puramente economico, non depositare una banconota in franchi svizzeri su un conto bancario che offre un rendimento negativo, dato che gli verrebbe restituita con un valore inferiore, a causa dei tassi negativi.

Tuttavia, il risparmiatore assume dei rischi se detiene denaro in moneta fisica, che non beneficia dei vantaggi di sicurezza legati all’uso di un conto bancario (ossia, si paga per una cassetta di sicurezza elettronica). L’uso del buon vecchio lucchetto chiuso a chiave non è così comodo come un conto corrente, ma diventa più ragionevole man mano che i tassi di deposito scendono sempre più in territorio negativo. Questa domanda di moneta fisica in opposizione a quella elettronica non è limitata ai conti di liquidità. In teoria, quando la struttura per scadenza dei tassi d’interesse scende al di sotto dello zero, gli investitori obbligazionari dovrebbero vendere i titoli in loro possesso e optare per la detenzione di “contanti in una scatola”. Ma quanto è efficiente questa scelta?

Il problema più grosso di usare la carta moneta come strumento di risparmio è che il vantaggio di liquidità imbattibile proprio della sua natura è anche l’aspetto che la rende vulnerabile a incendi e furti. Nell’ottica di un singolo individuo, l’uso di una cassetta di sicurezza antincendio presso una banca o in un posto sicuro fuori casa è il punto di partenza migliore. La soluzione ottimale, però, si basa sulle economie di scala. È facile arrivarci?

Un investitore ragiona in termini di diversificazione. Di conseguenza, bisognerebbe distribuire i soldi fra più cassette di sicurezza dislocate in un’ampia varietà di luoghi molto sicuri. Già meglio, ma attualmente non così pratico. Però potrebbe esserci una strada per raggiungere gli obiettivi appena descritti in modo relativamente efficace ed economico.

In un ambiente di tassi d’interesse negativi, probabilmente ci saranno abbastanza investitori che vogliono possedere contanti al portatore, perché una banca o un istituto sviluppi una rete di cassette di sicurezza super-sicure. Ciò significa che sarebbe garantito un alto grado di sicurezza e diversificazione per la collocazione fisica dei contanti. Per rendere il denaro facilmente accessibile da parte degli investitori, si potrebbero emettere certificati di deposito in forma fisica o preferibilmente elettronica. In questo modo, ogni investitore potrebbe trasferire facilmente il proprio denaro, recandosi presso la sede più vicina per depositare o prelevare contanti, o alla banca più vicina se una banca accetta di depositare o prelevare fisicamente il denaro per suo conto. In sostanza, questa formula diventerebbe un conto bancario in cui il denaro non viene prestato, ma ha un costo di detenzione presso il depositario. In teoria, portando il ragionamento all’estremo, sarebbe anche possibile creare mercati di emissioni derivate negoziate in borsa, legate alla liquidità detenuta presso un depositario, per consentire a individui e grandi istituti di gestire la liquidità come uno strumento di risparmio senza un rendimento negativo. Si potrebbe creare un settore del risparmio nuovo ed efficiente in un ambiente di rendimenti negativi, limitando così il ribasso al di sotto dello “zero bound” per i tassi d’interesse a breve e a lungo termine.

Un effetto collaterale sarebbe la necessità di detenere tutti questi risparmi in contante reale, con il conseguente incremento della domanda di banconote fisiche. Se il denaro viene tenuto in custodia e non prestato, l’offerta di moneta nell’economia per le normali transazioni si ridurrà. Questa situazione comincia ad apparire deflazionistica, vanificando lo scopo della politica di tassi sottozero perseguita.

Fintanto che esiste il contante in forma fisica al portatore, è difficile avere tassi d’interesse fortemente negativi in un’economia in cui il debito pubblico e la liquidità sono obbligazioni della stessa entità, in quanto sono realmente fungibili. Nell’ipotesi peggiore, la politica monetaria dei tassi sottozero potrebbe innescare una spirale deflazionistica. Forse la sola politica rimasta per creare inflazione è un QE reale e non prudente (e rimando al mio ultimo post).

Da un po’ non parlavamo di allentamento quantitativo (QE), ma abbiamo ampiamente trattato l’argomento in passato (si vedano ad esempio i seguenti post ‘Sub Zero?‘, ‘QE – quite extraordinary‘ and ‘Quantitative easing – walking on custard‘). Ora sembrerebbe, almeno per il momento, che il QE sia divenuto parte della storia monetaria del Regno Unito, e più di recente, degli Stati Uniti. Tuttavia, adesso è la volta di Giappone ed Europa. I nostri post precedenti erano un tentativo di analizzare un nuovo esperimento. Cosa pensare ora che conosciamo le implicazioni pratiche della teoria?

Facciamo un passo indietro. La politica monetaria arriva a toccare tassi vicini allo zero, quindi i tassi di interesse a breve termine non possono essere tagliati ulteriormente. Perciò non resta che stampare moneta. Essendo prudente, la banca centrale avrà ad un certo punto bisogno di inasprire nuovamente la propria politica distruggendo la moneta stampata. Quindi privilegia l’acquisto di titoli di debito liquidi e privi di rischio e compra titoli di Stato in quantità enormi.

Ciò spinge i tassi di interesse a più lungo termine vicini allo zero, e pertanto dovrebbe incoraggiare prestiti di lungo termine, scoraggiare risparmi sul lungo termine e aumentare i prezzi degli asset, che sono una funzione dei tassi di lungo termine (immobiliare e azionario) e di conseguenza, tramite l’effetto ricchezza, stimolare la crescita.

Gli effetti sovramenzionati, in particolare l’effetto ricchezza, sono visti come una prova, da parte di chi lo sostiene, che il QE ha funzionato tramite l’aumento dei prezzi degli asset e questo grafico è spesso usato per mettere in luce la correlazione tra questi due elementi.

I prezzi degli asset sono aumentati e la crescita è tornata, ma dov’è l’inflazione?

L’inflazione è stata temporaneamente indotta in Paesi dove il tasso di cambio è crollato (ad esempio Regno Unito e Giappone). Tuttavia, ciò si è rivelato come un problema temporaneo nel Regno Unito, e sarà probabilmente la stessa cosa in Giappone una volta che lo yen, in ribasso di oltre il 50% rispetto al dollaro negli ultimi tre anni, avrà trovato un suo nuovo equilibrio.

Ci sono due ragioni principali per spiegare la mancanza di inflazione. In primo luogo, l’aumento dei prezzi non è solo una creazione monetaria ma anche una funzione di altri fattori, che vanno dal prezzo del petrolio, alla produttività, la tecnologia, le aspettative d’inflazione e i mercati liberi. Il prezzo del petrolio è stato incredibilmente volatile, creando inflazione ciclica e picchi di disinflazione, mentre gli altri quattro fattori sono stati una costante fonte di inflazione debole per molti anni.

In secondo luogo, è opportuno guardare agli effetti del QE da un punto di vista monetario. La banca centrale scambia semplicemente liquidità con strumenti monetari. I detentori di titoli di Stato ora possiedono liquidità, avendo venduto i loro titoli, mentre la banca centrale ora possiede i titoli di Stato. I tassi di interesse sono più bassi su tutta la curva di rendimento, ma non c’è nuovo denaro in circolazione nell’economia. La liquidità creata è stata scambiata con un’altra forma di liquidità – i titoli di Stato.

Le banche centrali hanno stampato moneta in modo molto prudente, quindi le conseguenze su crescita e inflazione sono limitate all’effetto ricchezza, e a una riduzione sui tassi di lungo termine.

L’effetto del tasso di interesse, per il quale tutta la curva del rendimento tocca un livello vicino allo zero, dovrebbe anch’esso raggiungere il suo limite zero, smettendo di essere efficace, come i tassi brevi vicini allo zero. L’effetto ricchezza diminuirà nel raggiungere i limiti delle aspettative di mercato razionali degli investitori (come le aspettative di inflazione) e i prezzi degli asset dovrebbero cessare di crescere così insistentemente. Gli asset in aumento sono detenuti da individui che ridurranno i loro consumi marginali man mano che aumenterà il loro patrimonio, o da coloro i cui consumi non muteranno in quanto, pur detenendo tali asset, non possono accedervi (come ad esempio succede per i fondi pensione). Pertanto il QE di per sé, nella sua attuale versione, raggiunge un limite vicino allo zero.

Quando parlammo per la prima volta di allentamento quantitativo, si temeva che esso sarebbe risultato in una spirale inflativa in quanto il denaro è stampato in quantità notevoli. Tuttavia, il QE è stato finora applicato in maniera responsabile. Se dovesse tornare alle sue radici, come delineato da Ben Bernanke nel suo discorso del 2012 di fronte al National Economists Club, allora condurrebbe a inflazione. Stampare moneta con nulla in cambio genera inflazione. Stampare moneta e scambiarla con strumenti monetari (come ad esempio titoli di Stato) non è assolutamente la stessa cosa.

Fortunatamente, le politiche monetarie e fiscali sono state in grado di ristabilire la crescita, anche se l’inflazione resta modesta. Riuscirà il nuovo membro del fan club del QE, ovvero la BCE, a generare un’inflazione di lungo termine degna di nota con il suo programma tradizionale di allentamento quantitativo? Ne dubito. Finora non ci è riuscito nessuno.

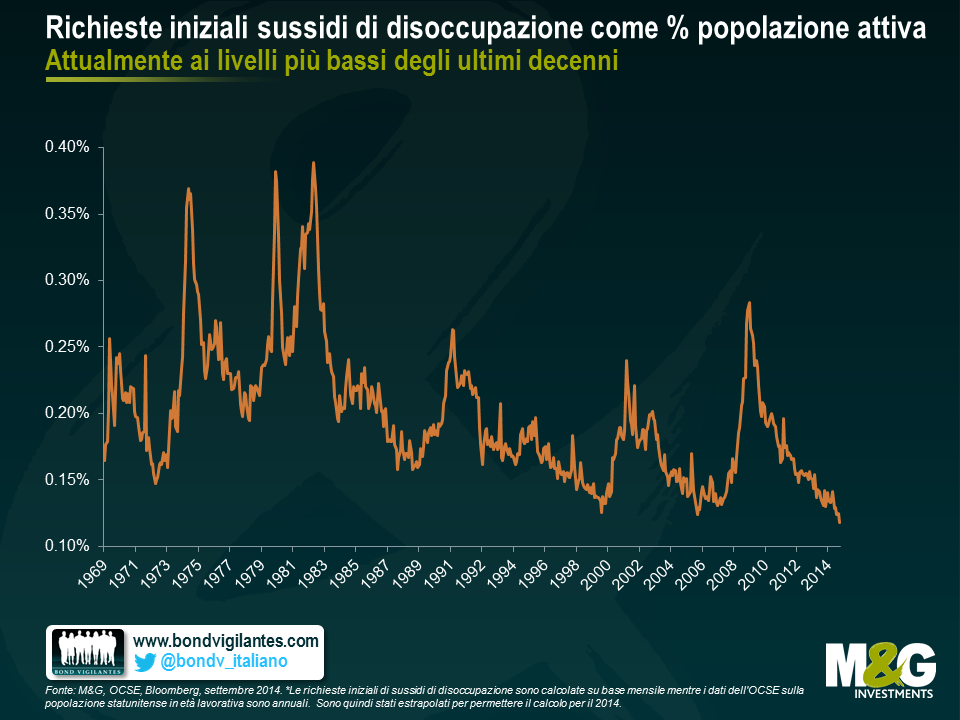

Lo scorso anno ho postato qui un articolo sullo stato del mercato del lavoro statunitense. Data la diffusione a settembre delle cifre relative alle richieste iniziali di sussidi di disoccupazione, penso sia giunto il momento di ritornare sull’argomento.

Le richieste iniziali di sussidi di disoccupazione statunitensi sono un indicatore che traccia il numero di persone che presentano per la prima volta domanda per ottenere sussidi di disoccupazione, rappresentando il flusso di individui che percepiscono questo tipo di indennità. La cifra complessiva di 288.000 per il mese di settembre è sorprendentemente bassa, la più bassa da gennaio 2006. Eppure, non riflette appieno l’attuale vigore del mercato del lavoro: una volta adeguato tenendo conto della popolazione attiva, il numero di coloro che richiedono questi sussidi di disoccupazione come percentuale della forza lavoro statunitense arriva a toccare in realtà i minimi storici degli ultimi decenni.

Le richieste iniziali di sussidi di disoccupazione sono calcolate su base mensile mentre i dati relativi alla popolazione statunitense in età lavorativa sono valutati dall’OCSE una volta l’anno. Perciò è particolarmente importante notare che le cifre relative alla popolazione attiva per il 2014 non sono ancora disponibili e che quindi sono stati estrapolati i dati del 2013 e mantenuti inalterati a partire da fine anno. Di conseguenza, il grafico dipinge un quadro più cauto della realtà, in quanto non tiene conto della crescita della popolazione nel 2014. Se ne tenesse conto, il calo di quest’indicatore sarebbe ancora più accentuato.

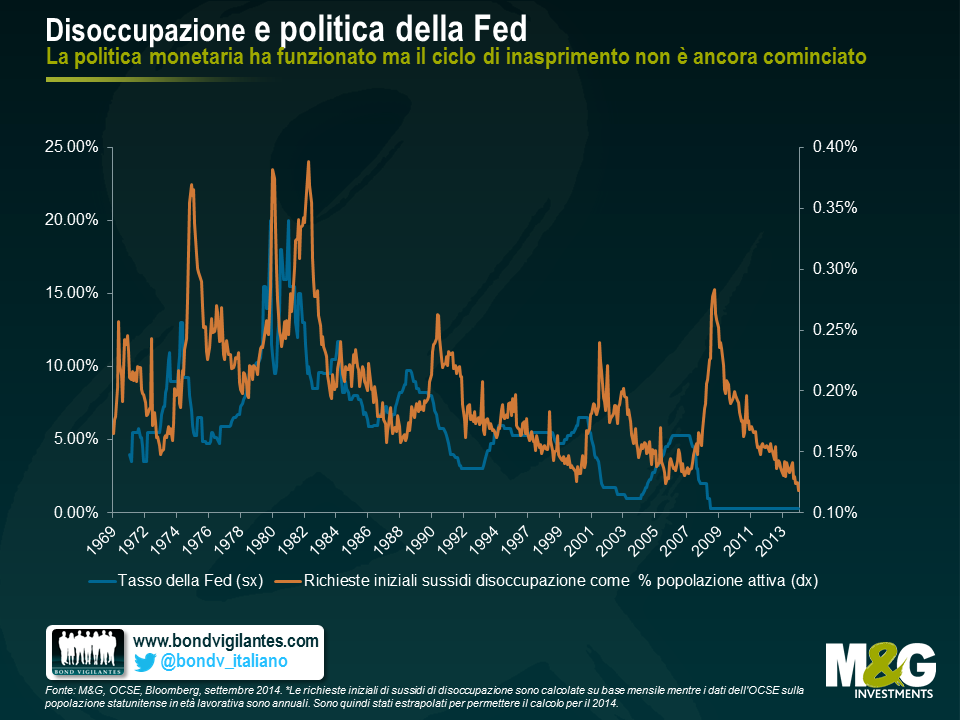

Tradizionalmente la Fed adotta una politica monetaria più restrittiva man mano che l’economia recupera terreno e che diminuiscono le richieste di sussidi di disoccupazione. Quello che sorprende oggi è che non ha neanche iniziato a innalzare i propri tassi di interesse. In passato, il suo ciclo di inasprimento sarebbe terminato ancora prima che le richieste di sussidi di disoccupazione avessero toccato i livelli attuali.

La Fed ha sottolineato svariate volte che le sue decisioni sui tassi dipenderanno dall’evoluzione dei dati e che martedì e mercoledì della prossima settimana (28-29 ottobre 2014) il FOMC (Federal Open Market Committee) dovrebbe decidere se porre o meno fine al programma di allentamento quantitativo. Date le cifre discusse sopra, sembra che l’economia statunitense stia continuando a rispondere in modo positivo alle misure di stimolo e che il mercato del lavoro statunitense stia muovendosi nella giusta direzione. Con un numero maggiore di occupati e una quantità inferiore di richieste di sussidi di disoccupazione, la traiettoria al ribasso di questo indicatore (così come quella di altri indicatori del mercato del lavoro) contribuisce a dipingere un quadro macroeconomico positivo. Tuttavia, l’instabilità provocata dall’avversione al rischio della scorsa settimana ha spinto molti operatori di mercato a chiedersi se la volatilità registrata avrà conseguenze sul futuro dell’allentamento quantitativo. Tenendo conto che tale situazione è scaturita dalla diffusione di dati relativi alla performance deludente delle vendite al dettaglio statunitensi, si potrebbe affermare che si tratta comunque di un dato di per sé volatile, la cui pubblicazione ha provocato una reazione eccessiva nei mercati obbligazionari (accentuata da capitolazioni, violazioni dei limiti tecnici, etc).

Se anche il FOMC ritiene che la reazione del mercato sia stata eccessiva, baserà le sue decisioni sui fondamentali e sul recupero globale dell’economia. Se tenesse quindi fede a quanto affermato, i mercati dovrebbero aspettarsi una fine agli acquisti degli asset alla data prevista.

Oggi sui mercati finanziari si parla continuamente del rischio di disinflazione e deflazione, invocando l’intervento delle autorità monetarie per scongiurare uno scenario giapponese. In un commento di febbraio, sostenevo che il timore di disinflazione e deflazione non è giustificato come si potrebbe pensare. Forse anche l’idea condivisa che i Paesi sviluppati non vogliano fare la fine dell’Impero del Sol Levante merita qualche considerazione.

Il Giappone è oggi il simbolo dell’inefficacia delle politiche monetarie e di governo. Gli errori commessi dalle autorità locali negli anni Novanta del Novecento avrebbero bloccato l’economia per 25 anni: una tesi che riflette in parte la tendenza delle piazze finanziarie a giudicare l’economia dall’andamento della borsa.

Dato il crollo del Nikkei da oltre 40.000 a inizio anni Novanta a circa 16.000 oggi, la performance del mercato azionario è diventata per tutti un parametro dello stato di salute del Paese.

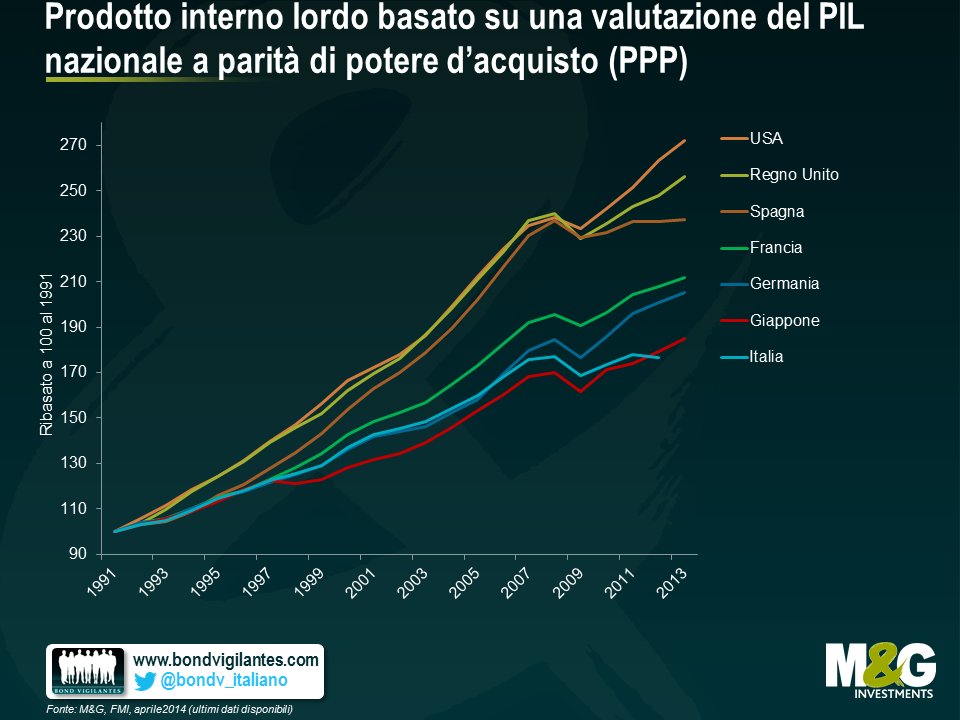

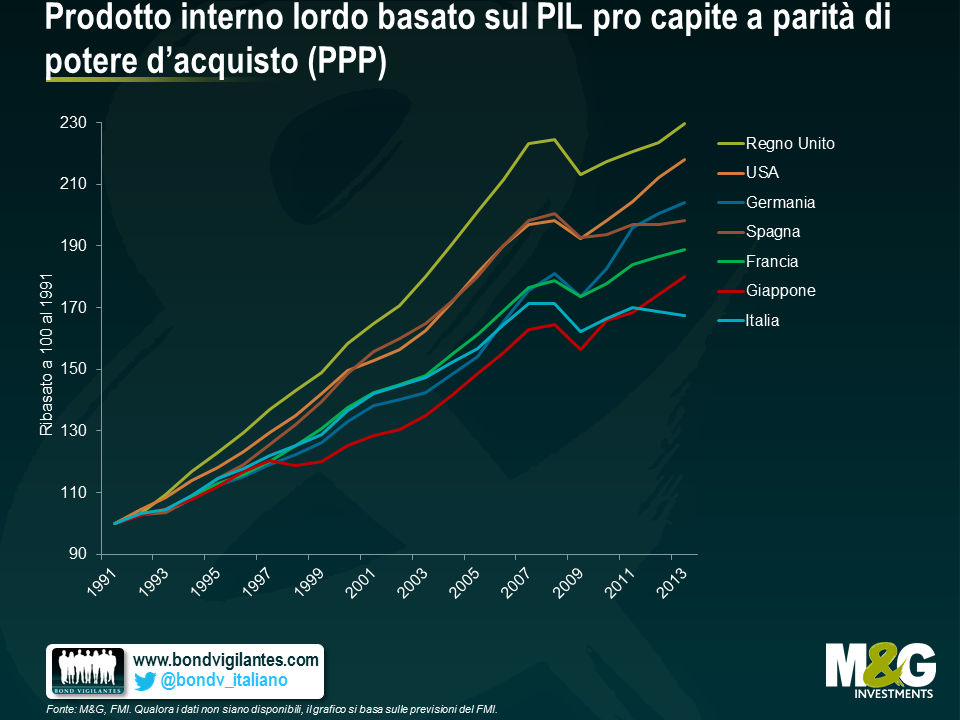

In realtà, il vigore dell’economia dovrebbe essere misurato in base alla produzione e non alle plusvalenze azionarie. A prima vista, i dati nazionali sulla crescita nominale e reale ci dicono che il Giappone ha accumulato un ritardo rispetto a molte altre economie.

Spesso si citano pedissequamente le statistiche sul PIL nominale e reale del Giappone per evocare lo spettro della stagnazione. Per un economista, però, ciò che conta di più è il PIL pro capite. Il fatto che un Paese cresca più di un altro non è di per sé positivo, se si deve esclusivamente a un aumento della popolazione.

Il grafico seguente mostra il PIL reale pro capite. Da un punto di vista locale, il Giappone non è stato un fallimento economico. Al contrario, negli ultimi 25 anni il tenore di vita del Giapponese medio è migliorato.

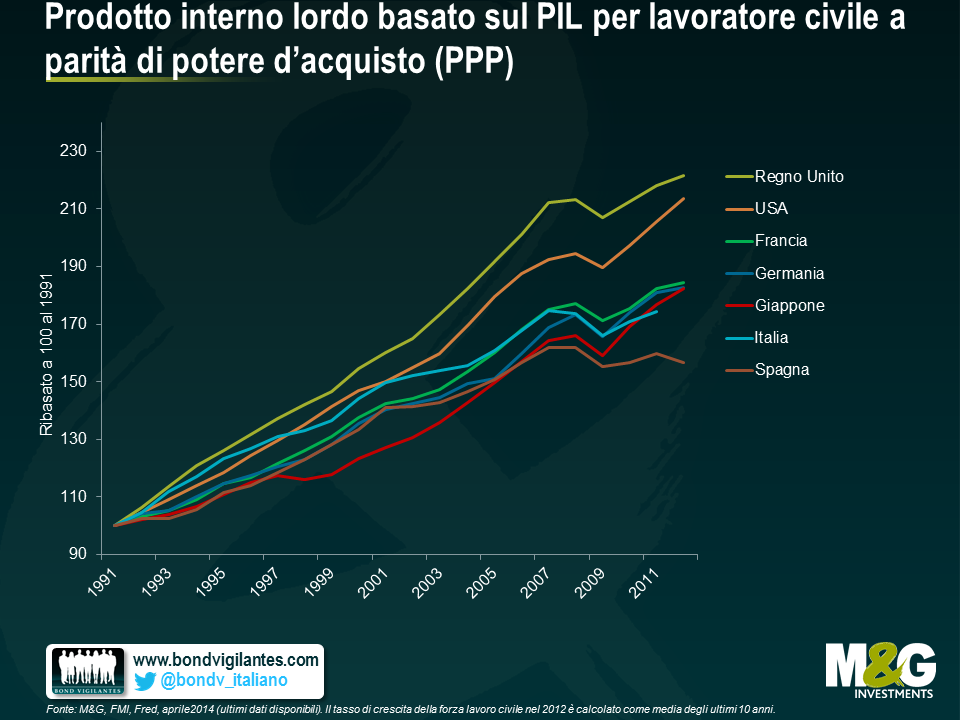

Secondo il grafico, comunque, il Paese è rimasto indietro: non sorprende che gli economisti temano uno scenario giapponese. Personalmente, credo che la rilevazione del PIL dovrebbe essere legata non solo al numero di abitanti, ma anche alle dinamiche demografiche a lungo termine. Durante un periodo di esplosione demografica, la crescita del PIL tende ad accelerare, per poi rallentare alla fine del baby boom. I lavoratori vanno in pensione; consumi e investimenti calano. Per ragionare sul PIL pro capite, bisogna prendere in considerazione la popolazione attiva anziché quella effettiva. Di seguito abbiamo rappresentato graficamente il PIL pro capite della popolazione attiva. Otteniamo così un’indicazione più veritiera del PIL pro capite e vediamo migliorare ulteriormente la posizione relativa del Giappone.

Quale lezione possiamo trarre dal Giappone?Dato il PIL pro capite potenziale, il quadro è meno fosco di quanto possa sembrare. Di fatto la politica monetaria e fiscale ha funzionato. Certo, scarsa inflazione e azzeramento dei tassi di interesse fanno paura a tutti, a cominciare dai politici –forse troppa paura, stando a una semplice analisi dei dati.

I tassi d’interesse, sia a breve che a lungo termine, sono ai minimi record in Europa. Alla base di questo fenomeno c’è la convinzione che i livelli occupazionali e di inflazione saranno più bassi più a lungo. La situazione preoccupa la BCE e il discorso di Draghi a Jackson Hole fa presagire nuove misure espansive. Quelli che stiamo vivendo sono tempi eccezionali.

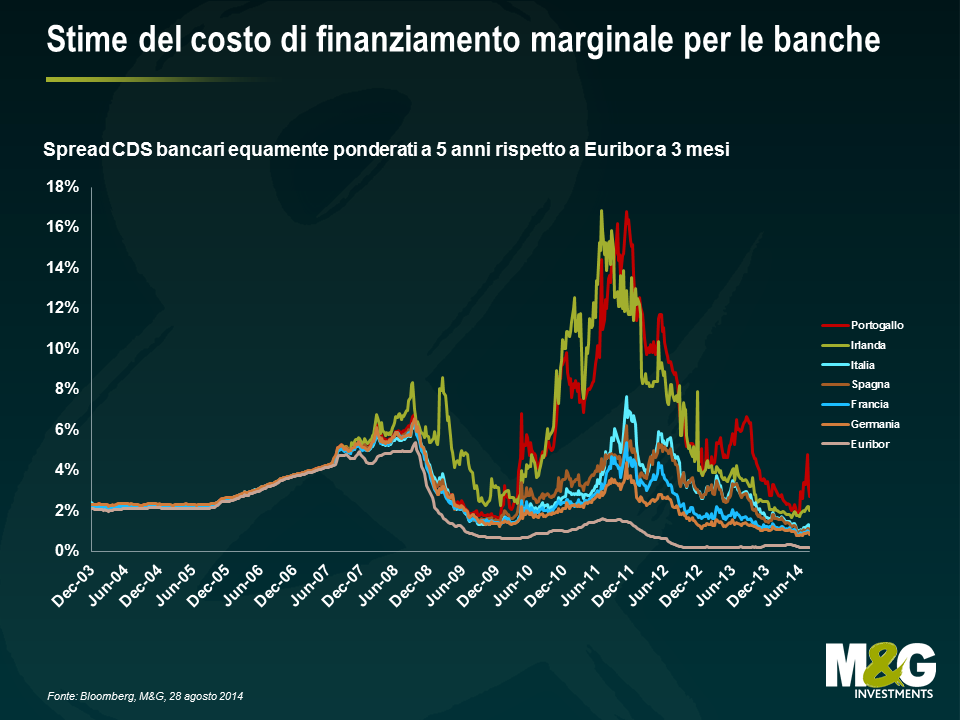

La storia di come siamo arrivati a questo punto è piuttosto semplice: un collasso bancario globale nel 2008, seguito da un’ulteriore ondata di gravi difficoltà per il sistema bancario europeo, provocata dalla crisi del debito sovrano fra il 2011 e il 2012.

Il grafico sotto è un tentativo di illustrare l’andamento effettivo dei tassi d’interesse. Prendendo un indicatore rappresentativo del costo di finanziamento e sommandolo al tasso Euribor a tre mesi, si ottiene un quadro più completo delle condizioni monetarie reali, che non osservando semplicemente il tasso ufficiale della BCE. Durante la crisi dell’euro la politica monetaria è diventata restrittiva nell’area “core” e, ancora di più, nei Paesi periferici.

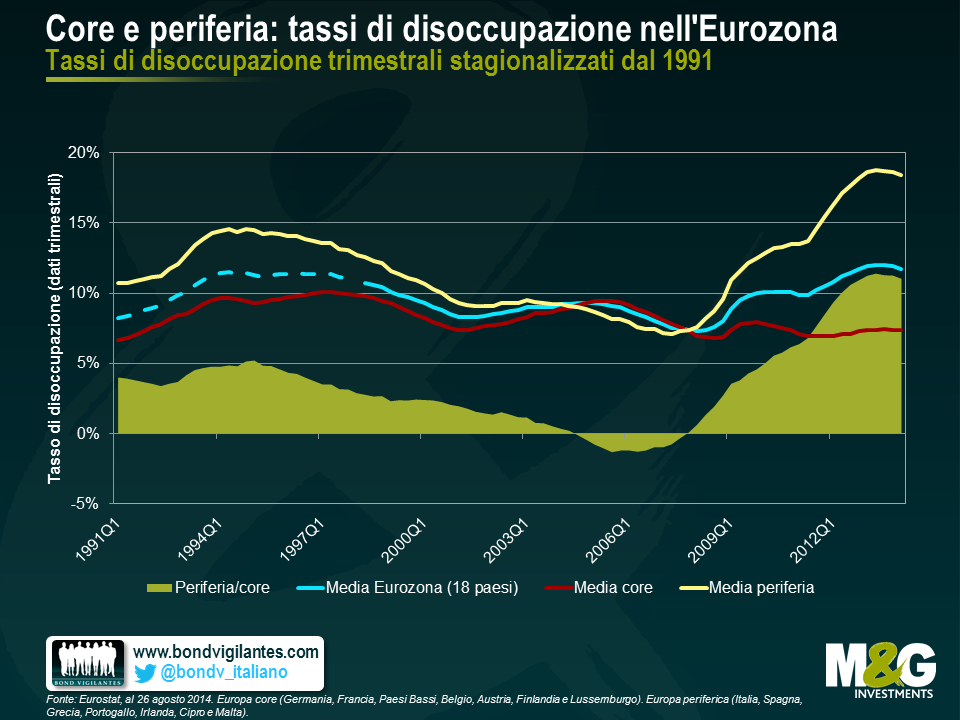

I grafici successivi mostrano la scomposizione dei dati di inflazione e occupazione, relativi ai Paesi cosiddetti “core” e a quelli periferici. Si nota che laddove viene adottata una politica monetaria più restrittiva, la disoccupazione risulta più alta e l’inflazione più modesta. La debolezza dell’Eurozona e, in particolare, della periferia non è affatto sorprendente, considerando il violento shock monetario subito dalla regione durante la crisi. Se ne può dedurre che la politica monetaria funziona ancora.

Successivamente, la politica monetaria reale è stata di fatto allentata in modo aggressivo, dall’estate del 2012 fino a oggi. Questo dovrebbe dare impulso all’Eurozona, a cominciare dalla periferia. In genere si presume che gli effetti della politica monetaria si manifestino con un ritardo di 18 mesi, ma in realtà la disoccupazione sta già diminuendo. Mi aspetto un prosieguo di questa tendenza.

Stiamo vivendo tempi eccezionali, per quanto riguarda i tassi d’interesse, ma da un punto di vista economico, la disoccupazione ha raggiunto livelli altrettanto elevati nel periodo 1994-1997 e l’inflazione è scesa al di sotto dell’1,0% nel 1999 e nel 2009.

Quando l’economia e i mercati prendono strade divergenti bisogna stabilire chi abbia ragione. Credo che la politica monetaria funzioni e l’enorme allentamento iniziato nel 2012 comporterà un tasso di disoccupazione in calo ed eviterà una deflazione conclamata. I tassi d’interesse eccezionalmente bassi in Europa sembrano incoerenti con i dati economici attuali e con i potenziali dati futuri.

Si è parlato molto ultimamente dei tagli fatti dalla banca d’investimento Barclays. In generale, il processo è stato definito come un cambiamento del piano industriale, volto a ridurre la concentrazione nei settori del reddito fisso, delle commodity e dei derivati a favore di un modello più tradizionale e a uso meno intensivo del capitale. Per noi l’aspetto importante è che si tratta di un evento non idiosincratico, ma inquadrato in una tendenza.

Barclays, come RBS, UBS e Credit Suisse, ha deciso di fare dietrofront rispetto alla propria ambizione pre-crisi di essere un attore dominante nel mercato del reddito fisso globale. Dal punto di vista puramente opportunistico, sembra una decisione strana, dato che l’enorme incremento del debito governativo e societario in essere costituisce un’opportunità potenzialmente immensa. Ma allora qual è il motivo di questa ritirata?

Come qualsiasi società che abbandona una linea di attività, presumibilmente Barclays ritiene che sia già o che diventerà meno redditizia. A dispetto dell’espansione dei mercati obbligazionari, le banche fanno più fatica a generare guadagni, a causa di un cambiamento a livello del costo del capitale. Di fatto, le autorità di regolamentazione hanno ridotto la capacità delle banche di fare profitti, imponendo limiti al rapporto di indebitamento che sono certamente utili dal punto di vista degli obbligazionisti, ma aumentano i costi effettivi riducendo la redditività.

Va detto, però, che questa tendenza del settore bancario ha un sapore tutto europeo: a ridimensionare le proprie ambizioni sono tutte banche non statunitensi. Ma qual è il motivo della differenza fra le due sponde dell’Atlantico, considerando che entrambi i blocchi economici hanno affrontato un maggior rigore delle regole e dei requisiti di capitale? Siamo convinti che le banche nordamericane abbiano un vantaggio naturale rispetto alle controparti costituite dalle banche d’investimento “estere”, che si articola su tre fronti.

Innanzitutto, operano sul mercato dei capitali più grande del mondo, il che assicura notevoli economie di scala rispetto a quelle di cui godono i “campioni nazionali” nei rispettivi mercati domestici, molto più piccoli per dimensioni.

In secondo luogo, anche mettendo a confronto il grande mercato dei capitali statunitense con il secondo mercato dei capitali per dimensioni in euro, gli attori europei hanno uno svantaggio: l’euro è un mercato unico, ma le banche sono regolamentate su base nazionale. Sono tutte di grandi dimensioni in rapporto alle rispettive economie nazionali e questo rende piuttosto nervose le autorità di vigilanza locali, che impongono agli istituti soggetti al loro controllo requisiti più elevati in termini di capitale, leva finanziaria e cuscinetti per l’assorbimento delle perdite sui crediti. Questo non è un problema così rilevante negli Stati Uniti, dove l’area geografica regolamentata e la valuta coincidono per una percentuale decisamente più ampia delle attività bancarie. Di conseguenza, l’autorità di vigilanza statunitense può essere più rilassata riguardo alla presenza di banche di dimensioni notevoli.

Il terzo aspetto è che la globalizzazione sta accentuando il dominio delle grandi società statunitensi non bancarie, in virtù delle loro capacità di innovazione o delle economie di scala naturalmente raggiungibili negli Stati Uniti. L’abbiamo visto, nel corso dell’ultimo anno, con Vodafone che ha ceduto la telefonia mobile a Verizon, Liberty Global che ha acquistato Virgin Media e il tentativo di Pfizer di assumere il controllo di AstraZeneca. Per le imprese statunitensi è naturale lavorare con le banche nazionali e lo sviluppo di grandi società con ampie esigenze di finanziamento implica il bisogno di un mercato dei capitali di grandi dimensioni. Tutti questi elementi puntano a un aumento esponenziale delle dimensioni relative dei mercati dei capitali statunitensi. Questo è uno dei fattori trainanti della crescita relativa dei mercati obbligazionari investment grade europeo e statunitense, come illustrato dal grafico qui sotto.

Le ridotte ambizioni di Barclays si inseriscono in una tendenza del settore bancario. Nello stesso segmento, abbiamo visto questo tipo di movimenti anche in passato, quando i vertici degli istituti bancari si sono mossi insieme nella stessa direzione. La lezione che possiamo trarre dai movimenti recenti è che la globalizzazione non solo cambierà la faccia dell’economia mondiale, ma favorirà anche quelle nazioni che, oltre ad essere efficienti e innovative, dispongono dei mercati nazionali più grandi ed efficienti, che favoriscono le economie di scala. Per le società quotate negli Stati Uniti è una buona notizia, mentre per il resto del mondo potrebbe diventare un problema.

La legge di bilancio resa nota ieri in Regno Unito conteneva una grossa sorpresa: l’allentamento delle regole relative al ritiro della pensione. Questo vuol dire che, a partire da aprile 2015, si potrà prelevare in un’unica soluzione l’intero importo dell’indennità pensionistica cui si ha diritto e farne l’uso desiderato. Questa mossa politica rispecchia la convinzione della coalizione che ognuno debba assumersi la responsabilità delle proprie finanze. Tuttavia, come per tutte le decisioni politiche, il tempismo di questa misura ha un secondo fine.

Abbiamo già parlato del motivo per cui la nomina di una “colomba” a capo della Banca d’Inghilterra era politicamente vantaggiosa a due anni dalle elezioni di maggio 2015. Il governo in carica ha avuto ieri l’ultima opportunità di aggiungere un “regalino” incoraggiante nel bilancio per dare impulso all’economia e alle proprie prospettive elettorali. A prima vista, cosa ha ottenuto con questo cambio di rotta a sorpresa sul tema delle pensioni?

Potenzialmente ha liberato un’enorme ondata di spesa a partire da aprile 2015. È ovvio che tutti si sentiranno più ricchi, perché quei soldi saranno effettivamente disponibili, invece che messi da parte per i tempi duri. L’effetto di stimolo sull’economia probabilmente non si vedrà in tempo per le elezioni del 2015, ma c’è da scommettere che l’imminente apertura della cassaforte delle pensioni sarà tenuta in debita considerazione. Con questo gruzzolo inaspettato all’orizzonte, sarà possibile prenotare le vacanze e acquistare un’automobile, mettere a posto casa e fare i regali di Natale, perché la promessa di soldi domani significa che puoi dare fondo ai tuoi risparmi per consumare oggi. Questo piano di sblocco delle pensioni darà una spinta alla crescita nel Regno Unito prima del voto.

Ma la cosa più bella di questa virata politica è che si tratta di una concessione a costo zero: il governo non sborserà niente, ma si limiterà semplicemente a consentire ai cittadini di accedere a soldi che sono già loro. Lo stimolo fiscale senza costi, associato ai tassi bassi e a un mercato immobiliare vigoroso, sostenuto dal governo, significa che il Regno Unito continuerà ad avere un’economia relativamente forte.

Confermo che desidero ricevere gli aggiornamenti sul Bond Vigilantes blog e sui prodotti e servizi di M&G Securities Limited.

Utilizzeremo l’indirizzo e-mail e i dati personali che avete condiviso con noi per inviarvi gli aggiornamenti. Per i clienti già iscritti a questo servizio, l’invio dei dati di contatto e la richiesta di ricevere questi aggiornamenti da parte nostra sostituirà qualsiasi scelta fatta in precedenza in merito alle informazioni di marketing.

È possibile annullare l’iscrizione in qualsiasi momento selezionando il link di annullamento dell’iscrizione in tutte le comunicazioni.