Halloween

Sette grafici spaventosi per terrorizzare gli investitori questo Halloween

Di Bond Vigilantes

31 Ottobre 2025

Attualmente serpeggia nell’economia una grande paura della deflazione. È una paura che poggia essenzialmente sui tre pilastri seguenti.

Primo, che la deflazione possa indurre i consumatori a rinviare gli acquisti di beni e servizi, perché domani costeranno meno di oggi. Secondo, che il debito diventerà insostenibile per i mutuatari in quanto non sarà “sgonfiato” dall’inflazione e questo provocherà inadempienze, recessione e ulteriore deflazione. E per finire, che la politica monetaria non sarà più efficace dato che i tassi d’interesse ormai sono vicinissimo allo zero, e anche questo provocherà una spirale deflazionistica.

Il primo punto è un esempio di teoria economica che non si traduce in pratica economica. Le persone non decidono con pura razionalità quando acquistare beni discrezionali. Ad esempio, assumeranno prestiti a tassi di interesse elevati per consumare oggi beni che potrebbero consumare più tardi a un prezzo inferiore. Peraltro vediamo tutti che le persone acquistano costantemente beni di consumo voluttuari destinati ad essere più economici e di qualità superiore in futuro (ad esempio, computer, telefoni e televisori). Per questo la tesi secondo cui la deflazione blocca gli acquisti non regge nel mondo reale.

Anche il secondo punto sul destino di fallimento dei mutuatari è sbagliato. Abbiamo avuto un lunghissimo periodo di disinflazione nel G7 negli ultimi trent’anni, a causa dei progressi tecnologici e della globalizzazione. Eppure sia i singoli che le imprese hanno tenuto fede agli impegni, nonostante i profitti futuri deludenti a causa di un’inflazione inferiore alle attese.

Il terzo punto, secondo cui la politica monetaria diventa un’arma spuntata con l’inflazione negativa, è più difficile da analizzare, dato che esistono pochi esempi recenti nel mondo reale. In un mondo deflazionistico, i tassi d’interesse reali probabilmente saranno positivi, il che limiterebbe gli effetti stimolativi della politica monetaria. Questo è un problema, dato che la politica monetaria perde la sua carica di efficacia sia quando i tassi sono a zero, sia quando l’inflazione è molto alta. Raggiungere un obiettivo di inflazione specifico (in genere il 2%) diventa così molto più difficile.

Cosa dovrebbe fare la banca centrale di fronte a una deflazione naturalmente bassa, forse dovuta al progresso tecnologico e alla globalizzazione? Una risposta potrebbe essere prevenirla con una politica monetaria molto espansiva per evitare che l’economia scivoli nella deflazione, che equivale a un tentativo della banca centrale di spingere la crescita del PIL verso l’alto dalla linea tendenziale per raggiungere l’obiettivo di inflazione. Le conseguenze di questa politica monetaria espansiva potrebbero includere un forte incremento degli investimenti o un mercato del lavoro eccessivamente teso (ossia, con più posti di lavoro rispetto al numero di lavoratori in cerca di occupazione). Una politica di questo tipo comporterebbe dei pericoli in sé, come abbiamo visto dopo il 2001. I tassi d’interesse troppo bassi hanno contribuito a gonfiare una bolla del credito poi esplosa nel 2008.

Sono necessari adeguamenti reciproci fra i livelli di prezzo che consentano al mercato di spostare risorse, innovare e tentare di distribuire lavoro e capitali in modo efficiente. Siamo abituati a vedere situazioni simili in un ambiente di inflazione positiva. Se si genera una deflazione naturalmente buona, forse le autorità dovrebbero accogliere con favore un mondo di inflazione azzerata o di deflazione, se associato a una crescita economica accettabile. Le banche centrali devono tenere conto delle tendenze inflative e deflative nel mondo reale, che non sono un fenomeno monetario, e definire le politiche intorno a questo aspetto. I banchieri centrali dovrebbero affrontare l’ipotesi di un’inflazione al di sotto dell’obiettivo con la stessa calma con cui affrontano i casi di sforamento di questa soglia.

In alcune circostanze, le banche centrali dovrebbero essere pronte a consentire la deflazione: ad esempio in un ambiente caratterizzato da un livello di prezzi naturalmente in deflazione associato a una crescita economica accettabile. Accettando la deflazione, le banche centrali possono generare un esito economico più stabile ed efficiente, in un’ottica di lungo periodo.

Nel mio ultimo post mi sono concentrato sul meccanismo di transizione della politica finanziaria nel Regno Unito, con le azioni di governo indirizzate al mercato immobiliare che producono un effetto di allentamento della politica monetaria. Questo ci ha incoraggiati a rivolgere di nuovo lo sguardo alla situazione in Europa. La Bce sta facendo passi avanti per rendere efficace il sistema di trasmissione monetaria?

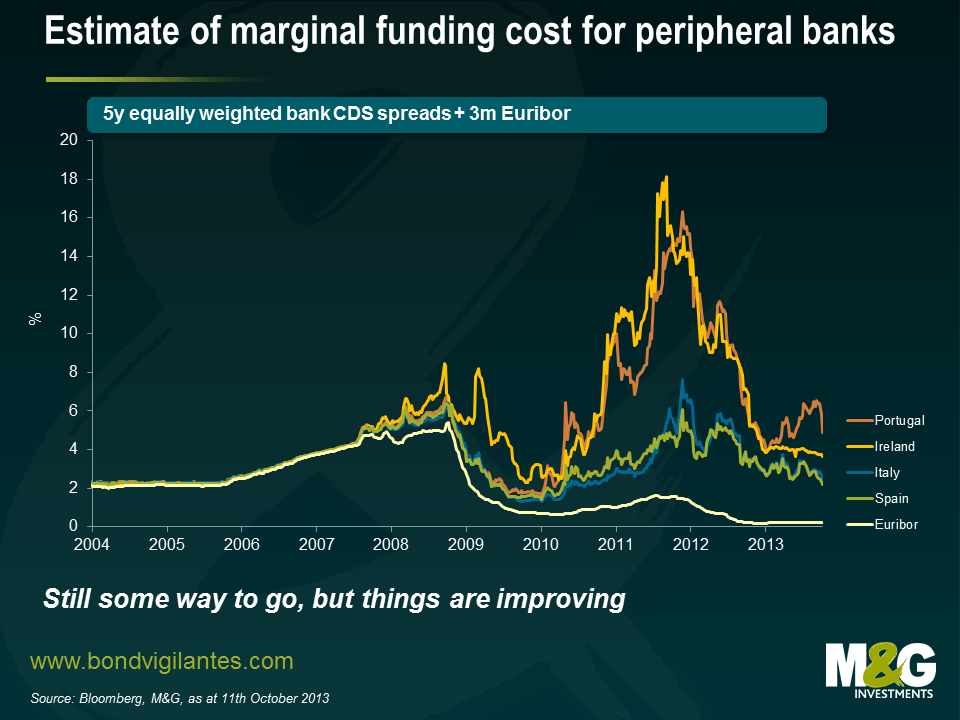

Nel mese di maggio del 2011 abbiamo scritto di come il sistema monetario dell’Eurozona fosse inefficace a causa della differenza fra i tassi d’interesse dei vari Paesi, nel settore pubblico come in quello privato: il tasso unico della banca centrale non veniva trasmesso a tutti gli stati membri dell’area dell’euro.

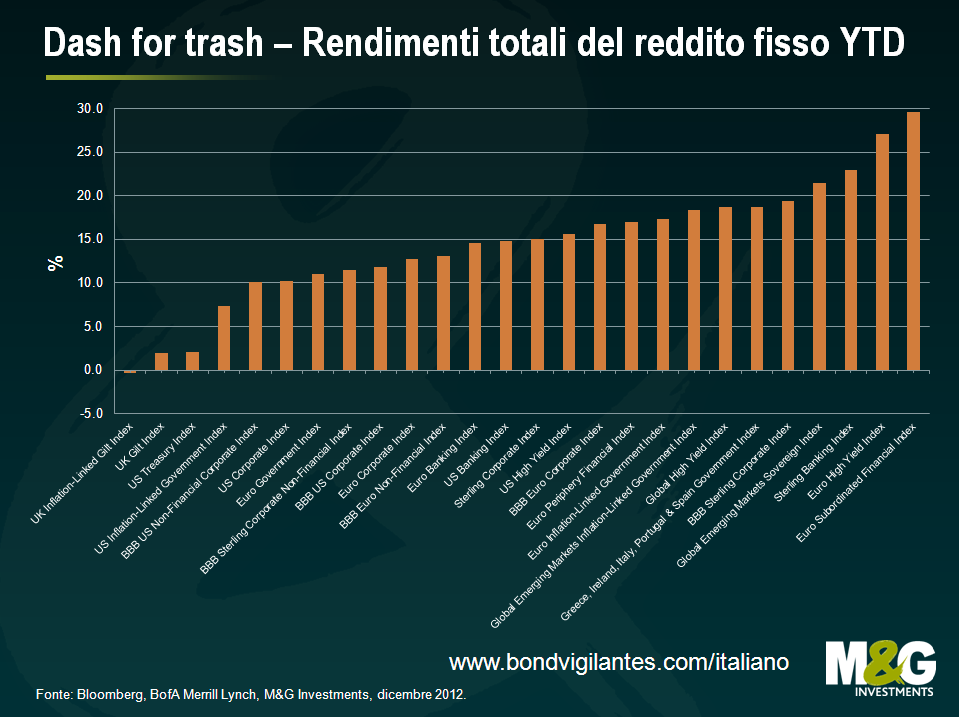

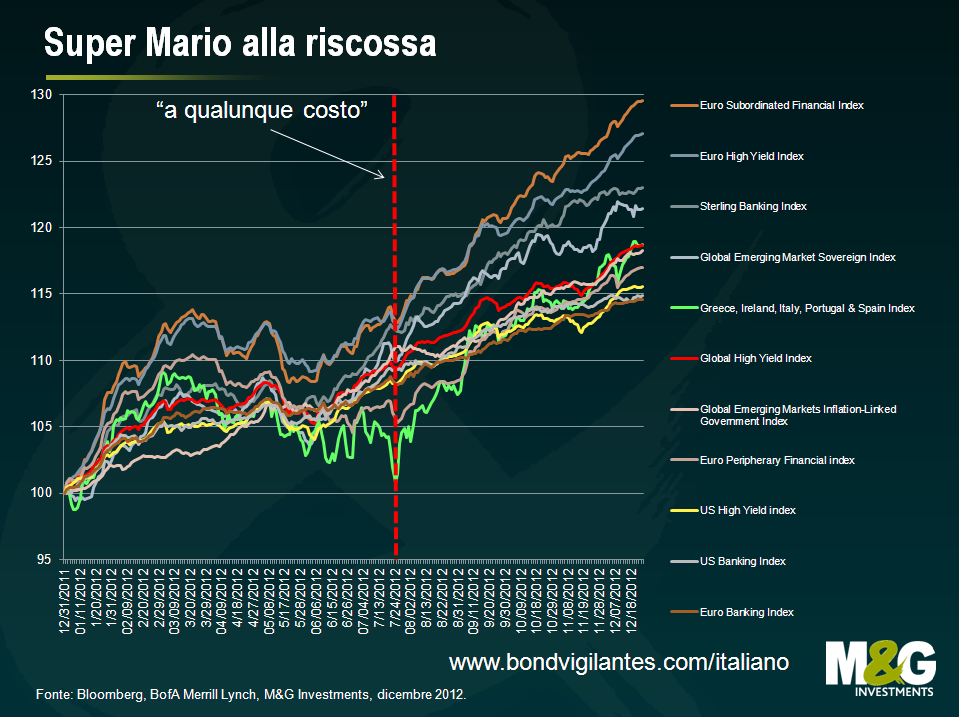

Usando i tassi ufficiali del mercato monetario riflessi dall’Euribor e considerando gli spread sui CDS bancari rappresentativi del costo reale dei prestiti, abbiamo illustrato la difficoltà incontrata dalla Bce nel trasmettere una politica unica all’interno di un sistema finanziario frammentato. Abbiamo aggiornato il grafico e, come vedete sotto, la situazione non è più così estrema.

Per fortuna, si nota di nuovo una qualche parvenza di ordine. A quanto pare, comincia ad attenuarsi l’effetto frenante sulla crescita del massiccio intervento sulla spesa pubblica effettuato in gran parte d’Europa negli ultimi anni. Si spera che una politica meno restrittiva favorisca la futura crescita economica in tutta la regione. Anche se qualche passo avanti è stato compiuto e i costi di finanziamento sono diminuiti, nel mondo reale per molti l’accesso al credito è tuttora limitato (si veda, per esempio, il post di Ana pubblicato in agosto). Ma se la Bce e le autorità sono in condizioni di continuare a risanare il sistema bancario, potrebbe innescarsi di nuovo un circolo virtuoso di fiducia nell’Eurozona, che consenta ancora una volta alla politica monetaria accomodante fissata da Francoforte di riversarsi nel mondo reale fino alla periferia.

Da quando abbiamo cominciato a scrivere questo blog, quasi 7 anni fa, abbiamo spesso commentato la politica monetaria della Banca d’Inghilterra nel Regno Unito, inizialmente nel contesto del consueto intervento sui tassi e oggi nel quadro di misure meno ortodosse.

In realtà, l’ultima mossa della Bank of England non è farina del suo sacco, ma emanazione della volontà del governo. Il programma Help to Buy, che prevede aiuti ai contribuenti più deboli per l’acquisto della prima casa, è un tentativo esplicito di migliorare il sistema di trasmissione monetaria. Secondo i suoi fautori, è un modo per rimettere in moto il libero mercato e garantire ai soggetti virtuosi l’accesso al credito; secondo i detrattori, l’iniziativa sta alimentando un boom dell’edilizia abitativa che prelude a una nuova crisi.

Uno dei meccanismi di azione della politica monetaria inglese passa proprio attraverso il mercato residenziale. Riducendo il costo di finanziamento, le variazioni dei tassi di interesse aumentano il reddito disponibile o consentono di acquistare una casa più grande a fronte delle stesse rate del mutuo. Ciò crea immediatamente benessere (grazie a un reddito disponibile più alto), attività economica (tramite il consumo di beni e servizi legati a un trasloco) e un effetto ricchezza riconducibile all’aumento dei prezzi degli alloggi.

Chiaramente, durante la crisi finanziaria la relazione fra i tassi ufficiali e quelli praticati nel mondo reale è venuta meno in quanto il sistema bancario ha subito una repressione sotto diversi aspetti (patrimoniale, normativo e della fiducia). Le autorità hanno cercato di contrastare il fenomeno fornendo capitale, incentivandone l’aumento e iniettando massicce dosi di liquidità. In Inghilterra, però, il tradizionale meccanismo di trasmissione delle politiche sui tassi all’economia reale tramite il canale residenziale si è rivelato inadeguato.

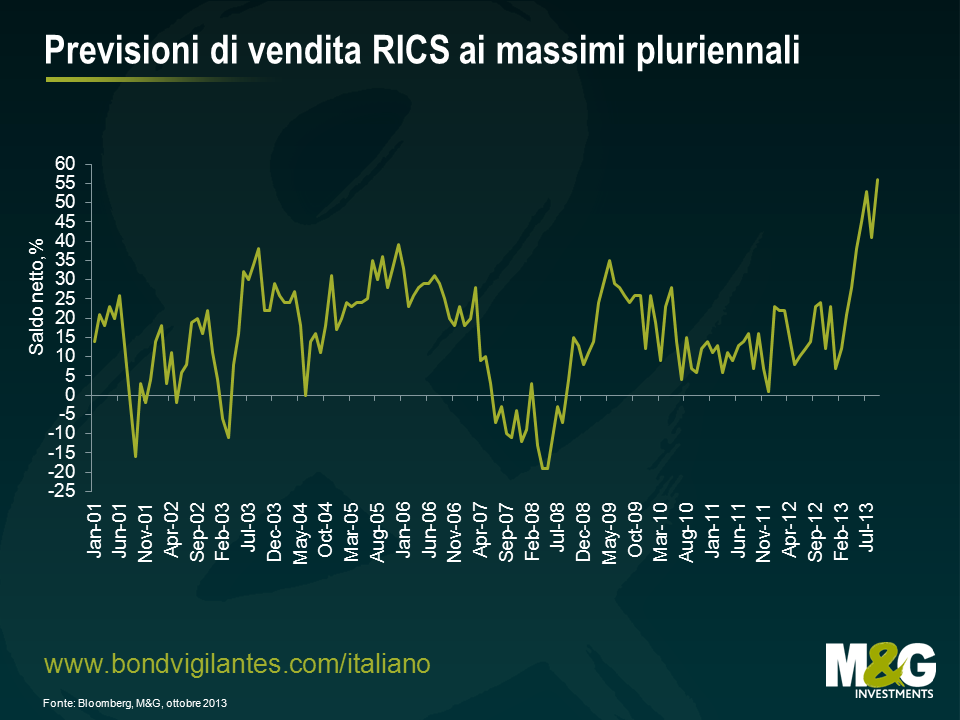

Programmi come Help to Buy e Funding for Lending cercano di riparare allo scollamento fra tassi ufficiali, sistema bancario ed economia reale. Si tratta insomma di lodevoli tentativi di restituire efficacia alla politica monetaria. Un approccio anticonvenzionale che sembra funzionare. Il mercato residenziale britannico è solido. Secondo il sondaggio RICS (=Royal Insitute of Chartered Surveyors) di questa settimana, in settembre la vendita di case ha sfiorato il livello più alto degli ultimi quattro anni e i progressi del mercato interessano tutto il Paese, non soltanto Londra. Come mostra il grafico seguente, il recupero potrebbe proseguire anche in futuro, con nuovi picchi nei dati di vendita dei prossimi tre mesi.

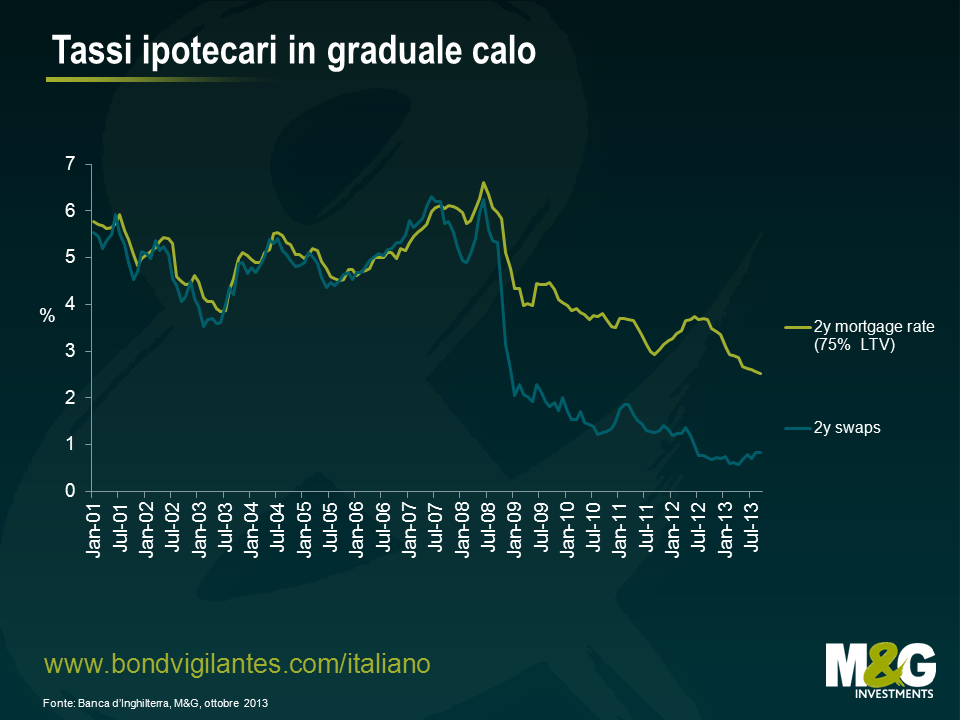

Il prossimo grafico mette a confronto i tassi ipotecari fissi e i tassi swap a 2 anni. Come si può vedere, da fine 2008 – quando, all’apice della crisi, le autorità hanno ridotto all’osso i tassi di interesse ufficiali – i tassi swap sono crollati, ma questa flessione non si è tradotta nel mondo reale in una riduzione analoga dei tassi ipotecari. Ora però i due tassi sono più allineati, in quanto i primi stanno gradualmente risalendo, mentre i secondi continuano a scendere. Un’evoluzione certamente positiva sia per il mercato residenziale che per l’economia. Tale effetto sarà poi amplificato dalla disponibilità di mutui di importo elevato rispetto al valore dell’immobile, con una ricaduta positiva su tutte le attività connesse all’edilizia abitativa.

Ma perché ci è voluto tanto per introdurre questa misura non convenzionale? Forse per paura di creare un’altra bolla del mercato residenziale dopo l’ultima crisi, o per mancanza di fiducia in questo tipo di misure. O forse, il sostegno al ciclo economico è stato pianificato in funzione della politica interna. Il ciclo politico sembra conseguenza dei provvedimenti di politica monetaria, introdotti in tempo per stimolare il mercato residenziale e l’economia e destinati a scadere prima delle elezioni per innescare una corsa all’acquisto, come era già successo negli anni Ottanta con l’abolizione degli sgravi fiscali sugli interessi ipotecari.

Nel periodo preelettorale l’economia britannica dovrebbe attraversare una fase di vigore grazie alla graduale convergenza fra tassi ufficiali e reali. La trappola della liquidità si risolve con l’azione del governo. Nel bene e nel male, il mercato residenziale sarà di nuovo al centro dell’attività economica del Paese.

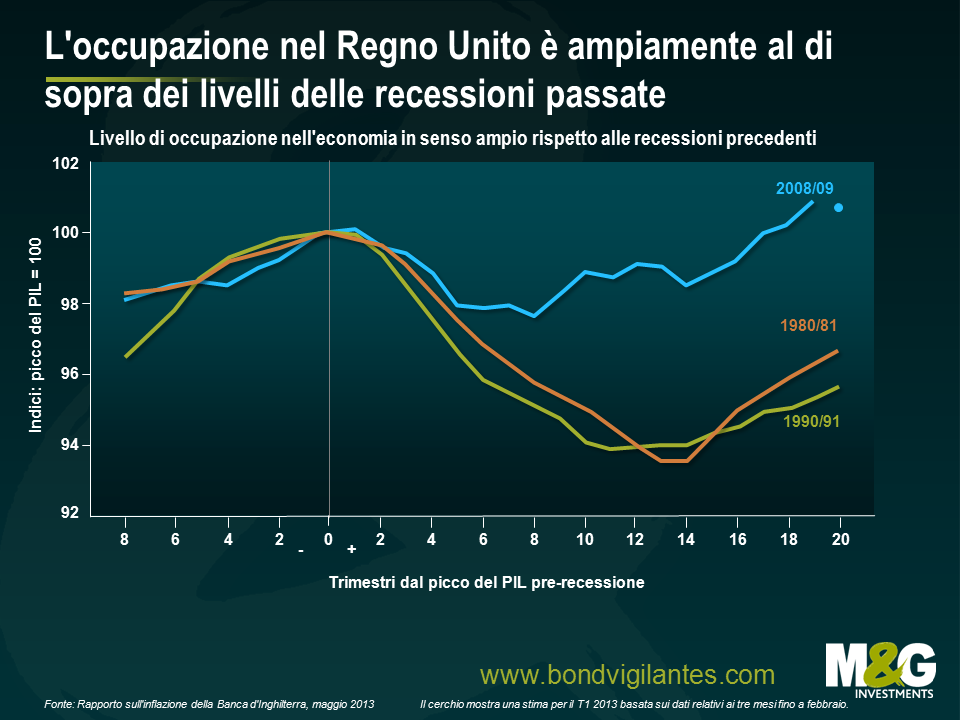

Nelle riunioni con i clienti del Regno Unito, ovviamente dedichiamo buona parte del tempo a parlare della disoccupazione e della forza relativa dell’economia britannica. Il grafico qui di seguito, pubblicato dalla Banca d’Inghilterra, mostra la ripresa dell’occupazione in confronto alle recessioni precedenti. Che non è niente male, rispetto ad altre mega-recessioni.

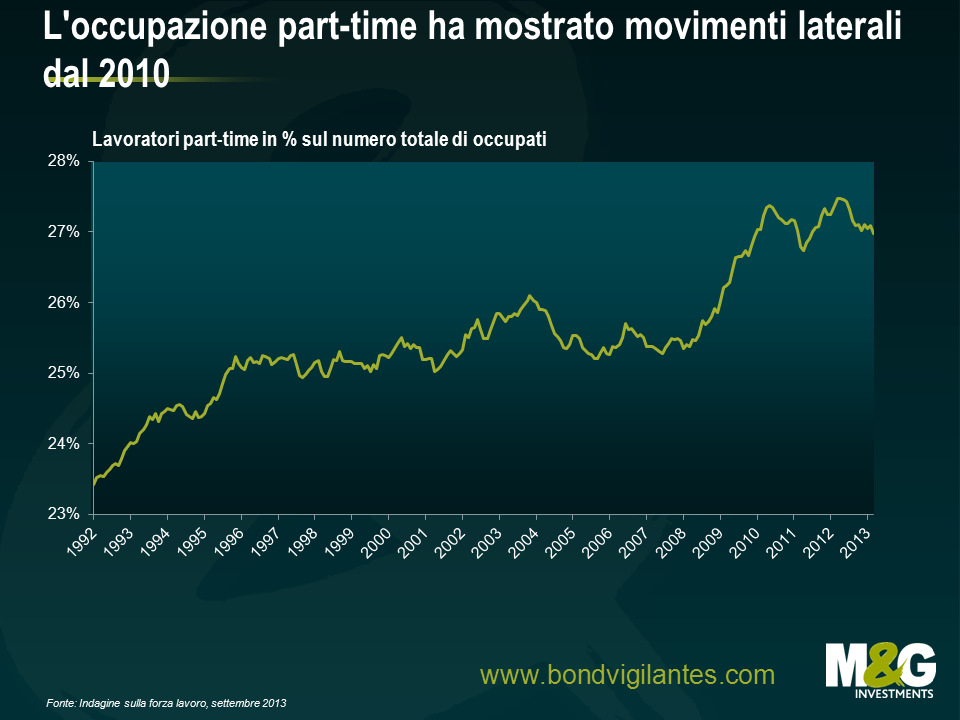

Un’obiezione intelligente che sentiamo spesso è che il dato sull’occupazione “non è reale”, dato che il lavoro part-time è aumentato a dismisura.

Il grafico sottostante illustra il lavoro part-time in percentuale del numero totale di occupati nel Regno Unito. È evidente una tendenza al lavoro a tempo parziale che è proseguita anche dopo il picco della crisi. A quanto pare, l’occupazione part-time ha registrato un incremento relativamente rapido durante la recessione. Tuttavia, il rapporto appare in declino fin dal 2010. Di conseguenza, il dato relativo alla ripresa recente dell’occupazione sembra effettivo e non gonfiato dai lavoratori part-time.

La ripartenza dell’economia britannica è reale: fortunatamente i deficit di bilancio e la politica sui tassi d’interesse hanno funzionato. Sul mercato si stanno attenuando i timori di una recessione permanente, come testimonia l’attuale debolezza dei gilt. Ci siamo lasciati alle spalle il panico economico riflesso dai rendimenti estremamente bassi e le quotazioni alle stelle dei titoli di Stato britannici (vedi il blog di gennaio 2012). Il rendimento sul mercato dei gilt sta tornando verso livelli più attraenti, con i titoli decennali di nuovo intorno al 3%, ora che l’economia del Regno Unito è saldamente avviata sulla strada della ripresa.

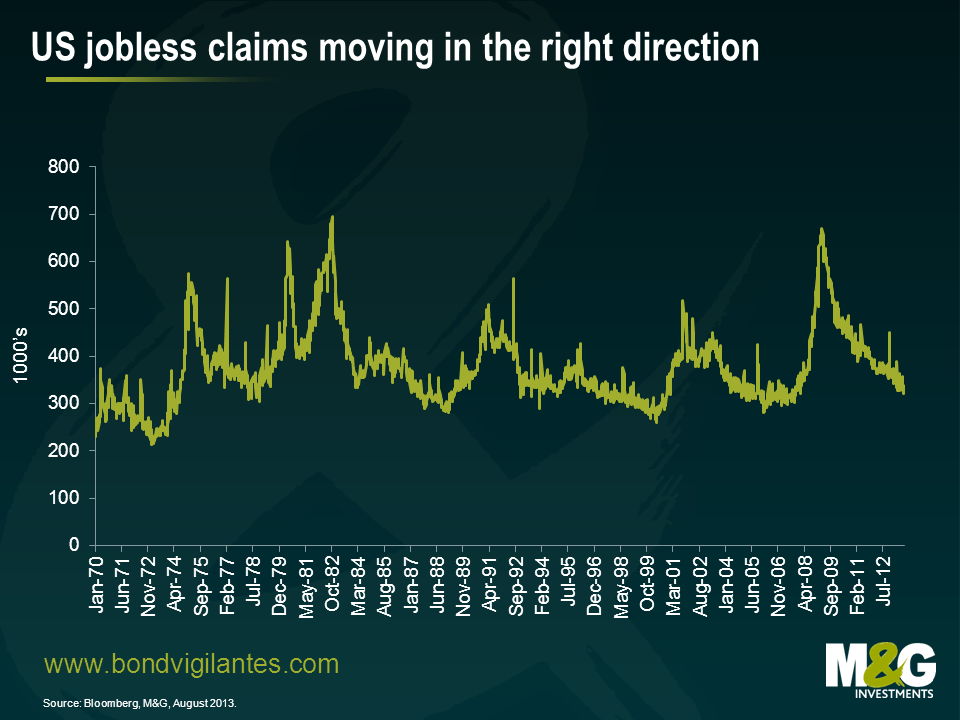

Il dato diffuso oggi sulle richieste di sussidi di disoccupazione mostra che l’economia statunitense sta confermando la risposta positiva allo stimolo fornito dalla Fed. La forza lavoro continua infatti a correre nella giusta direzione.

Dal grafico a lunghissimo termine riportato sotto si può vedere come la cifra complessiva di 331.000 sia relativamente bassa in termini storici. Tuttavia, non riflette appieno l’attuale vigore del mercato del lavoro.

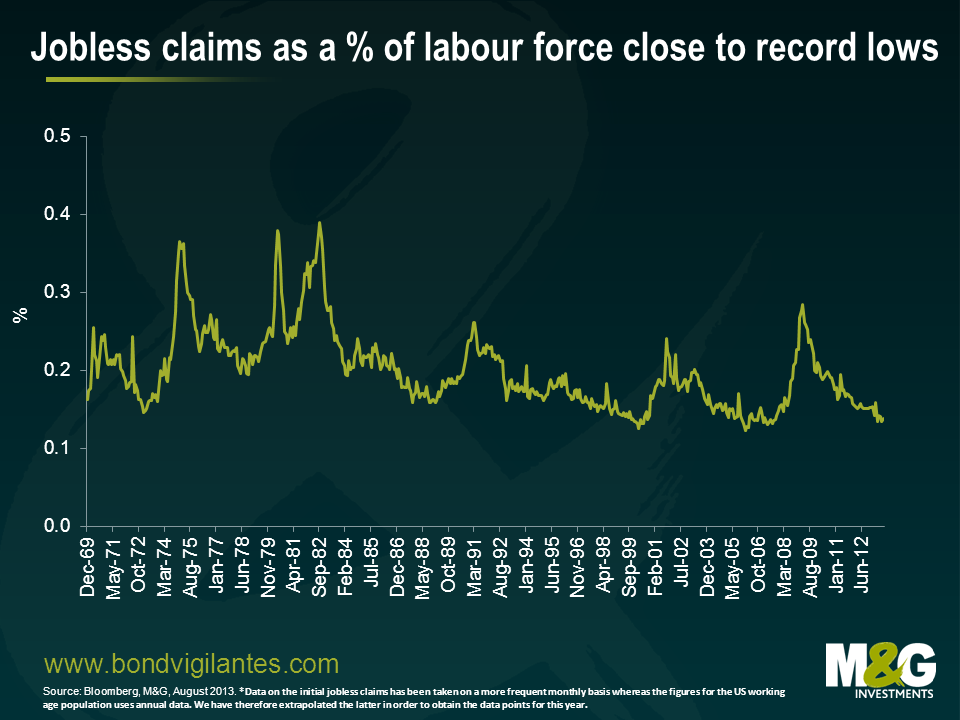

Per interpretare il tasso di disoccupazione in modo più efficace, bisogna esaminarlo come percentuale di una forza lavoro in continuo aumento e non soltanto come dato in sé. Ed è quello che abbiamo fatto nel grafico qui sotto.

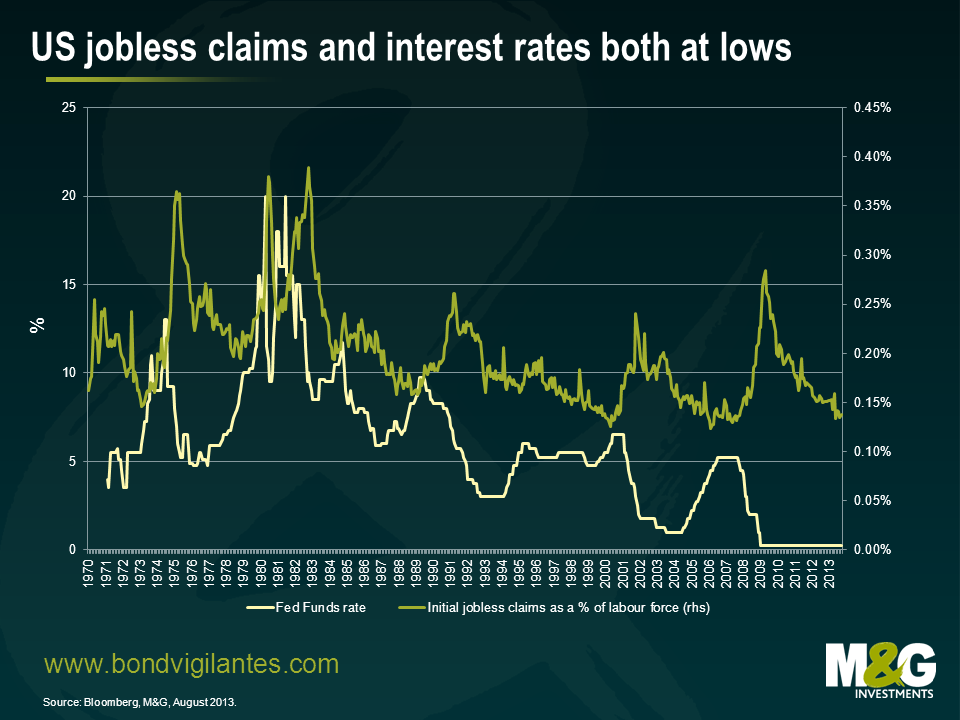

Che l’economia stia fortunatamente rispondendo ai tassi d’interesse bassi è una notizia positiva, anche se non così nuova. Ma la grande differenza questa volta è il punto in cui ci troviamo nel ciclo dei tassi d’interesse. In corrispondenza dei precedenti minimi delle richieste di sussidi, la Fed di solito stava innalzando i tassi per rallentare la corsa del mercato. Oggi invece siamo ancora in piena politica espansiva, con una combinazione di misure convenzionali e non. La situazione è in netto contrasto con le fasi di richieste di sussidi ai livelli minimi tra la fine degli anni Ottanta e la metà del decennio scorso, quando l’atteggiamento della Fed era decisamente restrittivo. Lo illustra bene il grafico qui di seguito.

Come prevedibile, la politica sui tassi d’interesse produce effetti con un certo ritardo. Data la scarsa probabilità di vedere una contrazione convenzionale ancora per qualche tempo, ci si potrebbe aspettare che l’economia statunitense mantenga uno stato di salute dignitoso.

La tendenza ribassista sul mercato obbligazionario può essere interpretata come il segnale di una futura normalizzazione dei tassi. Se riconosciamo, insieme alla Fed, che questa volta la situazione non è del tutto normale, possiamo aspettarci tassi a breve ancora bassi e un livello occupazionale ancora in crescita. L’estensione del ribasso in corso sul mercato obbligazionario è quindi limitata da questo nuovo ambiente in cui i sistemi economici tradizionali sono stati modificati dalla crisi finanziaria.

L’ultimo verbale del Comitato Esecutivo della Fed (“FOMC”) reso noto l’altra sera ha fatto segnare al mercato USA del reddito fisso nuovi minimi per il 2013, prolungando di fatto la fase ribassista dei bond governativi globali. L’attenzione rivolta alle manovre della banca centrale statunitense non è una novità. Quando ho iniziato a fare questo lavoro, avevamo interi team di osservatori il cui compito era provare a intuire le future mosse della Fed, data la frequenza e l’imprevedibilità delle variazioni dei tassi di interesse. Ma la politica monetaria attuale prevede ritocchi meno frequenti e più trasparenza. Quindi che cosa vuole ottenere il comitato per le operazioni di mercato aperto comunicandoci le sue intenzioni?

Il FOMC sa bene che la politica monetaria è un tema caldo che incide inevitabilmente sui mercati, per cui ogni informazione resa pubblica deve essere presentata in un certo modo. I verbali delle riunioni vengono infatti confezionati ad hoc, in maniera da trasmettere una luce positiva sul FOMC e influenzare gli investitori. Qual’ era dunque il messaggio lanciato ieri?

La sostanza è più o meno quella già anticipata su questo blog: occorre chiudere i rubinetti. La Fed continua dunque a seguire il copione e la scena chiave è quella in cui fa uscire i clienti dal locale senza creare troppi problemi. Ecco perché il FOMC tiene a farci sapere che nell’ultima riunione si è parlato di una possibile riduzione della soglia di disoccupazione. È come dire a un tiratardi seduto al bancone di un bar di vuotare il bicchiere tutto d’un fiato, così magari il barista potrà versargli ancora un altro goccio.

Essendo tuttora preoccupata per la solidità dell’economia, la Fed vuole mantenere un mercato obbligazionario ribassista durante il prossimo ciclo di stretta finanziaria, e per fortuna l’inflazione non desta problemi. Si tratta di una situazione molto diversa rispetto ai precedenti giri di vite. Nel 1994, ad esempio, la Fed era più propensa ad alimentare incertezza e preoccupazione fra gli obbligazionisti perché voleva alzare rapidamente i tassi e temeva per l’inflazione, memore di quanto era successo negli anni ’70 e ’80.

Ma quando vedremo dunque un aumento dei tassi ufficiali? Stranamente si potrebbe dire che creando le condizioni per un mercato obbligazionario costantemente al ribasso è possibile mantenere i tassi invariati più a lungo. Un inasprimento tramite il segmento a lunga scadenza riduce la necessità di una stretta monetaria con le modalità tradizionali. Ad esempio, il sell off di circa 100 punti base dei Treasury trentennali osservato da maggio ha comportato una variazione analoga nel costo medio dei mutui americani.

Se la Fed riuscisse a mantenere un mercato obbligazionario ribassista, paradossalmente i tassi a breve potrebbero restare su livelli bassi ancora a lungo.

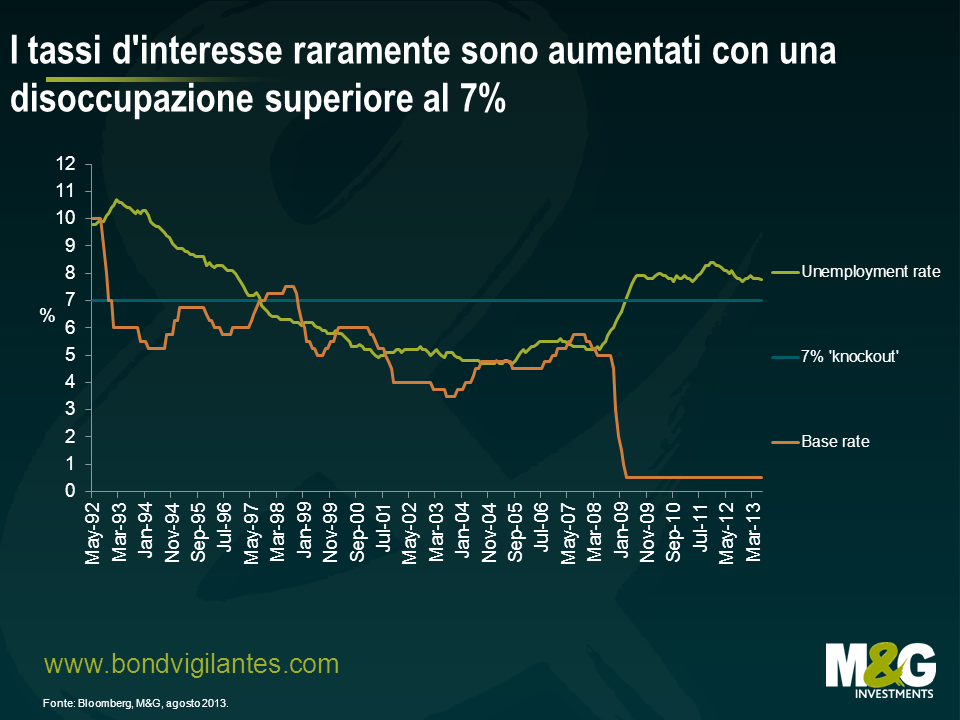

La scorsa settimana il governatore della Banca d’Inghilterra ha reso noti i piani futuri di contrazione della politica monetaria, specificando le condizioni necessarie per una svolta in tal senso. Ben ha espresso su questo blog le sue opinioni sull’annuncio, ma ora vorrei concentrarmi sulla “soglia di innesco” del 7% indicata per il tasso di disoccupazione.

Prima di tutto, perché mai la Banca d’Inghilterra ha deciso di usare il tasso di disoccupazione come indicatore delle pressioni inflative? Durante la conferenza stampa, l’hanno definito un buon indicatore dell’eccesso di capacità. Il ragionamento segue una logica piuttosto ovvia, quindi cerchiamo di analizzare questa soglia in un contesto storico.

Il grafico riportato sotto mostra la disoccupazione nel Regno Unito negli ultimi 20 anni. Come si vede, il livello è rimasto al di sotto del 7% dal 1997 al 2009, un periodo di crescita economica vivace in cui le banche sono intervenute regolarmente per inasprire la politica monetaria e tenere sotto controllo l’inflazione. In realtà, la nuova soglia sembra tutt’altro che nuova, dato che i tassi bancari raramente sono aumentati con una disoccupazione superiore al 7%, nel periodo considerato.

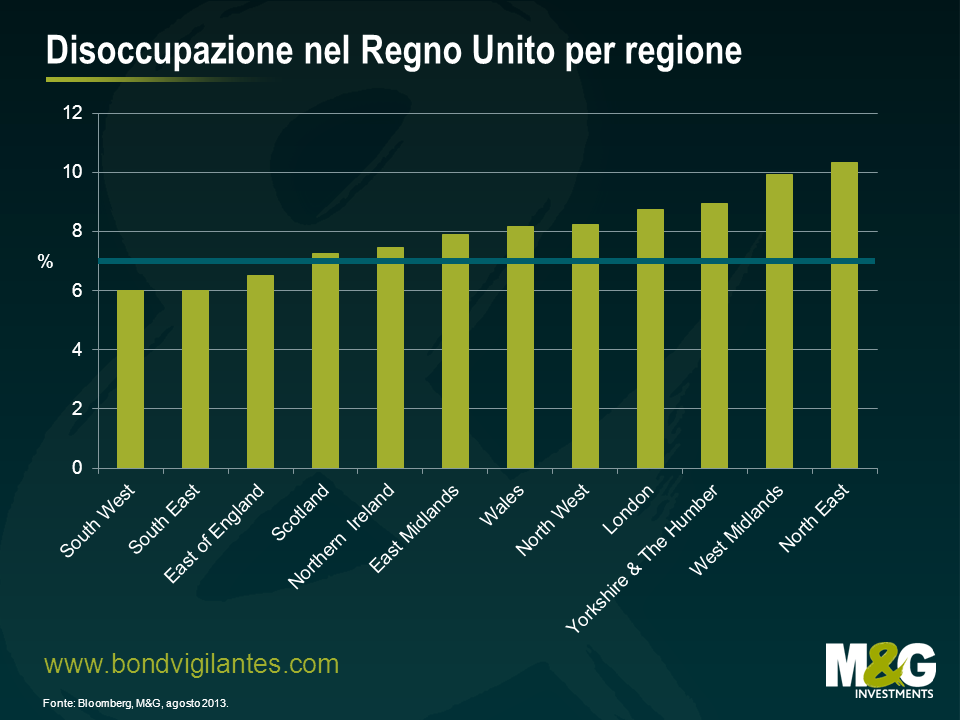

Il grafico successivo evidenzia le aree del Paese con un tasso di disoccupazione attualmente pari o inferiore al 7%, oppure superiore. La disparità non è così marcata come in Europa, ma va comunque tenuta in considerazione.

La mobilità della forza lavoro è necessaria perché la disoccupazione possa scendere al di sotto del 7%, con la ridistribuzione sia dei posti di lavoro, sia dei lavoratori. Ma questo è un progetto economico che trascende la sfera d’intervento della Banca d’Inghilterra, essendo piuttosto appannaggio del governo centrale. Una maggiore mobilità regionale del lavoro consentirebbe al Regno Unito di portare la disoccupazione sotto la soglia del 7% in tempi più brevi. Pertanto, più sarà facile cambiare casa, o spostarsi rapidamente con i mezzi pubblici, minore sarà il tempo necessario per raggiungere questo traguardo. Viceversa, con una forza lavoro poco mobile, il Regno Unito potrebbe impiegare anni per arrivarci.

Un nuovo fattore di cui bisogna tenere conto è il contesto del mercato del lavoro europeo in senso ampio che si sta sviluppando. La forza lavoro britannica compete non solo sul piano internazionale in generale, ma anche con i lavoratori che arrivano sul mercato nazionale da ogni parte del mondo. Il libero movimento dei lavoratori all’interno dell’Unione Europea, unito all’alto numero di disoccupati nell’Europa continentale, esclude ormai la possibilità di misurare la disoccupazione del Regno Unito (ossia, la capacità di lavoro in eccesso) con riferimento ai confini nazionali. L’ampia disponibilità di lavoratori potrebbe facilmente frenare il calo della disoccupazione rilevata nel Regno Unito, anche in ragione di fattori quali la tradizionale accoglienza dei lavoratori stranieri, la diversità della popolazione (soprattutto in aree con una forte domanda di personale) e l’insegnamento dell’inglese come seconda lingua a buoni livelli nei Paesi esteri. Tutto questo potrebbe ostacolare la riduzione del tasso di disoccupazione nel Regno Unito, a dispetto dei tassi d’interesse bassi.

Quand’anche l’economia britannica rispondesse alla politica monetaria e raggiungesse la velocità di fuga, l’immobilità interna e/o l’offerta di forza lavoro dal continente incideranno sui tempi necessari per abbattere la barriera del 7% di disoccupazione. L’uso di questo parametro come segnale di innesco dei rialzi dei tassi potrebbe implicare il mantenimento di interessi bassi per un lungo periodo, a prescindere dalla ripresa dell’economia.

Negli ultimi 5 anni la Federal Reserve ha servito al mercato un bel cocktail di liquidità: tassi bassi, quantitative easing e un contesto normativo favorevole. L’obiettivo era tenere alto il morale ed evitare che la recessione degenerasse in depressione. La banca centrale americana ha trovato parecchi imitatori in giro per il mondo e finora le varie politiche hanno funzionato più o meno bene: la depressione economica non c’è stata.

Negli Stati Uniti tassi di interesse modesti e deficit spending hanno sortito i loro effetti. I due grafici seguenti mostrano l’andamento dei tassi USA a lungo termine (che pacchia!) e del mercato del lavoro; le note indicano quanto tempo ha aspettato la Fed ad alzare i tassi dopo il picco di disoccupazione. Questa volta, il barman è stato davvero generoso: il bicchiere era pieno come non mai e la festa è durata molto più che in passato. Tornare alla normalità non sarà affatto facile.

Ben Bernanke sa bene di dover affrontare il problema, ora che la depressione appare decisamente improbabile dalle sue parti. Il sistema finanziario funziona, il mercato immobiliare è ormai in rialzo e la disoccupazione in costante calo. Il mercato dei future sconta attualmente il primo inasprimento dei tassi a inizio 2016, ma la crescita potrebbe rivelarsi più robusta del previsto dato il rimbalzo dell’edilizia residenziale; quindi, anche la disoccupazione potrebbe scendere più rapidamente di quanto si pensi (sul potere del cosiddetto housing effect vi rimandiamo al blog di Jim). C’è quindi un rischio concreto che la Fed debba muoversi prima di quanto si aspetti il mercato. Il terzo grafico mostra che secondo Unicredit, dato l’aumento medio dei posti di lavoro negli ultimi 6 mesi, la soglia di disoccupazione si potrebbe raggiungere già a metà 2014, e forse anche prima se l’edilizia abitativa continuerà a rafforzarsi.

Alla luce della volatilità di mercato provocata nelle ultime due settimane dall’ipotesi di un ridimensionamento del QE, Bernanke deve decidere come congedare i clienti senza danni.

Certo non vorrà farli arrabbiare – sappiamo bene quanto sia molesto un gruppo di ubriachi gettati in mezzo alla strada. Meglio accompagnarli gentilmente all’uscita.

Proprio quello che sta cercando di fare la Fed con le sue dichiarazioni. L’autorità monetaria sa che l’economia è in grado di camminare sulle proprie gambe e che è ora di ritirare parte degli stimoli finanziari. In poche parole, la Fed sta dicendo: “grazie per essere venuti, finite pure il vostro drink ma poi andate a casa”. E da bravo barman, saluta gli ospiti alticci con una pacca sulla spalla e un arrivederci a presto, in modo che se ne vadano felici e contenti.

“Signori, è l’ora di chiudere”.

Oggi è il giorno dell’ultima relazione sull’inflazione di Mervyn King, Governatore della Banca d’Inghilterra. King, che lavora presso l’autorità monetaria britannica da diversi anni, ne tiene le fila da otto.

Il ritiro di King dalle scene è l’occasione per fare alcune considerazioni sul suo operato.

Grande tifoso di calcio, dal cui mondo ama prendere a prestito interessanti metafore, probabilmente King paragonerebbe il suo mandato di Governatore a una partita incerta fino all’ultimo.

Dopo un primo tempo eccezionale, giocato in un contesto economico caratterizzato da una crescita robusta e perfettamente bilanciata e da un’inflazione modesta, nella ripresa la debolezza congiunturale, un’inflazione costantemente fuori target e l’equivalente finanziario di Chernobyl che ha minato le fondamenta del sistema bancario hanno dato a King del filo da torcere.

Ma oltre ad essere un appassionato di calcio, il quasi ex Governatore è anche una presenza fissa sugli spalti di Wimbledon. Se la famosa poesia di Rudyard Kipling ‘If’ insegna ai tennisti che si cimentano sui perfetti campi d’erba inglesi a trattare successi e sconfitte allo stesso modo, possiamo dire che King è un giocatore modello. Le sconfitte hanno riguardato soprattutto la prima parte del suo mandato, mentre nella seconda sono emersi la sua tenacia e le sue capacità. Anche se i detrattori di King potrebbero rimarcare che i semi della crisi finanziaria sono stati gettati proprio sotto ai suoi occhi.

A mio avviso, all’origine della crisi finanziaria inglese possiamo mettere:

I primi tre punti non costituiscono più un problema grazie al passare del tempo, al ripristino delle vecchie normative bancarie inglesi e a una maggiore flessibilità degli obiettivi di inflazione. L’ultima questione resta invece irrisolta, ma ci sono buoni motivi per credere che i tentativi in atto per venire a capo del paradosso di un sistema bancario supportato dagli Stati sovrani andranno a buon fine.

Noi, da fedeli spettatori delle conferenze stampa sull’inflazione, non ci perderemo certo quella di oggi. I giornalisti faranno un sacco di domande. Se fossi tra loro chiederei tre cose:

1. Che cosa pensa dell’euro come concetto economico?

2. Quanto siamo andati vicini all’apocalisse finanziaria?

3. Come funziona il QE?!

Purtroppo prevedo che King risponderà con la consueta diplomazia. Quando potrà esprimersi liberamente, speriamo di vedere meno discrezione e più trasparenza e di capire qualcosa di più della sua movimentata esperienza ai vertici della BoE.

Credo che infine la storia premierà la gestione di King in tempi di crisi. Dopo tutto, è proprio compito delle banche centrali intervenire quali prestatori di ultima istanza. Ma da un punto di vista economico che cosa ci insegna il suo operato? Se non altro, che la legge di Goodhart si è rivelata ancora una volta corretta. Vuoi passare inosservato e guarda cosa succede!

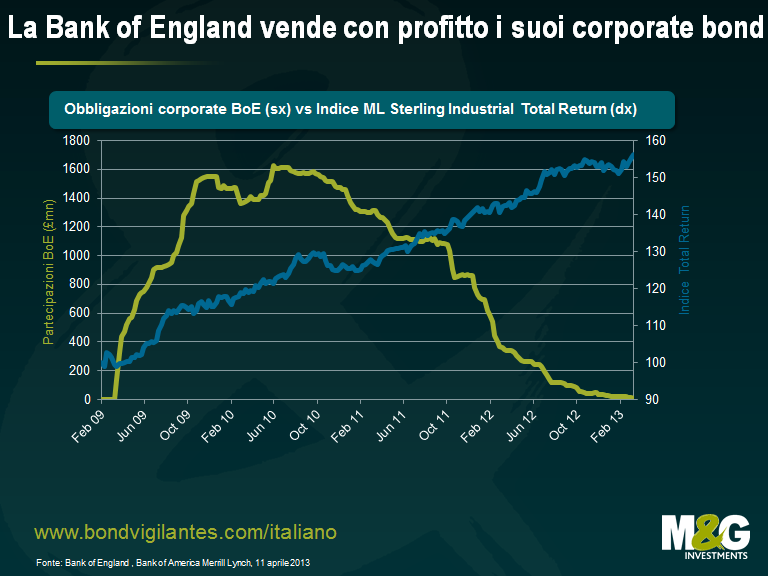

Nel 2009, la Bank of England (nota come la “Vecchia Signora” di Threadneedle Street) ha iniziato a costruire un portafoglio di titoli investment grade per finanziare le imprese britanniche e iniettare liquidità nel mercato corporate, integrando così gli acquisti di gilt nell’ambito del QE. Venerdì scorso la banca centrale ha venduto le sue ultime obbligazioni societarie.

Da un punto di vista prettamente finanziario, l’operazione si è rivelata un successo. Il grafico allegato mostra il rendimento totale di un indice di obbligazioni emesse da società non finanziarie durante il periodo di compravendita della BoE e le partecipazioni totali dell’istituto.

A mio parere, gli interventi della Banca d’Inghilterra hanno contribuito a stabilizzare il mercato corporate britannico offrendo una forma di protezione e, quindi, a ridurre il costo di finanziamento per gli emittenti. Tali operazioni si sarebbero aggiunte all’allentamento quantitativo, i cui effetti sono però ancora difficili da misurare empiricamente, in quanto i mercati corporate che non hanno beneficiato del sostegno delle rispettive banche centrali hanno evidenziato performance simili. Il dibattito sulla reale efficacia del QE resta quindi aperto.

Quale lezione si può trarre da queste considerazioni? Credo che l’intervento del governo funzioni quando i mercati presentano anomalie di prezzo. Lo dimostrano i lauti profitti realizzati dalla BoE acquistando dal settore privato un’asset class generalmente trascurata dagli investitori. Uno Stato che entra in gioco quando i mercati sono inefficienti può svolgere un ruolo positivo, ad esempio in aree come sanità, difesa, ordine pubblico e infrastrutture. L’allarme scatta però di fronte a un’ingerenza che ostacola l’efficienza del mercato. In un’ottica economica, viene subito da pensare alle elevate barriere commerciali che raccoglierebbero un largo consenso sia a destra che a sinistra. Altre azioni potrebbero dipendere dal particolare orientamento economico-politico. Al momento, l’esempio più calzante è l’esperimento della moneta unica europea: l’euro aiuta davvero il libero mercato con prezzi trasparenti e costi di transazione contenuti, o al contrario ne ostacola l’efficienza con tassi di interesse e di cambio unici per economie così diverse?

In questo caso, la Vecchia Signora ha fatto un favore sia a se stessa sia al Regno Unito, acquistando titoli di aziende in difficoltà a prezzi convenienti. Sfortunatamente, la BoE detiene un portafoglio ben più nutrito di titoli governativi inglesi (“gilts”), che presentano un ottimo carry e mark to market. Ma non è facile convertire il guadagno non realizzato in un profitto effettivo. Se la “Old Lady” vende, potrebbe spingere il mercato contro se stessa. .

Confermo che desidero ricevere gli aggiornamenti sul Bond Vigilantes blog e sui prodotti e servizi di M&G Securities Limited.

Utilizzeremo l’indirizzo e-mail e i dati personali che avete condiviso con noi per inviarvi gli aggiornamenti. Per i clienti già iscritti a questo servizio, l’invio dei dati di contatto e la richiesta di ricevere questi aggiornamenti da parte nostra sostituirà qualsiasi scelta fatta in precedenza in merito alle informazioni di marketing.

È possibile annullare l’iscrizione in qualsiasi momento selezionando il link di annullamento dell’iscrizione in tutte le comunicazioni.