Pese a las apariencias, los países periféricos de Europa continúan padeciendo una crisis de deuda

This article appeared in English on 26 April.

A comienzos de esta semana, las rentabilidades de la deuda española a 5 y 10 años cayeron hasta los niveles más bajos desde el cuarto trimestre de 2010. No cabe duda de que esta recuperación fue estimulada por los comentarios de Mario Draghi relativos a que el BCE haría « todo lo necesario para salvar el euro» y posteriormente alentada por la mejora de los datos económicos de la zona euro registrada durante el segundo semestre de 2012 la cual, probablemente, se debió en parte a las palabras de Draghi. No obstante, la recuperación de los países periféricos ha continuado durante este año a pesar del importante deterioro que han sufrido los datos económicos en los últimos meses. Actualmente, los fundamentales económicos y las valoraciones avanzan rápidamente en direcciones opuestas.

Lo anterior queda reflejado en el siguiente gráfico: el eje izquierdo representa el diferencial de rentabilidad entre la deuda italiana y alemana a 10 años, y el derecho representa el índice Citi Eurozone Economic Surprise (de forma que si la línea verde asciende implica que los datos económicos son más débiles de lo previsto).

Sigo manteniendo mis dudas respecto a la solvencia de España donde, por insolvencia, me refiero a la situación en la que la ratio de deuda pública sobre el PIB aumenta de forma indefinida. Sí, el BCE puede inyectar liquidez en España para posponer el pago de la deuda y sí, podría decirse que hay muchos otros países desarrollados que se encuentran enla misma situación—la ratio de deuda pública sobre el PIB de Japón se acerca rápidamente al 300%, lo que hace que la deuda pública española parezca relativamente raquítica. Pero como ya hemos visto en el caso de Grecia, la deuda soberana de la zona euro puede ser y será reestructurada si se considera que un país es insolvente y, como ya comentamos anteriormente en una entrada de 2010, parece que España se dirige hacia tal situación.

Centrándonos en la dinámica de la deuda española a largo plazo, es preciso recordar que la ratio de la deuda pública sobre el PIB de un país cambia en función de las siguientes tres variables:

- La diferencia entre los costes de financiación de la deuda y el crecimiento nominal como porcentaje del PIB. Si el coste de financiación es mayor que el PIB nominal, aumentará la ratio de deuda pública sobre el PIB.

- El cambio en el balance primario de un país como porcentaje del PIB (donde balance primario es el balance presupuestario antes del pago de intereses). Un mayor déficit presupuestario equivale a un aumento de la ratio de deuda pública sobre el PIB.

- Variaciones en el ajuste deuda-déficit. Normalmente este ajuste es relativamente pequeño, pero si un gobierno recapitaliza un banco, la ratio de deuda pública sobre el PIB aumenta (más información).

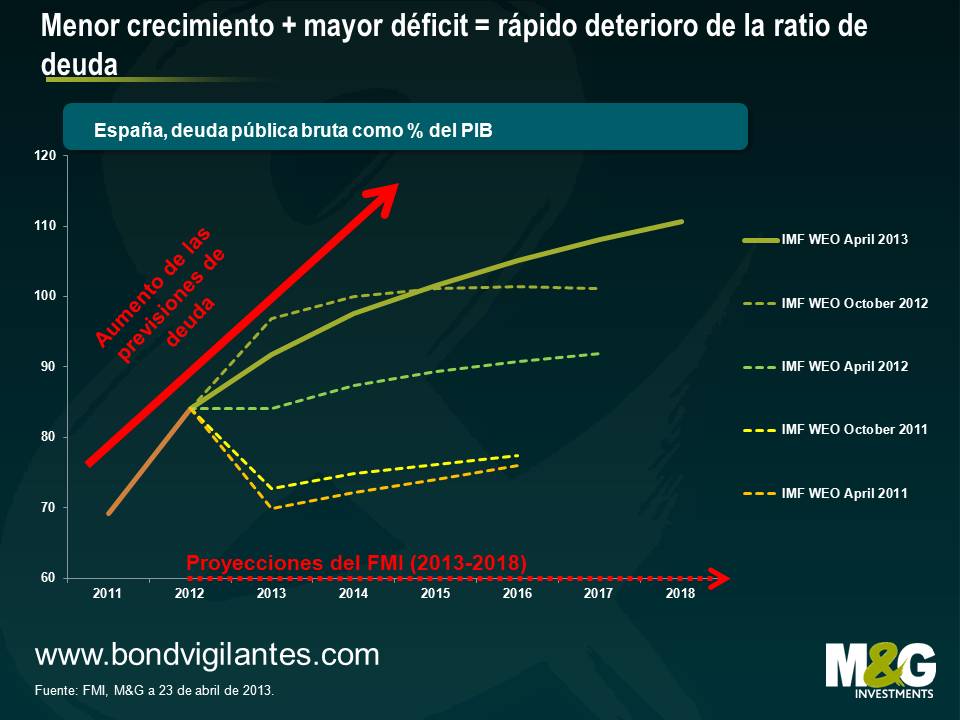

La ratio de la deuda pública sobre el PIB de España se ha disparado como consecuencia de estas tres variables. Analizando a su vez cada una de estas variables, en el siguiente gráfico representa el crecimiento del PIB nominal de España comparado con su coste de financiación nominal a 6 años (en sentido estricto, el dato incluido en la fórmula debería ser el promedio de los costes en concepto de intereses que, en el caso de España, en la actualidad es próximo al 4% —en este caso he utilizado la rentabilidad de la deuda española con vencimiento a 6 años en su lugar). Un coste de financiación del 4% estaba bien entre 2001 y 2007, cuando España aun podía generar un crecimiento del PIB nominal de entre el 7 y el 9%, pero dada la situación actual no es una cifra tan positiva.

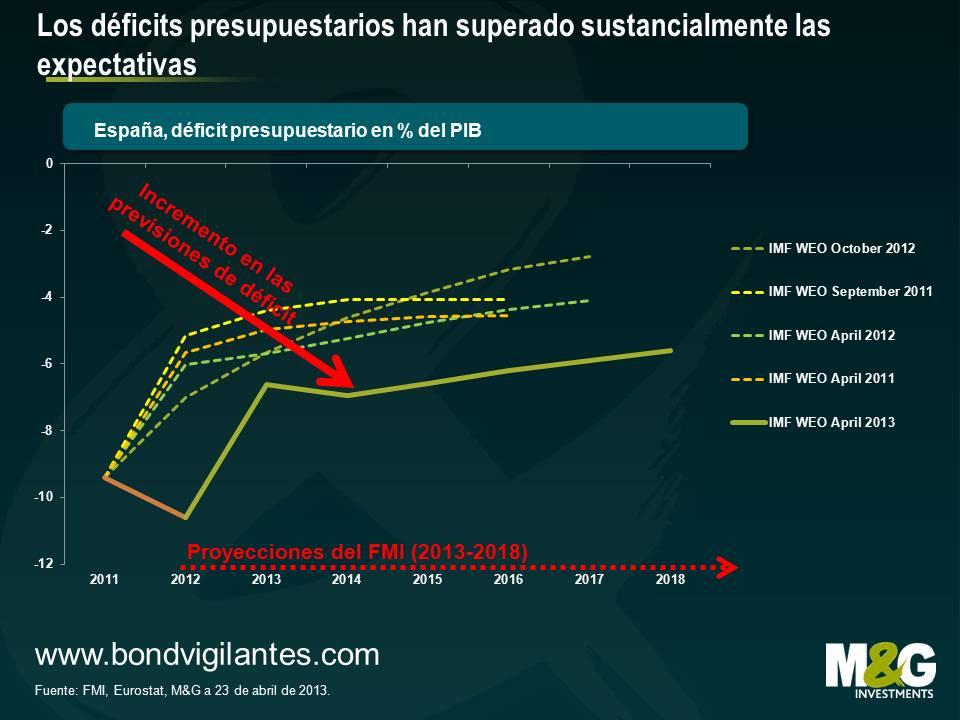

Dado que los costes de financiación de España son superiores a su tasa de crecimiento nominal, necesita acumular un superávit primario para poder estabilizar su ratio de deuda pública sobre el PIB (tal como se ha indicado en el punto 2). Pero en la actualidad España presenta un enorme déficit presupuestario (del 10,2% de media desde 2009) y por tanto tiene un enorme déficit primario. En el siguiente gráfico mostramos cómo el FMI ha aumentado de forma constante sus previsiones para el déficit presupuestario español desde 2011.

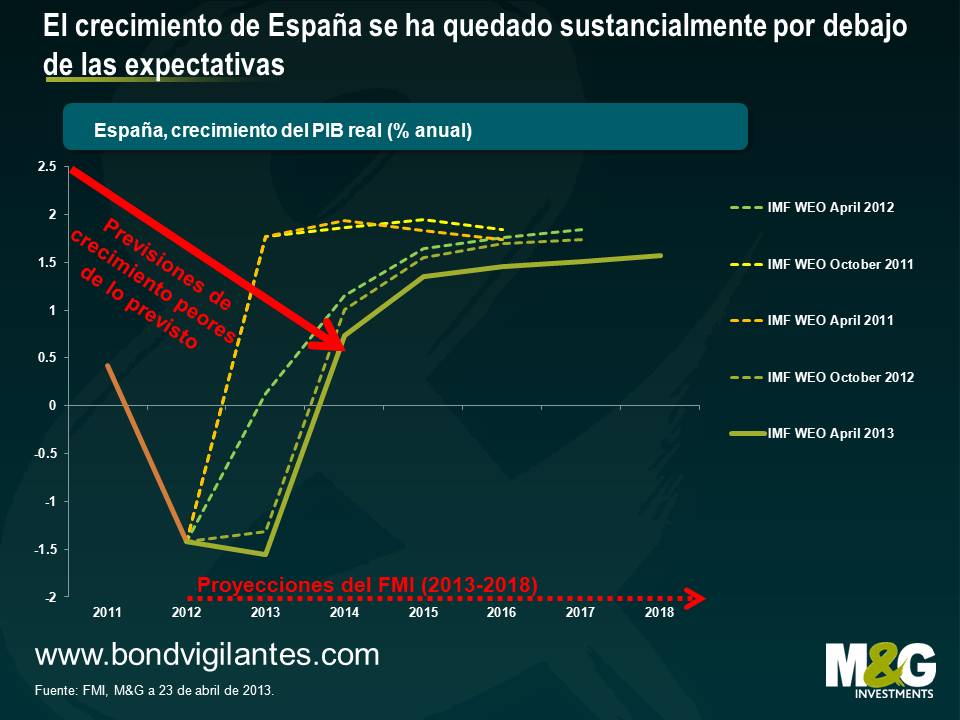

En parte el FMI ha previsto déficits cada vez mayores debido a que sus previsiones de crecimiento han sido excesivamente optimistas. En el siguiente gráfico se muestra como en el 2011 el FMI pensaba que España estaría actualmente creciendo a un ritmo estable del 2%, mientras que la realidad es que se encuentra todavía inmersa en una crisis (recientemente se ha confirmado una tasa de desempleo del 27.2% para el primer trimestre del ano, una cifra récord). La mayoría de las estimaciones de crecimiento a largo plazo elaboradas son simples promedios históricos a la larga, pero dados los elevados niveles de endeudamiento tanto público como privado de España, así como el deterioro de su demografía, la tasa de crecimiento potencial a largo plazo puede ser de tan solo el +1% anual.

¿Y qué sucede con el tercer punto relativo a la ratio deuda/PIB: los ajustes deuda-déficit? Nuestro analista de banca española, Ed Felstead, considera que no es impensable que incluso algunos de los bancos que ya han sido recapitalizados por el estado necesiten serlo nuevamente, a pesar de haber transferido sus activos y préstamos inmobiliarios más tóxicos ala Sareb, el «banco malo» español. Las ratios de préstamos morosos de los bancos ya «saneados» siguen siendo elevadas y la generación de ingresos se mantiene baja debido a la reducción de los márgenes de beneficio. Si se produjera un mayor deterioro de préstamos no-inmobiliarios, los bancos tendrán que hacer mayores provisiones, lo cual generará pérdidas, sin que haya forma de sustituir el capital perdido. Es probable que dicho deterioro se produzca dada la frágil situación de la economía española, junto con el hecho de que las ventas de activos por parte de la Sareb ejercerán presión sobre los precios de los mismos, y la posibilidad de que se introduzca una nueva legislación en materia de ejecuciones hipotecarias y las deudas en mora más favorable para los prestatarios.

Por ello, si no se consigue reanudar el crecimiento en España, los gastos de financiación seguirán superando la tasa de crecimiento, continuarán existiendo grandes déficits presupuestarios y posiblemente veamos la necesidad de realizar nuevas recapitalizaciones bancarias. El FMI ya no prevé una estabilización de los niveles de endeudamiento españoles, al contrario,cree que continuarán aumentando en un futuro próximo, y esto es con unas expectativas de crecimiento del PIB que pueden considerarse todavía algo optimistas. La deuda de los países de la Europa periferica, sobre todo la española, parece todavía vulnerable a sufrir a una venta masiva.

El valor de las inversiones fluctuará, por lo que el precio de los fondos puede subir o bajar, y es posible que no recupere la inversión inicial. Las rentabilidades pasadas no son un indicativo de las rentabilidades futuras.

17 años de artículos de opinión

Descubre el extenso historial de posts en la sección de nuestro archivo "Blast from the Past". Aquí puedes consultar los posts publicados en el blog este mes o ¡los de hace 5, 10 o 15 años atrás!

Bond Vigilantes

Recibe las actualizaciones de Bond Vigilantes