Miedo y codicia — Oferta y demanda Miedo y codicia — Oferta y demanda

Por Andrew Chorlton

30 enero 2025

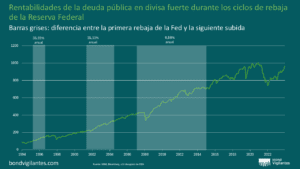

Lo que mueve a los mercados en cuatro palabras Los movimientos que hemos visto en las últimas dos semanas en los mercados de títulos de deuda pública (TDP), sobre todo en el de Gilts (TDP británicos), han sido bastante volátiles considerando que apenas se publicaron datos nuevos, al menos en la primera semana del año. Es raro que la renta fija acapare titulares en la prensa generalista; sin embargo; ahora se ha publicado un sinfín de artículos centrados en el que tradicionalmente se consideraba un...

30 enero 2025

17 años de artículos de opinión

Descubre el extenso historial de posts en la sección de nuestro archivo "Blast from the Past". Aquí puedes consultar los posts publicados en el blog este mes o ¡los de hace 5, 10 o 15 años atrás!