¿Debe el Banco de Inglaterra subir los tipos de interés?

Muchos de nosotros nos hemos acostumbrado a un mundo de tipos de interés muy bajos y expansión cuantitativa (QE). Teniendo en cuenta la inflación, los tipos de interés a corto plazo actuales son negativos en la mayor parte del mundo desarrollado. Por supuesto, estos tipos de interés tan bajos en términos históricos han sido la respuesta de los bancos centrales —en ocasiones, coordinada— a la Gran Crisis Financiera de 2008. Aunque todavía estamos a la espera de los datos oficiales, parece cada vez más probable que en 2013 haya comenzado una recuperación sincronizada de las economías desarrolladas. Así que, ¿viene siendo hora de que el Banco de Inglaterra (BoE) empiece a pensar en subir los tipos de referencia? Quizás un crecimiento económico bueno —aunque no asombroso— sea más apropiado para evitar que todo acabe en una crisis.

La teoría económica y la experiencia del mundo real nos dicen que si los tipos de interés se mantienen en niveles excesivamente bajos durante demasiado tiempo, acabarán por distorsionar las decisiones de inversión y provocarán una excesiva asunción de riesgos. Asimismo, pueden contribuir a la formación de burbujas de precios de activos que terminen por estallar. Con ciertas partes del mercado inmobiliario británico (incluidos Londres y el sudeste del país) registrando rendimientos de dos dígitos en 2013, el índice FTSE 100 tocando su máximo de todos los tiempos después de la burbuja tecnológica (ha subido más del 60% desde 2009), y con los diferenciales de los bonos de empresas no financieras del Reino Unido a solo 45 puntos básicos de sus mínimos de 2007, es evidente que estos niveles tan bajos en los tipos de interés han tenido un efecto muy notable tanto sobre los mercados financieros como sobre la economía real.

A riesgo de ser un aguafiestas, hay cinco razones por las que creo que podría producirse una subida de los tipos de interés antes de que termine el año (el mercado lo descuenta para febrero/marzo de 2015), y sin duda antes del tercer trimestre de 2016 (cuando, según el Banco de Inglaterra, la cifra del desempleo debería caer hasta el 7%).

- Se están formando burbujas de precios de activos.

- El desempleo está cayendo rápidamente hacia el 7%.

- No debemos olvidar el riesgo de inflación.

- Según la regla de Taylor, los tipos de interés están muy por debajo de su nivel neutral.

- El riesgo de ruptura de la zona euro parece menor.

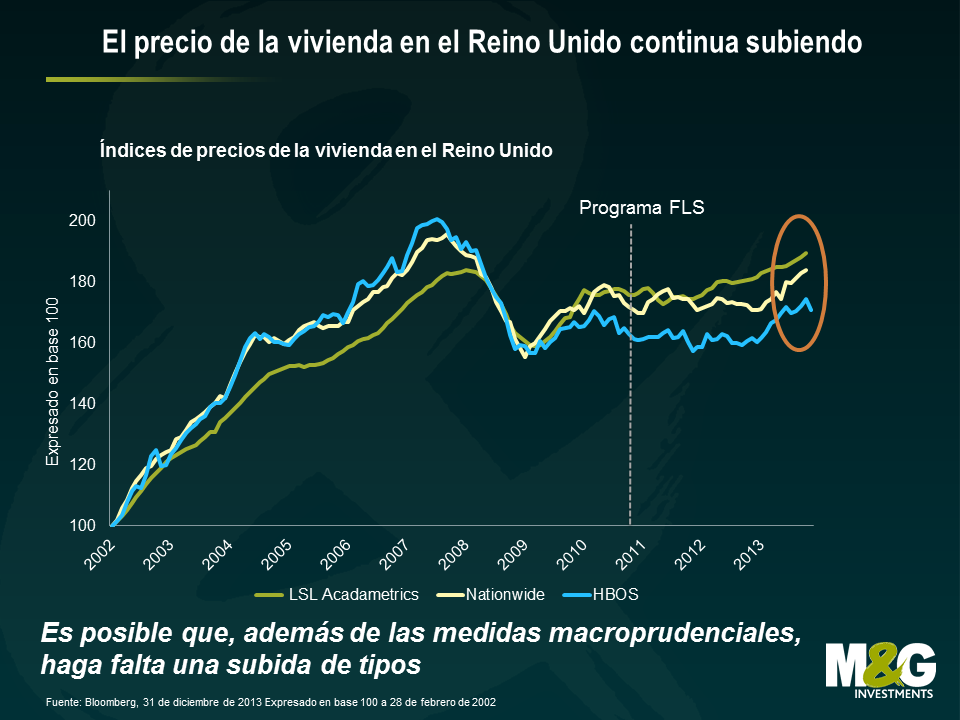

Se están formando burbujas de precios de activos

Los activos financieros del Reino Unido han experimentado una significativa subida de precios durante los últimos cinco años, sobre todo desde que comenzaron a ponerse en práctica medidas de expansión cuantitativa. Los inversores tanto en renta variable como en renta fija han disfrutado de los beneficios de QE. Los propietarios de activos financieros han visto su patrimonio crecer sustancialmente desde los mínimos registrados tras la crisis. Las previsiones de consenso para 2014 sugieren que la mayoría de los analistas del mercado se esperan otro buen año para los activos de riesgo gracias al dinero fácil y a la búsqueda de rentabilidad real positiva.

Por supuesto, el mayor activo financiero que posee la familia británica media es su vivienda. En 2011 se estimó que aproximadamente 15 millones de familias tienen una casa en propiedad (aproximadamente el 65% del número total de hogares). De ahí que todos los días encontremos en la prensa titulares sobre la subida del precio de la vivienda. El mercado inmobiliario, según distintos parámetros, ha comenzado a acelerarse de nuevo, como consecuencia sobre todo de los bajos tipos de interés y de la escasa oferta inmobiliaria. Tipos tan bajos han incentivado a los consumidores británicos a acumular elevados niveles de deuda privada en comparación con sus ingresos. El precio medio de una vivienda es ahora 5,4 veces el de los ingresos familiares, su nivel más alto desde julio de 2010 y muy por encima de la media largo plazo de 4,1.

El programa de ayuda a la compra de vivienda está contribuyendo a esta subida de precios en un sector muy apalancado y sensible a los tipos de interés (en julio ya traté este tema aquí). Si el Banco de Inglaterra opta por subir el tipo de referencia este año, lo haría para intentar reducir la especulación y la acumulación de deuda en el sector inmobiliario. No sería una medida popular —nunca lo es—, pero es preciso ser muy cauteloso con los daños que provocaría en la economía un mercado inmobiliario desenfrenado. El Gobernador del BoE, Mark Carney —en su condición de presidente del Comité de Política Financiera— ya ha tomado medidas para poner fin al programa Funding for Lending (financiación para préstamos, FLS) y ha dicho que restringir las condiciones del crédito hipotecario podría ser una herramienta útil para frenar el precio de la vivienda.

Queda por ver si las herramientas de política macroprudencial van o no a funcionar. En última instancia, los bancos centrales están intentando centrarse en un elemento de la economía al subir los tipos de interés o restringir el crédito. Sin embargo, en estos momentos tenemos un ejemplo macroeconómico real que podemos observar. El 1 de octubre, el Banco de la Reserva de Nueva Zelanda (RBNZ) impuso un límite al importe que los bancos pueden dedicar a préstamos hipotecarios de más del 80% del importe de la vivienda y obligó a los principales bancos a disponer de un mayor volumen de capital para respaldar los préstamos. El programa lleva muy poco tiempo en marcha, pero en el mes de noviembre el Instituto Inmobiliario de Nueva Zelanda registró una subida del 1,2% en los precios de la vivienda en ese país, y el incremento anual asciende al 9,6%. El RBNZ y el BoE podrían tener en cuenta que intentar frenar el mercado inmobiliario usando medidas macroprudenciales es como intentar parar un coche abriendo las puertas y esperando que la resistencia al viento haga el resto. Lo que en realidad hay que hacer es pisar el freno.

Cuando más dure el auge, peor será la situación cuando termine, y sin duda lo hará.

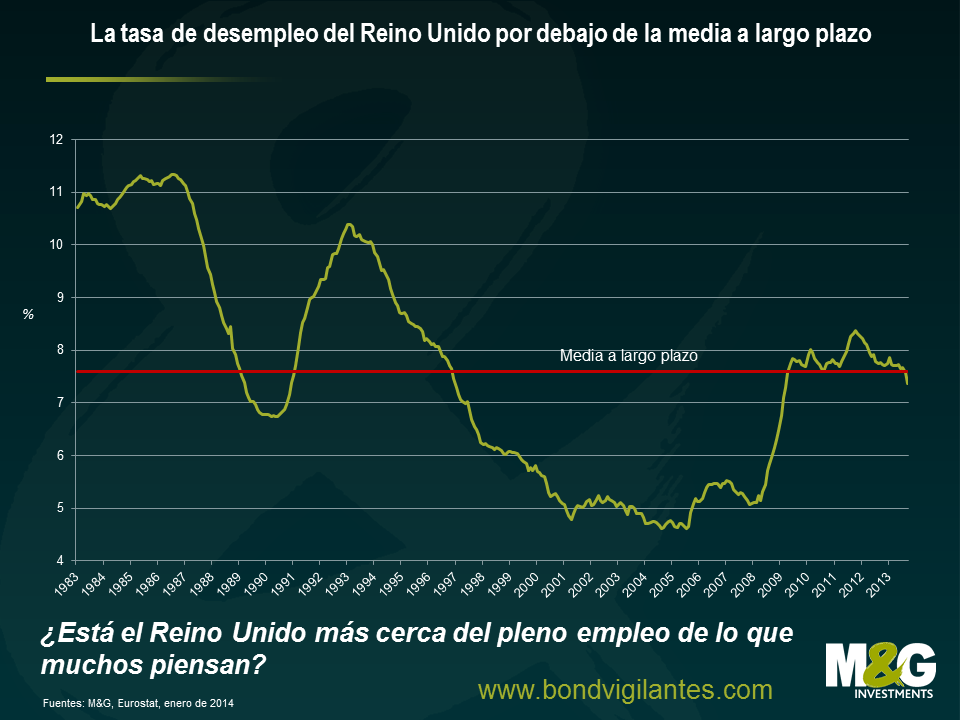

El desempleo cae rápidamente hacia el 7%

La tasa de desempleo ha caído del 7,9% al 7,4% durante los últimos nueve meses, y es un aspecto fundamental de las previsiones del BoE. El rápido descenso ha suscitado rumores entre los economistas sobre la posibilidad de que el BoE reduzca su umbral de desempleo del 7,0% al 6,5%. Por supuesto, que el desempleo llegue al 7,0% fijado no provocará automáticamente una subida de los tipos de interés, sino que ese porcentaje es el punto en el que el BoE empezará a sopesar la posibilidad de subir los tipos. Sin embargo, el mercado laboral ha mejorado mucho más rápidamente de lo que el BoE esperaba, y la tasa de desempleo se sitúa ahora a su nivel más bajo desde marzo de 2009. Todavía estamos muy por encima del promedio de desempleo registrado durante el periodo 2000-2008, pero es que, a mi juicio, este fue un periodo anormal para la economía británica. Se trató de un periodo sin inflación y con crecimiento constante que es muy poco probable que se repita. Podría afirmarse que la tasa natural de desempleo del Reino Unido se sitúa ahora uno o dos puntos porcentuales por encima de la de la década de 2000, lo que indica que hay menos capacidad excedente en la economía británica de lo que muchos creen. Es muy posible que pronto empecemos a ver mayores exigencias salariales, lo que provocaría un ascenso de las presiones inflacionistas. Un mayor crecimiento salarial en 2014 sería un buen augurio para el consumo y la riqueza neta de los hogares en vista del encarecimiento de la vivienda y la revalorización de las carteras de inversión.

Dado que se acepta de forma general que los frutos de las medidas de política monetaria surten efecto con cierto retraso temporal (según el BoE aproximadamente dos años) y la propia tasa de desempleo es un indicador retrospectivo de la actividad económica, si el BoE espera hasta que la tasa de desempleo alcance el 7%, o hasta que se confirme que el crecimiento económico es fuerte, es posible que sea demasiado tarde. Pisar ligeramente el freno subiendo el tipo de referencia podría ser una medida acertada.

No conviene olvidar el riesgo de inflación

Ben escribió una excelente entrada sobre las perspectivas de la inflación en el Reino Unido el mes pasado. Cito:

Los actuales niveles de inflación pueden parecer moderados. Sin embargo, las posibles perturbaciones por el lado de la demanda (dado el incremento del ritmo de crecimiento) junto con la dificultad de acabar con la «muralla de dinero» creada por los bancos centrales generarán riesgos sustanciales de inflación a medio plazo. Los mercados se están centrando exclusivamente en el corto plazo, ya que los precios de las materias primas han caído y las previsiones de inflación se han mantenido bajas por la falta de crecimiento.

Además, los bancos centrales tienen la mala costumbre de mantener políticas monetarias demasiado laxas durante demasiado tiempo. Esto incluso tiene un nombre (en inglés). «El Put de [nombre del Presidente del Comité de Operaciones de Mercado Abierto (FOMC) de la Reserva Federal]». Las políticas de dinero fácil del FOMC en los años 70 se consideran una de las principales causas de la inflación galopante del periodo. El FOMC acabó por modificar sus políticas, subiendo los tipos hasta el 19% en 1981.

Por supuesto, lo que los responsables de los bancos centrales realmente temen es que la política monetaria ultra relajada y el gran experimento que ha sido la QE provoquen una subida de la inflación. La única forma de frenar el retorno de la inflación es subir los tipos de interés. Aunque la tasa de inflación se ha moderado en el Reino Unido y está próxima al objetivo del 2,1% del Banco de Inglaterra, durante casi cinco años ha estado por encima de ese porcentaje. Pese a que no es un riesgo claro e inminente, la experiencia de la década de los 70 nos enseñó que no es posible ignorar la amenaza que la inflación supone para la economía del Reino Unido, sobre todo dado que el aumento de las expectativas de inflación resulta con frecuencia difícil de contener.

Según la regla de Taylor, los tipos de interés están muy por debajo de su nivel neutral

La regla de Taylor proporciona una referencia aproximada de la reacción normal a las condiciones económicas, ya que relaciona los tipos de interés con las desviaciones de la inflación con respecto a su objetivo y la brecha de producción. Según la regla de Taylor para el Reino Unido, un tipo de referencia del 0,5% está aproximadamente un 2,0% por debajo del nivel al que debería estar dadas las actuales tasas de crecimiento e inflación.

Los tipos de interés reales negativos han logrado estabilizar la economía, pero ¿ha llegado la hora de pisar el freno? Dado que la economía británica creció a una tasa anualizada superior al 3% en el segundo y el tercer trimestre de 2013 (por encima del promedio a largo plazo, el 2%), es posible que el Reino Unido esté mucho más cerca del pleno empleo de que muchos estiman actualmente. Los datos económicos y los indicadores de encuestas prospectivos muestran que la economía británica crece a buen ritmo: la confianza de las empresas se encuentra en el nivel más alto de los últimos 20 años y el PMI de servicios del Reino Unido sugiere una fuerte recuperación generalizada. Por supuesto, el BoE querría que el resto de los componentes del PIB, como las exportaciones y la inversión, realizaran una aportación mayor al crecimiento económico. Una apreciación de la libra no contribuiría a ello. Sin embargo, en ocasiones no puede tenerse todo, sobre todo si eres el responsable de un banco central.

El riesgo de ruptura de la zona euro parece menor

Ahora ha llegado la hora del «Draghi Put». El famoso discurso de Mario Draghi («haremos todo lo que sea necesario») es probablemente el más importante que ha pronunciado en toda la historia un responsable de un banco central. Estas palabras han tenido un efecto formidable en todo tipo de activos, desde la deuda pública hasta los mercados europeos de renta variable. Y lo que es más importante, como expliqué aquí en julio de 2013, a pesar de los problemas a los que se enfrenta Europa —las preocupantes previsiones, los niveles record de desempleo y deuda y el impuesto sobre el ahorro que se va a aplicar en Chipre— ningún país ha salido de la UEM. Al revés, son varios los nuevos países que se han incorporado recientemente (Eslovaquia en 2009, Estonia en 2011 y Letonia en 2014). Los países europeos siguen abiertos al comercio, han seguido aplicando las políticas de la UE y no han recurrido a políticas proteccionistas. La regulación bancaria comunitaria se ha reforzado, el sistema financiero se ha estabilizado y han entrado en vigor los nuevos requisitos de capital para la banca.

Esto es un buen augurio para el Reino Unido, ya que la estabilización de la zona euro puede dar lugar a un incremento de la demanda para sus exportaciones, más confianza y una mayor inversión en el Reino Unido por parte de empresas europeas. Aunque parezca contradictorio, una subida de los tipos de interés podría mejorar la confianza en la economía británica, puesto que indicaría que el banco central confía en que el crecimiento económico se sostenga por sí mismo.

El BoE afronta ahora una difícil decisión: subir los tipos de interés ligeramente para evitar que aumente la inflación y la inestabilidad financiera o arriesgarse a tener que aplicar medidas de política monetaria mucho más severas en el futuro. Un tipo de referencia del 0,5% es muy inferior al nivel neutral y el BoE tiene mucho camino que recorrer para acercarse a ese nivel. Podría tomar medidas ya este año y empezar a subir progresivamente los tipos de interés para mitigar la continua acumulación de desequilibrios financieros. La opción menos popular, a corto plazo, de subir el tipo de interés de referencia contribuirá a fomentar un crecimiento económico «saludable» a largo plazo.

El valor de las inversiones fluctuará, por lo que el precio de los fondos puede subir o bajar, y es posible que no recupere la inversión inicial. Las rentabilidades pasadas no son un indicativo de las rentabilidades futuras.

17 años de artículos de opinión

Descubre el extenso historial de posts en la sección de nuestro archivo "Blast from the Past". Aquí puedes consultar los posts publicados en el blog este mes o ¡los de hace 5, 10 o 15 años atrás!

Bond Vigilantes

Recibe las actualizaciones de Bond Vigilantes