Título de deuda pública

Miedo y codicia — Oferta y demanda

Por Andrew Chorlton

30 enero 2025

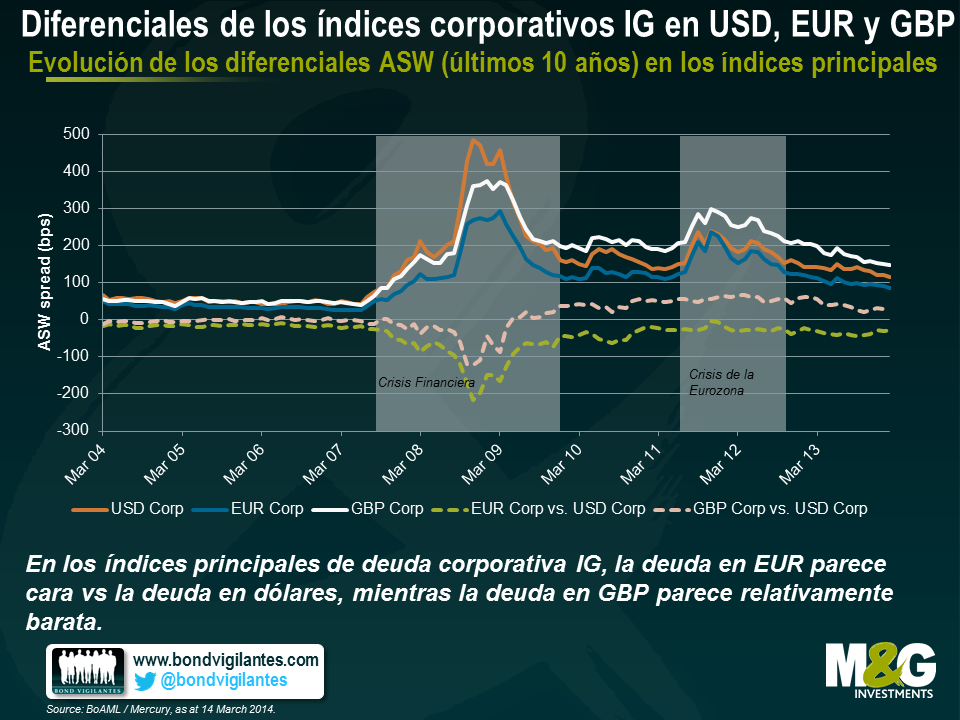

En el terreno de la deuda corporativa de grado inversión, los inversores de renta fija global han estado de acuerdo, en general, en que la deuda denominada en euros era relativamente cara con respecto a la denominada en dólares. Por el contrario, muchos creen que los bonos corporativos denominados en libras esterlinas son baratos en relación con los denominados en dólares. ¿Pero la comparación es realmente así de simple y clara? Para responder a esta pregunta, he comparado los diferenciales mensuales de los swap de activos (ASW) del crédito IG (grado inversión), emitido en estas tres divisas, tanto absolutos como relativos (EUR frente a USD y GBP frente a USD).

Para empezar, comparé los tres índices corporativos principales de BoAML de deuda IG emitida públicamente, denominados en USD, EUR y GBP. Como se aprecia más abajo, hasta el inicio de la crisis financiera a mediados de 2007, el crédito IG en USD estaba cotizando con unos niveles de diferencial de en torno a 50 bps, prácticamente igual al crédito en GPB y una media de sólo 15 bps más amplio que el crédito IG en euros. Durante la crisis financiera, los diferenciales en dólares se ampliaron más drásticamente que los diferenciales del euro y la libra. En los niveles máximos de noviembre de 2008, cuando los diferenciales del dólar alcanzaron 485 bps, los diferenciales del crédito en EUR y GBP eran significativamente más estrechos (215 bps y 123 bps, respectivamente). Más tarde, los diferenciales IG en libras volvieron a superar los diferenciales en dólares, en mayo de 2009, y desde entonces, se han mantenido más amplios.

Por el contrario, los diferenciales de crédito IG en euros han estado siempre más estrechos que los diferenciales en dólares. Incluso en el punto álgido de la crisis de la eurozona, a finales de 2011, el diferencial del crédito en EUR frente al crédito en USD era negativo, aunque sólo de modo marginal. A lo largo de los tres últimos años, los bonos IG en dólares han estado cotizando con un diferencial medio de 166 bps, es decir casi 30 bps más amplio que los bonos IG en euros (diferencial medio de 137 bps) y 50 bps más estrecho que la deuda IG en libras (diferencial medio de 215 bps). Por lo tanto, si sólo se atiende al nivel del índice principal de deuda corporativa IG, está justificado decir que, tras la crisis financiera, el crédito en euros ha estado relativamente caro y el crédito en libras relativamente barato con respecto al crédito en dólares.

Pero tomar solamente en consideración los diferenciales de los principales índices es un enfoque bastante simplista. La comparación directa entre los principales índices corporativos en dólares, euros y libras está distorsionada por dos factores importantes: la duración del índice y la composición de calificación crediticia. Como se muestra más abajo, existen importantes diferencias en relación a la duración efectiva del índice entre los tres índices principales. A lo largo de los diez últimos años, la duración efectiva del principal índice en dólares ha sido de una media de 6,2, mientras los índices en euros y libras mostraron valores de 4,4 y 7,3, respectivamente. Actualmente, los diferenciales de duración de los índices suponen -2,1 (EUR frente a USD) y 1,4 (GBP frente a USD).

Estas significativas desviaciones en duración, y por lo tanto en la sensibilidad de los precios de los bonos a las oscilaciones en los tipos de interés, hacen que la comparación de índices sea complicada. Lo mismo se puede afirmar de las diferencias en la composición de calificación crediticia. Tomemos, por ejemplo, las estructuras de calificación de los principales índices en dólares y euros en marzo de 2010. Mientras el índice en dólares apenas contenía bonos AAA (menos del 1%) y sólo un 18% de bonos con categoría AA, el índice en euros comprendía casi un 6% de bonos AAA y un 26% de bonos AA. Por el contrario, el ratio de bonos BBB era significativamente más alto en el índice en dólares (casi el 40%) que en el índice en euros (22%). La calidad del crédito en esta fecha era destacadamente más alta en el índice en euros que en el índice en dólares, y, por lo tanto, comparar ambos índices directamente sería como comparar peras con… bueno, no necesariamente manzanas, pero pongamos con peras muy maduras, a falta de una metáfora más imaginativa.

Los sesgos en la duración y la calificación de crédito pueden ser eliminados del análisis – o por lo menos reducidos de forma sustancial – utilizando los índices de bonos con bandas estrechas de vencimiento y calificación de crédito. Como ejemplo, puse los diferenciales relativos (por ejemplo, EUR frente a USD y GBP frente a USD) durante los últimos 10 años, basados en los respectivos índices corporativos BBB 5-10 años de BoAML. Para añadir otra capa de complejidad, esta vez no utilicé los diferenciales de los principales índices corporativos sino que diferencié entre bonos financieros e industriales. Como sólo se muestran diferencias de diferencial relativo, los valores positivos indican deuda relativamente barata frente a la deuda en dólares, y por el contrario, los valores negativos señalan deuda relativamente cara.

Hasta octubre de 2010, los gráficos siguen un camino muy similar, los diferenciales de la deuda en euros y en libras están casi en línea con los diferenciales en dólares hasta la crisis financiera, cuando los diferenciales en dólares se amplían más señaladamente que los diferenciales en euros y libras, impulsando los diferenciales temporalmente a un territorio profundamente negativo (por debajo de -220 bps en el caso de las financieras). Después las cosas se pusieron más interesantes a medida que los diferenciales de crédito se fueron desvinculando, a partir de octubre de 2010 en adelante. En este nivel de detalle queda claro que es una generalización inadecuada decir que la deuda en euros está cara y la deuda en libras barata, frente a la deuda en dólares.

En el terreno de los bonos BBB a 5-10 años, los financieros en euros han estado cotizando, de forma continuada, con diferenciales más amplios que los financieros en dólares, aunque la diferencia de diferencial se ha ido reduciendo considerablemente desde su punto álgido de noviembre de 2011, durante la crisis de la eurozona, de 201 bps, hasta sólo 10 bps. Los industriales en euros parecían más caros que los industriales en dólares desde principios de 2007 (una media de 35 bps más estrechos a lo largo de los últimos tres años). La trayectoria de los diferenciales de los financieros en libras ha seguido, en general, el modelo de abruptos cambios de los financieros en euros desde finales de 2010, subiendo con fuerza hasta un valor máximo de 259 bps, en mayo de 2012 y cayendo después hasta los valores actuales de en torno a 115 bps. Los industriales en libras parecían moderadamente baratos en relación con los industriales en dólares desde finales de 2010 (37 bps más amplios de media a lo largo de los tres últimos años), pero últimamente, el diferencial se ha desvanecido. Por lo tanto, en relación al crédito BBB 5-10 años, actualmente sólo los financieros en libras parecen baratos y los industriales en euros, caros, frente a sus respectivas categorías de bonos en dólares, mientras los industriales en libras y los financieros en euros están cotizando en línea con los bonos en dólares.

Para resumir, cuando se compara el crédito IG en dólares, euros y libras, los diferenciales principales sirven simplemente como indicadores a grandes rasgos. Para entender mejor su verdadero valor relativo, es preciso analizar subgrupos de datos más detallados, para comprender las dinámicas subyacentes y la evolución de los diferenciales de crédito en términos relativos.

El presupuesto de Reino Unido de ayer albergaba una sorpresa importante, la relajación de las normas relativas a la retirada de planes de pensiones. En virtud de este cambio, desde abril de 2015, podrás retirar tu plan de pensiones de una sola vez, para hacer con el dinero lo que desees. Este cambio de política es coherente con la idea de la coalición de que cada uno debe asumir la responsabilidad de sus propias finanzas. Sin embargo, como en todas las decisiones políticas, puede existir algún otro motivo que explique el momento en que se ha adoptado.

En ocasiones anteriores hemos hablado de por qué el nombramiento de un Governador “blando” para el Banco de Inglaterra era políticamente oportuno dos años antes de las elecciones de mayo de 2015. El gobierno actual tuvo ayer una última oportunidad de añadir un agradable regalito final en el Presupuesto para mejorar la economía y, de paso, sus propias perspectivas electorales. A primera vista, ¿qué ha logrado con este sorpresivo cambio en la política de pensiones?

Potencialmente, ha provocado una enorme marea de gasto, que comenzará a partir de abril de 2015. Evidentemente, esto hará que la gente se sienta rica cuando el efectivo llegue a sus manos, en lugar de quedar en reserva para lo que pueda pasar. Sin embargo, parece demasiado tarde para que el efecto de estímulo de la economía se note antes de las elecciones de 2015. Pero es muy probable que desde antes, ya se tenga en cuenta la próxima liberación de los planes de pensiones. Se reservarán vacaciones con antelación, se comprarán coches, se harán reformas en la casa y se comprarán regalos de Navidad, porque la promesa de que mañana vas a tener dinero supone que, ya hoy, puedes olvidarte de ahorrar y dedicarte a consumir. Este programa de liberación de pensiones estimulará el crecimiento en Reino Unido antes de las elecciones.

El truco genial de este cambio de política, es que se trata de un regalo prespuestario sin ningún coste. No se trata de que el gobierno regale nada, sino que simplemente permite a la gente acceder a su propio dinero. Un estímulo fiscal sin coste alguno, combinado con tipos bajos y un mercado inmobiliario fuerte fomentado por el gobierno, supone todo ello que el Reino Unido seguirá disfrutando de una economía relativamente fuerte.

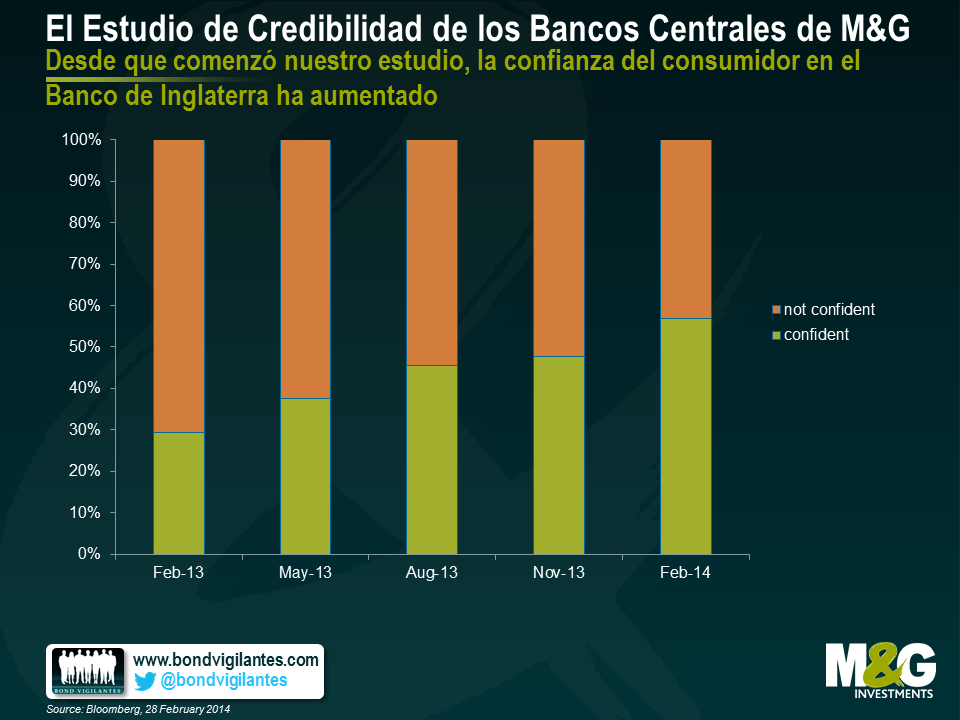

Mientras YouGov estudia a los consumidores de Reino Unido, Europa y Asia para realizar el M&G YouGov Inflation Expectations Survey (Estudio de Expectativas de Inflación YouGov de M&G), pensamos que les sería útil investigar también qué opinión tiene la gente sobre la capacidad que tienen sus bancos centrales para alcanzar el objetivo de inflación y sobre la eficacia de la política fiscal del gobierno. Probablemente a nadie le sorprenderá descubrir que los europeos, en general, no tienen muy buena opinión de su BCE ni de sus políticos (aunque Francia está alcanzando niveles mínimos de confianza en ambos, lo que refleja el grado de estancamiento económico de este país, mientras en otras áreas de la eurozona se aprecian signos de recuperación). Pero en Reino Unido se registra una mejora apreciable de la opinión sobre su banco central, el Banco de Inglaterra.

A finales de noviembre de 2012, el inicio del primer trimestre del estudio, se anunció el nombramiento de Mark Carney como el Gobernador del Banco de Inglaterra número 120. En ese momento, sólo el 28% de las más de 2000 personas encuestadas que expresaron una opinión (descontados los “no sabe”) afirmaban que el “banco central está aplicando las políticas adecuadas para cumplir su objetivo de estabilidad de precios (inflación en torno al 2%) a medio plazo (los próximos 3-5 años)”. Nuestro último estudio muestra que, desde esa fecha – y Mark Carney no tomó posesión de su cargo hasta el 1 de julio de 2013 – este porcentaje ha ido aumentando todos los trimestres. En el último trimestre se ha registrado el mayor aumento hasta el momento, con un 55% de los encuestados afirmando su confianza en que el BoE está adoptando las políticas adecuadas para lograr la estabilidad a medio plazo.

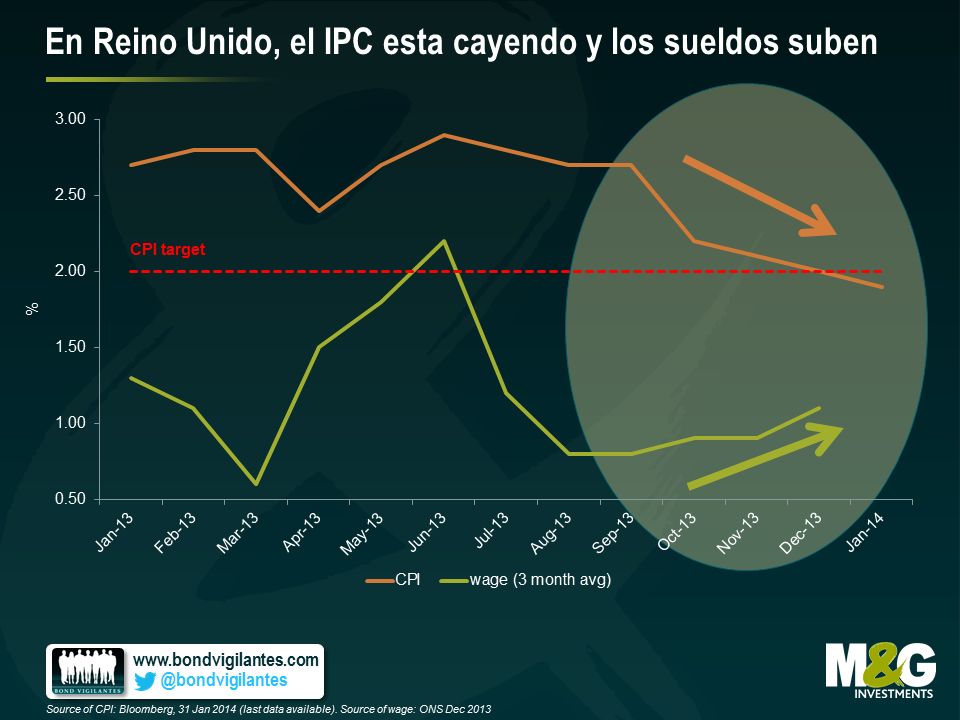

Y no se puede decir que los mercados hayan hecho mucho caso de las estimaciones del Banco de Inglaterra (la rentabilidad del gilt ha tendido a elevarse, y la libra a fortalecerse, siempre que Carney realizaba un nuevo comunicado). Entonces ¿por qué casi se ha doblado la confianza en el Banco de Inglaterra entre la población de Reino Unido? Gracias a la economía. El Reino Unido ha sido una de las economías del mundo desarrollado que ha crecido con más rapidez el año pasado. El PIB ha aumentado un 2,7% interanual, tras un par de años en los que parecía que estuviera estancado para siempre en el 1% o incluso por debajo. Cuando se trata de credibilidad, resulta crucial que por primera vez desde las profundidades de la crisis financiera de 2009, la inflación medida según el IPC está otra vez por debajo del objetivo de inflación del Banco de Inglaterra del 2%. En algún momento de 2011, el IPC llegó a estar por encima del 5% interanual. Y aunque los sueldos reales siguen cayendo, en los últimos meses los sueldos nominales han empezado a aumentar, por lo que la remuneración de los trabajadores resulta menos perjudicada.

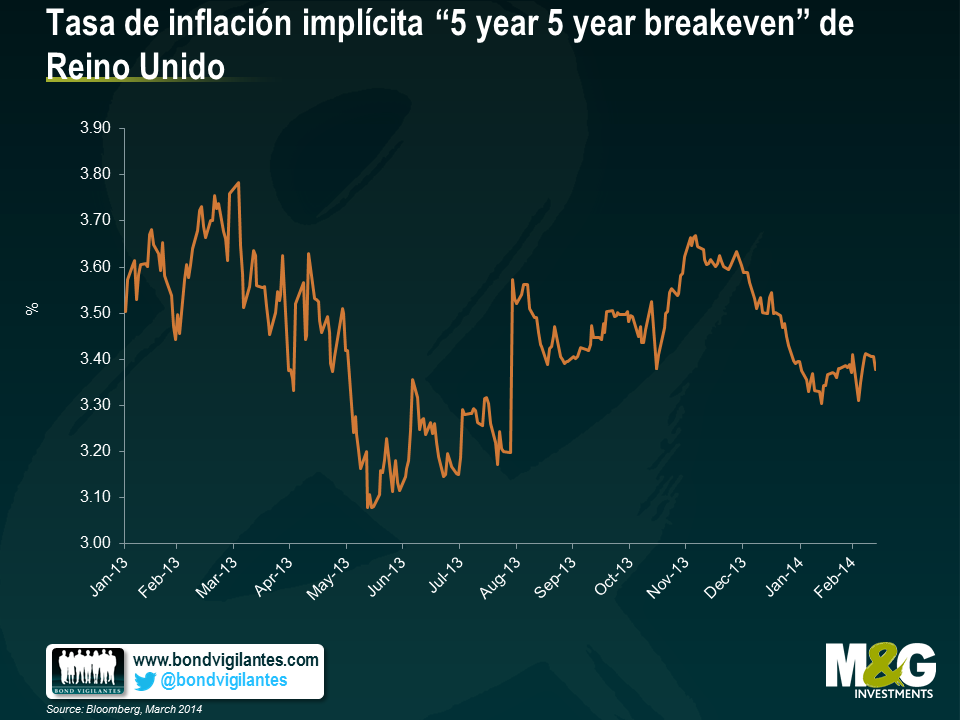

Nuestro estudio no es la única medida que muestra que la credibilidad del Banco de Inglaterra es fuerte y está mejorando. A los bancos centrales les gusta emplear los bonos indexados para deducir la opinión de los participantes del mercado sobre las expectativas de inflación. Recordemos que el precio de los gilts ligados a la inflación del Reino Unido se fija con respecto al RPI en lugar del IPC, y que se estima que el diferencial (el llamado “wedge”) entre ambos está en torno al 1,1% a medio plazo (y podría ser más alto en un entorno de tipos al alza, ya que el RPI asigna un mayor peso al pago de intereses hipotecarios). La estimación actual de la tasa de inflación implícita “5 year 5 year forward breakeven” – aquella que mide la expectativa del mercado para la inflación media a lo largo de los cinco años que van de 2019 hasta 2024 (eliminando el ciclo actual y contemplando la expectativa de inflación a medio plazo) – está en el 3,35%, es decir por debajo del 3,65% de finales de noviembre del año pasado. Si se le resta el “wedge”, la estimación del mercado para la inflación IPC a medio plazo es del 2,25%. Es decir, ligeramente por encima del objetivo, pero, teniendo en cuenta que en los últimos años el BoE se ha equivocado por el lado positivo en diversas ocasiones, podría reflejar una mejora en su credibilidad. Sin embargo, es preciso señalar que esta medición ha sido, en general, bastante estable (la media de 5 años es 3,5%) por eso, no parece indicar una gran diferencia de credibilidad entre el BoE de King y el de Carney.

El Torneo Seis Naciones de Rugby llega a su fin este fin de semana, y todavía hay tres equipos en la carrera hacia el triunfo. El partido clave será Francia frente a Irlanda, ya que una victoria de Francia abriría la puerta para que Francia o Inglaterra ganasen. Desde luego, Inglaterra todavía tendrá que vencer a los Azzuri en Roma. Una victoria irlandesa haría que los “chicos de verde” pudieran enviar a su capitán Brian O’Driscoll, que ha batido records, a casa, a Dublín, con el trofeo del Torneo en su último partido de rugby.

En medio de este espíritu de competición, vamos a echar una ojeada al marcador económico de Francia e Irlanda. A lo mejor nos da un indicio de quién va a ganar el partido del sábado.

A pesar de la gran desaceleración en la producción de los irlandeses entre los años 2007-2010, todavía producen en torno a €6.000 euros per cápita más que los franceses. Las estimaciones del FMI indican que hacia 2018, el PIB irlandés per cápita estará en torno a los €38.000 euros, mientras que el equivalente francés se estima que estará en torno a €30.000. Las estimaciones del FMI indican que la fuerza laboral irlandesa seguirá siendo más eficiente y productiva que la francesa en los próximos años. Con respecto a toda la eurozona, los irlandeses están actualmente en el segundo puesto, por detrás de Luxemburgo según este criterio de medición. Los franceses son los séptimos.

Según esta medida, la victoria de Irlanda está clara.

Basándonos en tendencias recientes, los índices de desempleo en Francia e Irlanda parecen estar convergiendo. La tasa de desempleo irlandesa ha caído desde su punto álgido del 15,1% en enero de 2012 a estar en el 11,9% sólo dos años después. A lo largo de este mismo periodo, el índice de desempleo francés se ha elevado desde el 9,9 al 10,9%. El deterioro del mercado laboral en Francia refleja el estancamiento general del crecimiento económico. En los últimos meses, el gobierno francés ha estado intentando afrontar el problema del deterioro del mercado laboral a través de políticas activas de empleo como los contratos patrocinados y los puestos de formación para los desempleados.

A pesar de la mejora en el índice de desempleo en Irlanda, y el empeoramiento del de Francia, la segunda ronda la gana Francia, teniendo en cuenta que su índice de desempleo es un 1% más bajo que el de Irlanda. A menos que Francia consiga crecer más, puede darse el caso de que dentro de doce meses, el índice de Irlanda sea inferior al de Francia. Pero por ahora, la victoria es de Francia.

A lo largo de los últimos diez años, los hogares franceses han ahorrado de forma sostenida entre un 15-16% de sus ingresos brutos disponibles, lo que indica que existe cierto espacio para que los consumidores franceses estimulen su economía si se recupera la confianza. El índice de ahorro de los hogares irlandeses ha sido más volátil, cayendo y elevándose como podría esperarse, dados los temores sobre la perspectiva económica del país. Últimamente, los hogares irlandeses han estado gastando más y apoyando la recuperación económica. Es difícil determinar quién se lleva este punto, ya que la reducción del ahorro de las familias indica un crecimiento económico más fuerte en Irlanda a corto plazo. Sin embargo, como el consumidor francés tiene potencial para gastar parte de sus ahorros en el futuro, Francia gana esta ronda.

Desde 2004, en Irlanda se ha registrado un importante aumento en el porcentaje de población que ha conseguido acceder a un nivel de educación superior, del 24,9 al 35,9%. Francia, aunque ha mejorado, no ha sido capaz de generar el mismo avance, y en 2013 el porcentaje de la población que había obtenido un nivel de educación superior era del 28,7%. Irlanda ocupa el puesto número uno, mientras Francia está en el número doce de la UE, según esta medida clave. Hay un amplio reconocimiento de que la educación superior es un importante motor de competitividad económica en una economía global impulsada por el conocimiento. La fuerza laboral bien formada de Irlanda ha ayudado, sin duda, a la recuperación de la economía tras la crisis financiera. Se ha hecho cada vez más difícil para las industrias en occidente competir con los países emergentes en el terreno de los productos manufacturados; una fuerza laboral flexible, bien formada y competitiva es vital para nuestro mundo globalizado.

La fuerza laboral de Irlanda parece un puntero (winger), mientras la francesa podría compararse a un pilar (prop-forward). Irlanda gana en esta ronda.

Observar medidas como el PIB per cápita, la tasa de desempleo, el ahorro de las familias y el nivel de educación de Irlanda y Francia es interesante. Muestra que Irlanda parece muy bien posicionada para generar un crecimiento económico positivo a medio plazo. La vieja forma de clasificar las economías europeas como “core” o “periférica (o aún peor– PIIGS)” ya no parece adecuada, ya que los países “periféricos” han adoptado un montón de medidas vitales para ser más competitivos por medio de devaluación interna y salarios más bajos. La mejora de las exportaciones se ha reflejado en una mejora de las balanzas comerciales en los últimos años. Hoy día, la economía francesa parece lenta y compleja; está lastrada por un mercado laboral relativamente inflexible y tiene dificultades para hacerse más competitiva en una economía globalizada como ya hemos dicho anteriormente.

Tras un resultado de 2-2, la ronda final se ha tenido que centrar en el propio rugby. Desgraciadamente para los franceses, el equipo de rugby irlandés parece superior en 16 de 20 estadísticas de rugby claves incluyendo puntos totales, metros ganados y saques de banda conseguidos. El equipo francés tiene la ventaja de jugar en casa, que es un gran punto a favor; aunque estará mitigado por la emoción que sentirán los jugadores irlandeses, ya que es el último partido de Brian O’Driscoll.

Esto arroja un marcador económico y de rugby de 3-2 , a favor de Irlanda sobre Francia. De todas formas, haría falta un comentarista muy osado para descontar a Les Bleus, que tienen la costumbre de crecerse en las grandes ocasiones. Si no me crees, no tienes más que preguntar a algún neozelandés.

Recientemente he asistido a la conferencia anual de JP Morgan sobre deuda high yield estadounidense. Es una de las mejores conferencias que existen: nutrida asistencia y más de 150 presentaciones de compañías, grupos de debate y especialistas. Los temas tratados son un buen reflejo de los últimos pensamientos del mercado.

Evidentemente, reaparecieron muchos de los bien conocidos argumentos a favor de la deuda high yield:

Todos ellos son argumentos relevantes a favor de esta clase de activos, y de hecho, creo que la deuda high yield estadounidense probablemente será una de las estrellas de la renta fija en 2014. Lo que me ha sorprendido, de todas formas, ha sido la casi total ausencia de comentarios sobre algunos de las obstáculos a los que se enfrenta.

Por ejemplo, las presentaciones pasaron por alto el hecho de que al menos gran parte de las estimaciones de las tasas de impago ya han sido descontadas. El mercado probablemente no se va a encontrar con la sorpresa de otro año de impagos por debajo del 2%, el riesgo reside más bien en que la tasa de impago sea superior a la estimación de consenso, aunque ahora mismo sea difícil de imaginar.

Otros problemas se deben a la liquidez (aunque ha mejorado desde la etapa inmediatamente posterior a la crisis de crédito, los bancos de inversión se muestran aún reacios a ofrecer liquidez, debido a las elevadas exigencias de capital que se les imponen y las bajas rentabilidades que se ofrecen); por la falta de apalancamiento a disposición de los inversores finales, en comparación con 2006-7, cuando los bancos tenían la capacidad, la fortaleza y la voluntad necesarias para prestar a estos inversores para que compraran a crédito; y por la creciente convexidad negativa a la que el mercado se enfrenta en este momento.

La deuda high yield de Estados Unidos ya está cotizando con un precio medio de 105 y nada menos que de 107 en Europa (ver el gráfico a continuación), el riesgo de que los bonos sean amortizados actuará como un límite para la apreciación del capital. Y, desde luego, la otra cara de estos altos precios es la baja rentabilidad. Está en el entorno del 3,8% en el índice de deuda high yield no financiera europea y en el 5,2% en el índice de deuda high yield de Estados Unidos, por lo que los inversores sólo pueden preguntarse cuánto más pueden bajar.

Quizás en este entorno, con la inflación confortablemente instalada en el 2%, los inversores deberán aceptar que una rentabilidad nominal del 5-6% parece decente. De todas formas, las rentabilidades este año probablemente van a estar impulsadas por el “carry” más que por la apreciación del capital, y es posible que parezcan escasas frente a años anteriores. Como dije antes, sigo siendo constructivo en high yield, pero después de las rentabilidades estelares de los últimos años, debemos ser cautelosos para evitar actuar con ideas preconcebidas.

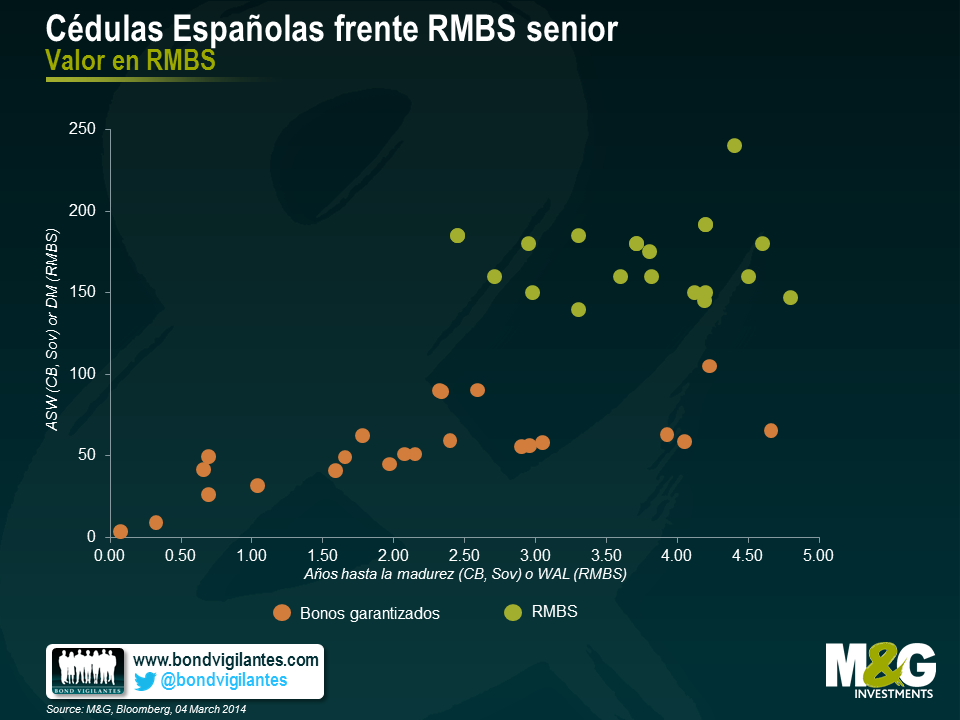

Como gestores de fondos, nuestro trabajo consiste en asumir riesgo cuando y donde vamos a obtener una compensación (y preferiblemente una compensación extraordinaria) por ello. Un terreno en el que creo que en estos momentos se está dando esa circunstancia es en el de las titulizaciones hipotecarias (RMBS), especialmente RMBS españoles.

Es bastante fácil encontrar RMBS senior españoles que cotizan a nada menos que 100pbs sobre cédulas equivalentes en este momento. El colateral en estas operaciones ha sido originado por los mismos bancos que en las cédulas, devuelven el principal a lo largo de un horizonte temporal comparable, y tienen características que serán beneficiosas para los inversores si el mercado de la vivienda español empieza a debilitarse otra vez.

El gráfico que aparece a continuación ilustra muy bien esta relación. Aquí aparecen (excluyendo nombres de bonos concretos) cédulas a corto plazo emitidas por tres bancos españoles y que consideramos que son similares en calidad a los RMBS senior. El pickup que mencioné antes es claramente evidente en el tramo de vencimiento medio de 2,5 a5 años:

La principal razón para esta discrepancia es la regulación. Los reguladores financieros han considerado que los RMBS conllevan mayor riesgo que las cédulas y, por lo tanto, exigen que los bancos y las compañías aseguradoras tengan más capital en su balance para compensar.

Aunque considero que los bonos garantizados ofrecen a los inversores un recurso doble y que la legislación sobre los bonos garantizados en España es sólida, no estoy seguro de hasta qué punto tendría valor un crédito extra senior no asegurado en un banco español en quiebra. Por lo tanto, en general, prefiero tener bonos senior en una operación RMBS en la que tenemos buena visibilidad del colateral, y que incluye disposiciones estructurales que suponen que los tenedores de bonos senior recuperan su capital antes si el mercado de la vivienda se deteriora.

El BCE aparentemente adopta el mismo punto de vista que los reguladores y cobra a todos los que desean usar un RMBS como colateral para transacciones repo más de lo que cobra para cédulas.. Aplican un recorte del 10% a los RMBS y sólo del 4,5-6% a las cédulas por instrumentos de grado inversión, con un vencimiento de entre cinco y siete años. Lo que realmente estoy diciendo es que no estoy de acuerdo con los reguladores, y por lo tanto veo esto como una oportunidad para generar una rentabilidad más alta con un nivel de riesgo similar.

Es interesante que el Banco de Inglaterra aplique el mismo recorte del 12-15% tanto a RMBS como a bonos garantizados a corto plazo. La distancia entre diferenciales existe también aquí – aunque los dos mercados cotizan de forma considerablemente más ajustada – lo que demuestra que es la regulación la que realmente está distorsionando estos mercados.

No estoy afirmando que invertir en el mercado de hipotecas español no tenga riesgo. Pero sí creo que los inversores que, como nosotros, no hacen operaciones repo con sus bonos, ni necesitan tener capital frente a ellos, pueden y deben aprovechar este tipo de consecuencias regulatorias involuntarias.

El próximo mes, Japón elevará su impuesto sobre el consumo desde el 5% al 8%, una medida destinada a reducir el ratio de deuda frente al PIB, que es superior al 200%. El objetivo es lograr el superávit presupuestario en 2020. Puede que esta sea la primera de las dos subidas programadas del impuesto sobre las ventas, y que en octubre de 2015 se eleve un 10% más. El primer ministro Abe ha dicho que esta segunda subida dependerá de la recuperación económica, comprendiendo, con razón, que sólo un significativo aumento del índice de crecimiento de Japón, repercutirá sobre la deuda nacional. Ha dicho que los datos de julio a septiembre de 2014 determinarán si se aplica esta segunda subida del IVA o no.

Ya estuve observando la repercusión sobre las ventas del anuncio de subidas del IVA, cuando se aplicaron en Reino Unido, del 15% al 17.5% (a comienzos de 2010), y después otra vez del 17,5% al 20% (a comienzos de 2011). Recurriendo a ejemplos históricos, cuando Japón elevó el impuesto al consumo en 1997, y cuando Australia hizo lo mismo en 2000, los distribuidores minoristas registraron un enorme aumento de las ventas durante el mes anterior a la subida (una subida del 12% interanual en ambos casos), pero cuando los precios subieron, las ventas minoristas se desplomaron hasta casi cero, o incluso por debajo. Los consumidores precavidos adelantaron las compras antes de la anunciada subida de precios.

Pensé que en Reino Unido se produciría algo similar, pero los datos sólo muestran un leve indicio de ello; después de la subida del IVA en 2010, las ventas fueron negativas, pero en ninguna de las dos ocasiones vimos los “adelantos lógicos” que se registraron en Japón y Australia. Quizás el débil crecimiento del PIB durante ese periodo (con una media inferior al 1,5% interanual, y por momentos inferior incluso al 0,5% interanual a lo largo de 2010 y 2011), y el famoso encogimiento de los ingresos reales en Reino Unido, debido a que la inflación aumentó más que los sueldos, hizo que no hubiera capacidad para adelantar las compras. O quizás es que no somos tan precavidos como los japoneses y los australianos.

Por eso, las consecuencias para Japón en 2014 no están claramente delimitadas. Pero me ha sorprendido comprobar que el crecimiento de las ventas minoristas en Japón ya es mucho mayor que en ninguno de los ejemplos históricos de ciclos de subidas del IVA, ya que han aumentado un 4,4% interanual. Los automóviles y los equipos de maquinaria encabezan la subida, elementos de precio muy alto que, lógicamente, tiene más sentido adquirir antes de que suba el IVA. Los economistas lo han atribuido al adelanto de las compras, pero vale la pena explorar explicaciones alternativas. Los datos salariales, publicados hoy, muestran la primera subida en el salario base desde hace casi dos años, quizás las últimas mejoras en algunos datos económicos, y el impacto sociológico de la Abenomics, están provocando una mejora real del sentimiento del consumidor. Pero los sueldos sólo han aumentado un 0,1% anual, e incluyendo bonus y horas extras, el crecimiento es negativo. Japón acaba de salir de la deflación y esto también contribuye a reducir los ingresos reales. La economía y el consumidor japonés siguen siendo frágiles. Seguro que Abe está esperando que esto no acabe en una reedición de 1997.

Confirmo que consiento recibir información sobre Bond Vigilantes y los productos y servicios de M&G Securities Limited.

Utilizaremos la dirección de correo electrónico y los datos personales facilitados para enviar esta información. En el caso de ser un cliente actual, el hecho de enviar los datos de contacto y recibir esta información sustituirá cualquier elección anterior que se haya realizado con respecto a la información de marketing.

Puedes darte de baja del servicio de marketing en cualquier momento, a partir del cual no enviaremos más información de marketing, seleccionando el enlace «Darse de baja» en todas las comunicaciones.