La deflación se extiende por Europa

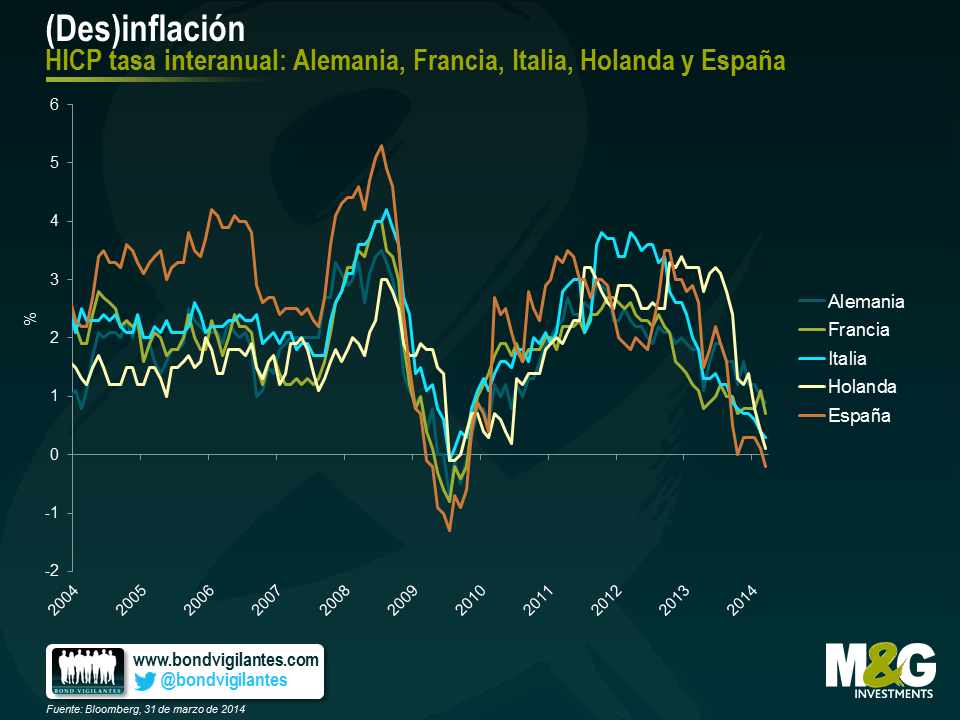

El BCE ha demostrado un nivel de tolerancia muy alto, y quizá algo preocupante, ante las bajas cifras de inflación, sin que se haya tomado ninguna medida especial a pesar de que el HICP de la eurozona se encuentre ya en el 0,5% interanual, y que la inflación siga descendiendo en muchos países.

¿A qué puede deberse? Una razón podría ser que, aunque esté preocupado por la deflación, en este momento el BCE no tiene una idea clara de cuál es la herramienta adecuada para aliviar la presión deflacionaria, ni de cómo implementar esta herramienta. Otra razón podría ser que no le preocupe especialmente la amenaza de deflación y que espere tranquilamente que los números se eleven.

Con respecto a esta última posibilidad, Mario Draghi habló en enero, en Davos, de las bajas cifras de inflación, afirmando que formaban parte de un ajuste relativo de precios necesario entre las economías europeas, y que suponían una mejora de la competitividad. De este argumento se puede deducir que las bajas cifras de inflación se registran sólo en la periferia, y que por lo tanto, está empezando a producirse el necesario ajuste de precios entre la periferia y los países core. La otra conclusión de este argumento es que el BCE está encantado de dejar que este ajuste se lleve a cabo.

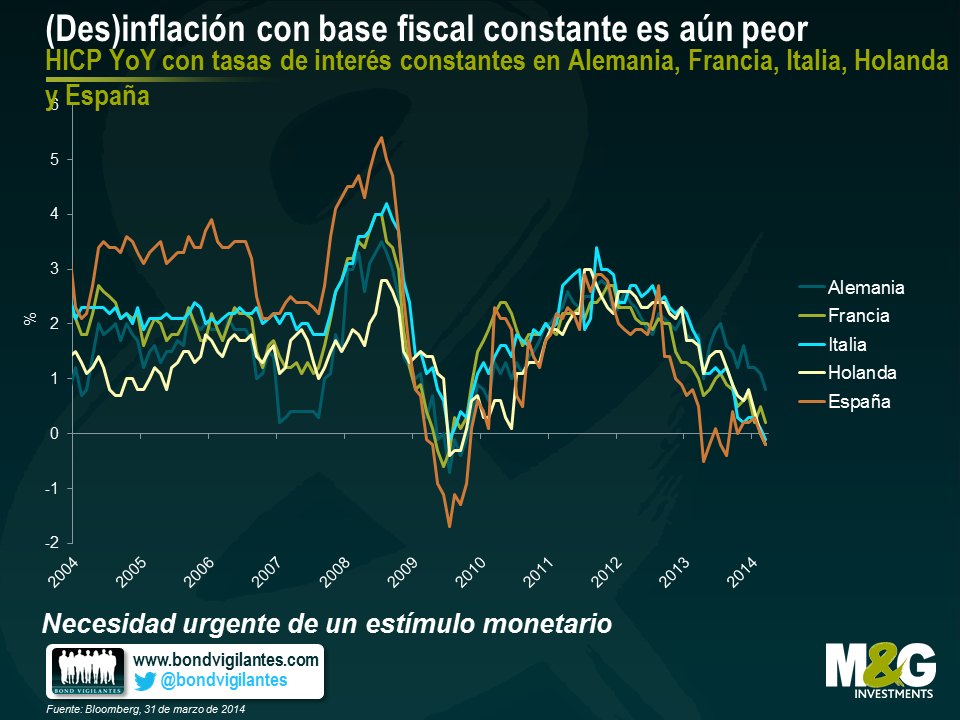

Sin embargo, el gráfico que aparece más abajo muestra la inflación en Alemania, Francia, Holanda, España e Italia (que suman entre todas en torno al 80% del PIB de la Eurozona) asumiendo tipos de interés e impuestos constantes. Esto último es importante porque las reformas fiscales pueden tener repercusiones significativas sobre las cifras de inflación, cuando quizás deberían ser descontadas por tratarse de factores temporales y artificiales. El ejemplo más evidente sería un país que aplica una subida del IVA, en cuyo caso la inflación se dispararía temporalmente hasta que el efecto se eliminara cierto tiempo después. Lo alarmante es que este gráfico muestra que España, Italia y Holanda están ahora experimentando deflación sobre una base fiscal constante. También muestra que Francia está al borde del precipicio, con una tasa de inflación en el 0,2% interanual.

Otro elemento preocupante de los dos gráficos anteriores está en el argumento del BCE de que la baja inflación de la periferia es un fenómeno transitorio y necesario para conseguir los deseables ajustes internos de competitividad. Este argumento podría sostenerse si en la periferia la inflación fuera baja, mientras en los países core se mantuviera en torno al objetivo de inflación o ligeramente por encima y, de este modo, la inflación de la eurozona en su conjunto, estuviera cerca, aunque por debajo del 2%. Sin embargo, como muestran los gráficos anteriores, la tendencia a la deflación no está afectando sólo a la periferia, y esto es algo que cuestiona seriamente el argumento de la competitividad de Draghi. El BCE debería adelantarse a esta preocupante tendencia y actuar con celeridad.

El valor de las inversiones fluctuará, por lo que el precio de los fondos puede subir o bajar, y es posible que no recupere la inversión inicial. Las rentabilidades pasadas no son un indicativo de las rentabilidades futuras.

17 años de artículos de opinión

Descubre el extenso historial de posts en la sección de nuestro archivo "Blast from the Past". Aquí puedes consultar los posts publicados en el blog este mes o ¡los de hace 5, 10 o 15 años atrás!

Bond Vigilantes

Recibe las actualizaciones de Bond Vigilantes