La fiabilidad de las expectativas sobre inflación del mercado y de los consumidores

Después de la mediocre cifra de PIB de Estados Unidos de la semana pasada, y a pesar del tono blando del discurso de Mark Carney ante el Treasury Select Committee, cada vez parece más probable que el primer banco central importante en subir los tipos será el Banco de Inglaterra. En esta fase, el Banco de Inglaterra puede conservar su posición relajada porque la inflación no es un problema. Sin embargo, en un entorno de descenso del desempleo, signos incipientes de repunte en la inflación salarial, precios de la vivienda al alza y crecimiento económico más fuerte, es posible que consumidores y mercados estén cada vez más atentos a la inflación. Para anticiparnos, creemos que es un buen momento para comparar la fiabilidad de las estimaciones de la inflación realizadas por mercados y consumidores.

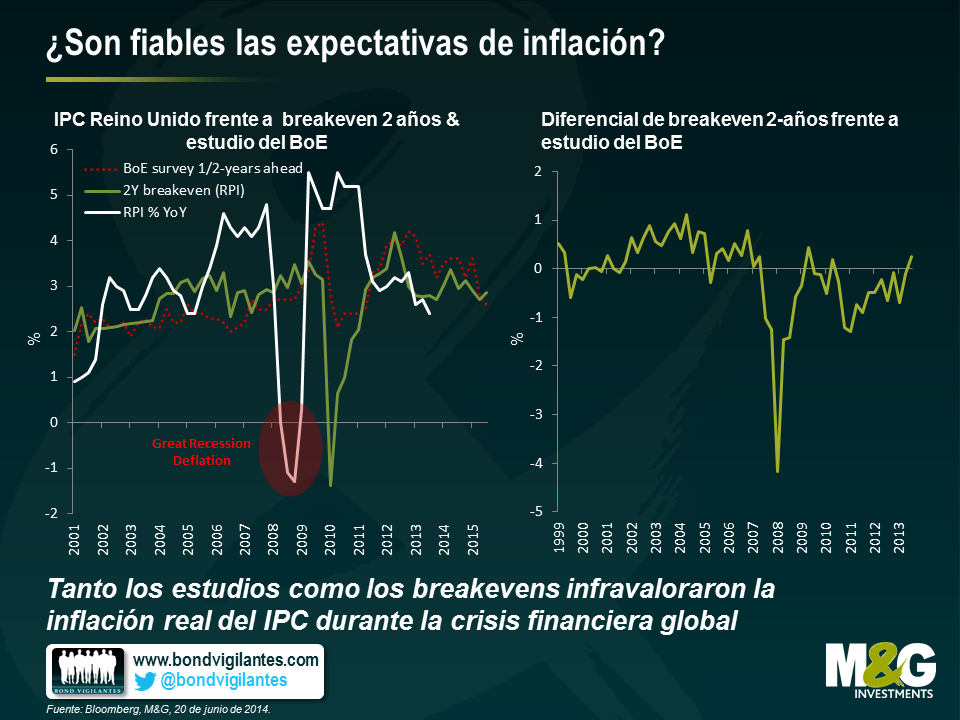

En los gráficos que aparecen a continuación hemos comparado los breakevens de bonos ligados al RPI de Reino Unido (una medida de las expectativas del mercado sobre la inflación) con el Gfk NOP Inflation Attitudes Survey del Banco de Inglaterra (un estudio realizado entre los hogares de Reino Unido en el que más de 1900 encuestados responden a nueve preguntas sobre las expectativas de tipos de interés e inflación). Un aspecto importante es que el análisis compara la inflación real (% interanual) con lo que indicaban las expectativas del estudio y los índices de breakeven dos años antes.

Esta comparación ofrece una serie de resultados interesantes:

Deflación inesperada: Tanto el estudio como los breakevens infravaloraron las cifras de la inflación del IPC (RPI) entre 2006-2008 (en otras palabras, nadie anticipó la espiral inflacionaria procedente de los precios de materias primas y energía). En 2008, el IPC de Reino Unido subía a un índice anual del 5,2%, a medida que los precios del petróleo se traducían en facturas de energía más altas. Las expectativas de inflación del mercado y de los consumidores ignoraban la subida de las cifras de inflación, un signo de que el objetivo de inflación del banco central seguía gozando de una sólida credibilidad.

El IPC de Reino Unido empezó a ser negativo en 2009, cuando el mundo se hundió en la recesión y el BoE recortó las tasas de interés. El mercado empezó a descontar la deflación, pero ya después de que el IPC se volviera negativo. Por ejemplo, en noviembre de 2008 el breakeven de 2 años era -1,4%, la cifra real del IPC en noviembre de 2010 fue 4,7%. Tener gilt a 2 años ligados a la inflación en relación con gilts a 2 años convencionales justamente después de la crisis financiera fue un gran negocio.

La deflación (y las recesiones) parecen especialmente difíciles de pronosticar, tanto para consumidores como para mercados. Esto se debe a que los consumidores y los mercados suelen fijar sus expectativas futuras aparte de las cifras de inflación (y crecimiento) actuales.

Desvinculación tras la crisis: Las expectativas de inflación de los consumidores en general subestimaron la inflación real hasta la crisis financiera global, y la han sobreestimado desde entonces, un signo de que los años de recesión pueden haber afectado a la idea de los inversores sobre el compromiso del BoE para luchar contra la inflación. Entre 2000 y 2009, la inflación media esperada a 2 años era del 2,5%. Desde 2009, la media ha sido del 3,4%, casi un punto porcentual más alto; lo que indica menor confianza en que se logre la estabilidad de precios y refleja también la subida del IPC desde 2009.

Estimaciones sorprendentemente similares: los índices de breakeven y del estudio sólo presentaban ligeras diferencias a lo largo del periodo de muestra, y la mayor diferencia (400pbs) se producía en octubre de 2008, después del hundimiento de Lehman. Esto se debió probablemente a la liquidación de operaciones apalancadas sobre inflación a largo plazo en combinación con una enorme huida hacia la calidad de los bonos soberanos nominales, que distorsionó el índice de inflación implicado por el mercado. El diferencial medio durante el periodo (excluyendo los años 08-09) es sólo 8pbs. De todas formas, parece que los breakevens siguen con mayor exactitud la trayectoria del RPI puesto que los estudios entre consumidores se llevan a cabo trimestralmente, mientras los primeros se negocian y reevalúan con mayor frecuencia. Esto los capacita para registrar mejor los rápidos movimientos y puntos de inflexión de la inflación.

Expectativas futuras: A lo largo de los próximos 2 años, tanto consumidores como mercados esperan que el IPC suba por encima del nivel actual de 2,6%. Ahora mismo, los gilt a 2 años ligados a la inflación, con un breakeven implicado del 2,7%, parecen relativamente baratos.

Desde luego, los breakevens están lejos de ser una medida perfecta de la inflación, ya que incluyen la prima por inflación y por riesgos de liquidez, pero sí parece que pronostican la inflación futura con más exactitud que los estudios del consumidor. Esto no significa que los datos basados en estudios no ofrezcan una información útil, y con este fin lanzamos el M&G YouGov Inflation Expectations Survey el año pasado. Las expectativas de inflación del consumidor afectan a toda una serie de variables económicas, entre ellas la confianza del consumidor, consumo privado y los costes laborales unitarios. Sin embargo, en momentos de inflexión, como al que probablemente nos estamos acercando y ante una etapa de cambios en política monetaria, la actualización de los breakevens puede suponer una ventaja que hace que merezca la pena seguirlos con atención.

El valor de las inversiones fluctuará, por lo que el precio de los fondos puede subir o bajar, y es posible que no recupere la inversión inicial. Las rentabilidades pasadas no son un indicativo de las rentabilidades futuras.

17 años de artículos de opinión

Descubre el extenso historial de posts en la sección de nuestro archivo "Blast from the Past". Aquí puedes consultar los posts publicados en el blog este mes o ¡los de hace 5, 10 o 15 años atrás!

Bond Vigilantes

Recibe las actualizaciones de Bond Vigilantes