Salarios EEUU: ¿punto de inflexión en el mercado laboral?

Después de cinco años de recuperación en Estados Unidos, el mercado laboral vuelve a mostrar signos de encontrarse en buena forma. La contratación está repuntando, los empresarios han creado nada menos que 1,3 millones de empleos a lo largo de los últimos seis meses y el desempleo se acerca con gran velocidad a un nivel que podría provocar que la Fed comenzara a pensar en subir los tipos de interés. Todos los indicadores del mercado laboral han mejorado excepto aquel que más preocupa a los trabajadores: los salarios.

De hecho, la inflación salarial ha sido, hasta ahora, la pieza perdida del puzzle de la recuperación, algo aparentemente contradictorio en el contexto de una economía que mejora con rapidez. Una posible explicación es que, como bien se sabe, los sueldos son un indicador pro cíclico retrospectivo. Una explicación alternativa, como señaló recientemente la presidenta de la Reserva Federal, Janet Yellen, es que los salarios no se ajustaron lo suficiente a la baja durante la crisis financiera y sólo subirán una vez que los empresarios recuperen los “sobrepagos” efectuados.

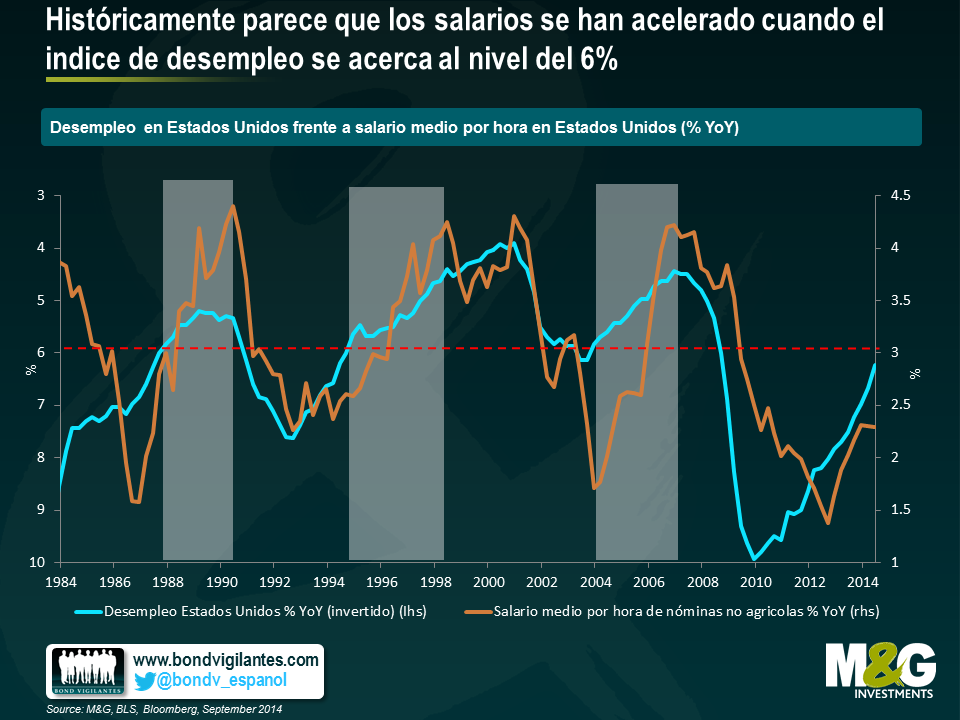

A medida que la recuperación económica de Estados Unidos avanza y las empresas continúan fortaleciéndose, no es de extrañar que pronto veamos una aceleración en el crecimiento de los salarios. La historia económica siempre ha sido un buen lugar para encontrar información que nos permita pronosticar el comportamiento futuro de la economía. El análisis de datos del mercado laboral de EEUU durante los últimos 30 años revela una interesante relación entre el nivel general de desempleo y los salarios, medidos en base a la remuneración por hora de todos los empleados de las nóminas privadas no agrícolas. Como muestra el gráfico que aparece a continuación, parece que, históricamente, el crecimiento salarial tiende a acelerar cuando el índice de desempleo en Estados Unidos se aproxima a un nivel del 6%. Puede que la historia no se repita, pero es posible que se parezca.

Con el desempleo bajando hasta un 6,1% y los salarios nominales en ascenso, es posible que la economía americana se esté acercando al “pleno empleo” más deprisa de lo que cree la Fed. El nivel de paro en base al cual se puede hablar de pleno empleo es un tema abierto al debate. El Federal Open Market Committee (FOMC) estima que el NAIRU (es decir, el nivel hasta el cual puede caer el desempleo sin causar problemas de capacidad y sin que la demanda impulse la inflación) se encuentra en torno al 5,4% asumiendo cierta infrautilización laboral, pero el alza en los salarios indicaría un nivel más alto.

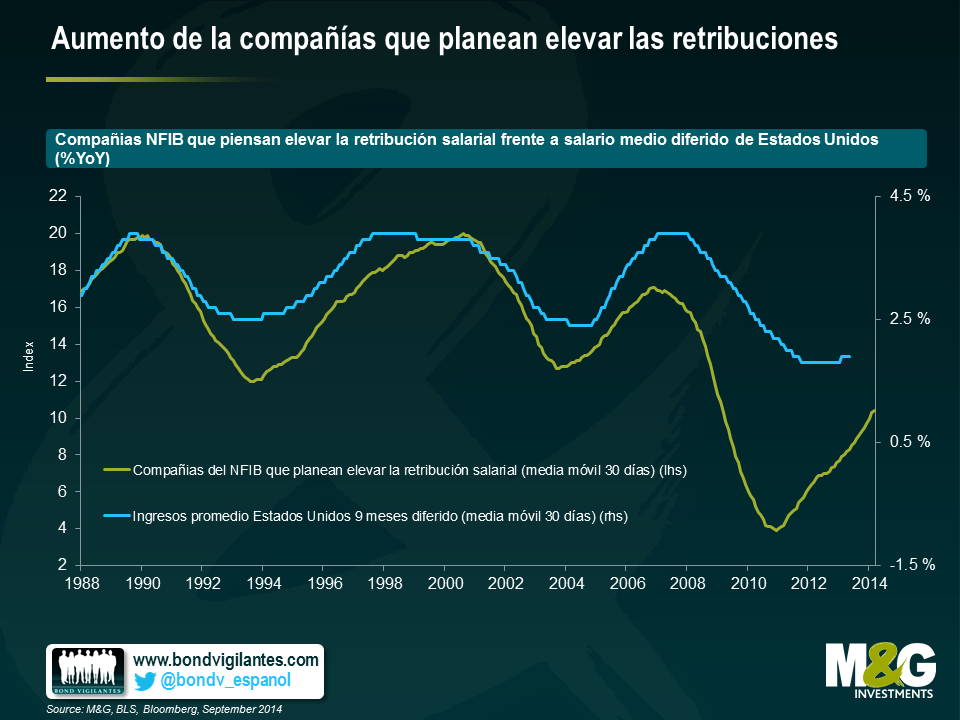

El índice NFIB (National Federation of Independent Business), típicamente conocido por anticipar aumentos salariales en la pequeña y mediana empresa (PYME) durante los próximos 12 meses, nos ofrece un signo adicional de la incipiente presión salarial en EEUU. Este índice parece especialmente relevante dado que las PYMES (las empresas que tienen menos de 500 empleados) son la auténtica columna vertebral de la economía americana, responsables de la creación de dos de cada tres nuevos puestos de trabajo. En el gráfico que aparece a continuación vemos que el índice NFIB ha estado ganando velocidad a lo largo del año pasado y se encuentra ahora en niveles anteriores a la recesión.

El último informe del Job Openings and Labour Turnover Survey (JOLTS) llevado a cabo por el Departamento de Trabajo muestra que las vacantes de empleo han aumentado a niveles también anteriores a la crisis, ya que un alto porcentaje de empresarios está teniendo dificultades para encontrar trabajadores cualificados. Para atraer a los candidatos que necesitan, los empresarios están teniendo que elevar la retribución. Es interesante señalar que al comparar el índice NFIB con los datos de ingresos diferidos se aprecia una fuerte correlación a lo largo del tiempo. El número de empresas que piensan elevar la retribución muestra una fuerte tendencia al alza, por lo que es probable que los salarios sigan el mismo camino.

A medida que el mercado laboral continúe fortaleciéndose, lo normal será que los salarios suban. La mayor parte de las mediciones salariales (entre ellas el Índice de Costes Laborales y los costes laborales unitarios, ampliamente seguidos) muestran actualmente una clara tendencia alcista, que probablemente va a continuar a menos que el crecimiento económico se ralentice o se produzca un repentino salto en la productividad. En 1994, cuando la Fed acababa de iniciar una serie de agresivas subidas de tipos, el crecimiento de salarios de Estados Unidos era de sólo el 2,4% interanual. En la actualidad, el crecimiento salarial es del 2,5%. A pesar de todo, los portavoces de la Fed han alegado que todavía existe cierta debilidad en el mercado laboral, por lo que es necesario mantener una política monetaria expansiva. Sin embargo, es posible que la perspectiva de la subida de salarios en una economía que se acerca rápidamente al pleno empleo sea el punto de inflexión que provoque un cambio de discurso de la Fed.

El valor de las inversiones fluctuará, por lo que el precio de los fondos puede subir o bajar, y es posible que no recupere la inversión inicial. Las rentabilidades pasadas no son un indicativo de las rentabilidades futuras.

17 años de artículos de opinión

Descubre el extenso historial de posts en la sección de nuestro archivo "Blast from the Past". Aquí puedes consultar los posts publicados en el blog este mes o ¡los de hace 5, 10 o 15 años atrás!

Bond Vigilantes

Recibe las actualizaciones de Bond Vigilantes