Distanciamiento: la desvinculación entre los diferenciales de crédito en USD y EUR

La desvinculación entre las rentabilidades europeas y estadounidenses ha sido uno de los temas clave del mercado de bonos en 2014 y por lo tanto un tema muy discutido en nuestro blog y en otros muchos sitios. Sin embargo, a lo largo de los últimos dos meses y medio ha surgido un segundo tipo de desvinculación, que se refiere a los diferenciales de crédito.

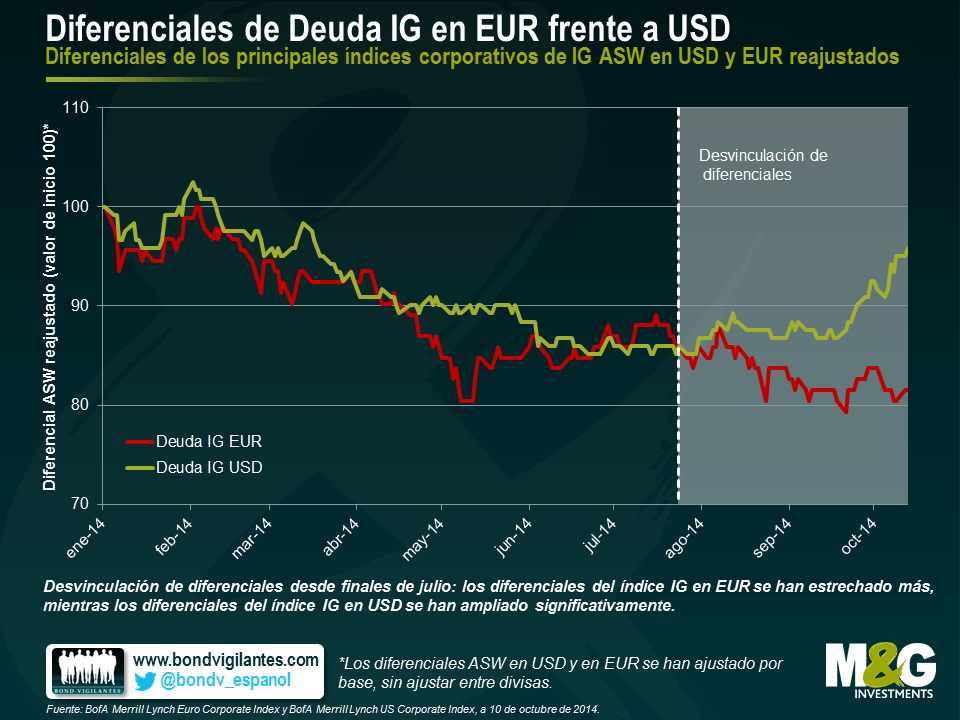

Examinemos en primer lugar la evolución relativa en lo que va de año (YTD) de la deuda de grado inversión (IG) en dólares y en euros. Se han reajustado las bases de las dos series de datos del gráfico que figura más abajo, es decir, se ha establecido un valor inicial común de 100. Con algunas excepciones menores, los niveles de los diferenciales de ambos índices mantuvieron una tendencia a la baja constante a lo largo del año hasta finales de julio. A partir de ese momento, ha tenido lugar una desvinculación. Mientras los diferenciales de swap de activos (ASW) IG en euros se han estrechado aún más, los equivalentes en dólares se han ampliado de forma notable.

Considerando la distinta tendencia económica a lo largo de los últimos meses, esta situación parece a primera vista contraria al sentido común. La recuperación económica en Estados Unidos ha sido notable con un crecimiento del PIB real del 2,6% (2T 2014, interanual) y un considerable descenso de la tasa de desempleo desde el 10% (oct. 2009) al 5,9% (sep. 2014). Por el contrario, la economía de la Eurozona ha estado bastante estancada con un crecimiento del PIB real del 0,7% (2T 2014, interanual) y una tasa de desempleo persistentemente alta del 11,5% (ago. 2014). En este entorno, cabría esperar que las empresas de Estados Unidos estuvieran en una posición mucho mejor en términos de perspectivas de crecimiento y rentabilidad, que sus competidoras europeas, y por lo tanto, en general serían emisores de deuda con menos riesgo. Los inversores, a su vez, deberían exigir unas primas de riesgo más elevadas para la deuda IG en euros. Por lo tanto, los diferenciales en dólares deberían haberse estrechado en relación con los diferenciales en euros. Entonces, ¿por qué ha sucedido exactamente lo contrario? ¿Por qué los diferenciales de la deuda IG en euros han superado a los diferenciales IG en USD a lo largo de los últimos dos meses y medio?

En primer lugar, desde un punto de vista metodológico, se podría alegar que los emisores de bonos europeos afectados por dolencias económicas graves probablemente habrán sido ya degradados al ámbito de high yield, por lo que no pueden lastrar los diferenciales de crédito IG. Aparte de esta aclaración técnica, me vienen a la cabeza tres razones:

1) Deben tomarse en cuenta las diferentes políticas de los bancos centrales en respuesta a la profundización de la divergencia económica entre Estados Unidos y la Eurozona, y sus efectos sobre los costes de refinanciación. La Reserva Federal está a punto de poner fin al Quantitative Easing (QE) y se espera que los tipos repunten el año próximo, mientras el Banco Central Europeo (BCE) está actualmente en vías de ampliar su balance y probablemente mantendrá los tipos de interés cercanos a cero en el futuro previsible. De ahora en adelante, las empresas americanas podrían enfrentarse a costes de refinanciación más altos que las empresas europeas. En otras palabras, la política cada vez más expansiva del BCE probablemente mantendrá una refinanciación accesible para los emisores en euros, lo que mantendrá las tasas de morosidad empresarial en niveles extraordinariamente bajos. Por lo tanto, los diferenciales de crédito IG EUR están permanentemente contenidos.

2) La intervención del banco central también tiene un efecto significativo sobre la liquidez en los mercados de bonos corporativos. Cuando un banco central implementa un QE, que es lo que, de un modo u otro, está haciendo actualmente el BCE, los inversores se ven excluidos, en cierta medida, de los activos libres (o casi libres) de riesgo y se ven obligados a invertir en activos de mayor riesgo, como bonos corporativos. Al acudir más inversores a los mercados de bonos corporativos aumenta la actividad de compra y venta y, en consecuencia, la liquidez. Por lo tanto, la prima de iliquidez que incorporan los diferenciales de crédito debería reducirse. Por el contrario, si un banco central, como la Fed ahora, retira el QE, se espera que la liquidez de los bonos disminuya y por lo tanto, el aumento de las primas de iliquidez provoca que los diferenciales de crédito se amplíen.

3) Otro argumento se refiere a los efectos por el lado de la oferta. Según Morgan Stanley Research, la emisión global neta de deuda IG en euros ha sido apreciablemente más baja que la emisión neta IG en dólares desde agosto (21.800 millones de euros frente a 135.700 millones de dólares, respectivamente). En lo que va de año, la deuda IG en euros de hecho ha entrado en terreno de amortización neta (¡los vencimientos exceden las nuevas emisiones!) por importe de 2.300 millones de EUR, en comparación con una sólida emisión neta IG de 490.300 millones de dólares. Por lo tanto, la oferta de deuda IG en EUR ha sido escasa, lo que añade una prima de escasez a los precios de los bonos en euros, que a su vez ha causado un estrechamiento del diferencial.

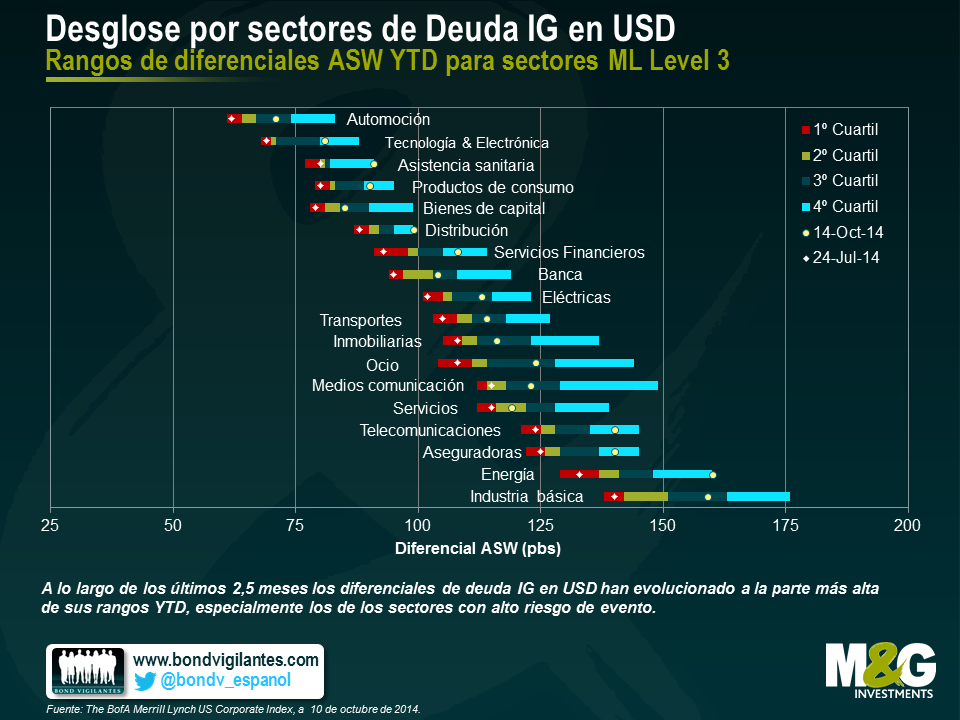

Ahora vamos a desglosar los niveles de los diferenciales de la deuda del índice general en diferenciales por sectores concretos. El gráfico que figura más abajo muestra los rangos de los diferenciales ASW en lo que va de año para los sectores de deuda corporativa IG en dólares (ML Level 3). Todas las barras están subdivididas en cuatro secciones, a las que nos referiremos en adelante como cuartiles, y cada uno de ellos contiene un 25% de las cifras de diferenciales en lo que va de año. Los puntos y los rombos indican los diferenciales actuales del sector (14 Oct.) y los niveles de diferencial a comienzos del proceso de desvinculación (24 Jul.), respectivamente.

Es sorprendente que a lo largo de los últimos dos meses y medio todos los diferenciales del sector IG en dólares se hayan ampliado. En la gran mayoría de los casos, los niveles de diferencial se han elevado desde el primer cuartil, cerca del extremo inferior de los rangos, hasta el tercer cuartil o incluso el cuarto. La ampliación del diferencial ha sido especialmente pronunciada en sectores que han experimentado recientemente un nivel elevado de riesgo de evento en forma de operaciones de fusión y adquisición, reales o supuestas (por ejemplo, el sector de asistencia sanitaria, la energía y las telecomunicaciones). Esto lleva a otro punto importante: queda cada vez más claro que la economía de Estados Unidos ha entrado en una nueva fase del ciclo, mientras Europa ha quedado rezagada. Las empresas americanas adoptan cada vez más riesgos en sus balances, por ejemplo mediante fusiones y adquisiciones, para conseguir oportunidades de crecimiento. En consecuencia, los inversores de renta fija piden una prima de diferencial para la deuda IG en dólares a fin de que se les compense adecuadamente por esta exposición adicional al riesgo.

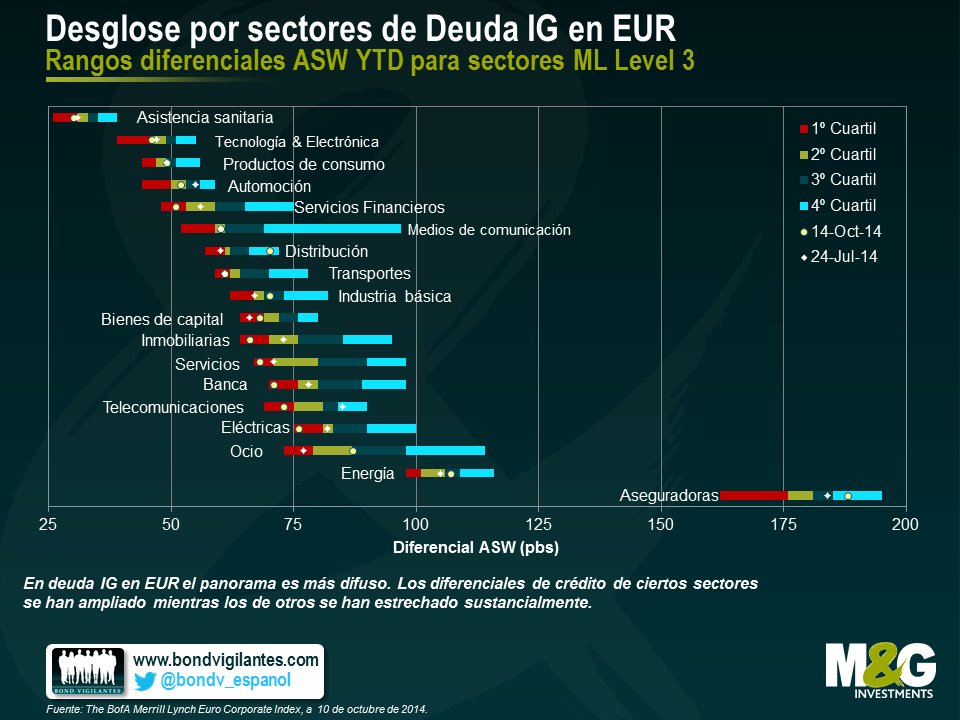

En términos de deuda IG en euros, el panorama es más difuso. Los diferenciales de crédito de ciertos sectores se han ampliado ( ej., comercio minorista, ocio y seguros) mientras que en otros se han estrechado (ej., asistencia sanitaria, servicios financieros y telecomunicaciones). Esta pauta o más bien la ausencia de una pauta clara indica que hay factores sectoriales específicos que se solapan a las razones más generales enumeradas más arriba. Centrémonos en las entidades financieras, por ejemplo. Los diferenciales de los servicios bancarios y financieros se han estrechado de forma sustancial y en la actualidad se encuentran plenamente en el primer cuartil de sus rangos en lo que va de año. Esto está perfectamente en consonancia con las facilidades ofrecidas por el BCE y los costes de refinanciación reducidos, que son una preocupación especialmente importante para las entidades financieras emisoras de bonos. En cambio, el diferencial de crédito de las aseguradoras, que ya era elevado, se ha ampliado situándose en el 4º cuartil. Este comportamiento contrario podría explicarse por el hecho de que las incertidumbres en torno a la próxima implementación de la Directiva Solvencia II, que afecta selectivamente a las compañías aseguradoras europeas, simplemente eclipsan las políticas favorables del banco central y a la dinámica por la vertiente de la oferta.

Así pues, ¿cómo repercute la desvinculación de diferenciales en el atractivo relativo de la deuda IG en dólares frente a la deuda IG en euros? Bien, la situación se parece al debate sobre los antiguos bonos del Tesoro estadounidense frente a los Bunds; al final, la cuestión estriba en si se considera que la actual tendencia de desvinculación es o no sostenible. Si uno cree sinceramente que la divergencia en términos de recuperación económica, política del banco central y oferta de deuda seguirá avanzando, sería fácil argumentar a favor de la deuda IG en euros. La posibilidad de un nuevo estrechamiento del diferencial IG en euros, y por tanto una revalorización del capital, compensaría una caída de los niveles del diferencial y de rentabilidad. En general hemos preferido la deuda IG en dólares durante bastante tiempo, precisamente debido a sus mayores diferenciales medios comparados con la deuda IG en euros, incluso tomando en consideración la divisa cruzada. Aunque la desvinculación ciertamente no ha operado en nuestro favor en los últimos tiempos, se ha reforzado de forma simultánea el argumento del valor relativo. Ahora vamos a obtener un repunte del diferencial aún mayor al invertir en deuda IG en dólares frente a deuda IG en euros que hace dos meses y medio. El bajo nivel absoluto actual de diferenciales de deuda IG en euros hace que el potencial de subida parezca bastante limitado en el futuro. Por último, el carácter global de los mercados de deuda corporativa probablemente impedirá una desvinculación aún mayor. Si los diferenciales de deuda IG en euros siguen cayendo en relación con los diferenciales de deuda IG en dólares, las compañías de todo el mundo intentarán minimizar sus costes de crédito emitiendo bonos denominados en euros en lugar de en dólares. Esta tendencia invertirá los desequilibrios actuales en la vertiente de la oferta y por tanto contrarrestará el proceso de desvinculación.

El valor de las inversiones fluctuará, por lo que el precio de los fondos puede subir o bajar, y es posible que no recupere la inversión inicial. Las rentabilidades pasadas no son un indicativo de las rentabilidades futuras.

17 años de artículos de opinión

Descubre el extenso historial de posts en la sección de nuestro archivo "Blast from the Past". Aquí puedes consultar los posts publicados en el blog este mes o ¡los de hace 5, 10 o 15 años atrás!

Bond Vigilantes

Recibe las actualizaciones de Bond Vigilantes