Feliz Halloween. Es hora de los gráficos escalofriantes.

Halloween ya está aquí y esto sólo puede significar una cosa… es el momento de los gráficos escalofriantes. Todos los años, en torno a esta fecha, nos centramos en las variables y estadísticas económicas que podrían producir pesadillas para los banqueros centrales. Si te asustan cosas como los préstamos incobrables, los malos pronósticos y las cifras gigantescas, lo mejor es que apagues el ordenador y te olvides de que entraste en este blog. Lo que aparece a continuación no es apto para gente miedosa.

1. La deuda incobrable de la Eurozona representa el 9% del PIB

Hace tiempo que esperábamos la revisión de la calidad de los activos (AQR) del Banco Central Europeo (BCE) y los resultados de los tests de estrés, y la semana pasada, por fin, se hicieron públicos. Básicamente, la AQR examinó 130 bancos europeos para descubrir hasta qué punto las entidades prestamistas podrían hacer frente a distintos grados de crisis económica. Los bancos representaban entre todos el 82% de los activos bancarios de la Eurozona.

El resumen de esta larga historia es que hay 25 bancos que no han superado o bien la AQR o bien los test de estrés. No se ha detectado mucha actividad en el mercado de bonos, puesto que ya se esperaba que estos bancos suspendieran las pruebas. Lo importante es que la insuficiencia de capital que los tests han detectado es sólo de 7.000 millones de euros. Esta cantidad parece manejable, y los bancos con insuficiencia de capital deben presentar planes de recapitalización en las próximas dos semanas.

La parte aterradora de la AQR está enterrada en la página 67 del informe en una tabla que identifica la exposición de los balances bancarios a la morosidad (o, en otras palabras, las deudas incobrables). Cuando la Autoridad Bancaria Europea aplicó su definición de exposición a la morosidad en lugar de las definiciones internas propias de los bancos comerciales, las deudas incobrables se dispararon un 18,3% hasta alcanzar 879.100 millones de euros, lo que equivale a casi el 9% del PIB de la Eurozona.

Lo que nos aterra de la revisión de las deudas incobrables es que los préstamos morosos son un indicador retardado. Las cosas están probablemente mucho peor que esos 879.100 millones de morosidad. Y ahora que es posible que la Eurozona se deslice hacia la deflación (un escenario que no se probó en la AQR) y está flirteando con la recesión, tenemos que preguntarnos si los préstamos incobrables llegarán a alcanzar el listón del billón de euros en un futuro no muy lejano. Dado el gran exceso de deuda incobrable que el sistema bancario europeo tiene que digerir, no nos sorprende que el crecimiento de los préstamos bancarios en Europa sea tan débil. La respuesta podría ser un banco malo europeo.

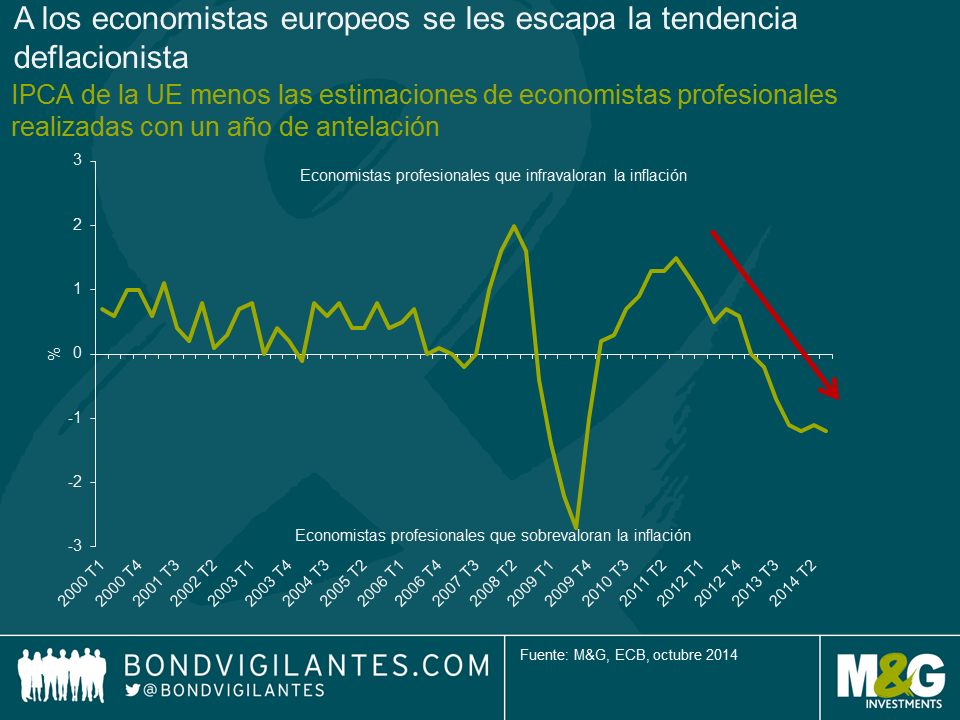

2. Los economistas profesionales aciertan cada vez menos al pronosticar la inflación

Desde 1999, el BCE encuesta trimestralmente a más de 75 economistas profesionales que trabajan en bancos e instituciones financieras de toda la Unión Europea. Pretende así valorar las expectativas sobre la evolución económica futura y conseguir determinar si están perdiendo credibilidad política o no.

En esta encuesta, el BCE pregunta a los economistas su estimación sobre la inflación, el crecimiento del PIB real y el desempleo a lo largo de diferentes horizontes temporales. Una pregunta importante que se formula a los economistas es cuáles son sus expectativas de inflación a lo largo de un periodo de 12 meses. El BCE pretende descubrir si esas expectativas empiezan a “desviarse”. Es decir, si las estimaciones están empezando a alejarse sustancialmente del objetivo de estabilidad de inflación de precios del BCE de aproximadamente un 2%.

Comparando las estimaciones realizadas con 12 meses de antelación y las cifras reales de inflación, vemos que los economistas profesionales están sobreestimando seriamente los datos de inflación. Desde 2000 hasta 2007, las estimaciones de los economistas sobre la inflación fueron bastante acertadas. A lo largo de ese periodo, los economistas encuestados infraestimaron la inflación en torno a un 0,5%.

En 2008, todo se descontroló. Recordemos que los economistas formularon sus estimaciones correspondientes a marzo de 2008 doce meses antes, en marzo de 2007, por lo que hay que tener cierta indulgencia hacia ellos. Sin embargo, los economistas no supieron prever el gran repunte de la inflación que se produjo cuando el precio del petróleo se elevó a lo largo de 2007 y 2008 y en consecuencia infraestimaron la inflación nada menos que en un 1,7% en 2008. Desde 2008 en adelante, los economistas no han acertado en sus estimaciones de la inflación a 12 meses vista, sobrevalorándola o infravalorándola.

Lo que asusta del gráfico que figura a continuación es el hecho de que desde 2013, los economistas europeos han sobreestimado la inflación en la UE. Ya va siendo hora de que empiecen a preguntarse: “¿De qué me estoy olvidando?” La posibilidad muy real de que la Eurozona entre en un periodo deflacionario es actualmente el mayor problema del mundo y los encargados de la tarea de hacer un seguimiento de esta amenaza no lo están consiguiendo.

3. La nueva operación fabricante de viudas

A continuación incluyo un extracto de un post anterior titulado “Frenos a la Rentabilidad”.

Para los inversores, una operación que siempre ha generado pérdidas, a lo largo de un tiempo razonable, han sido las posiciones cortas en los bonos soberanos japoneses (JGBs). Esta operación, única en su constancia, ha adquirido un nombre propio: “la fábrica de viudas”. A lo largo de los últimos 24 años, las rentabilidades de JGB han descendido de forma continuada desde un máximo de aproximadamente un 8% registrado en 1990, hasta cerca del 0,62% en la actualidad. A pesar del gran experimento monetario de “Abenomics”, el fabricante de viudas está vivito y coleando.

Puede que la historia no se repita pero puede rimar.. Como muestra el gráfico siguiente, las rentabilidades de los bonos soberanos de Estados Unidos, Alemania y Reino Unido siguen un camino siniestramente semejante al de los JGBs a principios de los 90. Hay que plantear la pregunta: ¿las posiciones cortas en bonos soberanos de países desarrollados se han convertido en la nueva fábrica de viudas?

Para los inversores en deuda soberana o para cualquier persona cuya cartera de bonos tenga una duración corta, el gráfico que aparece a continuación es aterrador. ¿Qué sucedería si el mundo desarrollado estuviera entrando en un periodo de estancamiento prolongado? ¿Qué pasaría si las rentabilidades de los activos sin riesgo siguieran bajando de forma permanente? ¿Qué sucedería si los esfuerzos de los bancos centrales no consiguieran evitar la deflación?

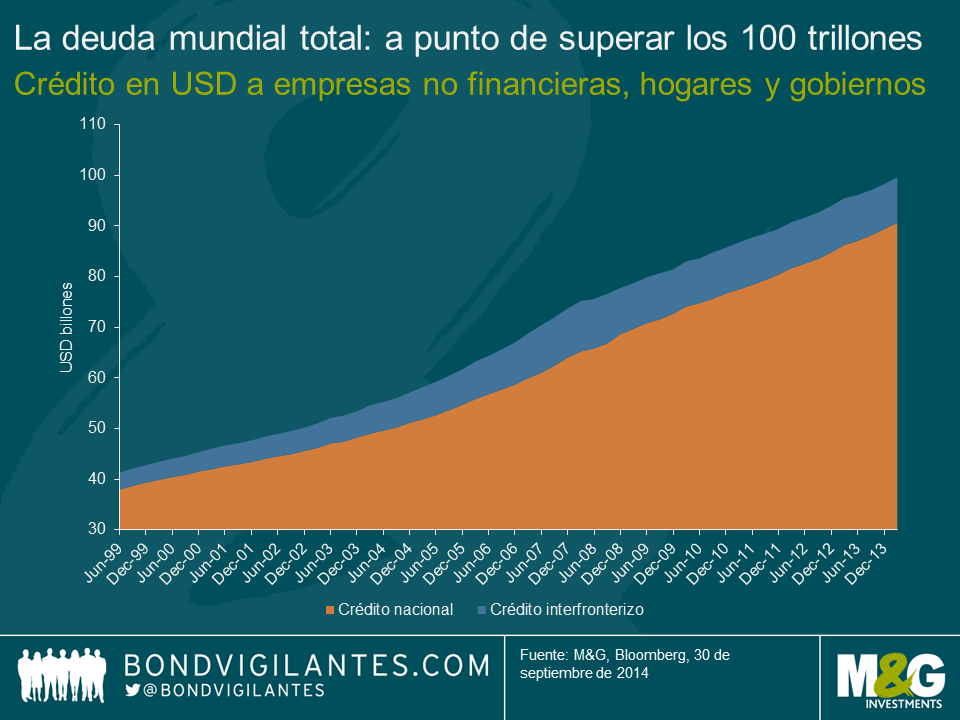

4. La deuda total mundial es de $99.620.935.229.797,10

Por primera vez en la historia, la deuda mundial está a punto de cruzar la barrera de los 100 trillones de dólares. Esa cifra es bastante difícil de imaginar. Por tanto, he hecho una búsqueda rápida y he sacado los siguientes datos en un intento de visualizar la enormidad de la centésima parte de la deuda mundial actual, es decir, 1 trillón de dólares. Ahí van:

- 1 trillón de billetes de un dólar colocados uno a continuación del otro llegarían hasta el sol (96 millones de millas)

- 1 trillón de billetes de un dólar tiene la misma altura que 85.000 millones de personas puestas de pie cada una sobre la cabeza de la anterior

- A un ritmo de 3 billetes por segundo, para contar esa cantidad una persona tendría que vivir 124 vidas, sin parar de contar desde que nace hasta los 85 años.

Resulta sencillamente increíble que el mundo haya añadido otros 20 trillones de deuda desde junio de 2009, un momento en el que la economía global se estaba recuperando de una crisis financiera devastadora, provocada en parte por el excesivo apalancamiento. Desgraciadamente, el sistema financiero parece ser adicto a la deuda. Los bancos centrales han facilitado esta adicción a través de estímulos como la QE y una política monetaria ultra-relajada, que ha obligado a los ahorradores a dirigirse a inversiones más arriesgadas con la esperanza de generar una rentabilidad real positiva.

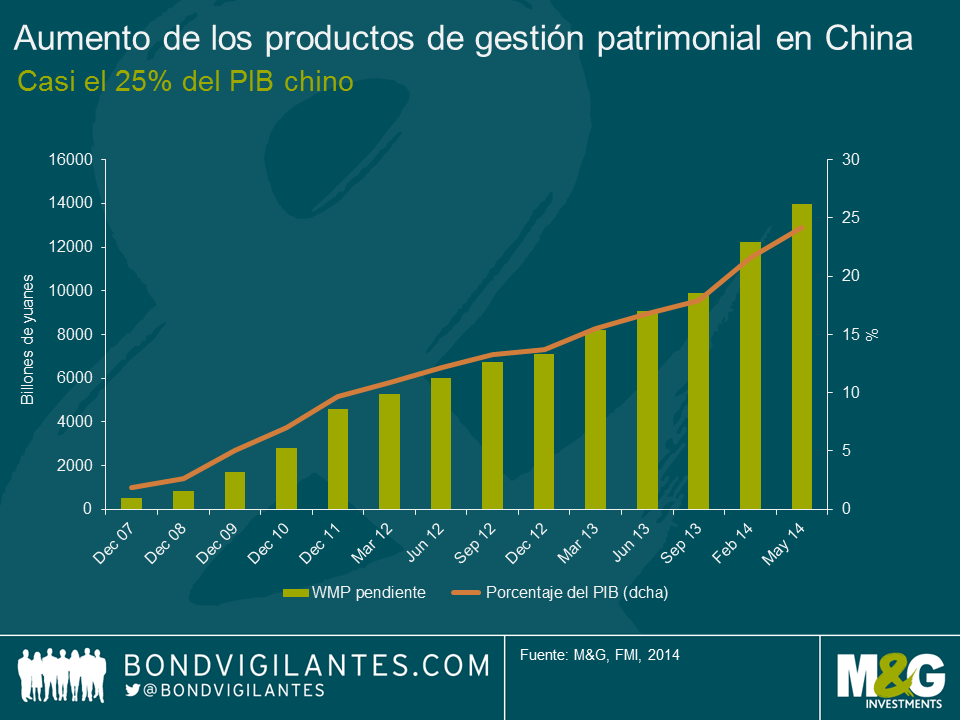

5. El aumento de los productos de gestión de patrimonio en China

14 trillones de yuanes es la cantidad de dinero colocada en China en productos de gestión de patrimonio (“wealth management products” o WMP de ahora en adelante), lo que representa casi el mismo tamaño de toda la economía de Brasil (USD 2,2 trillones de dólares). Los productos de gestión de patrimonio parecen depósitos temporales a ojos de los inversores, pero no están necesariamente garantizados por los bancos que los emiten. La mayor parte de estos productos invierten en bonos y mercados monetarios, aunque algunos recurren a la renta variable, los derivados y los préstamos con el fin de reforzar las rentabilidades para sus clientes. Y lo más preocupante es que los activos subyacentes son activos del mercado inmobiliario chino o proyectos de infraestructuras.

El problema es que muchos inversores en WMPs probablemente no saben lo que han comprado y se sienten atraídos por los altos tipos de interés. La mayor parte de los inversores chinos simplemente no sabe que los WMPs no son verdaderos depósitos. La inmensa mayoría de los inversores probablemente no lee los folletos de los productos con la suficiente atención como para descubrir qué activos reales subyacen a estos vehículos de inversión. A menudo, los activos son inmobiliarios y, como el mercado inmobiliario chino ha experimentado una acusada ralentización en los últimos meses, la presión sobre los bancos chinos para ofrecer la rentabilidad establecida para los WMP aumenta diariamente. Los WMPs son el juego de “truco o trato” mayor del mundo.

Los bancos chinos han confiado en los WMPs para aumentar su base de depósitos. Los bancos después toman estos depósitos y conceden créditos inmobiliarios. Es un círculo vicioso para cuando el mercado inmobiliario chino finalmente corrija (igual que pasó con el mercado inmobiliario japonés en 1992). Si los inversores empezaran a perder confianza en los bancos y retiraran masivamente su dinero de los WMPs, el escenario más probable sería una crisis de liquidez. Debido al tamaño y la importancia de los WMPs, se esperaría que los bancos cubrieran las pérdidas y pagaran a los inversores el principal más los intereses de los productos garantizados. Estos productos son demasiado grandes para quebrar. La cuestión es hasta qué punto esto repercutiría sobre el sistema financiero y si los bancos más pequeños podrían hacer frente una venta masiva de los productos de gestión patrimonial.

Cinco gráficos escalofriantes. Cada uno más terrorífico que el anterior. Esperemos que los banqueros centrales y economistas que hayan leído este post puedan dormir esta noche. Que no digan que no se lo advertí.

El valor de las inversiones fluctuará, por lo que el precio de los fondos puede subir o bajar, y es posible que no recupere la inversión inicial. Las rentabilidades pasadas no son un indicativo de las rentabilidades futuras.

17 años de artículos de opinión

Descubre el extenso historial de posts en la sección de nuestro archivo "Blast from the Past". Aquí puedes consultar los posts publicados en el blog este mes o ¡los de hace 5, 10 o 15 años atrás!

Bond Vigilantes

Recibe las actualizaciones de Bond Vigilantes