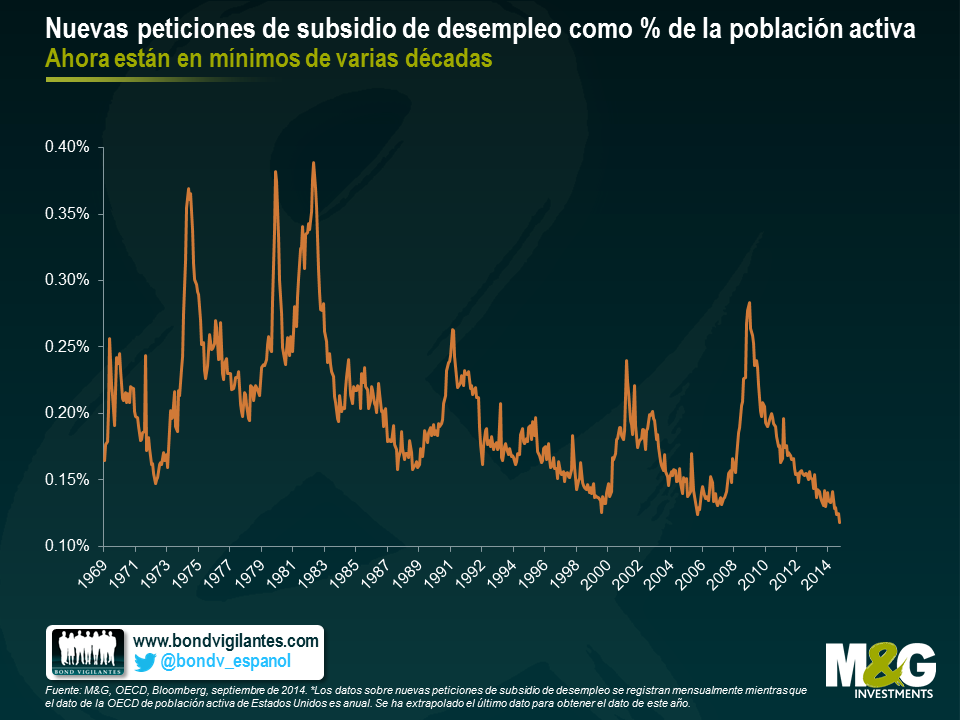

Las peticiones de subsidio de desempleo como porcentaje de la población activa en EEUU están en mínimos de varias décadas.

El año pasado escribí en el blog sobre la situación del mercado laboral de Estados Unidos y, ante la reciente publicación de los datos de nuevas peticiones de subsidio de desempleo de septiembre, parece un buen momento para recordar estas ideas.

En Estados Unidos, las nuevas peticiones de subsidio de desempleo son un indicador que refleja el número de personas que han presentado solicitudes de subsidio de desempleo por primera vez, lo que representa la cantidad de personas que reciben prestación de desempleo. La cifra de septiembre, 288.000 personas, es llamativamente baja y es el mejor dato de final de mes desde enero de 2006. Aun así, infravalora la fortaleza actual del mercado laboral, ya que si se ajusta para tener en cuenta la población activa, las peticiones de subsidio de desempleo como porcentaje de la población activa de Estados Unidos han alcanzado un mínimo histórico de varias décadas.

El dato relativo a las nuevas solicitudes de prestación por desempleo se publica mensualmente, mientras que los datos sobre la población activa estadounidense de la OCDE son anuales. Por lo tanto, es especialmente importante señalar que todavía no está disponible esta última cifra para 2014, por lo que el dato de 2013 se ha extrapolado y se ha mantenido estable desde finales de año. En consecuencia, el gráfico resulta más conservador que la realidad, ya que no se ha incorporado el crecimiento de la población en 2014 hasta la fecha de hoy. Si se hiciera así, la caída de este indicador sería aún más pronunciada.

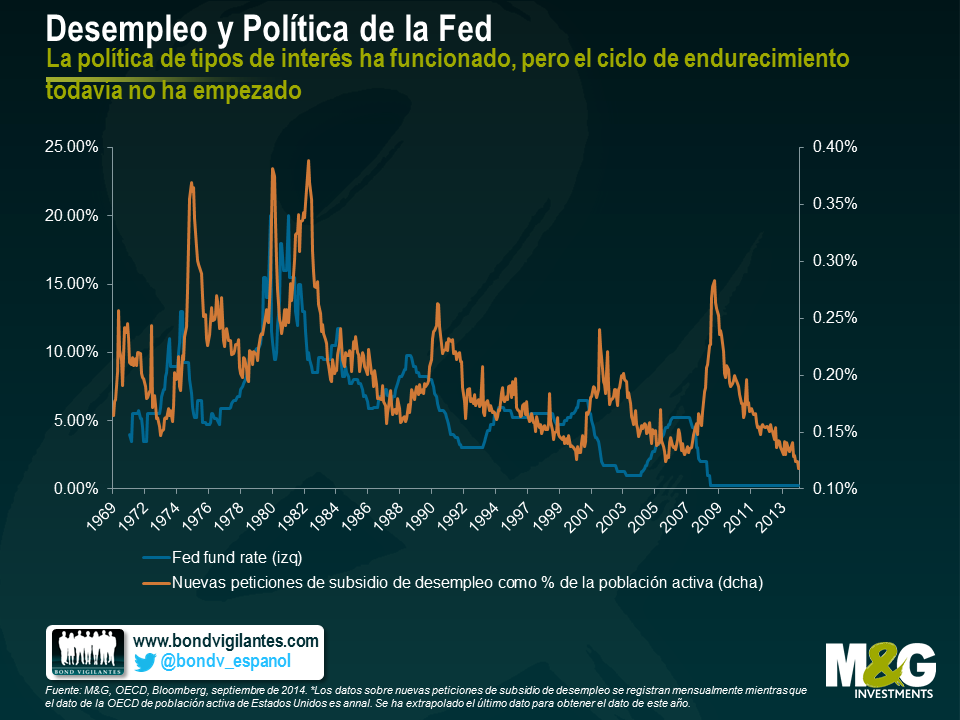

Tradicionalmente, la Fed endurece la política monetaria cuando la economía cobra vigor y descienden las peticiones de subsidio de desempleo. Lo que llama la atención ahora es que la Fed ni siquiera ha empezado a endurecer los tipos de interés. En el pasado, cuando las peticiones de subsidio de desempleo caían hasta los niveles que vemos hoy, la Fed ya había finalizado el ciclo de endurecimiento.

Una y otra vez, la Fed ha subrayado que las decisiones sobre los tipos dependerán de los datos macroeconómicos. El martes y miércoles de la semana próxima el FOMC tiene que decidir si pone fin al programa de QE. Teniendo en cuenta las consideraciones anteriormente expuestas, parece que la economía estadounidense mantiene su saludable respuesta a los estímulos proporcionados y la evolución de la población activa está avanzando rápidamente en dirección positiva. Con más trabajadores en activo y menos solicitantes de prestaciones de desempleo, la trayectoria bajista de este indicador –así como de otros indicadores del mercado laboral– contribuirá ciertamente a esbozar un panorama macroeconómico positivo. Sin embargo, el episodio de aversión al riesgo que atravesaron los mercados la semana pasada ha llevado a muchos a cuestionarse si la volatilidad registrada influirá en la decisión sobre el QE. No obstante, teniendo en cuenta que el factor desencadenante fue la debilidad del dato de Ventas Minoristas en Estados Unidos, se puede pensar que esta cifra suele ser volátil y que, por tanto, los mercados de renta fija reaccionaron de forma excesiva ante los datos publicados.

Si el FOMC está de acuerdo en que la reacción del mercado fue exagerada, cabe esperar que su decisión se base en los fundamentales y en el panorama de una economía que mejora en líneas generales. Si se atienen a sus declaraciones, los mercados deben esperar el fin de la compra de activos, a su debido tiempo.

El valor de las inversiones fluctuará, por lo que el precio de los fondos puede subir o bajar, y es posible que no recupere la inversión inicial. Las rentabilidades pasadas no son un indicativo de las rentabilidades futuras.

17 años de artículos de opinión

Descubre el extenso historial de posts en la sección de nuestro archivo "Blast from the Past". Aquí puedes consultar los posts publicados en el blog este mes o ¡los de hace 5, 10 o 15 años atrás!

Bond Vigilantes

Recibe las actualizaciones de Bond Vigilantes