Título de deuda pública

Miedo y codicia — Oferta y demanda

Por Andrew Chorlton

30 enero 2025

Siempre me ha costado entender el concepto del oro como instrumento de inversión. Cabe asumir que si uno compra oro con este fin, deseará almacenarlo en un lugar seguro y asegurarlo. Así, quienes invierten en este metal precioso deberían tener en cuenta el hecho de que dormir tranquilos conlleva un coste, ya que las cajas fuertes y las pólizas de seguros no son gratuitas. Estos costes de almacenamiento y protección, la llamada «sobrestadía», podrían verse como una rentabilidad negativa del oro.

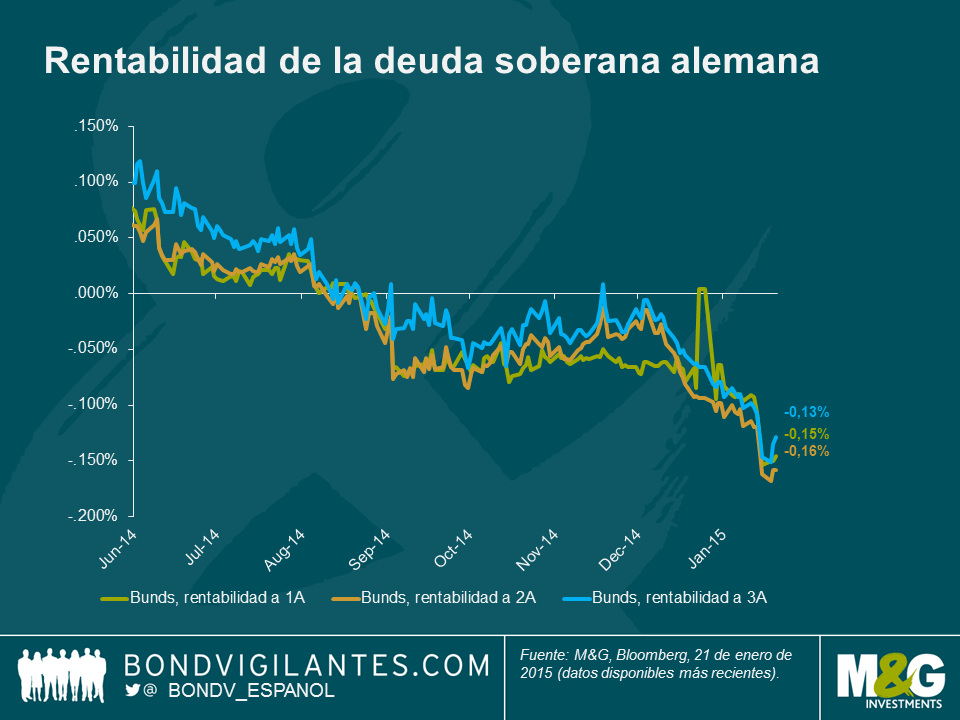

Como gestor de fondos de renta fija, solía considerar anatema cualquier inversión que brindara una renta negativa. Ese «solía» de la oración anterior es bastante esclarecedor, pues los inversores de renta fija llevan ya un tiempo viviendo en un mundo en el que algunos bonos ofrecen rentabilidades negativas. Desde finales del verano pasado, por ejemplo, los inversores con posiciones en el tramo corto de la curva de tipos alemana han estado pagando por el placer de tener esos bonos en cartera.

Esto me llevó a plantearme la siguiente pregunta: ¿cuán negativas tienen que ser las rentabilidades de la deuda para que invertir en oro comience a ser relativamente barato desde una perspectiva de renta? Una búsqueda rápida en Google revela que si uno desea almacenar menos de 15 lingotes de oro (más de 7,5 millones de USD a precios de hoy), los costes de almacenamiento y seguro ascenderían a unos 12 puntos básicos (pb) al año. Como puede verse en el gráfico, actualmente no existe un gran diferencial entre el oro y los bunds alemanes a corto plazo.

Para los inversores en renta fija tradicionales que se preocupan por mantener, cuando menos, el valor nominal de su inversión, el oro no es el activo más fiable. Quizá la solución sea simplemente mantener dinero líquido, pero ahora que los intereses que ofrecen las cuentas bancarias europeas también están entrando en territorio negativo, ¿qué puede hacer un inversor conservador?

Buscando un poco más en Google logré averiguar lo que cuesta alquilar una caja de seguridad en un banco, y cuánto espacio ocupa un montón de dólares. De este modo pude calcular cuánto cuesta mantener durante un año una caja de seguridad llena de billetes. Evidentemente, la rentabilidad negativa del efectivo almacenado de esta manera depende en gran medida de cuánto dinero hay en la caja. En el caso del banco cuyas cajas examiné en mi búsqueda, toda cantidad inferior a 400.000 USD costaría alrededor de 7 pb al año, mientras que importes superiores a los 3 millones de USD tendrían un coste anual de 3 pb.

Como era de esperar, no soy la primera persona a la que se le haya ocurrido esto, tal como indica la página web del Banco Nacional Suizo. El banco señala que un 61% de todos sus billetes en circulación son de 1.000 CHF, y que «la elevada proporción de denominaciones altas indica que los billetes no solo se usan como medio de pago, sino también –de forma considerable– como reserva de valor». En una economía afectada por la deflación y con una importante proporción de bonos soberanos ofreciendo rentabilidades negativas, invertir en una caja de seguridad bancaria que apenas cuesta unos pocos puntos básicos al año puede parecer sensato…, hasta que a alguien se le ocurra robarla, claro.

Lamentablemente, no he encontrado a nadie dispuesto a asegurar una caja de seguridad llena de billetes. No obstante, si realmente quisiéramos almacenar una gran cantidad de efectivo, supongo que podríamos construir una fortaleza y contratar a unos cuantos mercenarios para protegerla. Reconozco que a estas alturas el tema comienza a ser un tanto hipotético (espero que me perdonen por no solicitar ofertas mientras trabajo), pero creo que podemos afirmar con bastante certeza que lo anterior costaría algo más que unos pocos puntos básicos al año. Independientemente del coste de semejante instalación, seguramente serviría para establecer un suelo respecto al nivel que podrían alcanzar los tipos de interés negativos. Solo la adopción absoluta del dinero electrónico y el fin del almacenamiento físico podrían eliminar este límite (además de poner fin a muchas actividades criminales y de evasión fiscal).

Volviendo la realidad: si, tal como está previsto, Mario Draghi anuncia un programa de expansión cuantitativa en toda regla esta tarde, creo que veremos un mayor número de activos negociándose con rentabilidades negativas, y por consiguiente un mayor debate en torno a la sobrestadía relativa de los activos. En un mundo caracterizado por rentabilidades negativas de la deuda soberana, aversión al riesgo y deflación, el efectivo manda.

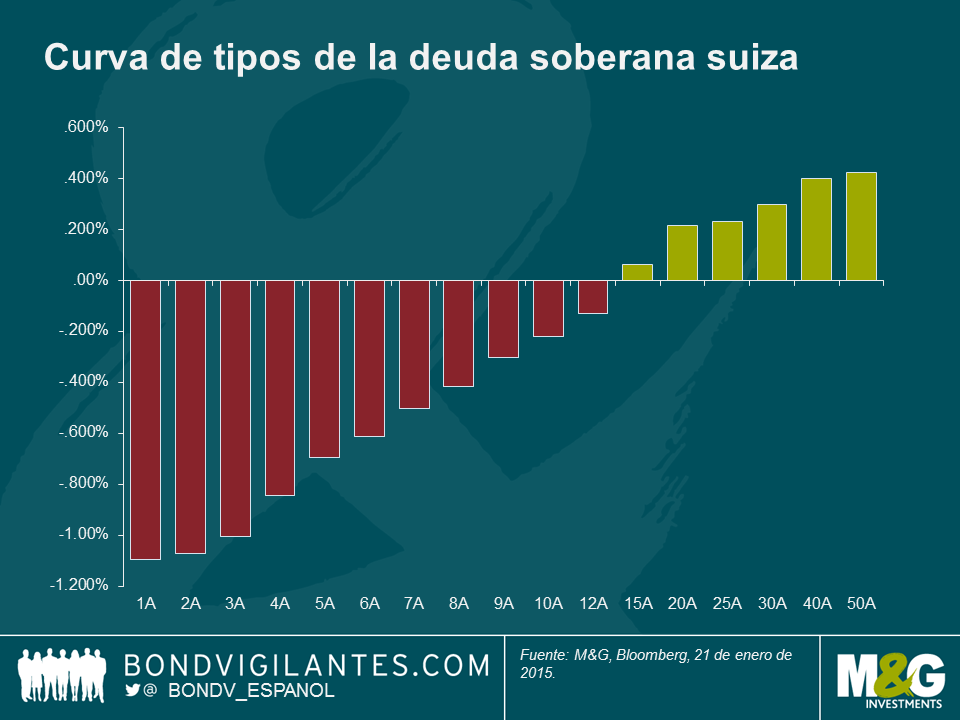

Teóricamente, el gobierno alemán podría pedir dinero con rentabilidad negativa si emitiera hoy deuda de corto vencimiento. La rentabilidad de la deuda a más largo vencimiento está en un mínimo record. ¿Podría suponer este hundimiento de las rentabilidades una bendición para Alemania y Europa? Dos economistas del Fondo Monetario Internacional (FMI) lo creen así. De hecho, el tozudo objetivo del gobierno alemán de “déficit cero” (equilibrio presupuestario) puede ser equivocado en este momento del ciclo económico si la Eurozona quiere continuar con todos los miembros que ahora la componen.

En un documento de trabajo reciente titulado “El capital público: ¿Cuánto ayudaría a Alemania y a la Zona Euro elevar la inversión pública alemana?” los economistas del FMI Selim Elekdag y Dirk Muir subrayan la conveniencia de un aumento del gasto en infraestructuras. Alegan que elevar la inversión pública no sólo estimularía la demanda doméstica a corto plazo, sino que elevaría la producción nacional a largo plazo, y generaría consecuencias beneficiosas en la zona euro.

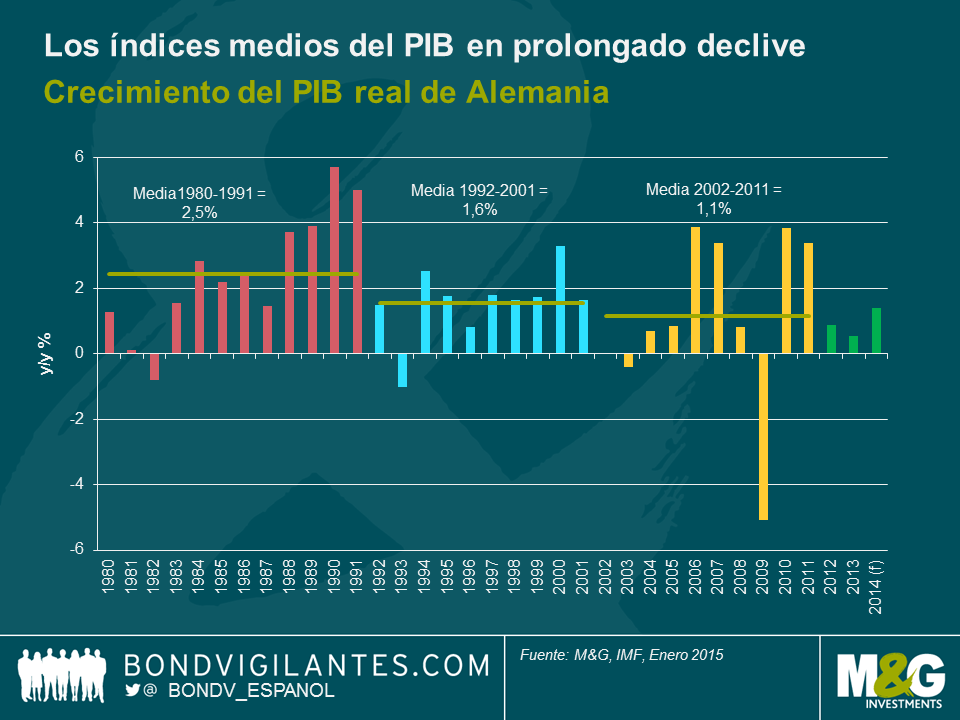

La inversión pública en Alemania es la segunda más baja de la OCDE (1,5% del PIB), mientras la inversión pública neta es negativa desde el año 2003. Años de infra-inversión han llevado a un deterioro de los activos públicos, lo que indica que éste es un buen momento para invertir más en infraestructuras públicas. Hay áreas a las que beneficiaría especialmente un programa de infraestructuras públicas, como, por ejemplo, los puentes y carreteras deteriorados. Teniendo en cuenta que los índices medios del PIB llevan descendiendo desde 1980, y que últimamente han estado por debajo de la tendencia, la economía alemana podría utilizar una inyección de energía para estimular el crecimiento económico y se beneficiaría enormemente de algunas medidas de estímulo añadidas. A diferencia del consumo público, que si no se sostiene suele proporcionar un impulso a corto plazo al crecimiento económico, un aumento en la inversión pública alemana elevaría el PIB doméstico de forma más duradera, tanto en el corto como en el largo plazo, ya que los proyectos de infraestructuras se convierten en capital productivo público.

Los economistas del FMI creen que un aumento de la inversión pública alemana del 0,5% del PIB durante 4 años (algo que es posible según las leyes fiscales alemanas) tendría como consecuencia un aumento del PIB real del 0,75%. Y además, algo también muy importante, es que el programa de gasto elevaría el crecimiento de la zona euro, y donde más se sentiría este aumento sería en el PIB real de Grecia, Irlanda, Italia, Portugal y España (tomadas en conjunto) donde alcanzaría el 0,3%. El efecto colateral sobre el resto de la zona euro se transmite a través de dos canales principales. En primer lugar, los efectos positivos para otros países de la zona euro vendrían de que Alemania demandaría más productos de sus socios comerciales de la zona euro. En segundo lugar, el índice de inflación sería más alto en Alemania, a medida que la demanda aumentase, lo que tendría como consecuencia una depreciación del tipo de cambio real para el resto de la zona euro, consiguiendo así que estos países fueran más competitivos. Esto es vital en un momento en el que Europa está peleando para generar cualquier tipo de crecimiento que pueda conseguir.

El declive de las expectativas de inflación en toda Europa, y cierta estabilización en las perspectivas de los países periféricos, ha hecho que se hundieran las rentabilidades no sólo para Alemania sino también para el resto de la Eurozona. Si los políticos europeos pudieran aunar sus fuerzas y aprovechar las bajas rentabilidades actuales (como les ha rogado que hagan el presidente del BCE, Mario Draghi) y se embarcasen en una iniciativa coordinada para aumentar la inversión pública en toda Europa, esto tendría consecuencias importantes sobre la producción económica. Un estímulo fiscal coordinado (definido como un aumento de la inversión pública equivalente al 1% del PIB durante 2 años, financiado con deuda) en la zona euro generaría un aumento sostenido del 1,2% del PIB alemán y del 1,1% del PIB de los otros países de la zona euro. Si las cifras encajan, ¿por qué el gobierno alemán no va a actuar?

La respuesta reside en los puntos de vista del electorado alemán. Existe el temor dentro de Alemania de acabar subvencionando indefinidamente a la periferia europea (algo parecido a cómo Alemania Occidental ha tenido que subvencionar a Alemania Oriental durante los últimos 25 años sin que se vea cuándo va poder dejar de hacerlo). Para evitar llegar a una situación en la que el gobierno alemán tenga que pagar la cuenta de la deuda periférica europea, Alemania está intentando reforzar la austeridad de toda la zona euro. La única forma de que pueda hacerlo de forma creíble es con el ejemplo, como los padres a la hora de enseñar a los niños a comer verduras. Si Alemania elevara la inversión pública y comenzara ahora a tener déficit, no tendría autoridad moral ninguna para exigir a los países de la periferia que mantuvieran la disciplina presupuestaria.

Por ello, en esta fase, parece que el proyecto “déficit cero” es lo que atrae al gobierno y al electorado alemán. La iniciativa coordinada que Europa necesita – una combinación de política de estímulos fiscales y monetarios – no parece posible de alcanzar. Sin el esfuerzo coordinado de los políticos, es difícil imaginar cómo podrá Europa generar niveles de vida más altos a largo plazo para sus 330 millones de habitantes.

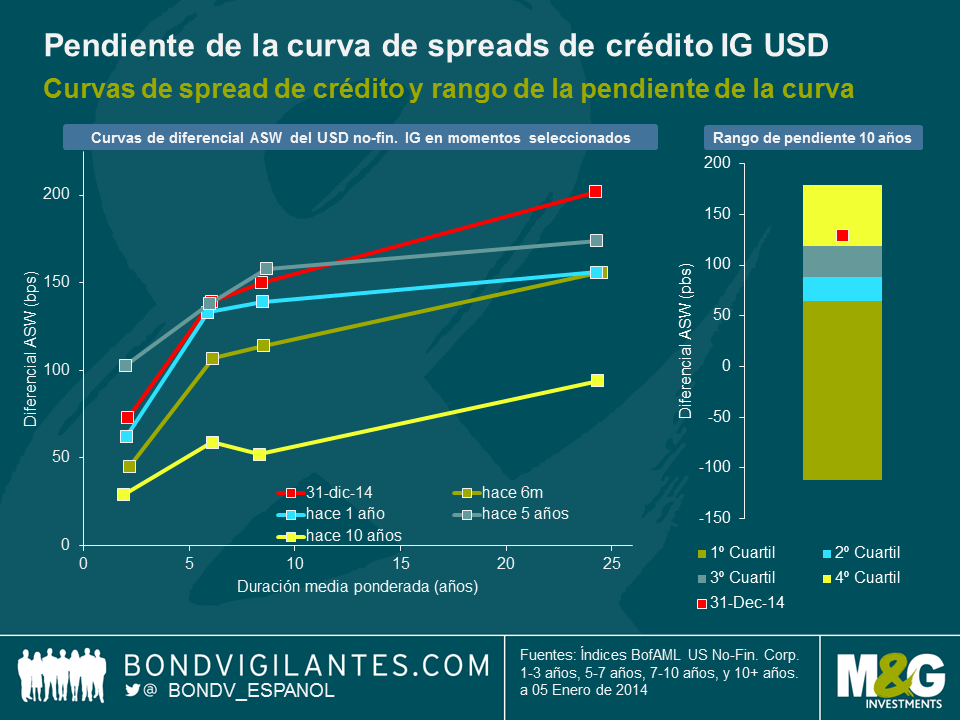

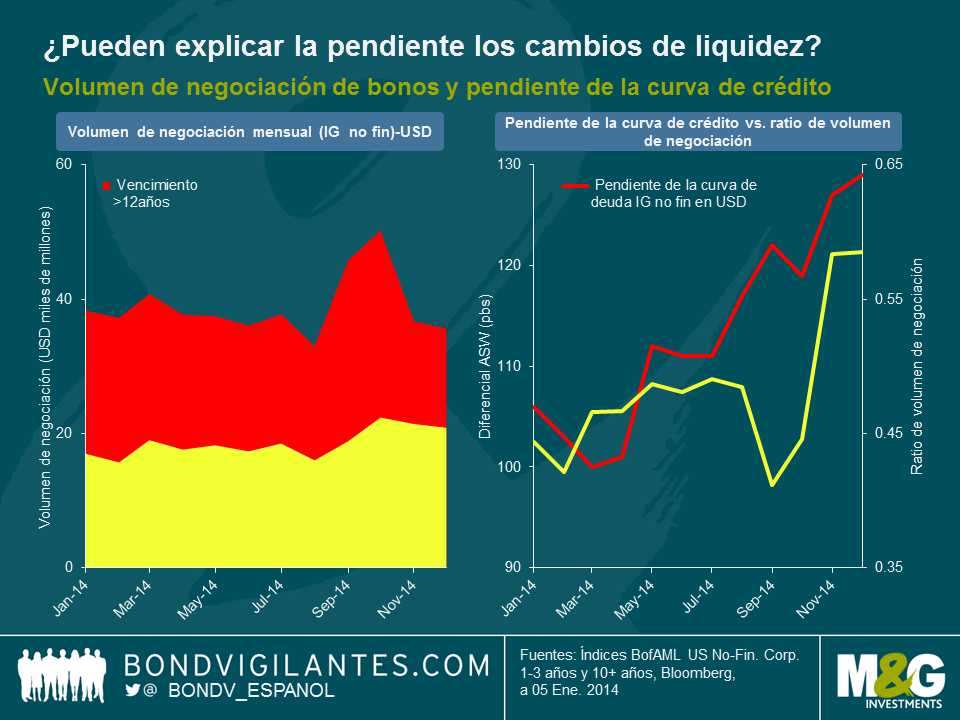

Las curvas de crédito normalmente son ascendentes; como es lógico, en condiciones similares, los inversores exigen una prima de riesgo de crédito mayor para prestar a largo plazo que a corto. Sin embargo, como muestran los siguientes gráficos, la pendiente de las curvas de deuda IG de emisores no financieros, denominada en dólares se ha vuelto bastante pronunciada en 2014. A final de año, el diferencial de swap de activos (ASW) en la duración media ponderada (WAL) de entre 25 años y 2 años, una medida simple de la pendiente de la curva, había aumentado a 129 pbs, una cifra que se sitúa en el cuartil más alto de las cifras mensuales de la década pasada. Por el contrario, la pendiente de la curva de deuda IG denominada en euros no ha seguido una trayectoria clara en 2014, subiendo y bajando en el rango de los 50 y muchos y los 65 puntos básicos (WAL 14 años a 2 años).

¿Qué es lo que ha motivado este incremento de la pendiente de la curva del diferencial de deuda IG denominada en dólares? En primer lugar, examinemos los niveles de liquidez de los bonos corporativos IG, de emisores no financieros, denominados en dólares, empleando los datos de flujos de mercado Trade Reporting and Compliance Engine (TRACE) como modelo de referencia. Como se muestra en los gráficos que aparecen a continuación, el ratio del volumen de negociación de bonos de corto vencimiento frente a bonos de largo vencimiento ha repuntado en el transcurso del año pasado. Por lo tanto, el incremento de la pendiente de la curva de crédito podría explicarse, en parte, porque los inversores exigen un mayor diferencial entre los bonos de largo y corto vencimiento a medida que los reembolsos por liquidez relativa descienden en el tramo largo en comparación con el tramo corto. Evidentemente, las consideraciones relativas a la liquidez no pueden ser el único factor relevante. Desde agosto hasta octubre, por ejemplo, la pendiente de la curva de crédito y el ratio de volumen de negociación se movieron en direcciones opuestas. Además, nuestra medida de la liquidez basada en el volumen de negociación no tiene en cuenta si lo que prevalece es la compra o la venta de bonos. Por lo tanto, unos niveles de liquidez más altos no se traducen necesariamente en diferenciales de crédito más bajos, y viceversa.

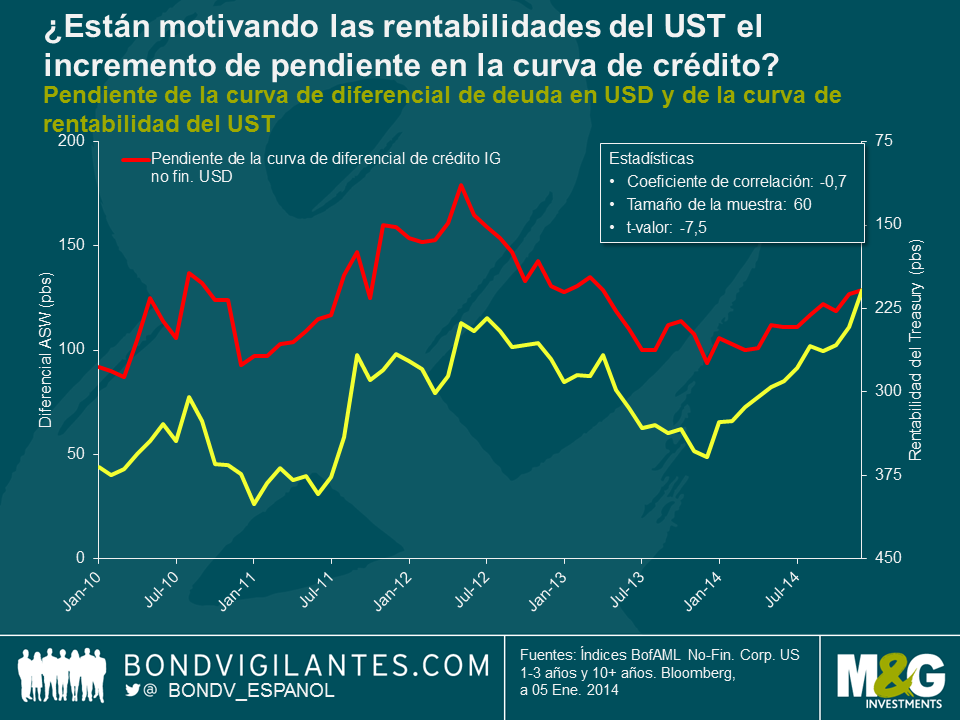

Es bastante posible que, de hecho, la atención prestada a la rentabilidad por los inversores de deuda denominada en dólares haya sido la razón principal del incremento de la pendiente de la curva de diferencial de crédito. El gráfico que figura a continuación muestra la evolución de la pendiente de la curva de crédito, y en el eje vertical invertido, la pendiente de la curva de rentabilidad de los valores del Tesoro (diferencia entre las rentabilidades de los valores del Tesoro (UST) a 30 años y a 2 años) a lo largo de los últimos cinco años. Las curvas muestran una correlación negativa considerablemente fuerte (-0,7), es decir, que un aplanamiento de la curva de rentabilidad normalmente coincide con un incremento de la pendiente de la curva de crédito, y viceversa. Por lo tanto, el incremento de la pendiente de la curva de deuda IG denominada en dólares a lo largo del año pasado podría haber estado motivada, en gran medida, por el hecho de que los inversores en rentabilidad exijan una prima de diferencial cada vez mayor para la exposición a deuda a largo plazo que les compense de la rentabilidad cada vez más baja del UST, que ha caído desde casi 330 pbs en enero de 2014, hasta cerca de 210 pbs a finales de año.

Los inversores en bonos corporativos tienen que tener en cuenta la relación inversa entre la pendiente de la curva de crédito y la pendiente de las rentabilidades del UST. Por un lado, pueden recoger un diferencial de deuda extra de 130 pbs en el extremo largo. Pero por otro lado, la rentabilidad extra de los valores del Tesoro a 30 años frente a la de los valores del Tesoro a 2 años se ha reducido considerablemente. Actualmente, el diferencial supone sólo 195 pbs, la cifra más baja desde enero de 2009. Sin embargo, si los inversores son capaces de obtener exposición a riesgo de crédito puro, por ejemplo, utilizando futuros sobre UST, la deuda IG denominada en dólares a largo plazo parece bastante atractiva en este momento. La cuestión es si es probable que la pendiente de la curva de diferenciales de crédito siga aumentando o no. Si la forma de la curva de rentabilidad del UST resulta efectivamente un factor dominante, entonces mucho dependerá de cómo reaccione dicha curva de rentabilidad ante las posibles subidas de tipos (ya ampliamente anticipadas) de la Reserva Federal en 2015. No es extraño que, en el pasado, las subidas de tipos hayan venido acompañadas normalmente de un aplanamiento de la curva de rentabilidad del UST. Por eso, existe una oportunidad de que, en este entorno, la curva de diferenciales de crédito continúe haciéndose más pronunciada. Sin embargo, como la pendiente de la curva de rentabilidad del UST ya se ha reducido en 120 pbs en 2014 (más otros 15 pbs en enero de 2015), se puede decir que los efectos de unas subidas de tipos moderadas en 2015 ya están, en gran medida, descontados.

A principios de 2014, el mercado de deuda soberana estadounidense estimaba que, en el plazo de 10 años, la rentabilidad de los bonos a 10 años sería del 4,13%. Esta rentabilidad a plazo «10a10a», derivada de la curva de tipos, constituye una buena medida del nivel que, según el mercado de renta fija, alcanzará la rentabilidad si se «mira más allá del ciclo», descartando las tendencias económicas y el ruido a corto plazo. Hace un tiempo escribí acerca de esto en una entrada del blog, en la que sugería que nos estábamos acercando al punto álgido del ciclo de rentabilidad. Mi opinión se basaba en el hecho de que los miembros del Comité Federal de Mercado Abierto (FOMC) de la Reserva Federal nos informan (a través de un rango de pronósticos puntuales, uno para cada miembro, conocidos como «dots») acerca del nivel al que prevén que llegará el tipo de interés de los fondos federales a largo plazo; en otras palabras, mirando más allá del ciclo. Dado que, en términos matemáticos, la rentabilidad de un bono a largo plazo debería ser igual a la suma de todos los tipos a un día durante la vida del bono, la estimación del FOMC acerca del tipo de los fondos federales a largo plazo debería estar bastante bien alineada con la rentabilidad de los bonos del Tesoro estadounidense a largo plazo. En esa entrada del blog también mencioné que posteriormente debería hacerse un ajuste en concepto de la prima por plazo (term premium), es decir, la rentabilidad adicional que exigiría un inversor en renta fija por prestarle al gobierno durante 10 años, con toda la incertidumbre y el riesgo que ello implica, en lugar de prestar a un día. En un momento volveremos a ello, pero puede constatarse que desde enero de 2014, la rentabilidad a plazo de los bonos se ha desplomado desde ese 4,13% hasta aproximadamente un 2,75%.

Esta rentabilidad 10a10a del 2,75% se encuentra incluso por debajo de la expectativa de tipos de los fondos federales del miembro más «acomodaticio» del FOMC (la previsión más baja es del 3,25%) A la luz de esto, afirmaríamos que la deuda soberana estadounidense a largo plazo ofrece poco valor, pero la situación es incluso peor. Veamos cuál es el nivel típico de rentabilidad adicional (yield pick-up) del treasury a 10 años sobre el tipo de interés de los fondos federales. Medido desde 1971, el diferencial medio entre ambos instrumentos es del 1,16%. No obstante, hubo periodos en que la relación llegó a invertirse: el tipo de los fondos federales se situó por encima de las rentabilidades de los instrumentos a largo plazo. El caso más notable fue a principios de la década de los ochenta, cuando Paul Volker decidió eliminar la inflación al subir los tipos por encima del IPC, con lo que los bonos a largo plazo recobraron su atractivo. El diferencial entre el tipo de los fondos federales y la rentabilidad del bono a 10 años responde mayormente a la prima por plazo o de riesgo, pero en ocasiones puede reflejar un cambio de régimen instrumentado por un banco central (como en el caso de Volker) o las expectativas de un punto de inflexión en el ciclo de tipos de interés (consulten la excelente entrada del blog Liberty Street Economics de la Fed de Nueva York sobre los factores determinantes de la prima por plazo en el mercado de deuda pública estadounidense). Sin embargo, la curva es en general positiva, dentro de una banda de 1 desviación estándar de +70 a +145 puntos básicos (pb).

De ello se desprende que la banda de las expectativas a largo plazo de la Fed no es suficiente para medir el “valor”, por lo que deberíamos añadirle la pendiente de la curva típica (116 pb) para así reflejar la prima de riesgo. Tal como muestra el siguiente gráfico, este ejercicio deja a los bonos del Tesoro estadounidenses a largo plazo más sobrevalorados si cabe: alrededor de 200 a 300 pb, lo que equivale a una sobrevaloración en términos de precio de entre un 15% y un 25%.

Por consiguiente, ¿en qué tipo de escenarios parecería razonable la actual rentabilidad a plazo de los bonos soberanos? En el caso más obvio, la Fed podría estar totalmente equivocada. Quizá nos encontramos en una situación de “estancamiento secular” (crecimiento e inflación permanentemente bajos debido a factores demográficos y al exceso de deuda) y el tipo de los fondos federales entre 2024 y 2034 no será del 3,75%, sino un 1,5% o inferior. Eso podría funcionar. Además, la curva podría ser mucho más plana en el futuro de lo que ha sido en el pasado, debido tal vez a la demanda de instrumentos de renta fija a largo plazo por parte de los fondos de pensiones, a fin de cubrir el enorme agujero que ha surgido en los planes de pensiones americanos. Dicho esto, creemos que el bajo punto de partida de las rentabilidades hace difícil imaginar una inversión drástica de las curvas de tipos (-600 pb en 1980/81) como sucedió en la era Volker. Por último, tal como opina Torsten Slok de Deutsche Bank, quizás el valor haya dejado de ser relevante. Desde la Gran Crisis Financiera, la expansión de los balances de los bancos centrales ha creado más de 10 billones de dólares de dinero nuevo, y es precisamente este dinero, buscando desesperadamente rentabilidad en un mundo de tipos cero, lo que ha provocado –y podría seguir provocando– el descenso de las rentabilidades. De los 5 bancos centrales que he incluido en este gráfico, solo dos han puesto fin a sus programas de expansión cuantitativa, y otro (el BCE) no ha hecho más que empezar a lanzar el suyo. Por otra parte, si bien es cierto que según la mayoría de las medidas de valoración, el mercado de treasuries no ofrece demasiadas oportunidades, tampoco iría tan lejos como Dagong, la agencia de calificación crediticia de China, que afirma que “la deuda rusa es más segura que la estadounidense”.

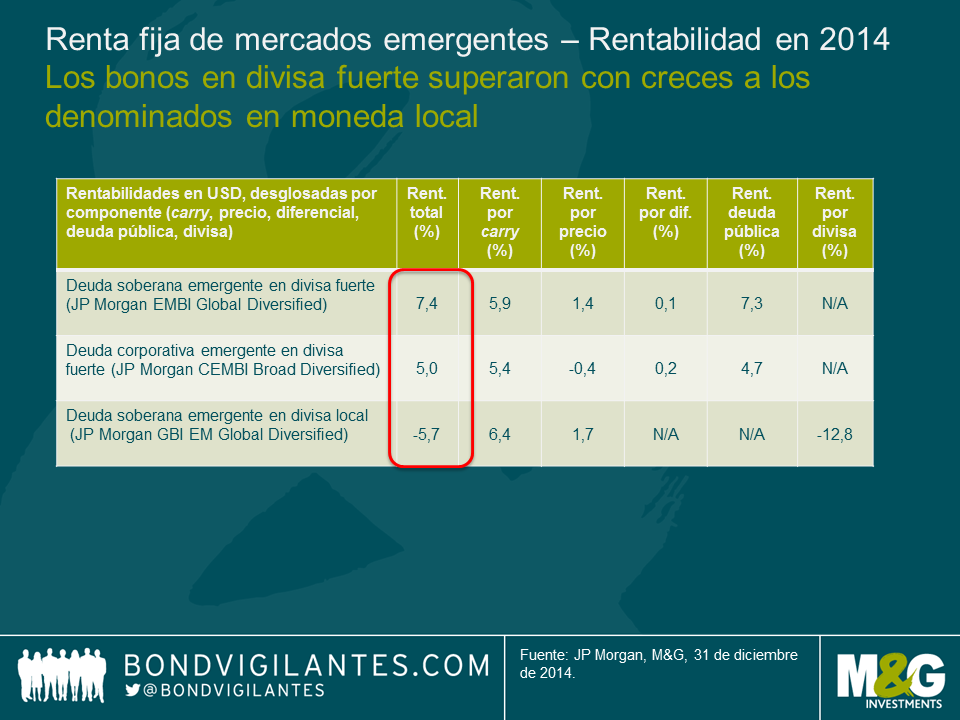

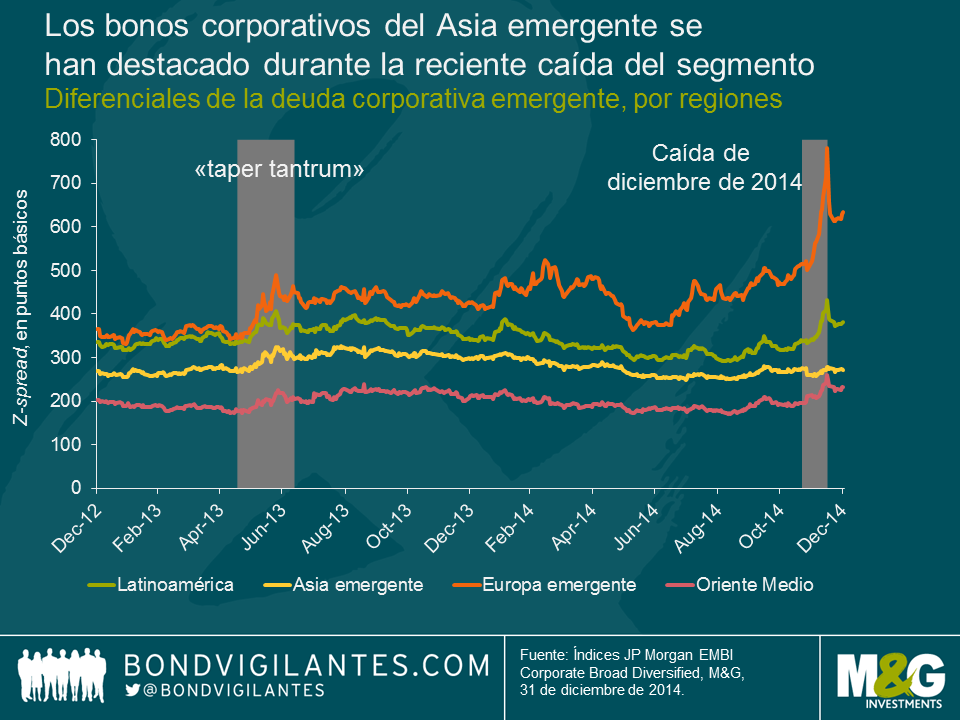

2014 fue un año bastante intenso para la renta fija de mercados emergentes. Después de un periodo de fuertes alzas que duró hasta septiembre, los mercados experimentaron una severa corrección en la parte final del año: la escalada de la crisis rusa y el desplome de los precios del petróleo desencadenaron su retroceso más significativo desde el llamado «taper tantrum» (la caída provocada por el anuncio de reducción gradual del programa de compras de activos de la Reserva Federal estadounidense) en junio de 2013. Con todo, y pese al descenso de los mercados en moneda local (ver gráfico 1), la renta fija emergente logró cerrar 2014 en territorio positivo. En esta fase del ciclo, la asignación de activos y el hecho de haber evitado algunos créditos en deterioro fueron factores clave para el resultado.

La deuda soberana estadounidense ganó terreno a lo largo del año, lo cual supuso uno de los desarrollos más favorables para los inversores y una de las mayores sorpresas de 2014. Ello hizo que la asignación de activos entre emisiones en moneda fuerte y moneda local fuera una decisión crítica, mucho más de lo que yo anticipaba. Aunque los precios más bajos del petróleo y de las materias primas tendrán un impacto beneficioso en adelante, son mucho menos importantes para el IPC de Estados Unidos que para el de los países emergentes. En este sentido, el mercado laboral y los salarios seguirán siendo más relevantes para la política monetaria estadounidense.

Los diferenciales de bonos soberanos y corporativos cerraron el año unos 40 puntos básicos más anchos, pero ello oculta dos periodos claramente distinguibles: inicialmente, las entradas de capital en fondos minoristas de renta fija obligaron a los inversores a invertir tras mantener un posicionamiento cauto frente al riesgo, con lo que se produjo una contracción de los diferenciales hasta el verano. Más tarde, las menores entradas de capital inversor y el aumento de los riesgos –sobre todo en los países exportadores de petróleo– provocaron el ensanchamiento de los diferenciales. El descenso del precio del barril de crudo de 75 a 55 dólares hizo que los países productores fueran los más rezagados. Con los mercados poniendo a prueba la respuesta (o falta de ella) de la OPEP, los créditos de estos países seguirán bajo presión hasta que esté claro cuál es el nuevo suelo del petróleo.

Pese a la reciente corrección, la clase de activo ha logrado resistir el descenso de las entradas de capital respecto a años previos, en el marco de un proceso de ajuste plurianual. La evolución de las emisiones soberanas en moneda fuerte y de los bonos corporativos fue menos dispersa de lo que pensaba. En parte, esto reflejó el entorno de tipos de interés más favorable en Estados Unidos, mientras que los efectos de cola afectaron principalmente a los créditos más débiles, como Venezuela y Ucrania.

De cara a 2015 anticipo una mayor dispersión de las rentabilidades, especialmente en aquellos créditos que estén bajo la lupa del mercado. Queda por ver si los gobiernos de estos países realizarán los ajustes fiscales o estructurales necesarios para estabilizar sus niveles de deuda (incluidas aquellas naciones que se han visto comprometidas por los precios más bajos de las materias primas), así como las reformas estructurales requeridas para potenciar el crecimiento. En términos de selección de valores, mantengo una postura sumamente cauta en Brasil y Sudáfrica, y evito por completo algunos mercados frontera (Ghana, Costa Rica, Serbia) y créditos relacionados con el petróleo (Bahréin, Ecuador), donde considero que los inversores infravaloran el riesgo y es probable que los ajustes decepcionen al mercado.

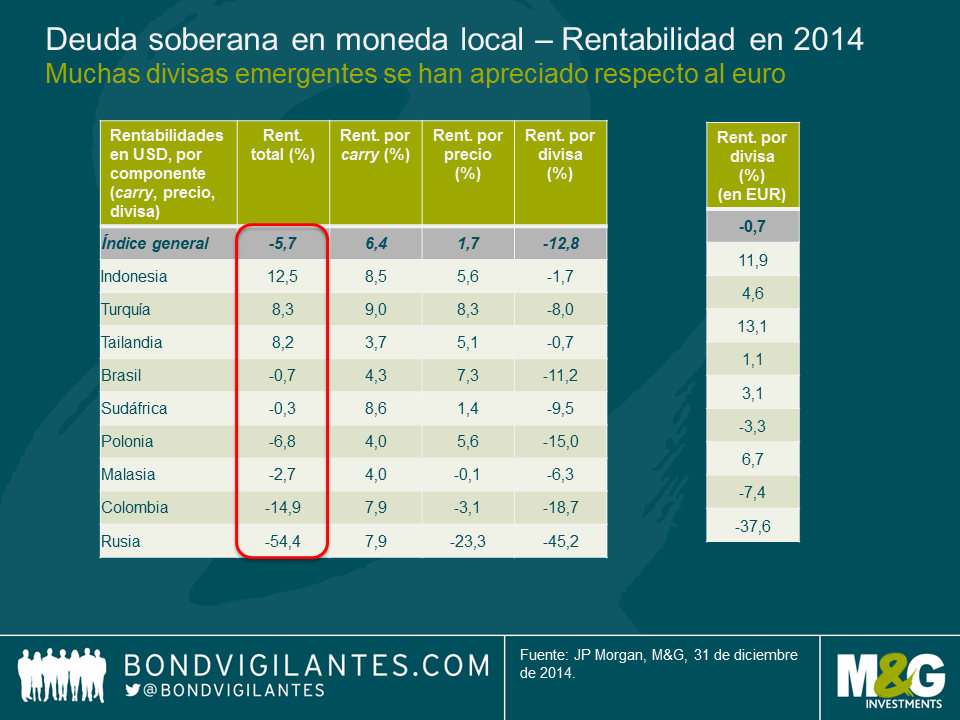

El descenso de las rentabilidades de la deuda estadounidense ayudó a anclar las curvas en moneda local en varios países, pero no bastó para contrarrestar el efecto negativo de la depreciación de las monedas emergentes frente al dólar estadounidense. En todos los mercados menos uno (China), la rentabilidad del componente de deuda fue superior a la del componente cambiario. De hecho, las divisas de mercados emergentes superaron a las de varios países desarrollados, especialmente el euro, aunque también a la corona noruega (petróleo) y a los dólares australiano y canadiense (materias primas). En este sentido, creo que este año se caracterizará más por el rally del dólar estadounidense y no por la caída de las divisas emergentes (con la clara excepción del rublo). En muchos casos, las depreciaciones han sido relativamente ordenadas, o no han tenido repercusiones negativas en los balances soberanos o corporativos. Por consiguiente, no han contribuido a una ampliación considerable de los diferenciales. Sin embargo, algunos países siguen sometidos a grandes presiones y se han contado entre los mayores perdedores. El descalabro de Rusia ha sido impresionante, hasta el punto que provocó la reducción de su ponderación en el índice GBI-EM, de un 10% a un 5%. Excluyendo a Rusia, la deuda de mercados emergentes en moneda local habría limitado su caída a alrededor de un 1%. Por lo que respecta a divisas, me inspiran cautela aquellas donde los ajustes han sido incompletos y cuyas condiciones de intercambio han empeorado, sobre todo en regímenes menos flexibles como Nigeria o los países de la antigua Unión Soviética que mantienen vínculos económicos sólidos con Rusia. Tras mantener una asignación relativamente baja en deuda local durante el año pasado, de cara a 2015 me propongo elevar la exposición de forma selectiva a países que estén avanzando en el ajuste de sus balanzas por cuenta corriente o que presenten valoraciones inferiores a lo que justifican sus magnitudes fundamentales. Indonesia y la India fueron ejemplos de ello en 2014, y lograron mostrar una buena evolución pese a la solidez del dólar americano.

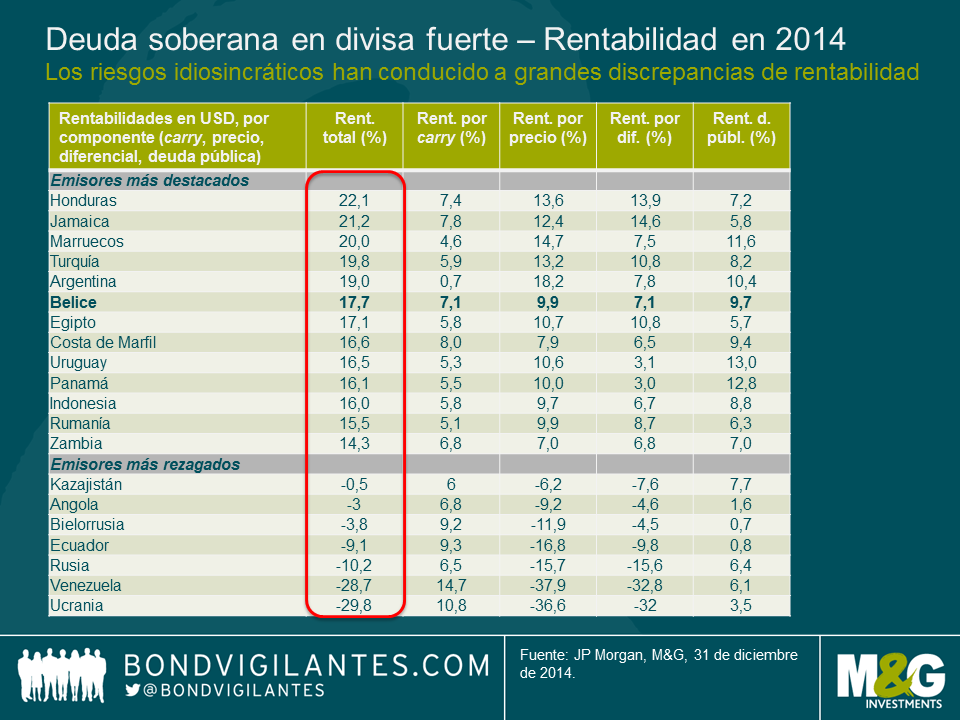

Mi expectativa era que los riesgos idiosincráticos se convertirían en una fuente más importante de rentabilidad en 2014, especialmente los riesgos políticos. Suelo incorporar el riesgo político midiendo su impacto en la economía, y determinando si esta última incide en los precios de los activos, que en última instancia es donde invertimos.

En algunos casos, los riesgos políticos tuvieron un efecto positivo (por ejemplo, en Indonesia y la India), pero en otros, y pese a tener cierto impacto en la economía, apenas afectaron a las cotizaciones de los activos. Un ejemplo fue Tailandia, donde existe una larga historia de intervenciones militares que suelen tener una baja incidencia en los mercados.

En otras ocasiones, los riesgos políticos aumentaron de modo significativo (por ejemplo, en Rusia y Ucrania), lo cual está afectando de forma considerable a sus economías y a los precios de los activos. Mantengo la cautela en lo que respecta a nuestra exposición a estos países, ya que la inestabilidad actual podría desembocar en una crisis bancaria y regional. Un año después del inicio del conflicto, todavía no veo que se perfile una solución expedita a la crisis: las partes continúan muy alejadas entre sí, y Occidente no parece tener demasiada prisa por levantar las sanciones económicas, especialmente Estados Unidos. Escribí un post sobre este tema el pasado mes de abril, que pueden consultar aquí.

Cerca de las colas, el buen comportamiento de Argentina (pese a hallarse parcialmente en una situación de impago) y la debilidad de Venezuela (que todavía no ha incumplido) pusieron de relieve las expectativas sobre ambos países. En el primer caso, se prevé una mejora de la política económica (después de las elecciones de octubre de 2015), y en el segundo se vislumbran pocas expectativas de ajuste, y cuya situación es más crítica si cabe debido al abaratamiento del petróleo.

El calendario electoral de 2015 será mucho menos intenso que el de 2014. Por ello, las miradas volverán a centrarse en la puesta en práctica de las reformas, los problemas geopolíticos vigentes y la respuesta de las autoridades (o la ausencia de ella) de países que se han visto perjudicados por el debilitamiento de las condiciones de intercambio. Esto es especialmente pertinente en el caso de algunos países importantes, como Brasil. Creo que los recientes nombramientos en el gabinete son un paso en la dirección correcta para conseguir una mejor combinación de políticas, pero será necesario que se produzcan mejoras a muy corto plazo en materia de ajuste fiscal para anclar las expectativas y evitar una rebaja de su calificación.

En conclusión, anticipo que la asignación de activos entre emisiones en moneda fuerte y moneda local será un aspecto clave en la primera parte de 2015. La selección de créditos denominados en moneda fuerte será más importante incluso que en 2014, pues anticipo una mayor dispersión de las rentabilidades. En este sentido, evitar a los emisores rezagados y situados en las colas de riesgo será un factor determinante.

A comienzos del año pasado, la gestión de la duración se perfilaba como la clave del éxito en 2014. La expectativa era que las rentabilidades de la deuda subirían, a medida que la Reserva Federal estadounidense retirara su programa de flexibilización cuantitativa (QE) y comenzara a normalizar los tipos de interés. Ante tal perspectiva, solo los más osados habrían adoptado una duración superior a la del mercado de cara a 2014. Justificar tal estrategia habría requerido dar muchas explicaciones, pues en ese momento parecía más lógico infraponderar la duración e inclinarse por la deuda corporativa.

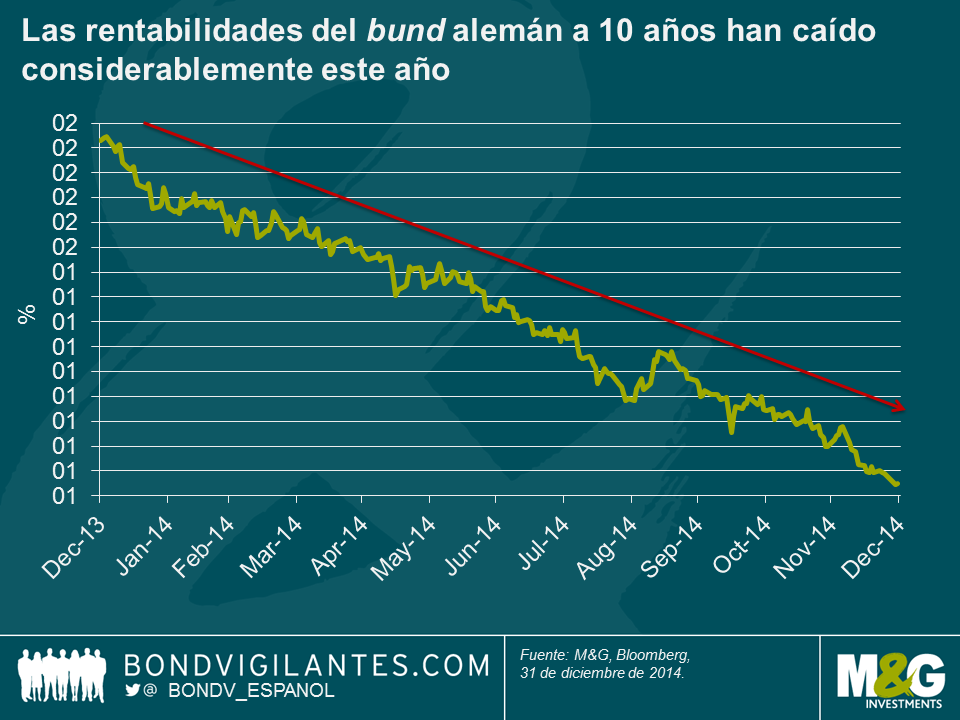

En retrospectiva, está claro que la duración fue un factor importante en ciertas áreas de los mercados de renta fija, pero las clases de activos de menor duración no fueron las más destacadas, sino todo lo contrario: adoptar una mayor duración que el mercado ha dado sus frutos, ya que las rentabilidades de la deuda soberana de los países más potentes (core) no han hecho más que bajar. El ejemplo más notorio de esta evolución quizá sea la del bund alemán a 10 años, cuya rentabilidad en este momento ronda el 0,55%.

De modo similar, la rentabilidad del treasury estadounidense a 10 años ha bajado del 3% al 2,2% (tras cotizar cerca del 2% a comienzos de mes), y la del gilt británico equivalente lo ha hecho desde algo más del 3% hasta cerca del 1,8%.

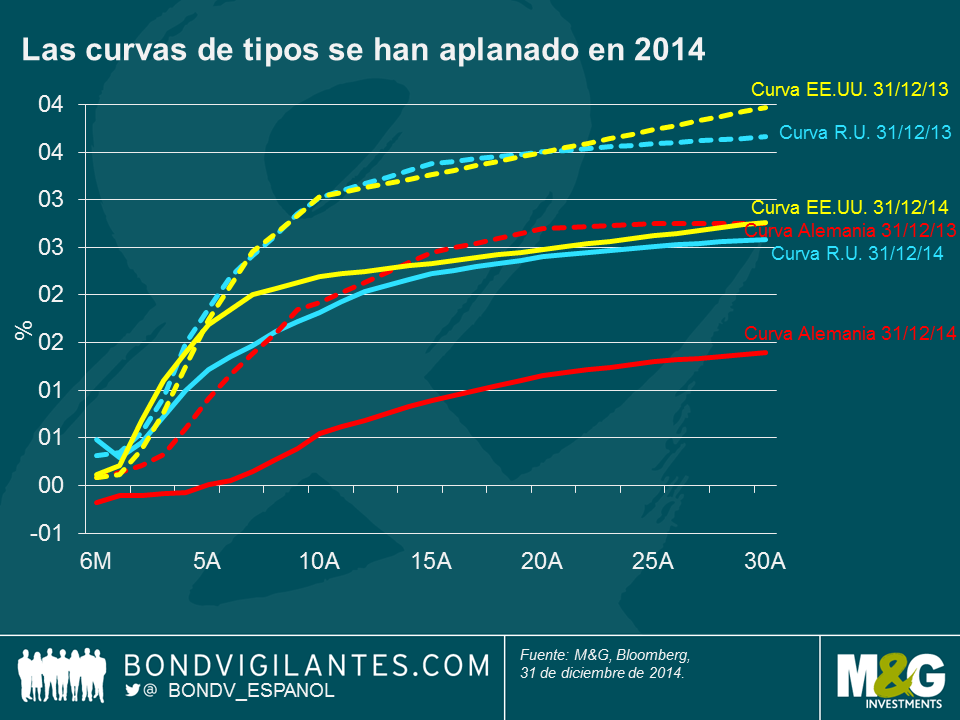

Las curvas de tipos se han aplanado en 2014.

Sin embargo, la deuda soberana estadounidense a corto plazo se sustrajo a esta tendencia: la rentabilidad del bono a 2 años subió del 0,4% al 0,7%, al anticiparse subidas de los tipos de interés a corto. La deuda a medio y largo plazo ganó terreno en la mayoría de los mercados, impulsada por una liquidez todavía abundante, expectativas de un pico más bajo de los tipos de interés, y un giro significativo en las expectativas de inflación.

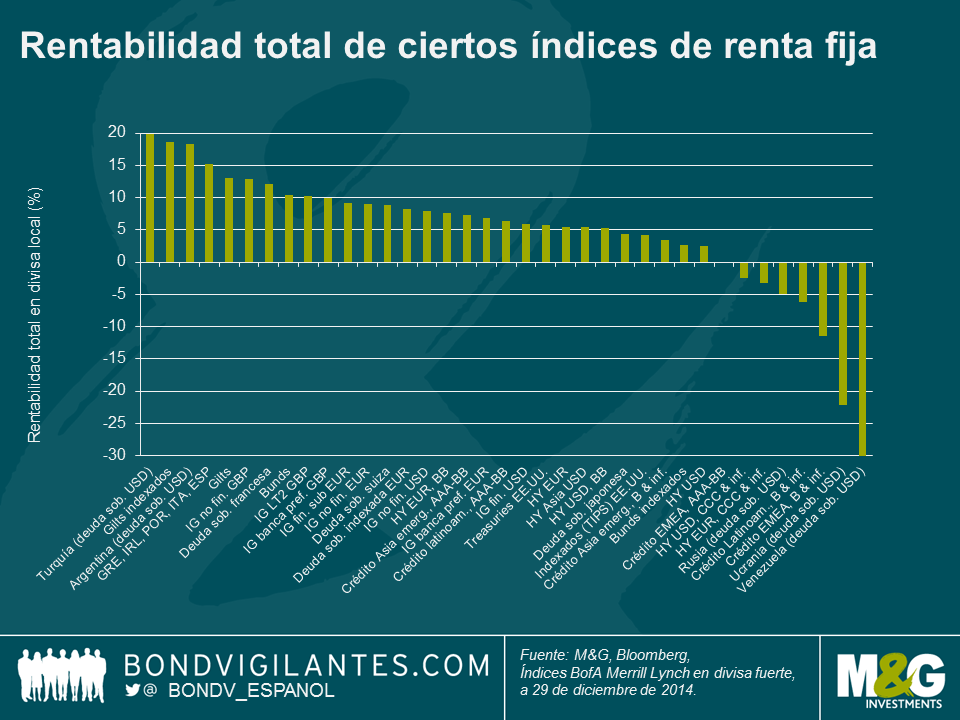

El excelente comportamiento de los activos de mayor vencimiento ayuda a explicar por qué los mercados de deuda denominada en libras esterlinas se han contado entre los más destacados de nuestra selección de índices en 2014. Los gilts ligados a la inflación, por ejemplo, presentan una considerable duración media de unos 20 años y han registrado una impresionante subida del 18,7% (el reciente post de Mike da más detalles a este respecto); los gilts nominales (con una duración media justo por debajo de los 10 años) también se han destacado, con una rentabilidad total del 13%. Por este motivo, el crédito con grado de inversión denominado en libras también se ha anotado una fuerte subida; pocos habrían pronosticado que los bonos IG en libras de emisores no financieros iban a protagonizar un repunte cercano al 13% este año. Los mercados de crédito con grado de inversión de otras regiones han mostrado igualmente una buena evolución. Pese a tener una duración significativamente inferior a la del mercado británico, los bonos IG de emisores no financieros de la eurozona han subido un 8,9%; ello se ha debido al descenso de las rentabilidades de la deuda soberana, pero también al hecho –a diferencia de la mayoría de los mercados– de que el descenso de sus diferenciales continuó en 2014.

Algo que quizá resulte sorprendente es que, en un año en que la economía estadounidense se ha destacado y en que Europa se ha acercado más y más a la deflación, los bonos indexados europeos (especialmente los de los gobiernos francés e italiano) han subido un 8,3%. Esto contrasta con la deuda high yield estadounidense, que apenas ha logrado mantenerse en territorio positivo, con una subida del 2,5%. No obstante, esta cifra oculta diferencias considerables entre áreas distintas de este mercado; el segmento BB (más sensible a los tipos de interés) subió un respetable 5,3%, mientras que los bonos de menor calificación (más sensibles al crédito y susceptibles de mostrar mejor comportamiento en un entorno de fortalecimiento de la economía doméstica) fueron una de las pocas clases de activo de renta fija de nuestra muestra en cerrar el año a la baja, con una caída del 2,5%. Este patrón de comportamiento se vio repetido en otros mercados high yield: en la eurozona, por ejemplo, los bonos BB subieron un 7,5%, mientras que el segmento CCC y el crédito de menor calificación cayeron un 3,3%.

Pero, ¿qué hay de los mercados emergentes? 2014 ha sido un año repleto de acontecimientos: elecciones, el conflicto entre Rusia y Ucrania, el incumplimiento parcial de Argentina, la crisis económica en Venezuela, y por si todo esto fuera poco, el desplome de los precios del petróleo. Los índices de deuda soberana emergente denominada en dólares ocuparon las primeras y las últimas posiciones de nuestro ranking: Turquía fue el mercado ganador (19,9%), seguido de cerca por Argentina (18,3%); en cambio, Ucrania y Venezuela cerraron la lista, con caídas poco sorprendentes del 22,2% y del 30,7%, respectivamente.

En definitiva, 2014 ha sido otro gran año para la renta fija en general. Sin embargo, con las rentabilidades de la deuda soberana muy por debajo de los niveles a los que comenzaron el año y tras el considerable descenso de los diferenciales de crédito respecto hace unos años (pero por lo general todavía más amplios que a comienzos de 2014), no cabe duda de que a los mercados core les costará mucho seguir mostrando tal fortaleza en adelante. Dicho esto, nos da la sensación de haber estado ya en una situación similar en el pasado…

Nos encontramos en la época del año en que los bancos y los analistas de inversión difunden sus informes de previsiones para los próximos doce meses. En el caso de la deuda corporativa de mercados emergentes, la expectativa es que Asia será la región de mejor comportamiento en 2015, y en especial las emisiones de la India y China.

La mayoría de las perspectivas para el nuevo año se difundieron a finales de noviembre o principios de diciembre, cuando los bonos corporativos emergentes denominados en USD acumulaban una sólida rentabilidad total del 6,1% en el año (a 26 de noviembre de 2014). A partir de ese momento, sin embargo, el deterioro de la dinámica macroeconómica en esos mercados (ralentización del crecimiento, caída del precio del petróleo, desplome del rublo) y las repercusiones de la debilidad del mercado high yield estadounidense provocaron el mayor ensanchamiento de los diferenciales de la deuda emergente desde 2011. La clase de activo vio la rentabilidad total anual de su índice reducida a la mitad (un 3,0%, a 15 de diciembre), aunque acto seguido repuntó y acabó cerrando el año en el 5,0%. La caída implicó un severo reajuste de los precios de los bonos en América Latina, la Europa emergente, Oriente Medio/África y… bueno, eso fue todo. Tal como muestra el siguiente gráfico, y a diferencia de lo ocurrido en fases bajistas previas, Asia demostró una gran capacidad de resistencia.

A la luz de cambios tan significativos en los mercados de crédito emergente desde la publicación de las previsiones de los analistas de venta para 2015 en diciembre, cabe preguntarse si los bonos corporativos asiáticos todavía son atractivos en términos relativos.

Riesgos macroeconómicos: El mercado asiático es el menos expuesto, grandes riesgos de caída en la Europa emergente, y mayores riesgos en América Latina y Oriente Medio.

No cabe duda de que en 2015 Asia seguirá expuesta a riesgos macroeconómicos significativos, especialmente la desaceleración del crecimiento chino y el tema de la banca paralela, tal como mencionó Jim en su reciente video. No obstante, en términos relativos, el mercado asiático de renta fija corporativa estará probablemente menos expuesto a riesgos macroeconómicos bajistas que otros mercados emergentes. América Latina tiene sus propios problemas: el bajo crecimiento y los escándalos de corrupción en Brasil, los incumplimientos potenciales o reales de Venezuela y Argentina o los bajos precios de las materias primas, son tan solo algunos ejemplos. El abaratamiento significativo del petróleo también está afectando a Oriente Medio y a Rusia, y este último mercado se ha visto afectado además por las sanciones económicas de Occidente debido a su papel en la crisis de Ucrania.

En cambio, Asia no solo se enfrenta a menos riesgos en el plano macroeconómico, sino que algunos países como la India o Indonesia se verán seguramente favorecidos por el bajón del petróleo.

Valoraciones: América Latina y la región EMEA han experimentado un ajuste de precios, pero Asia apenas muestra cambios

Mientras que Asia ha logrado sustraerse a las recientes caídas de los mercados emergentes, los bonos corporativos de América Latina han acusado un considerable ajuste de precios.

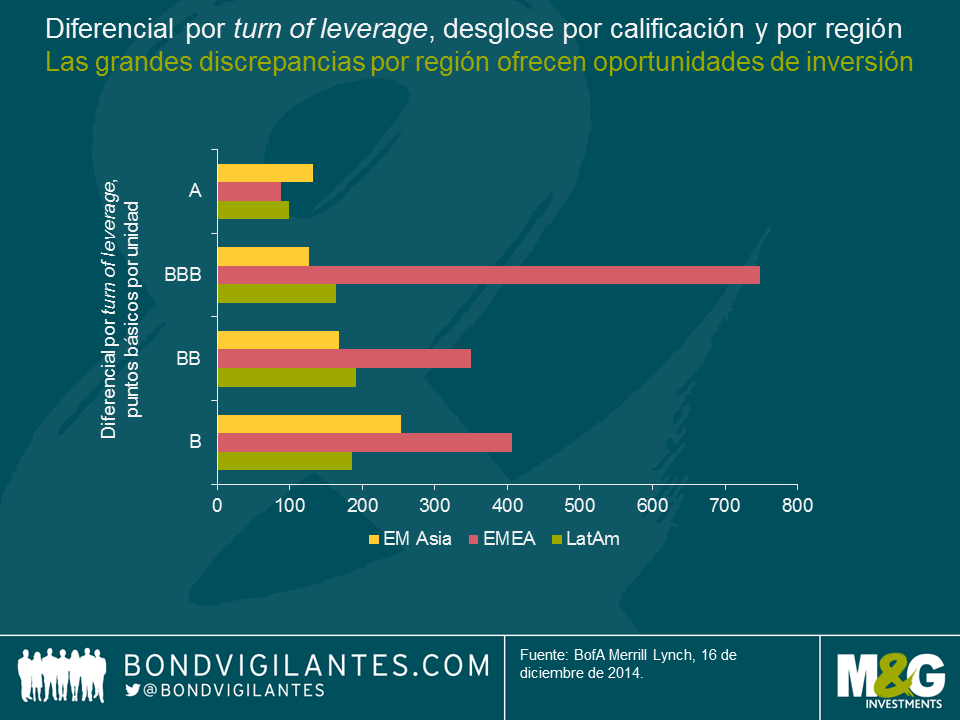

Si se analizan los diferenciales medios por turn of leverage, o unidad de apalancamiento (la cantidad de deuda igual al beneficio generado en un año), los bonos latinoamericanos con calificación BBB y BB parecen atractivos, mientras que los asiáticos ofrecen unos diferenciales por unidad de apalancamiento más elevados en la categoría B. Hay que destacar que los emisores asiáticos con calificación B son, a mi modo de ver, menos transparentes que los emisores latinoamericanos, y que la ley de quiebras de China todavía no se ha puesto a prueba en lo relativo a bonos extraterritoriales (offshore). Esto es relevante, al anticiparse un aumento de las tasas de incumplimiento en Asia del 0,9% en 2014 (hasta la fecha) a un 2,5% en 2015.

A primera vista, los diferenciales de los bonos corporativos de la Europa emergente parecen atractivos (especialmente los del segmento BBB), puesto que varios bonos rusos y ucranianos alcanzaron niveles distressed en 2014, mientras que la región muestra unos ratios de apalancamiento por lo general bajos. Dicho esto, el enorme riesgo macroeconómico bajista de la Europa emergente relega a los fundamentales corporativos a un segundo plano, habida cuenta de que muchos pronostican un default de Ucrania en 2015, a lo que se suma la incertidumbre en torno al futuro rumbo de los precios del petróleo y del rublo. Además, los diferenciales también reflejan la liquidez extremadamente baja en los mercados de la región.

En Oriente Medio, algunas emisiones sufrieron un castigo injustificado tras la fuerte caída del petróleo, y el retroceso de ciertos bonos ha elevado su atractivo.

Factores técnicos de mercado: la dinámica de oferta y demanda brindará respaldo a Asia

Con más de 170.000 millones de USD en bonos corporativos denominados en dólares emitidos en 2014, el mercado asiático supuso la mitad del volumen global de emisiones de dicho año. Según JP Morgan, China representó por sí sola cerca del 30% de este volumen. De cara al futuro, el mercado anticipa que los emisores asiáticos incrementarán su participación en la emisión global de deuda corporativa, con lo que cabe anticipar nuevos records en 2015. Por consiguiente, uno de los principales riesgos que afronta Asia es la potencial ausencia de una demanda que iguale unos niveles de oferta que se prevén históricos. No obstante, a diferencia de América Latina, los bonos asiáticos son menos sensibles a salidas de capital de los mercados estadounidenses. Además, en los últimos años, el mercado asiático ha logrado construir una base inversora local más grande y sólida, que presumiblemente contribuirá con fuerza a absorber la oferta de crédito en 2015. Quien no esté del todo convencido, que vea la solidez mostrada por Asia durante la caída sufrida por los emergentes en diciembre de 2014.

Conclusión: es probable que Asia demuestre su capacidad de resistencia y que América Latina se destaque, pero de forma volátil, en 2015.

Creo que, en cierto sentido, el reciente episodio bajista del crédito emergente ha barajado las cartas de cara a 2015: por un lado, ha generado más oportunidades de inversión en bonos corporativos latinoamericanos, y por otro, ha puesto de manifiesto la creciente capacidad de resistencia del mercado asiático a los shocks de otras regiones emergentes. En mi opinión, el aumento de los diferenciales de los bonos corporativos de la Europa emergente no ha cambiado las cosas radicalmente de cara al próximo año, ya que los riesgos geopolíticos en Rusia –y por ende en la Europa del Este– seguirán vigentes en el futuro próximo.

Mi expectativa es que, tras la caída de diciembre de 2014, la deuda corporativa latinoamericana dará impulso al crédito emergente en 2015, aunque también será escenario de una gran volatilidad debido al mayor riesgo de caídas provocadas por factores macroeconómicos reflejados en los precios. La selección de países y de valores individuales será un factor crítico a la hora de invertir en América Latina.

Teniendo en cuenta los fundamentales de las compañías, los diferenciales de los bonos asiáticos no parecen tan atractivos, con lo que no anticipo una contracción significativa de los mismos durante 2015, especialmente en el segmento high yield. Dicho esto, creo que Asia sigue siendo el mercado menos expuesto al riesgo macroeconómico bajista, y seguramente se verá apuntalado por factores técnicos positivos a lo largo del año. De este modo, la creciente capacidad de resistencia de Asia frente a la aversión al riesgo emergente podría representar una buena cobertura para el resto de la clase de activo durante eventuales fases de volatilidad en los mercados.

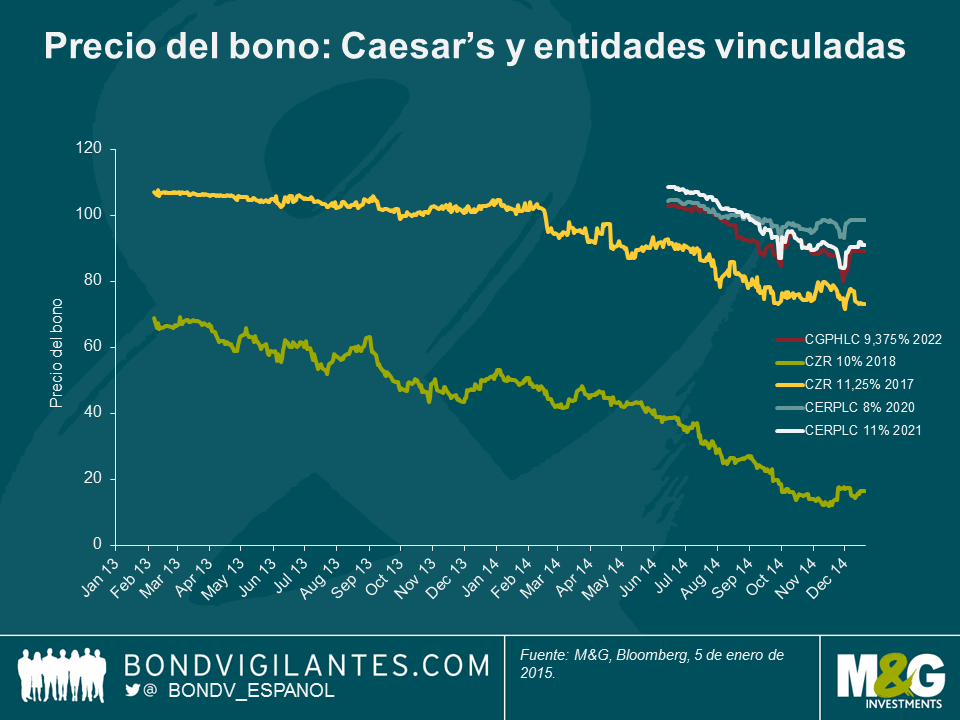

La frase «Salve César, los que van a morir te saludan» quizá fuera el epitafio por excelencia de los gladiadores hace dos mil años, pero lo más probable es que los acreedores secundarios de Caesar’s Entertainment Operating Co no compartan el sentimiento.

En 2008, TPG y Apollo Global Management, dos gigantes de la industria de private equity, lideraron la adquisición de la compañía de juegos de azar estadounidense Harrah’s Entertainment Inc, por un importe de 30.700 millones de dólares. Se trató de una de tantas en la oleada de grandes operaciones LBO de la época, fomentadas por la disponibilidad de financiación barata. La tinta apenas se había secado cuando el grupo, fuertemente endeudado, comenzó a tener dificultades al trastabillar la economía estadounidense, y su onerosa carga de deuda le impidió invertir en nuevas áreas de crecimiento, como Macao. Siete años después, los principales accionistas del grupo y los acreedores preferentes han aceptado lo inevitable, y han llegado a un acuerdo para ejecutar una importante reestructuración de la deuda a principios de 2015*.

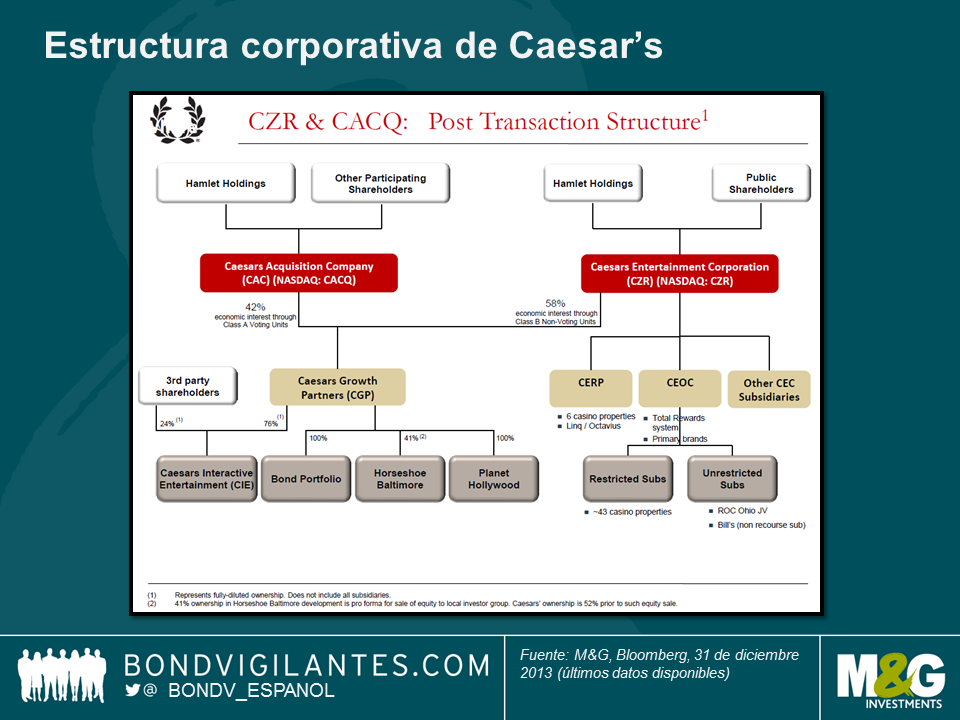

Tal como ocurrió con la quiebra de TXU en 2014, la reestructuración de Caesar’s implicará resultados muy variados para sus tenedores de bonos, debido en parte a la complejidad inherente a la estructura de capital del grupo (ver gráfico). Existen 3 entidades emisoras principales (Caesar’s Entertainment Operating Co, Caesar’s Entertainment Resort Properties, y Caesar’s Growth Properties), pero la reestructuración propuesta solamente se concentrará en una de las entidades (Caesar’s Entertainment Operating Co). La actual estructura de capital es el resultado de una serie de refinanciaciones, intercambios de activos, emisiones de renta variable y otras capas de ingeniería financiera implementadas a lo largo de los años.

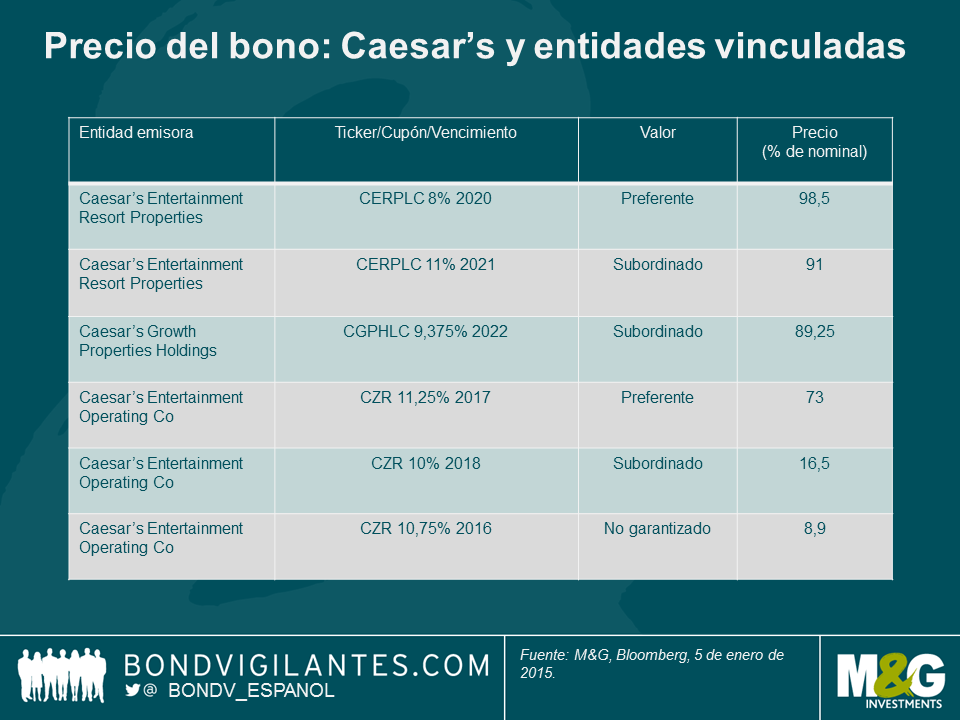

Asimismo, dentro de cada entidad emisora existen niveles claramente definidos de prelación para los diversos bonos, que van desde el mayor rango de prelación (preferente), hasta las emisiones no garantizadas. Si analizamos el nivel al que se negocian las emisiones de mayor liquidez, vemos que las recuperaciones previstas varían desde niveles cercanos al valor nominal (es decir, un impacto prácticamente nulo) para algunos bonos garantizados por derechos preferentes directos sobre diversas propiedades, hasta unos 12 centavos por dólar para algunos de los bonos nos garantizados.

Asimismo, a medida que se acercaba la determinación final de la reestructuración en 2014, la evolución de los precios de los bonos también reflejaba las diferentes posiciones de las emisiones dentro de la estructura de capital del grupo. Las emisiones no garantizadas, que ya de por sí cotizaban a niveles muy deprimidos a principios de 2013, acusaron nuevas pérdidas cercanas al 75% durante los dos años siguientes, producto de sus ajustes al valor de mercado.

El incumplimiento de Caesar’s es otro ejemplo que ilustra el riesgo potencial que conlleva invertir en una compañía con un elevado nivel de apalancamiento, aunque también nos muestra cómo una parte de la asimetría inherente de la inversión en deuda corporativa (gran riesgo de pérdida del capital invertido con un potencial al alza limitado) puede mitigarse invirtiendo en los instrumentos más preferentes de la estructura de capital del emisor. Por consiguiente, la pregunta más importante que los inversores en bonos deben hacerse no es necesariamente «si deberían» prestarle a una compañía, sino más bien «en qué parte» de la estructura de capital deberían arriesgar su dinero.

Nota: M&G es titular de bonos de Caesar’s Entertainment Resort Properties.

* Depende de la aprobación de otros acreedores y de los tribunales de los Estados Unidos.

Confirmo que consiento recibir información sobre Bond Vigilantes y los productos y servicios de M&G Securities Limited.

Utilizaremos la dirección de correo electrónico y los datos personales facilitados para enviar esta información. En el caso de ser un cliente actual, el hecho de enviar los datos de contacto y recibir esta información sustituirá cualquier elección anterior que se haya realizado con respecto a la información de marketing.

Puedes darte de baja del servicio de marketing en cualquier momento, a partir del cual no enviaremos más información de marketing, seleccionando el enlace «Darse de baja» en todas las comunicaciones.