Europa necesita un paquete alemán de estímulo fiscal, pero no lo va a conseguir

Teóricamente, el gobierno alemán podría pedir dinero con rentabilidad negativa si emitiera hoy deuda de corto vencimiento. La rentabilidad de la deuda a más largo vencimiento está en un mínimo record. ¿Podría suponer este hundimiento de las rentabilidades una bendición para Alemania y Europa? Dos economistas del Fondo Monetario Internacional (FMI) lo creen así. De hecho, el tozudo objetivo del gobierno alemán de “déficit cero” (equilibrio presupuestario) puede ser equivocado en este momento del ciclo económico si la Eurozona quiere continuar con todos los miembros que ahora la componen.

En un documento de trabajo reciente titulado “El capital público: ¿Cuánto ayudaría a Alemania y a la Zona Euro elevar la inversión pública alemana?” los economistas del FMI Selim Elekdag y Dirk Muir subrayan la conveniencia de un aumento del gasto en infraestructuras. Alegan que elevar la inversión pública no sólo estimularía la demanda doméstica a corto plazo, sino que elevaría la producción nacional a largo plazo, y generaría consecuencias beneficiosas en la zona euro.

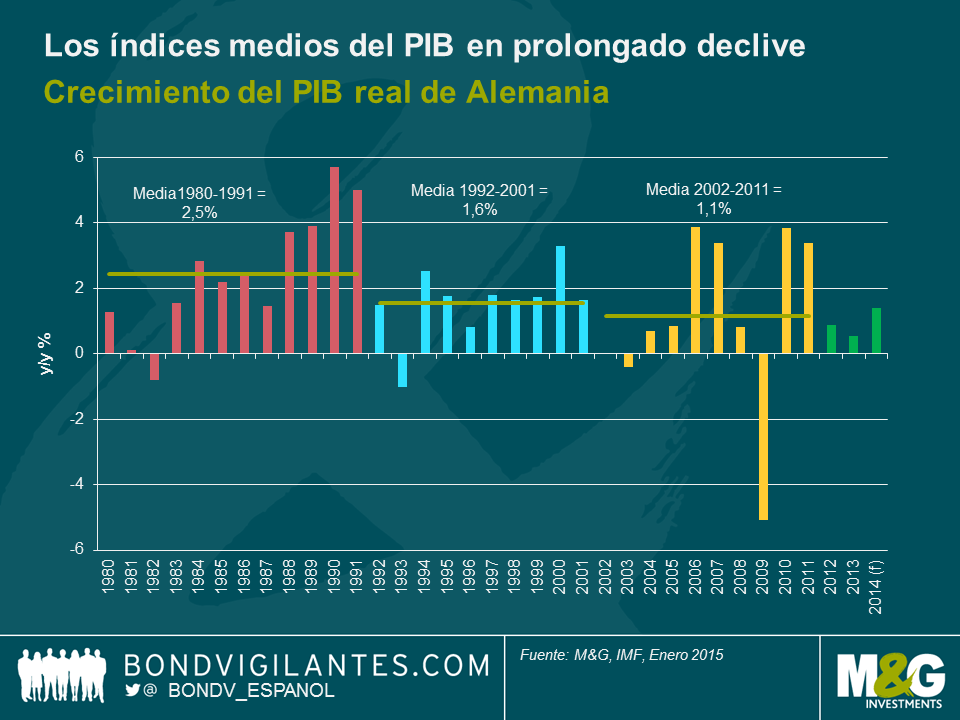

La inversión pública en Alemania es la segunda más baja de la OCDE (1,5% del PIB), mientras la inversión pública neta es negativa desde el año 2003. Años de infra-inversión han llevado a un deterioro de los activos públicos, lo que indica que éste es un buen momento para invertir más en infraestructuras públicas. Hay áreas a las que beneficiaría especialmente un programa de infraestructuras públicas, como, por ejemplo, los puentes y carreteras deteriorados. Teniendo en cuenta que los índices medios del PIB llevan descendiendo desde 1980, y que últimamente han estado por debajo de la tendencia, la economía alemana podría utilizar una inyección de energía para estimular el crecimiento económico y se beneficiaría enormemente de algunas medidas de estímulo añadidas. A diferencia del consumo público, que si no se sostiene suele proporcionar un impulso a corto plazo al crecimiento económico, un aumento en la inversión pública alemana elevaría el PIB doméstico de forma más duradera, tanto en el corto como en el largo plazo, ya que los proyectos de infraestructuras se convierten en capital productivo público.

Los economistas del FMI creen que un aumento de la inversión pública alemana del 0,5% del PIB durante 4 años (algo que es posible según las leyes fiscales alemanas) tendría como consecuencia un aumento del PIB real del 0,75%. Y además, algo también muy importante, es que el programa de gasto elevaría el crecimiento de la zona euro, y donde más se sentiría este aumento sería en el PIB real de Grecia, Irlanda, Italia, Portugal y España (tomadas en conjunto) donde alcanzaría el 0,3%. El efecto colateral sobre el resto de la zona euro se transmite a través de dos canales principales. En primer lugar, los efectos positivos para otros países de la zona euro vendrían de que Alemania demandaría más productos de sus socios comerciales de la zona euro. En segundo lugar, el índice de inflación sería más alto en Alemania, a medida que la demanda aumentase, lo que tendría como consecuencia una depreciación del tipo de cambio real para el resto de la zona euro, consiguiendo así que estos países fueran más competitivos. Esto es vital en un momento en el que Europa está peleando para generar cualquier tipo de crecimiento que pueda conseguir.

El declive de las expectativas de inflación en toda Europa, y cierta estabilización en las perspectivas de los países periféricos, ha hecho que se hundieran las rentabilidades no sólo para Alemania sino también para el resto de la Eurozona. Si los políticos europeos pudieran aunar sus fuerzas y aprovechar las bajas rentabilidades actuales (como les ha rogado que hagan el presidente del BCE, Mario Draghi) y se embarcasen en una iniciativa coordinada para aumentar la inversión pública en toda Europa, esto tendría consecuencias importantes sobre la producción económica. Un estímulo fiscal coordinado (definido como un aumento de la inversión pública equivalente al 1% del PIB durante 2 años, financiado con deuda) en la zona euro generaría un aumento sostenido del 1,2% del PIB alemán y del 1,1% del PIB de los otros países de la zona euro. Si las cifras encajan, ¿por qué el gobierno alemán no va a actuar?

La respuesta reside en los puntos de vista del electorado alemán. Existe el temor dentro de Alemania de acabar subvencionando indefinidamente a la periferia europea (algo parecido a cómo Alemania Occidental ha tenido que subvencionar a Alemania Oriental durante los últimos 25 años sin que se vea cuándo va poder dejar de hacerlo). Para evitar llegar a una situación en la que el gobierno alemán tenga que pagar la cuenta de la deuda periférica europea, Alemania está intentando reforzar la austeridad de toda la zona euro. La única forma de que pueda hacerlo de forma creíble es con el ejemplo, como los padres a la hora de enseñar a los niños a comer verduras. Si Alemania elevara la inversión pública y comenzara ahora a tener déficit, no tendría autoridad moral ninguna para exigir a los países de la periferia que mantuvieran la disciplina presupuestaria.

Por ello, en esta fase, parece que el proyecto “déficit cero” es lo que atrae al gobierno y al electorado alemán. La iniciativa coordinada que Europa necesita – una combinación de política de estímulos fiscales y monetarios – no parece posible de alcanzar. Sin el esfuerzo coordinado de los políticos, es difícil imaginar cómo podrá Europa generar niveles de vida más altos a largo plazo para sus 330 millones de habitantes.

El valor de las inversiones fluctuará, por lo que el precio de los fondos puede subir o bajar, y es posible que no recupere la inversión inicial. Las rentabilidades pasadas no son un indicativo de las rentabilidades futuras.

17 años de artículos de opinión

Descubre el extenso historial de posts en la sección de nuestro archivo "Blast from the Past". Aquí puedes consultar los posts publicados en el blog este mes o ¡los de hace 5, 10 o 15 años atrás!

Bond Vigilantes

Recibe las actualizaciones de Bond Vigilantes