Título de deuda pública

Miedo y codicia — Oferta y demanda

Por Andrew Chorlton

30 enero 2025

Las compañías de energía de todo el mundo están acusando en gran medida el actual entorno de precios del petróleo. En el caso específico de los proveedores energéticos del segmento high yield en Estados Unidos, contar con suficiente liquidez financiera (efectivo, crédito bancario, etc.) para cubrir sus obligaciones ante la presión que el fuerte abaratamiento del crudo ejerce sobre sus beneficios se ha convertido en una prioridad. Incluso en aquellas que no se hallan especialmente endeudadas, mantener niveles de liquidez adecuados hasta que se recuperen los precios del petróleo será un factor determinante para su supervivencia. En este contexto, es probable que la mayoría de las compañías relacionadas con la energía experimenten un aumento pronunciado del apalancamiento (y por consiguiente, del riesgo financiero) durante los próximos meses debido a la debilidad de los precios.

Una fuente clave de liquidez para estas empresas la constituyen sus líneas de crédito bancario respaldadas por activos, y específicamente sus líneas basadas en reservas (RBL, por sus siglas inglesas), vinculadas a las reservas probadas de cada compañía individual, principalmente de petróleo y gas natural. Estas RBL suelen incorporar cláusulas o estipulaciones contractuales (covenants) que obligan al prestatario a cumplir ciertos requisitos financieros, y en la mayor parte de los casos, el grupo bancario que las proporciona las reevalúa cada seis meses. Obviamente, el descenso de los precios del petróleo ha supuesto una caída del valor de las reservas de la mayoría de las compañías, y el consiguiente ajuste a la baja de las RBL reducirá la disponibilidad de crédito.

Este ajuste no tardará en realizarse, y se anticipa que muchas compañías de exploración y producción (E&P) infringirán las cláusulas financieras que deben cumplir en el marco de las RBL, incluso si se produce una recuperación modesta de los precios del crudo. Nuestra expectativa es que el grueso de los grupos bancarios brindarán apoyo al sector durante la temporada de revisión en la primavera. Por otra parte, creemos que muchas compañías lograrán pactar una relajación de cláusulas con los bancos, que se muestran dispuestos a dar a sus clientes un amplio margen de maniobra para navegar el actual entorno de precios de las materias primas.

La semana pasada, la compañía de E&P estadounidense EXCO Resources anunció haber acordado con su grupo bancario una revocación de dichas estipulaciones contractuales, a cambio de una reducción cercana al 20% de su RBL. Las entidades redujeron la base de crédito de la compañía de 900 a 725 millones de dólares. El acuerdo revisado también suspende la cláusula existente sobre el ratio de apalancamiento total (esencialmente un límite máximo del apalancamiento financiero total impuesto por el grupo bancario) hasta el cuarto trimestre de 2016; en ese momento se reinstaurará a un nivel de 6 veces deuda/EBITDA (una medida del endeudamiento de una empresa en comparación con su beneficio de explotación), para ir disminuyendo gradualmente hacia 4,5 veces hasta el primer trimestre de 2018.

No obstante, los bancos no obraron de este modo por puro altruismo, ya que la línea revisada añade una cláusula de apalancamiento en deuda preferente garantizada de 2,5 veces (que limita la cantidad de apalancamiento permitida en la posición que ocupan los bancos en la estructura de capital de la empresa) y un ratio de cobertura de intereses de 2,0 veces; de esta forma, se aseguran una avenida abierta para renegociar la RBL si las circunstancias se deterioran considerablemente más de lo esperado.

Esta es una noticia alentadora, pues refuerza nuestra tesis de que los bancos brindarán respaldo a sus clientes de E&P, especialmente teniendo en cuenta que EXCO no es una compañía en apuros o extremadamente apalancada (en términos relativos): su apalancamiento neto en el tercer trimestre de 2014 rondaba 3,5 veces deuda/EBITDA, pero se anticipaba que esta medida aumentaría en gran medida en 2015 debido a la coyuntura actual de precios del petróleo. La reducción del 20% en la RBL también encaja con nuestra expectativa de que la mayoría de las compañías experimentarán reducciones moderadas pero manejables de RBL. Todo esto no significa que la compañía ya no corra peligro, ya que el entorno de explotación todavía es extremadamente difícil, pero la relajación de cláusulas le proporciona un balón de oxígeno para navegar menos preocupada por la perspectiva de violación de cláusulas o por la posibilidad de quedarse sin liquidez a corto plazo. El mercado ha respondido de forma positiva a la noticia: el bono 2018 en dólares de EXCO ha ganado 7 puntos (cotizaba a 68 antes de hacerse pública la noticia).

Pese a no sentar necesariamente un precedente (otras compañías en situación más precaria han renegociado con éxito sus cláusulas contractuales), la noticia de EXCO es tranquilizadora, al ilustrar el respaldo bancario al sector; de cara a las próximas semanas y meses, anticipamos circunstancias similares en muchas compañías estadounidenses de E&P en el segmento high yield. Con varios bonos de este tipo de emisores cotizando entre 60 y 90 (es decir, entre un 60% y un 90% de su valor nominal), existe potencial de revalorización y oportunidades para invertir en el sector, siempre que uno comprenda y sea capaz de identificar a aquellas compañías que poseen suficiente liquidez o que tengan posibilidades de verse respaldadas por sus grupos bancarios.

En 1714, el poeta inglés Bernard Mandeville publicó un poema titulado «La fábula de las abejas: o vicios privados, beneficios públicos» (The Fable of the Bees: or Private Vices, Public Benefits). Se trataba de una sátira acerca de una próspera colmena de abejas, que disfrutaban una vida de lujos. Un día, algunas abejas comenzaron a quejarse de que su estilo de vida carecía de toda virtud, lo que finalmente llevó a las abejas a alejarse de la avaricia y extravagancia. Esto se tradujo en una acelerada pérdida de prosperidad en tanto las abejas abandonaron sus hábitos derrochadores. Esta es precisamente la paradoja de Mandeville: la frugalidad y virtud no son conducentes a la prosperidad ni el dominio del ámbito comercial. Si las personas gastan más, terminarán teniendo más.

En ese momento, se trataba de una concepción bastante revolucionaria, pues los preceptos convencionales indicaban que la mejor manera de ser próspero era mediante el ahorro, y no el gasto. Sin embargo, si las personas compraran más, esto podría crear un círculo virtuoso donde todos podrían beneficiarse. Habría más empleos, mejores salarios, beneficios más altos y una mejor calidad de vida.

Eso fue hace 300 años. El mundo desarrollado de hoy está determinado por el consumo. En general, dejamos de producir cosas hace mucho tiempo. Las compañías rápidamente externalizaron sus operaciones manufactureras a otros países, ansiosos por beneficiarse de los bajos salarios que ofrecían los mercados emergentes. En consecuencia, los precios de los bienes se hicieron cada vez más baratos a medida que las empresas trasladaban algunos de sus ahorros de costes a los consumidores finales.

En EE.UU., el consumo de las familias (medido por el valor de mercado de todos los bienes y servicios adquiridos por las familias) representa cerca del 68 por ciento del PIB. En el Reino Unido la cifra se sitúa en torno al 65 por ciento del PIB. En Alemania y Japón, el consumo representa respectivamente un 56 y un 61 por ciento del producto. Es decir, en las economías desarrolladas más grandes, el consumo representa dos terceras partes del PIB. En líneas generales, se considera que un sólido crecimiento del consumo se traduce en un repunte del crecimiento económico.

Nada de esto es nuevo en el mundo de la economía y la formulación de políticas, pero lo que sí podemos considerar como novedoso son las ideas recogidas en un documento publicado por el FMI al final del año pasado titulado «Los ricos y la Gran Recesión» (The Rich and the Great Recession). Los autores analizaron la recesión de 2008-09 en Estados Unidos y concluyeron que los preceptos macroeconómicos convencionales no explicaban la crisis adecuadamente. Los autores proponen que la clase rica (es decir, las familias que ocupan el 10% superior en términos de ingresos y cuyos patrimonios netos medios ascienden a 3,3 millones de USD) fue la principal responsable de la volatilidad del consumo durante el ciclo de auge y caída (el documento no considera los aspectos financieros de la crisis).

Aunque la crisis financiera tuvo lugar hace más de seis años, los economistas siguen escarbando entre los escombros de la economía global en busca de los causales de la crisis. En este sentido, han surgido dos narrativas macroeconómicas fundamentales:

Ambas narrativas se concentran en la clase media (que se define como el 90% más pobre de las familias estadounidenses, según el nivel de ingreso familiar), y en el impacto que tuvieron los precios de la vivienda en el consumo y la tasa de ahorro. No obstante, lo interesante del documento del FMI es que incluye un nuevo análisis acerca del comportamiento de la clase rica en la antesala a la crisis, especialmente porque las dos narrativas mencionadas ignoran el papel que esta clase desempeñó en el ciclo de auge y caída. Consideramos que los responsables de las políticas económicas podrían extraer conclusiones importantes si su objetivo es reactivar el crecimiento económico.

Por lo general se da por hecho que los ricos tienen una menor propensión marginal al consumo que las clases menos pudientes, y el hecho de que la tasa de ahorro de las familias estadounidenses se haya reducido durante un periodo de 30 años hasta un 2,5% sugiere que la narrativa de la riqueza es la más acertada, teniendo en cuenta que los aumentos significativos del patrimonio impulsaron el consumo.

Por el contrario, para que la narrativa de la desigualdad sea cierta, los economistas tendrían que observar un incremento en la tasa de ahorro en tanto el desplazamiento en la distribución de los ingresos a favor de los ricos genera un excedente de ahorro. En su mayoría, los economistas intentan explicar este acertijo (desigualdad creciente y disminución en la tasa de ahorro) sugiriendo que la reducción del ahorro de la clase media fue mayor que el incremento del ahorro de la clase rica. No obstante, los economistas del FMI consideran que la explicación más plausible del descenso en la tasa de ahorro de hecho fue el incremento del consumo de la clase media, que vino acompañado por un descenso en la tasa de ahorro de los ricos.

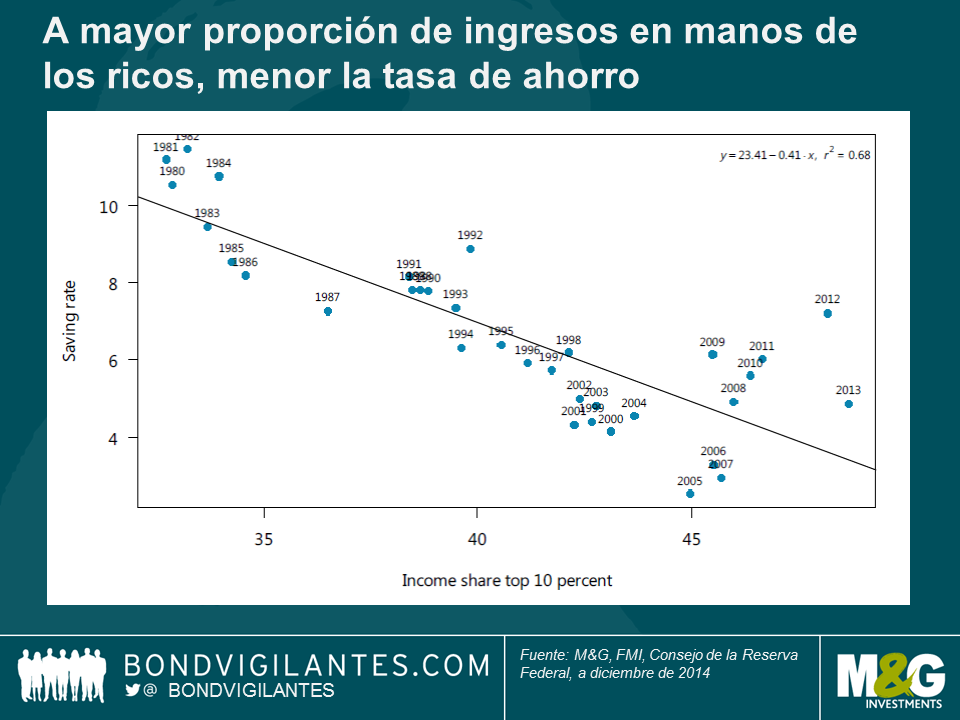

Considero errada la teoría que atribuye a la clase media el descenso de la tasa de ahorro y el subsiguiente encarecimiento de la vivienda. En primer lugar, el descenso de la tasa de ahorro es un fenómeno que se viene observando durante décadas y ciertamente antecede a la recesión de 2008. Además, la clase rica representa actualmente una proporción tan grande del ingreso que es muy difícil que su tasa de ahorro se desvíe significativamente de la media. El siguiente cuadro muestra una correlación marcadamente negativa entre la proporción de ingresos en manos de la clase rica y la tasa de ahorro. Es decir, a mayor proporción de los ingresos en manos de los ricos, menor la tasa de ahorro agregada.

La conclusión principal es que la clase rica tiene que haber tenido un papel clave en la evolución del ciclo de auge y caída del consumo, porque fue precisamente este segmento el que recibió la mayor tajada de los ingresos y el crecimiento patrimonial durante el periodo. Hoy por hoy, la desigualdad de ingresos en Estados Unidos se sitúa en un máximo histórico: el 10% más rico posee el 85% de los activos financieros. La expansión cuantitativa y el mínimo histórico de los tipos de interés han impulsado aún más el valor de estos activos financieros, habida cuenta del reajuste de las carteras de inversión en busca de inversiones de mayor rentabilidad.

Los autores concluyen que «los ricos representan ahora una parte tan grande de la economía, y sus patrimonios son tan grandes y volátiles, que el efecto riqueza sobre su consumo tiene actualmente un impacto considerable en la economía. Sin duda, es probable que la clase rica haya sido la principal responsable de la volatilidad del consumo agregado durante el ciclo de auge y caída». Esta conclusión se opone radicalmente a las narrativas convencionales sobre el ciclo económico, que se concentran en el papel de la clase media.

Los ricos son cada vez más el principal determinante del crecimiento del consumo general, a su vez el principal componente del crecimiento económico de las economías desarrolladas. Si los responsables de la política económica quieren impulsar el PIB deberían alentar a los ricos a consumir más y a reducir su tasa de ahorro.

Las observaciones de Mandeville hace 300 años siguen siendo pertinentes en el presente: en el siglo XXI, las economías desarrolladas dependen de los ricos.

En los últimos años, el fuerte crecimiento del mercado de deuda corporativa híbrida (de empresas no financieras) ha brindado a los inversores de renta fija la oportunidad de acceder a un flujo de ingresos similar al de la renta variable. Al igual que las acciones, los bonos híbridos son de naturaleza perpetua (aunque contemplan una opción de amortización anticipada), y otorgan al emisor cierto grado de discrecionalidad sobre el pago de cupones. Además, pese a gozar de prioridad sobre las acciones ordinarias en el caso de una liquidación, están contractualmente subordinados a la deuda preferente, que suele emitirse más comúnmente.

Como ya dijimos en 2010, los incentivos para emitir capital híbrido son evidentes. Por un lado, las agencias calificadoras asumen que el capital híbrido recibe cierto beneficio vinculado al componente de renta variable, dependiendo del emisor y estructura correspondientes, lo cual brinda un respaldo a la calificación crediticia de un emisor que tradicionalmente tendría que proceder de su capital propio. Por otra parte, los valores híbridos no requieren que sus tenedores existentes sufran diluciones y ni se sacrifican derechos de voto. Aunado a esto, los emisores también pueden considerarlos como deuda a efectos fiscales, lo que les permite deducir los cupones de la renta gravable.

Desde la perspectiva del emisor, la lógica económica podría describirse conforme a los siguientes supuestos básicos: como media, una compañía europea puede emitir renta variable a un 7% y deuda preferente a un 1,5%, lo cual se traduce en un 1% después de impuestos. Asumamos también que las agencias calificadoras otorgan una consideración de renta variable del 50% al capital híbrido.

De tal manera, para que una compañía obtenga una combinación 50/50 de renta variable/deuda, su tesorero puede emitir valores híbridos, digamos a un 3%, cuyo verdadero coste es del 2% después de impuestos, o emitir una combinación de un 50% de valores de renta variable al 7% y un 50% de deuda preferente al 1% después de impuestos. El coste combinado de esta última opción sería del 4%, es decir, aproximadamente un 2% más caro que la emisión de valores híbridos.

Teniendo en cuenta lo anterior, los argumentos a favor de la emisión de capital híbrido son bastante contundentes, con lo que estos valores probablemente seguirán presentes en los mercados de renta fija durante los próximos años. Desde la perspectiva de un inversor, no obstante, quizás sea necesario matizar los argumentos a favor de estas emisiones.

Como todo activo financiero, el mercado de capital híbrido se ha visto apuntalado por un tipo de descuento sumamente favorable en los últimos años. En un mundo caracterizado por rentabilidades escasas y el deseo de exposición a las emisiones de grandes multinacionales, el mercado híbrido satisface muchos criterios. De hecho, para replicar la rentabilidad media que ofrecen los valores corporativos híbridos con una calificación media de BBB/BBB-, un inversor tendría que invertir en la deuda preferente de empresas calificadas BB-/B+, lo que equivaldría a perder cuatro escalones de calificación. Además, debido a la subordinación contractual, no hay que olvidar que los valores híbridos reciben calificaciones varios escalones por debajo de las de sus emisiones primarias.

Sumado a lo anterior, el capital híbrido ya ha sido uno de los principales beneficiarios de la expansión de los balances de los bancos centrales en los últimos años; solo en enero, estas emisiones arrojaron una rentabilidad del 2,73% después del anuncio del programa de QE por parte del BCE. Considerando que la renta fija corporativa industrial de alta calidad ofrece rentabilidades prácticamente nulas, el ratio de capital híbrido y deuda preferente parece más atractivo que nunca; con el denominador tan cerca de cero, no obstante, es recomendable obrar con prudencia.

Ante la gran avidez de los inversores europeos por tener exposición a una rentabilidad de alta calidad, cabe esperar que tanto emisores como inversores continúen inclinándose por este mercado. Ahora bien, queda por ver si dentro de varios años los actores a ambos lados de la ecuación sentirán o no el mismo afecto por este tipo de valores.

Imagínese la escena: una sala de juntas en el piso 40, ventanas de vidrio laminado de suelo a techo, con vistas a la City londinense. A la mesa de caoba pulida se sienta Hans Schmidt, director financiero de una importante empresa mundial de productos de consumo. Entra con paso firme Chad Jefferson III, “el As”, el último de una larga lista de banqueros de inversión asignados a cubrir su compañía. Detrás de Chad, un séquito de cinco banqueros junior con atuendo impecable, cuyo único cometido parece ser el de llevar los paquetes de presentaciones de este.

—¡Hans, colega! ¡Choca esos cinco! —casi grita Chad mientras cruza la sala con la mano en alto.

Hans lo mira inexpresivamente, negándose a corresponder a un saludo tan vulgar. En vez de ello, se levanta y le tiende la mano.

—Hola, Sr. Jefferson —murmura, algo irritado ya.

—Los suizos me encantáis, siempre tan formales. ¡Es impresionante! —dice Chad, sonriendo de oreja a oreja y estrechándole la mano.

—Sí, bueno. Mire, Chad, he accedido a esta reunión porque usted dijo que tenía una oportunidad única para nuestro negocio. Así que si no le importa, vayamos al grano.

—Muyyyy bien. Pues vamos a ello. —Chad se vuelve hacia uno del séquito—. Jean-Phillippe —le espeta—, mueve el culo y dale una presentación a Herr Schmidt, ¡venga, arreando!

—Vale, iré al grano —dice, apartando a un lado la presentación en la que Jean-Phillippe ha estado trabajando hasta las 4 de la madrugada—. Ahora que el BCE se ha puesto finalmente las pilas y nos ha dado una QE como Dios manda, una buena parte del mercado de bonos europeos cotiza con rentabilidad negativa. Esto significa que la perspectiva de financiar tu empresa de forma barata es mejor que nunca, amigo mío. Se trata de lo siguiente…”

Chad se inclina hacia Hans y, casi inaudiblemente, asesta el golpe final.

—Con nuestra ayuda, tu compañía, Hans, podría emitir un bono sin coste alguno. —Se pone en pie de un salto y empieza caminar nerviosamente.

—¡Hablo de cero cupón, Hans! ¡Dinero gratis! ¡Sin intereses! Es pura poesía. Piénsalo, un bono de 500 millones de € emitido a un coste de financiación cero. Podemos refinanciar un buen cacho de vuestra deuda y reducir los costes por intereses a cero. Esta ricura repercute directamente en el beneficio. Hablo de un espaldarazo al BPA de los buenos, colega. La junta te querrá por ello, Hans. ¡No te lo pienses! ¡BUM! —Para dar énfasis a este punto, Chad hace un mate con la presentación en una papelera que tiene al lado, lo cual arranca una mueca de dolor a Jean-Phillippe.

—Vale, le escucho —le dice Hans a Chad, volviéndose hacia él—. Esto parece interesante. ¿Pero por qué iba a querer un inversor comprar bonos de mi compañía sin un cupón positivo? ¿No es esa precisamente la idea de invertir en deuda corporativa?

—Excelente pregunta, Hans. Pero de lo que aquí se trata es de elegir el menor de dos males. Si eres un inversor en renta fija, comprar bonos de una compañía respetada como la tuya con una rentabilidad cero puede seguir siendo mejor opción que comprar deuda pública con una rentabilidad negativa al vencimiento. Al fin y al cabo, sigues consiguiendo un diferencial positivo. Además, si crees que vamos a sufrir deflación en la eurozona, una rentabilidad cero en términos nominales sigue comportando una rentabilidad real positiva. En cualquier caso, sales ganando. ¡Es una locura, lo sé, pero es así!

Chad termina y se sienta, sonriendo todavía más ampliamente que antes y conteniendo las ganas de lanzar los brazos al aire en señal de triunfo.

Fin

Ni que decir tiene, todo lo anterior es total y absoluta ficción (y muy mal escrita), pero nos estamos acercando a un punto en que tales conversaciones podrían ser posibles.

En su comunicado diario a los inversores del 4 de febrero, Jim Reid, de Deutsche Bank, señalaba que el bono en euros de vencimiento 2016 de Nestlé había cerrado a una rentabilidad negativa del 0,002%.

En esencia, el mercado está enviando una señal sin precedentes a los emisores corporativos de calificación elevada. Les está diciendo: “no os vamos a exigir una rentabilidad nominal positiva por prestaros dinero”.

La consecuencia directa de esto es una posible reducción adicional de los costes de financiación para la deuda a corto plazo, especialmente para las compañías con grado de inversión. Esto podría conllevar otra ronda más de abaratamiento de los costes de financiación. Además, hasta es posible que veamos por primera vez emisiones de bonos a corto plazo con rentabilidad nula. Sin duda, un mundo feliz.

Matt’s and James’s recent blogs outlined some of the issues markets face when rates go negative. This is obviously no longer just a theoretical debate, but has real investment implications. Why do investors accept sub-zero rates when they can hold cash ?

Las recientes entradas de Matt y de James en el blog destacan algunos de los problemas que plantean los tipos de interés negativos en el mercado. Es obvio que este debate ya ha trascendido el plano meramente teórico, y que las implicaciones en el contexto inversor son reales. ¿Por qué motivo aceptan los inversores tipos de interés inferiores a cero cuando tienen la opción de mantener su capital en efectivo?

Para recapitular, tomemos el franco suizo a modo de ejemplo. Desde una perspectiva puramente económica, para un ahorrador no tiene sentido depositar un billete de francos en una cuenta bancaria que ofrezca un interés negativo, ya que al ir a retirarlo recibiría un importe inferior, debido a dicho interés (no cobrado, sino pagado).

Sin embargo, el ahorrador asume un riesgo al mantener su dinero en efectivo, pues no recibe los beneficios de seguridad implícitos en el uso de una cuenta bancaria (que equivale a una caja de seguridad electrónica). Utilizar una caja fuerte tradicional no es tan conveniente como una cuenta bancaria, pero si las tasas de depósito se tornan más y más negativas, tal opción tendría cada vez más sentido. Esta demanda de efectivo físico, en lugar de su contraparte electrónica, no se limita a las cuentas de efectivo; en teoría, los inversores en bonos también deberían vender sus bonos y mantener «efectivo en una caja» en tanto la estructura temporal de los tipos de interés se sitúa por debajo de cero. ¿Es eficiente proceder de este modo?

El mayor problema de usar papel moneda como instrumento de ahorro es que su liquidez inherente también lo hace vulnerable a robos e incendios. Desde la perspectiva de un individuo, el mejor punto de partida sería usar una caja de seguridad a prueba de incendio en un banco o en un lugar seguro fuera de casa. Sin embargo, la solución óptima depende de las economías de escala que se puedan lograr. ¿Es fácil hacerlo?

Como inversor, la diversidad tiene sentido. Un individuo debería distribuir su posición en efectivo en una amplia selección de cajas de seguridad, en una diversa gama de lugares seguros. Sin duda un mejora, pero hoy en día poco práctico. No obstante, podría haber una manera de cumplir los objetivos mencionados de forma relativamente eficiente y barata.

En un entorno de tipos de interés negativos, es probable que exista un número suficiente de inversores que quieran mantener posiciones en efectivo al portador si un banco o institución desarrollara una red de cajas de depósito con altas prestaciones de seguridad. Esta red ofrecería un elevado grado de seguridad y diversificación en lo que respecta a la ubicación del efectivo, y este podría ponerse a disposición del inversor fácilmente mediante la emisión física, o preferiblemente electrónica, de certificados de depósito. Con ello, el inversor podría transferir el dinero sin contratiempos, ya que solo tendría que acudir a su centro de depósito más cercano para depositar o retirar el efectivo, o a su sucursal bancaria más cercana si el banco accede a depositar o retirar físicamente el efectivo en su nombre. Básicamente, esta opción equivale a una cuenta bancaria en la que el efectivo no se presta, pero incurre una comisión por custodia. En el caso extremo, en teoría incluso podrían desarrollarse mercados en los que poder negociar emisiones de derivados vinculados al efectivo depositado en centros de custodia, y así permitir a individuos y grandes instituciones gestionar el dinero en efectivo como un instrumento de ahorro sin una rentabilidad negativa. Así podría desarrollarse una nueva industria de ahorro eficiente en un entorno de rentabilidades negativas, limitando de este modo los efectos adversos del límite cero de los tipos de interés a corto y largo plazo.

Un efecto secundario sería que todo este ahorro debería mantenerse en dinero físico, lo cual significaría un aumento de la demanda de billetes; ahora bien, si el efectivo se mantiene en custodia y no se presta, la oferta de dinero para las transacciones normales en la economía se reduciría. La cosa está comenzando a parecer deflacionaria, y va en contra del objetivo de la política de tipos negativos.

Siempre que el efectivo exista en formato físico al portador, es difícil ver cómo se pueden mantener unos tipos de interés negativos en una economía en la que la deuda pública y el efectivo constituyen, en virtud de su fungibilidad absoluta, pasivos de una misma entidad. En su peor encarnación, una política monetaria de tipos negativos podría fomentar una espiral deflacionaria. Quizás la única opción de política disponible para crear inflación sea adoptar una QE real y no conservadora, tal como expuse en mi última entrada del blog.

Confirmo que consiento recibir información sobre Bond Vigilantes y los productos y servicios de M&G Securities Limited.

Utilizaremos la dirección de correo electrónico y los datos personales facilitados para enviar esta información. En el caso de ser un cliente actual, el hecho de enviar los datos de contacto y recibir esta información sustituirá cualquier elección anterior que se haya realizado con respecto a la información de marketing.

Puedes darte de baja del servicio de marketing en cualquier momento, a partir del cual no enviaremos más información de marketing, seleccionando el enlace «Darse de baja» en todas las comunicaciones.