Si el objetivo es generar crecimiento económico, se debe alentar el consumo de los ricos

En 1714, el poeta inglés Bernard Mandeville publicó un poema titulado «La fábula de las abejas: o vicios privados, beneficios públicos» (The Fable of the Bees: or Private Vices, Public Benefits). Se trataba de una sátira acerca de una próspera colmena de abejas, que disfrutaban una vida de lujos. Un día, algunas abejas comenzaron a quejarse de que su estilo de vida carecía de toda virtud, lo que finalmente llevó a las abejas a alejarse de la avaricia y extravagancia. Esto se tradujo en una acelerada pérdida de prosperidad en tanto las abejas abandonaron sus hábitos derrochadores. Esta es precisamente la paradoja de Mandeville: la frugalidad y virtud no son conducentes a la prosperidad ni el dominio del ámbito comercial. Si las personas gastan más, terminarán teniendo más.

En ese momento, se trataba de una concepción bastante revolucionaria, pues los preceptos convencionales indicaban que la mejor manera de ser próspero era mediante el ahorro, y no el gasto. Sin embargo, si las personas compraran más, esto podría crear un círculo virtuoso donde todos podrían beneficiarse. Habría más empleos, mejores salarios, beneficios más altos y una mejor calidad de vida.

Eso fue hace 300 años. El mundo desarrollado de hoy está determinado por el consumo. En general, dejamos de producir cosas hace mucho tiempo. Las compañías rápidamente externalizaron sus operaciones manufactureras a otros países, ansiosos por beneficiarse de los bajos salarios que ofrecían los mercados emergentes. En consecuencia, los precios de los bienes se hicieron cada vez más baratos a medida que las empresas trasladaban algunos de sus ahorros de costes a los consumidores finales.

En EE.UU., el consumo de las familias (medido por el valor de mercado de todos los bienes y servicios adquiridos por las familias) representa cerca del 68 por ciento del PIB. En el Reino Unido la cifra se sitúa en torno al 65 por ciento del PIB. En Alemania y Japón, el consumo representa respectivamente un 56 y un 61 por ciento del producto. Es decir, en las economías desarrolladas más grandes, el consumo representa dos terceras partes del PIB. En líneas generales, se considera que un sólido crecimiento del consumo se traduce en un repunte del crecimiento económico.

Nada de esto es nuevo en el mundo de la economía y la formulación de políticas, pero lo que sí podemos considerar como novedoso son las ideas recogidas en un documento publicado por el FMI al final del año pasado titulado «Los ricos y la Gran Recesión» (The Rich and the Great Recession). Los autores analizaron la recesión de 2008-09 en Estados Unidos y concluyeron que los preceptos macroeconómicos convencionales no explicaban la crisis adecuadamente. Los autores proponen que la clase rica (es decir, las familias que ocupan el 10% superior en términos de ingresos y cuyos patrimonios netos medios ascienden a 3,3 millones de USD) fue la principal responsable de la volatilidad del consumo durante el ciclo de auge y caída (el documento no considera los aspectos financieros de la crisis).

Aunque la crisis financiera tuvo lugar hace más de seis años, los economistas siguen escarbando entre los escombros de la economía global en busca de los causales de la crisis. En este sentido, han surgido dos narrativas macroeconómicas fundamentales:

- La narrativa de la desigualdad: desde los inicios de la década de 1980, los ingresos de los ricos, con elevada capacidad de ahorro, crecieron vertiginosamente, mientras que los de las clases medias se estancaron. Los ricos prestaron sus ahorros a la clase media, que utilizó los fondos para especular en el mercado inmobiliario y mantener sus niveles de consumo (fenómeno conocido en términos técnicos como «mantener las apariencias con los vecinos»). Llegó un momento en que la clase media se vio abrumada por su elevado endeudamiento y dejó de comprar propiedades. Acto seguido, los precios de las viviendas se desplomaron, lo que provocó 1) el impago de algunos, o 2) el incremento del ahorro de otros, para pagar sus deudas. Aunado a esto, el marcado incremento de los precios de la gasolina en 2004-07 tampoco ayudó a mejorar las perspectivas de que el consumo podría actuar como el motor de la recuperación económica.

- La narrativa de la riqueza: el considerable encarecimiento de los activos durante los años de auge alentó el gasto de los consumidores, lo que se tradujo en una disminución de la tasa de ahorro. Cuando los precios de los activos comenzaron a caer, el patrimonio de las familias se desplomó y provocó el colapso del consumo.

Ambas narrativas se concentran en la clase media (que se define como el 90% más pobre de las familias estadounidenses, según el nivel de ingreso familiar), y en el impacto que tuvieron los precios de la vivienda en el consumo y la tasa de ahorro. No obstante, lo interesante del documento del FMI es que incluye un nuevo análisis acerca del comportamiento de la clase rica en la antesala a la crisis, especialmente porque las dos narrativas mencionadas ignoran el papel que esta clase desempeñó en el ciclo de auge y caída. Consideramos que los responsables de las políticas económicas podrían extraer conclusiones importantes si su objetivo es reactivar el crecimiento económico.

Por lo general se da por hecho que los ricos tienen una menor propensión marginal al consumo que las clases menos pudientes, y el hecho de que la tasa de ahorro de las familias estadounidenses se haya reducido durante un periodo de 30 años hasta un 2,5% sugiere que la narrativa de la riqueza es la más acertada, teniendo en cuenta que los aumentos significativos del patrimonio impulsaron el consumo.

Por el contrario, para que la narrativa de la desigualdad sea cierta, los economistas tendrían que observar un incremento en la tasa de ahorro en tanto el desplazamiento en la distribución de los ingresos a favor de los ricos genera un excedente de ahorro. En su mayoría, los economistas intentan explicar este acertijo (desigualdad creciente y disminución en la tasa de ahorro) sugiriendo que la reducción del ahorro de la clase media fue mayor que el incremento del ahorro de la clase rica. No obstante, los economistas del FMI consideran que la explicación más plausible del descenso en la tasa de ahorro de hecho fue el incremento del consumo de la clase media, que vino acompañado por un descenso en la tasa de ahorro de los ricos.

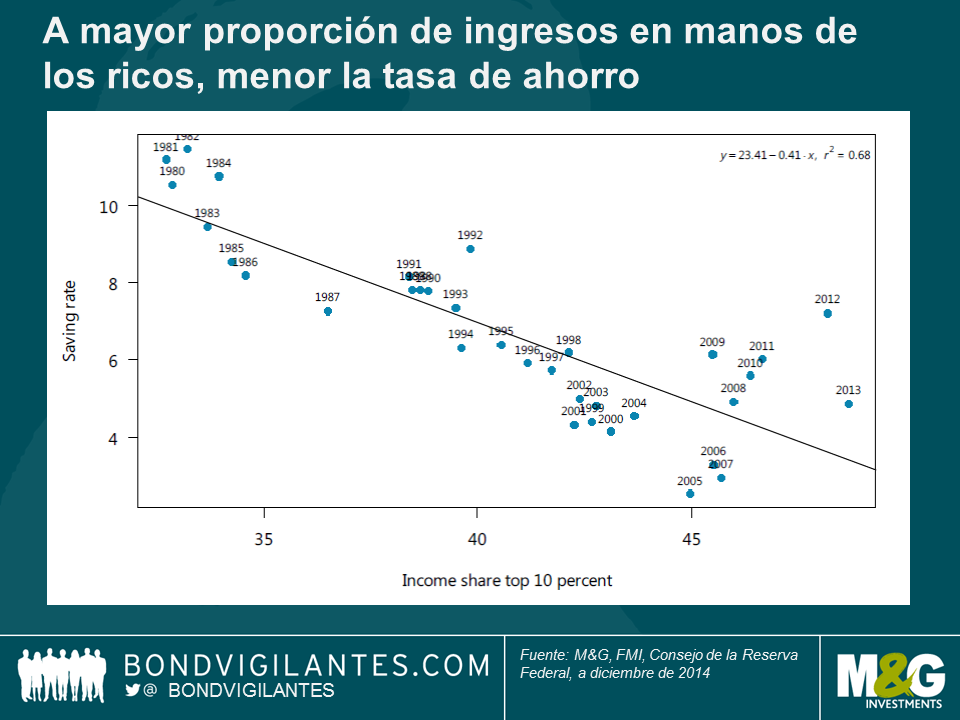

Considero errada la teoría que atribuye a la clase media el descenso de la tasa de ahorro y el subsiguiente encarecimiento de la vivienda. En primer lugar, el descenso de la tasa de ahorro es un fenómeno que se viene observando durante décadas y ciertamente antecede a la recesión de 2008. Además, la clase rica representa actualmente una proporción tan grande del ingreso que es muy difícil que su tasa de ahorro se desvíe significativamente de la media. El siguiente cuadro muestra una correlación marcadamente negativa entre la proporción de ingresos en manos de la clase rica y la tasa de ahorro. Es decir, a mayor proporción de los ingresos en manos de los ricos, menor la tasa de ahorro agregada.

La conclusión principal es que la clase rica tiene que haber tenido un papel clave en la evolución del ciclo de auge y caída del consumo, porque fue precisamente este segmento el que recibió la mayor tajada de los ingresos y el crecimiento patrimonial durante el periodo. Hoy por hoy, la desigualdad de ingresos en Estados Unidos se sitúa en un máximo histórico: el 10% más rico posee el 85% de los activos financieros. La expansión cuantitativa y el mínimo histórico de los tipos de interés han impulsado aún más el valor de estos activos financieros, habida cuenta del reajuste de las carteras de inversión en busca de inversiones de mayor rentabilidad.

Los autores concluyen que «los ricos representan ahora una parte tan grande de la economía, y sus patrimonios son tan grandes y volátiles, que el efecto riqueza sobre su consumo tiene actualmente un impacto considerable en la economía. Sin duda, es probable que la clase rica haya sido la principal responsable de la volatilidad del consumo agregado durante el ciclo de auge y caída». Esta conclusión se opone radicalmente a las narrativas convencionales sobre el ciclo económico, que se concentran en el papel de la clase media.

Los ricos son cada vez más el principal determinante del crecimiento del consumo general, a su vez el principal componente del crecimiento económico de las economías desarrolladas. Si los responsables de la política económica quieren impulsar el PIB deberían alentar a los ricos a consumir más y a reducir su tasa de ahorro.

Las observaciones de Mandeville hace 300 años siguen siendo pertinentes en el presente: en el siglo XXI, las economías desarrolladas dependen de los ricos.

El valor de las inversiones fluctuará, por lo que el precio de los fondos puede subir o bajar, y es posible que no recupere la inversión inicial. Las rentabilidades pasadas no son un indicativo de las rentabilidades futuras.

17 años de artículos de opinión

Descubre el extenso historial de posts en la sección de nuestro archivo "Blast from the Past". Aquí puedes consultar los posts publicados en el blog este mes o ¡los de hace 5, 10 o 15 años atrás!

Bond Vigilantes

Recibe las actualizaciones de Bond Vigilantes