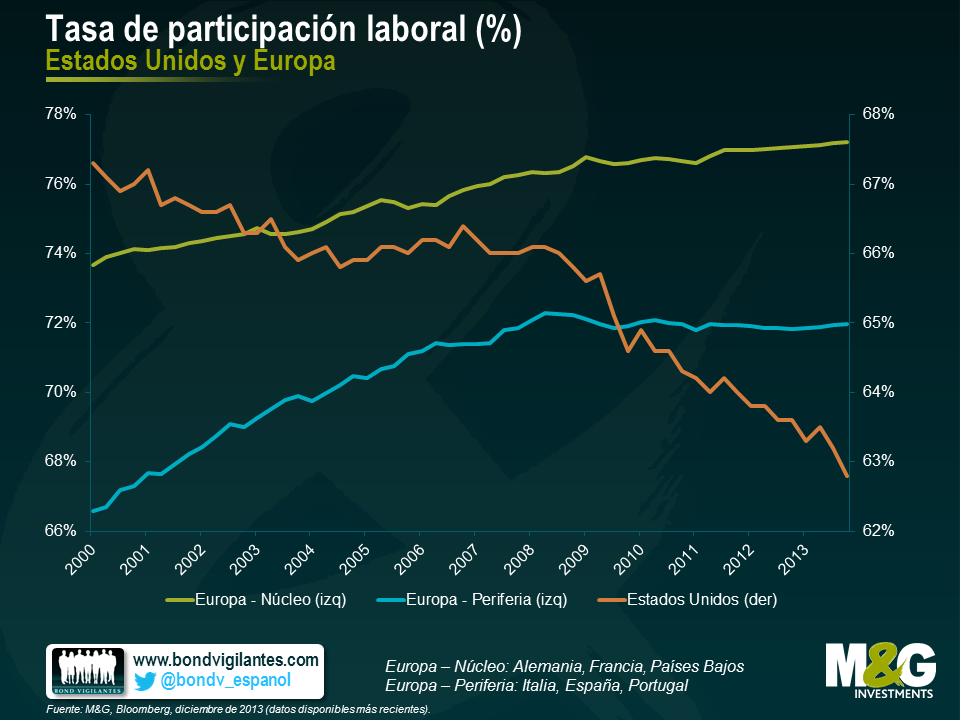

Caso práctico sobre bonos flotantes high yield – un oasis de calma en el desierto de la duración

Los bunds alemanes han registrado considerables fluctuaciones en las últimas semanas, poniendo de relieve el riesgo de minusvalías al que se enfrentan los inversores en renta fija cuando las rentabilidades por cupón comienzan a subir. Todos los grandes mercados europeos de deuda han acusado en mayor o menor medida este desarrollo, pero un segmento del mercado ha mostrado una gran robustez: los bonos flotantes (FRN, por sus siglas inglesas).

En el pasado ya hemos destacado que estos instrumentos presentan características potencialmente útiles en un entorno de tipos al alza, la más prominente de las cuales es una sensibilidad muy baja a los movimientos de los mercados de deuda soberana. Dicho de otra forma: tener en cartera un bono con apenas duración de tipos de interés ha sido algo muy favorable en las últimas semanas.

Podemos ver esto en la práctica analizando dos bonos emitidos recientemente por la operadora de telefonía móvil suiza Salt (la antigua Orange Suiza). Esta compañía refinanció su deuda en abril mediante la emisión de cuatro bonos distintos. Los dos que nos interesan aquí son prácticamente idénticos –ambos están denominados en euros, son instrumentos preferentes garantizados, y vencen en la misma fecha– excepto en un aspecto muy importante: uno tiene un cupón fijo del 3,875%, y el otro un cupón variable que se ajusta cada tres meses a la tasa Euribor a 3 meses más un margen fijo del 3,75%.

Los dos instrumentos tienen el mismo riesgo de crédito asociado (el riesgo de que Salt incumpla sus obligaciones de pago de su deuda), pero pasar de un cupón fijo a uno flotante cambia drásticamente la sensibilidad del bono a los movimientos del mercado de deuda soberana en general (esta es la cifra de duración de tipos de interés en la tabla, que cae desde casi seis años hasta cerca de cero). El impacto de esta pequeña pero importante diferencia puede verse en la evolución de los precios de mercado de estos bonos en el mes siguiente a su emisión.

Como puede apreciarse, el bono a tipo flotante ha sido inmune a la evolución del mercado de bunds, y de hecho, su cotización ha subido alrededor de un 1%. En cambio, los bonos de tipo fijo han sufrido una caída del 2%. Esta diferencia de sensibilidad a los tipos de interés ha significado un diferencial relativo del 3% en términos de rentabilidad de precios en el plazo de tan solo unas semanas.

Últimamente, los bonos corporativos a tipo flotante han sido un valioso componente en las carteras de los inversores.

Nota: los fondos M&G tienen en cartera bonos emitidos por Salt.

El valor de las inversiones fluctuará, por lo que el precio de los fondos puede subir o bajar, y es posible que no recupere la inversión inicial. Las rentabilidades pasadas no son un indicativo de las rentabilidades futuras.

17 años de artículos de opinión

Descubre el extenso historial de posts en la sección de nuestro archivo "Blast from the Past". Aquí puedes consultar los posts publicados en el blog este mes o ¡los de hace 5, 10 o 15 años atrás!

Bond Vigilantes

Recibe las actualizaciones de Bond Vigilantes