El lado negativo de la renta fija

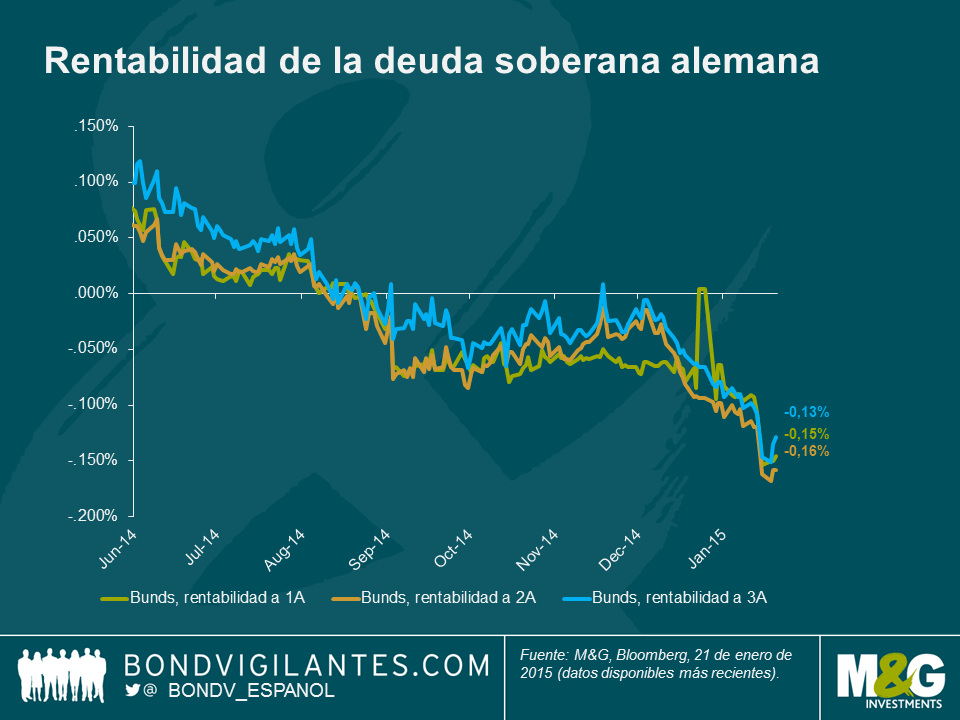

Las rentabilidades por cupón de la deuda soberana son extremadamente bajas en todo el mundo. El fenómeno altamente inusual de intereses negativos –incluso en bonos emitidos por países que todavía se hallan en plena crisis de deuda– se ha convertido en algo habitual. Además, los inversores están tratando de protegerse de las fuertes caídas que han sufrido los mercados de renta fija en las últimas semanas: la cotización del bono alemán «libre de riesgo» al 2,5% de vencimiento en 2046 ha caído un 19% desde el máximo que alcanzó el pasado 20 de abril. El bund alemán a 10 años (el título de referencia en Europa) ha visto su rentabilidad por cupón aumentar desde el mínimo del 0,075% registrado el 20 de abril hasta el 0,56% a finales de la semana pasada. Para poner las cosas en contexto: ello no ha hecho más que devolver la rentabilidad de los bunds al nivel con que empezaron 2015.

Ante tal trasfondo, ¿dónde deberían invertir los inversores en renta fija, sobre todo tras la evolución de las rentabilidades presenciadas en las últimas semanas? ¿Deberían permanecer en la deuda soberana y disfrutar de la seguridad percibida que aporta el tener en cartera un activo libre de riesgo? ¿O acaso deberían estar dispuestos a asumir mayores niveles de riesgo en busca de las mayores rentabilidades que ofrecen los mercados de deuda corporativa con grado de inversión y high yield? Quizá una pregunta más relevante sea la siguiente: ¿cuáles son las desventajas potenciales de invertir en renta fija?

Por supuesto, no se trata sencillamente de intentar maximizar la rentabilidad de una inversión; otra consideración importante es la volatilidad que un inversor está dispuesto a aceptar para lograr esas rentabilidades superiores.

El siguiente gráfico compara los retrocesos máximos (o máximo drawdown, la caída máxima del precio de un activo desde un pico hasta que este vuelve a superarse) de la deuda soberana y del crédito con grado de inversión globales desde el lanzamiento de sus respectivos índices (1986 para el de deuda soberana y 1996 para la deuda corporativa investment grade) en base a datos mensuales de rentabilidad total.

Desde 1986, los inversores en deuda soberana global han perdido dinero en tres años naturales: 1994 (un -3,1%), 1999 (un -0,8%) y 2013 (un -0,4%). El motivo por el que las rentabilidades totales han sido rara vez negativas es que los inversores recibían cupones relativamente elevados, con lo que tenían un «colchón» de renta considerable para protegerles frente a eventuales minusvalías en su capital invertido. Hoy en día, la evolución de los precios de la deuda soberana es el principal componente de las rentabilidades totales, ya que la renta que ofrecen estos títulos brinda poca protección en un mercado bajista. Es interesante constatar que el año posterior a un año negativo ha sido un momento excelente para tener bonos gubernamentales en cartera: la clase de activo registró rentabilidades totales del 16,9% en 1995, del 8,1% en 2000 y del 8,4% en 2014.

Los inversores en deuda soberana y crédito con grado de inversión han vivido un periodo bastante estable, pero muchos recordarán el gran mercado bajista de 1994: la caída de la deuda gubernamental en dicho año conllevó un drawdown cercano al 5%, algo que solamente ha ocurrido una vez en los últimos 29 años. Desde 1986, el retroceso máximo por año ha promediado un mero 1,5%. Por consiguiente, los bonos soberanos gozan de una posición única en las carteras de muchos inversores, al considerarse activos seguros y líquidos, que les han permitido dormir tranquilamente por la noche.

Históricamente, el crédito con grado de inversión ha parecido ser una buena alternativa a la deuda pública, con características de riesgo y rentabilidad similares. Estos bonos están más correlacionados con los bonos gubernamentales, pero presentan un perfil de riesgo de tipos de interés más bajo. Además, el nivel histórico de incumplimientos de los emisores corporativos con grado de inversión es muy bajo: desde 1970, la tasa de impago acumulada a 5 años de emisores no financieros con grado de inversión ha sido del 1,1%. Ante el actual trasfondo macroeconómico global, seguimos pensando que esta clase de activo es atractiva respecto a la deuda soberana, sobre todo al considerar que el crédito remunera adecuadamente a los inversores en concepto de a) riesgo de incumplimiento y b) riesgo de liquidez.

Desde 1997 hasta 2008, el retroceso máximo fue del 10%, cifra exacerbada por la ponderación históricamente elevada del sector financiero en el momento de estallar una enorme crisis bancaria. El drawdown máximo medio desde 1997 es del 1,9%, con una rentabilidad anualizada del 7,7%, frente al 7,0% registrado por la deuda soberana durante el mismo periodo.

Un vistazo a los retrocesos máximos por año revela que los inversores en crédito high yield han sufrido una mayor volatilidad que las clases de activos de renta fija más defensivas: desde 1998, se han dado hasta seis ocasiones en que el drawdown máximo de la deuda corporativa high yield ha superado el 5%, y la media anual ha sido del 5,6%.

En el caso de la renta variable global, el drawdown máximo anual ha promediado un 9,4% en los últimos 29 años. A este respecto, la deuda corporativa high yield está más correlacionada con la renta variable que los mercados tradicionales de renta fija. Ello se debe a que el crédito high yield y las acciones tienden a responder de forma similar a los desarrollos macroeconómicos, lo cual puede conducir a perfiles de rentabilidad similares a lo largo de todo un ciclo de mercado. Obviamente, la renta variable es una clase de activo distinta a la deuda corporativa high yield, pero para un inversor en renta fija las acciones pueden verse como valores perpetuos, y por consiguiente tener una enorme cantidad de duración de diferencial de crédito. Además, a diferencia de la renta fija, el propietario de una acción suele tener poca o ninguna seguridad sobre la base de activos de una compañía. Los bonos high yield tienden a ser menos volátiles que las acciones, ya que el componente de renta fija de la rentabilidad total proporciona cierto grado de estabilidad, y el potencial de revalorización del capital significa que el crédito puede ofrecer rentabilidades totales a largo plazo similares a las de la renta variable (o incluso mejores).

No obstante, durante rachas de aversión al riesgo en los mercados, el segmento high yield suele quedar rezagado respecto a la renta fija en general. En 2008, en pleno temporal de ventas forzadas, los inversores en deuda corporativa high yield global vieron evaporarse un 33% del valor de sus inversiones. Esta clase de activo también mostró una mala evolución debido a que estas compañías altamente apalancadas tienen mucho más riesgo de crédito que sus homólogas con grado de inversión (desde 1970, la tasa de impago acumulada a 5 años de la deuda corporativa high yield en dólares de emisores no financieros ha sido del 20,5%) y el trasfondo macroeconómico en el cuarto trimestre de 2008 fue, presumiblemente, el peor de la historia. Durante el mismo periodo, la deuda soberana global se revalorizó casi un 5%, lo cual pone de relieve una ventaja de los bonos gubernamentales: tienden a estar poco correlacionados con los activos de mayor riesgo.

Los inversores high yield que evitaron la tentación de vender durante los días oscuros de 2008 han sido debidamente recompensados por el mercado: desde noviembre de 2008 hasta marzo de 2015, el crédito high yield global generó una rentabilidad total del 172%, en un entorno en que las tasas de incumplimiento de estos emisores han sido excepcionalmente bajas. Durante el mismo periodo, la renta variable global registró una rentabilidad total del 135%. En este sentido, la deuda corporativa high yield se ha comportado más como la renta variable que como activos tradicionales de renta fija como la deuda soberana.

Para quienes tengan curiosidad, la línea azul del siguiente gráfico muestra la evolución de una cartera de activos de renta fija global ponderada equitativamente desde diciembre de 1997. Esta cartera generó una rentabilidad anualizada del 7,9% (similar a la de la renta variable global) con menos de la mitad de la volatilidad que hubiera sufrido de estar invertida plenamente en deuda high yield o en acciones.

Este análisis histórico es interesante, pero ¿podemos sacar alguna conclusión que nos ayude a evaluar las rentabilidades potenciales futuras de los activos de renta fija?

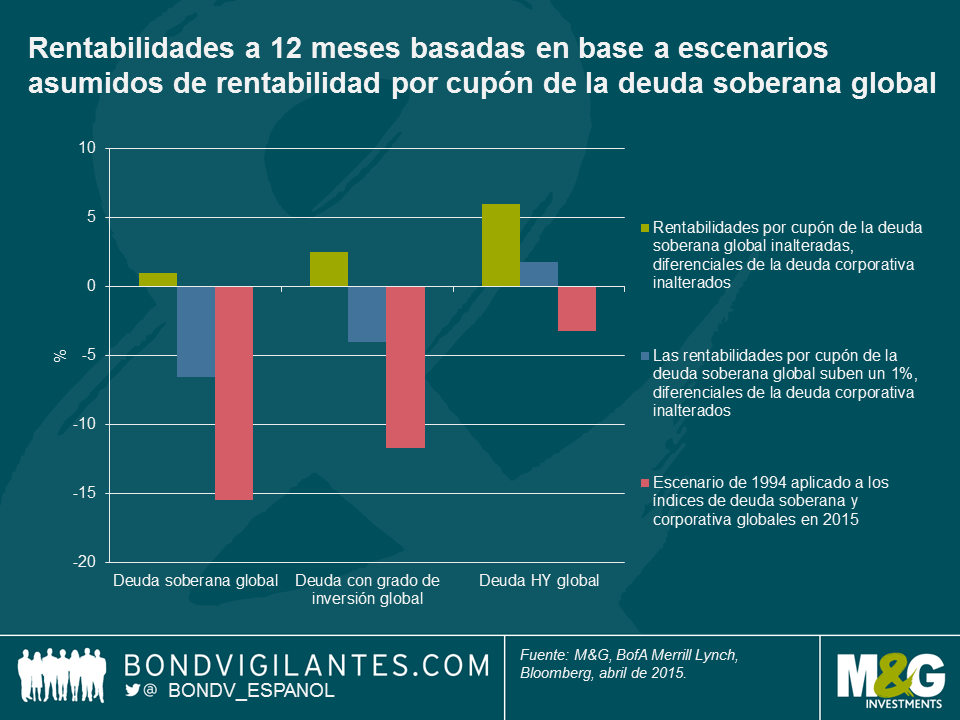

¿Sería posible modelizar la evolución de las rentabilidades por cupón de la deuda y los diferenciales del crédito y compararlos con el perfil de rentabilidad histórico de la renta fija (utilizando premisas simplificadoras, como por ejemplo que cualquier movimiento de los tipos de interés sea un evento no recurrente, que las rentabilidades por cupón suben por igual en toda la curva y que los tipos de cambio permanecen inalterados)? Sería un enfoque simplista, pero útil como guía aproximada para poner de relieve el impacto que pueden tener unas menores rentabilidades por cupón sobre las rentabilidades totales de la renta fija.

En primer lugar, asumiendo que las rentas de la deuda soberana y los diferenciales del crédito no cambian y que los inversores reciben la actual rentabilidad al vencimiento de las clases de activos de renta fija, las rentabilidades totales a 12 meses esperadas son las siguientes:

- Deuda soberana global: 1,0%

- Deuda corporativa con grado de inversión: 2,5%

- Deuda corporativa high yield: 6,0%

En segundo lugar, en un escenario en que las rentabilidades por cupón de la deuda soberana global aumentan en un 1%, pero en que los diferenciales de crédito permanecen estables, el modelo arroja las siguientes rentabilidades totales a 12 meses:

- Deuda soberana global: -6,6%

- Deuda corporativa con grado de inversión:-4,0%

- Deuda corporativa high yield: 1,8%

Dado que las rentabilidades por cupón se hallan en mínimos históricos, nunca antes había habido un «colchón de renta» tan bajo para proteger a los inversores frente a la posibilidad de caídas de precios de los bonos. En el caso de la deuda soberana, las rentabilidades por cupón tan solo necesitan subir 73 puntos básicos para igualar el drawdown experimentado por la clase de activo en 1994, que marcó un récord.

Por último, la rentabilidad por cupón del índice Global Government Bond aumentó en 219 puntos básicos de enero a noviembre de 1994, el año en que se generó el mayor drawdown de la historia en el segmento gubernamental. Un movimiento equivalente hoy en día (asumiendo que los diferenciales del crédito no cambian) conduciría a las siguientes rentabilidades totales:

- Deuda soberana global: -15,5%

- Deuda corporativa con grado de inversión: -11,7%

- Deuda corporativa high yield: -3,2%

De este análisis se desprenden las siguientes conclusiones:

- Ahora más que nunca, el posicionamiento de duración contribuye a las rentabilidades de inversión en renta fija.

- En el segmento de deuda soberana, no haría falta un aumento muy elevado de las rentabilidades por cupón para marcar un récord en términos de drawdown. Las subidas de los tipos de interés oficiales o unos mayores niveles de inflación podrían provocar un desplazamiento significativo al alza de dichas rentas.

- Todo apunta a que la inversión en renta fija generará unas rentabilidades mucho más bajas que en el pasado.

- La deuda soberana ha experimentado pérdidas en el pasado y lo seguirá haciendo en el futuro. Podría afirmarse que la probabilidad de sufrir pérdidas no había sido nunca tan elevada, dado el desplome de las rentabilidades por cupón de la deuda en todo el mundo.

- De producirse un aumento de los diferenciales de la deuda corporativa (si los inversores exigen una prima por incumplimiento más elevada) paralelamente al aumento de las rentabilidades por cupón de la deuda soberana, los escenarios de rentabilidad mencionados serían optimistas.

Por supuesto, existen motivos de peso para tener deuda soberana en cartera sobre los que ya he escrito previamente. Los niveles elevados de endeudamiento en todo el mundo, las fuerzas deflacionarias estructurales y el exceso de ahorro global significan que, en el largo plazo, las rentabilidades por cupón de la deuda gubernamental podrían no subir hasta los niveles vistos hace un par de años. Tal como muestra el análisis de drawdowns anterior, los bonos soberanos y corporativos con grado de inversión tienden a ser menos volátiles, a experimentar retrocesos menos pronunciados, y a estar menos correlacionados con activos de mayor riesgo como el crédito high yield y la renta variable.

Para aquellos inversores interesados en salir de la deuda soberana debido a la baja remuneración que ofrecen estos títulos, la deuda corporativa con grado de inversión podría ser una buena alternativa, en base a su perfil de riesgo y rentabilidad; históricamente, este último segmento ha mostrado una probabilidad relativamente baja de perder terreno en un año. No obstante, los inversores deben ser conscientes de que el crédito con grado de inversión ha exhibido una correlación elevada con la deuda soberana en el pasado; por consiguiente, lo más seguro es que cualquier caída de los mercados gubernamentales afecte igualmente a los bonos corporativos investment grade. El desplome de las rentabilidades por cupón de la deuda corporativa hasta niveles extremadamente bajos ha reducido la contribución de la renta a la rentabilidad total, aunque el diferencial que ofrecen estos bonos es atractivo en un entorno de bajas tasas de incumplimiento y de solidez del crecimiento económico.

En un mundo de rentas minúsculas y menores rentabilidades futuras de la renta fija, muchos inversores podrían sentirse tentados a invertir en activos con mayores niveles de riesgo. El crédito high yield muestra una correlación más elevada con la renta variable, pero una menor volatilidad que las acciones. No obstante, dicha volatilidad es muy superior a la de las clases de activos de renta fija más defensivas, con lo que los inversores deberían estar dispuestos a experimentar retrocesos en sus carteras a lo largo de un ciclo de mercado. Dicho esto, la mayor rentabilidad por cupón que ofrecen les protege de subidas de esta variable, al igual que el perfil de menor duración del segmento high yield.

Analizando la evolución histórica de las distintas clases de activos de renta fija, los drawdowns y las correlaciones nos aportan una guía útil de cómo cada una de ellas podría verse afectada en un mundo de tipos de interés y rentas al alza. No obstante, el actual desplome de las rentabilidades por cupón en todo el espectro de renta fija significa que los inversores corren más riesgo de sufrir retrocesos más elevados que antes, y es poco probable que el componente de renta de su rentabilidad total les compense adecuadamente por reveses en los precios de los bonos, como era el caso en el pasado.

El valor de las inversiones fluctuará, por lo que el precio de los fondos puede subir o bajar, y es posible que no recupere la inversión inicial. Las rentabilidades pasadas no son un indicativo de las rentabilidades futuras.

17 años de artículos de opinión

Descubre el extenso historial de posts en la sección de nuestro archivo "Blast from the Past". Aquí puedes consultar los posts publicados en el blog este mes o ¡los de hace 5, 10 o 15 años atrás!

Bond Vigilantes

Recibe las actualizaciones de Bond Vigilantes