Tipos de interés negativos en ABS europeos

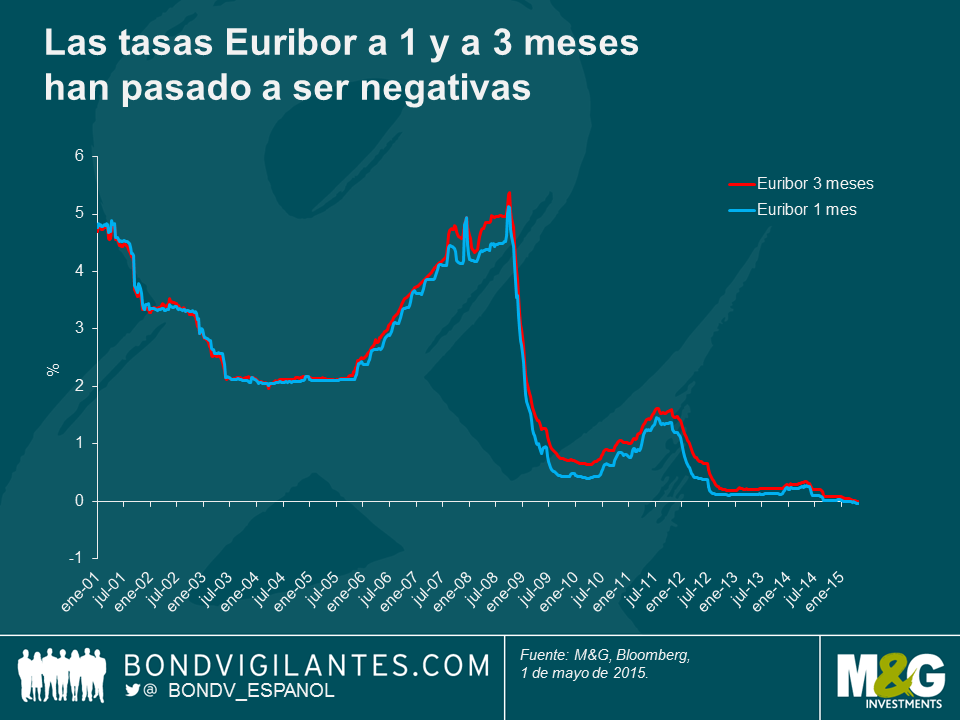

Las tasas de interés negativas se han convertido en una característica cada vez más dominante en Europa, como resultado de las políticas expansivas de los bancos centrales. Algunos de ellos, como los de Suiza y Suecia, ya implementan tipos de intervención negativos. Hace dos semanas, la tasa Euribor a 3 meses –el índice de referencia para la mayoría de las titulizaciones de activos (ABS) paneuropeas– entró en territorio negativo, tal como había hecho previamente el Euribor a 1 mes (utilizado en la mayoría de las operaciones ABS del sector europeo de la automoción). En aquellos casos en los que la tasa de referencia ha pasado a ser negativa, los bonistas recibirán un importe neto (es decir, que el cupón de los bonos compensa el tipo de interés negativo).

Al diseñar la documentación de las titulizaciones existentes, sus autores no contemplaron el concepto de unos tipos de interés negativos. La hipótesis de trabajo en el mercado es que los pagos de interés a los bonistas tienen un suelo del 0%; la primera confirmación de esta teoría la vimos cuando los emisores de dos operaciones españolas emitieron una notificación dirigida a los inversores, informándoles de que aplicarían un cupón del 0% en lugar del cupón negativo que resultaría de aplicar la tasa Euribor. Por su parte, Moody’s sondeó a expertos jurídicos en la mayoría de las jurisdicciones europeas y llegó a la conclusión de que el consenso, en lo que respecta al interés de los títulos, es que existe un suelo real o efectivo; al fin y al cabo, no puede existir una obligación de pago del tenedor al emisor, que es lo que implicaría una tasa de interés negativa del bono.

En cambio, las obligaciones monetarias secundarias (swaps, cuentas bancarias, etc.) no suelen tener un límite mínimo de cero. Por ejemplo, en el caso de un swap fijo-variable (un instrumento derivado que permite a las contrapartes intercambiar flujos de caja fijos y variables), el emisor realiza los pagos con tasa fija recibidos del colateral, y recibe pagos a tipo flotante del proveedor del swap (que a continuación se transfieren a los tenedores del título). Si el total de Euribor 3 meses más diferencial pasara a ser negativo, el emisor también podría acabar pagando en concepto del componente variable del swap (que típicamente no tiene suelo alguno). En el caso de swaps de divisas que implican obligaciones de pago en euros contra activos denominados en otras monedas, tal situación podría conducir a insuficiencias similares del emisor de la titulización.

Este desajuste introduce un carry negativo, en virtud del cual los flujos de caja del emisor están menos alineados que antes de que los tipos de interés pasaran a ser negativos. Dado que las obligaciones monetarias secundarias representan gastos preferentes en el marco de la cascada de flujos de caja de una titulización (las clases preferentes tienen prelación sobre el efectivo que recibe el instrumento, y las clases subordinadas no empiezan a recibir pagos hasta que las primeras han sido reembolsadas), esto reduce los flujos de efectivo para los tenedores subordinados, o en el mejor de los casos, merma el diferencial excedente que de otro modo fluiría de vuelta al originador del instrumento.

En general, para operaciones existentes con poco diferencial excedente o con mejora de perfil crediticio (credit enhancement), el impacto negativo puede ser considerable a medida que la tasa Euribor se adentra cada vez más en territorio negativo, ya que el emisor podría verse sin forma de recuperar deficiencias de flujos de caja.

En la mayoría de las operaciones ABS en 2015, la nueva documentación de oferta incorpora cláusulas que establecen un interés mínimo del 0%, o bien establecen un suelo para el índice de referencia a un nivel determinado.

El valor de las inversiones fluctuará, por lo que el precio de los fondos puede subir o bajar, y es posible que no recupere la inversión inicial. Las rentabilidades pasadas no son un indicativo de las rentabilidades futuras.

17 años de artículos de opinión

Descubre el extenso historial de posts en la sección de nuestro archivo "Blast from the Past". Aquí puedes consultar los posts publicados en el blog este mes o ¡los de hace 5, 10 o 15 años atrás!

Bond Vigilantes

Recibe las actualizaciones de Bond Vigilantes