El euro, la confianza y el consumo darán impulso al PIB europeo

Durante los últimos meses ha sido difícil filtrar el ruido generado por la situación en Grecia. Pero cuando uno se detiene a analizar el trasfondo económico, las cosas no parecen tan feas como sugieren algunos de los titulares más alarmantes. Varios obstáculos significativos para la economía se han convertido en factores favorables, que probablemente impulsarán el crecimiento económico en los próximos 18 meses.

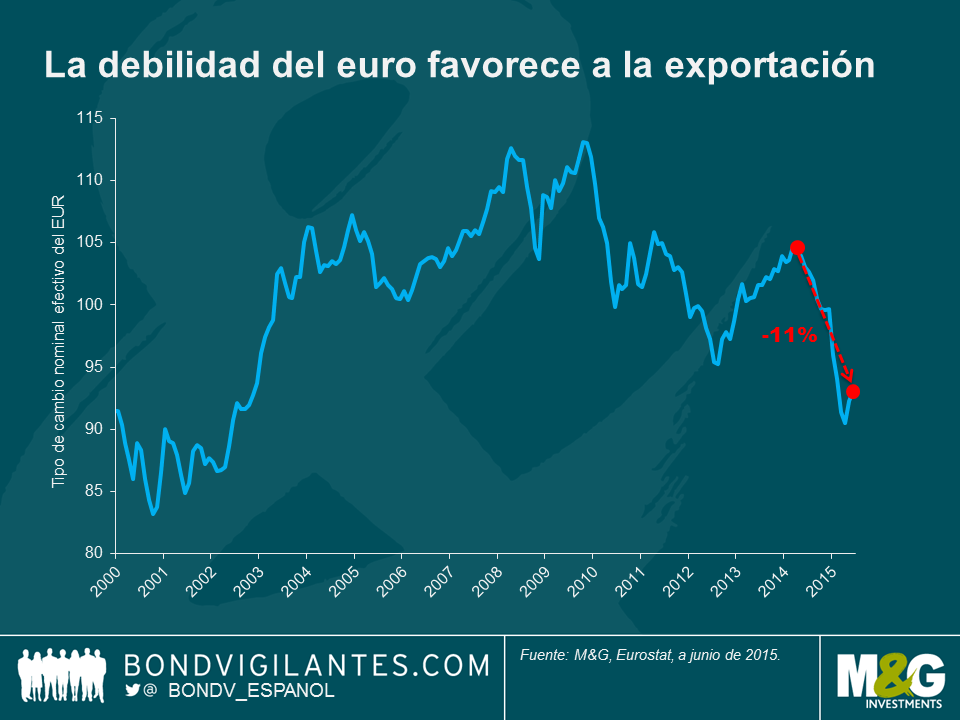

1. El euro

En abril, el euro se había depreciado hasta su nivel más bajo en 12 años. A día de hoy acumula una caída del 11% en términos de tipo de cambio nominal efectivo respecto a su máximo más reciente, que alcanzó en marzo de 2014. La apreciación del dólar, provocada por las expectativas de que el Comité Federal de Mercado Abierto (FOMC) de la Reserva Federal podría subir sus tipos de interés en septiembre, ha sido un factor importante en la evolución de la moneda única. Pero un aspecto igualmente relevante es el compromiso del Banco Central Europeo de mantener su política de expansión cuantitativa (QE) hasta septiembre de 2016. Con dos de los principales bancos centrales del mundo aplicando políticas monetarias opuestas, es probable que el euro continúe perdiendo terreno a medio plazo. En el momento actual, no existe motivo alguno por el que el dólar no pueda alcanzar la paridad con el euro.

Esta depreciación representa una relajación significativa de las condiciones monetarias, que el BCE aceptaría de muy buena gana: un euro más débil se traduce en un mayor crecimiento de las exportaciones, en aumentos del beneficio para las compañías europeas, en mercados laborales más sólidos y en niveles crecientes de inflación. Esto aporta una considerable ventaja a la economía europea en la actualidad.

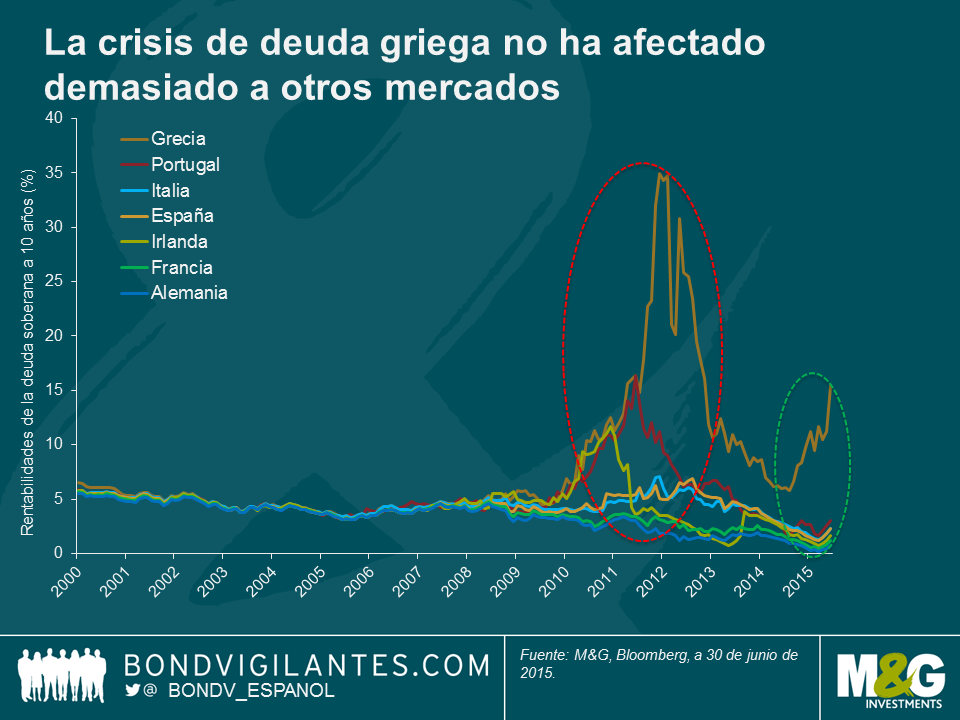

2. Confianza

Los periodos de enero de 2010 a enero de 2012 y de septiembre de 2014 a enero de 2015 muestran cómo ha evolucionado la opinión del mercado respecto a Grecia y las naciones periféricas en un plazo de tiempo relativamente corto. Entre 2010 y 2012, las rentabilidades (TIR) de la deuda soberana europea mostraron una correlación elevada (en particular las de los emisores de la periferia) y sus movimientos absolutos fueron de magnitud similar. Esto contrasta marcadamente con la evolución más reciente del segmento gubernamental, ya que el mercado ha tratado a Grecia como un caso aislado y las TIR de la deuda de otros países europeos han caído. No sería precipitado afirmar que, hoy en día, los inversores en renta fija se muestran mucho menos preocupados por una ruptura del euro y confían en las autoridades europeas y en su misión de completar la Unión Económica y Monetaria.

Aunque las TIR de la deuda han subido en toda la eurozona desde los mínimos registrados en abril, esto se debe probablemente al aumento de las expectativas de inflación y de crecimiento económico que a una subida de las primas de riesgo de crédito. La estabilidad presenciada en los mercados de renta fija de Irlanda, Portugal, España e Italia es alentadora para las familias y las compañías, que se verán más inclinadas a consumir ante un panorama estable. Así, hemos visto a numerosas compañías europeas aprovechar los bajos tipos de interés para emitir deuda, refinanciarse con mayores vencimientos y tratar de invertir en ampliar sus actividades.

3. Consumo

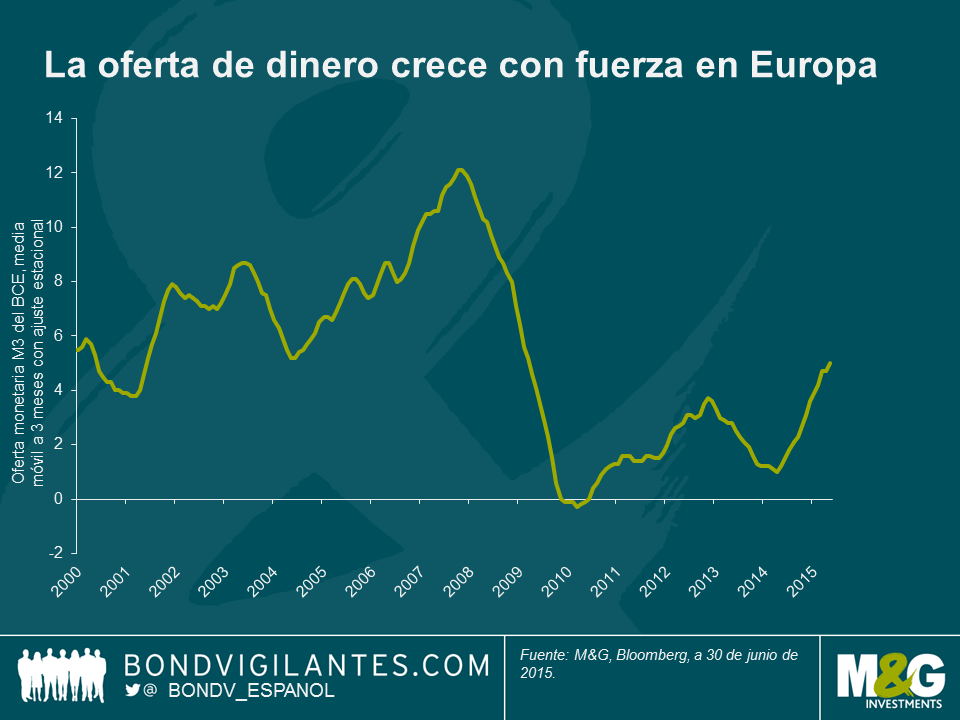

El panorama del consumidor europeo es innegablemente sólido. Factores como los tipos de interés bajos, el descenso del paro (la economía española creó más de 411.000 puestos de trabajo en segundo trimestre de 2015, el mayor nivel desde 2005), el crecimiento de la riqueza neta de los hogares a través de mayores precios de los activos, los niveles récord de crecimiento de los salarios reales en Alemania y la caída de los precios del petróleo son favorables para el consumidor.

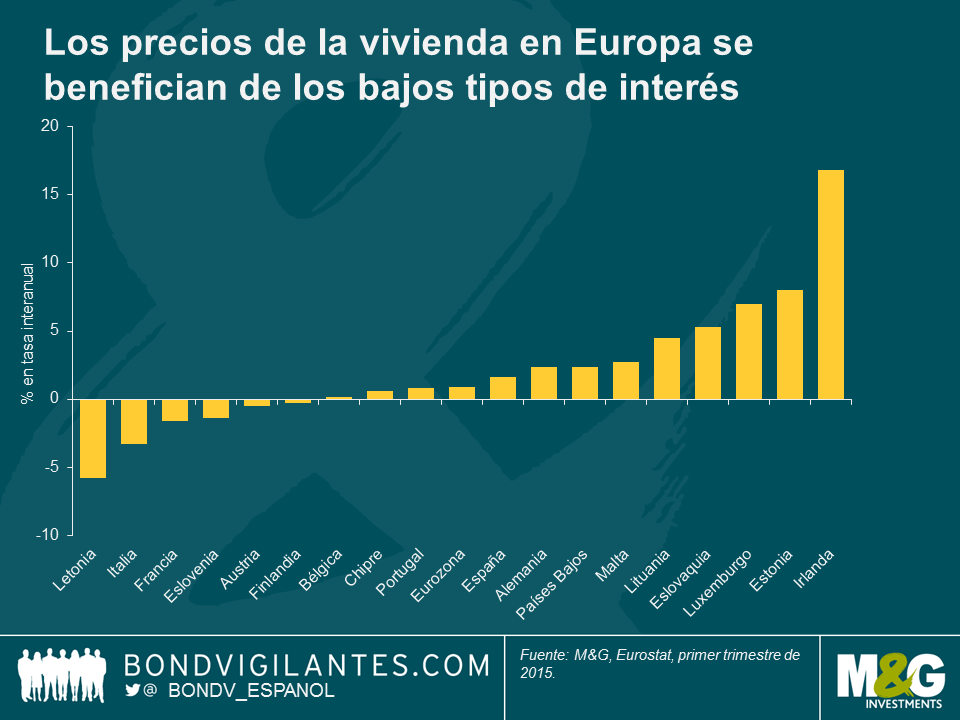

Además de facilitar la obtención de crédito, unos tipos de interés en mínimos impulsan los precios de los activos al reducir la tasa de descuento sobre los flujos de caja de los activos, como por ejemplo los dividendos y los alquileres. Además, los precios de la vivienda están subiendo en gran parte de Europa, lo cual redunda positivamente en la riqueza de los hogares. Esto está ayudando a elevar el bienestar y la confianza en toda Europa, una de las consecuencias deseadas de la QE.

Guárdense de quienes piensan que el proyecto de la eurozona está condenado a fracasar. Como he sostenido en el pasado, existen varios argumentos de peso a favor de la supervivencia del euro, sobre todo el hecho de que ningún país de la UEM ha salido de ella. Con el debate centrado en la política, un aspecto que suelen pasar por alto los mercados es que el deseo político de mantener la eurozona y la moneda única es extremadamente fuerte. Por supuesto, todavía queda mucho por hacer hasta lograr una unión monetaria y europea en toda regla, y la situación de Grecia no se ha solucionado plenamente. Pese a esto, los tres elementos de divisa, confianza y consumo darán impulso a la economía europea en el corto plazo, y deberían asegurar un perfil de crecimiento económico autosostenido para la mayor economía del mundo.

El valor de las inversiones fluctuará, por lo que el precio de los fondos puede subir o bajar, y es posible que no recupere la inversión inicial. Las rentabilidades pasadas no son un indicativo de las rentabilidades futuras.

17 años de artículos de opinión

Descubre el extenso historial de posts en la sección de nuestro archivo "Blast from the Past". Aquí puedes consultar los posts publicados en el blog este mes o ¡los de hace 5, 10 o 15 años atrás!

Bond Vigilantes

Recibe las actualizaciones de Bond Vigilantes