¿Cuál debería ser la relación entre las rentabilidades de los bonos indexados y las de la renta variable?

En teoría, debería existir una relación entre las rentabilidades de la renta variable (por beneficio o por dividendo) y las TIR de los gilts indexados y otros bonos ligados a la inflación. Ex-ante, y con ajuste de riesgo, las rentabilidades esperadas de todas las clases de activos deberían ser similares. En el caso de la renta variable y los bonos indexados (o linkers, en terminología anglosajona), ambas ofrecen al inversor exposición a rentabilidades «reales», tanto de la renta como del capital. En el caso de los segundos, esto queda plasmado explícitamente en el contrato del bono: los cupones y reembolsos finales están vinculados al índice RPI en el Reino Unido, y con el IPC (índice de precios de consumo) en la mayoría de los otros mercados. Para la renta variable este vínculo es menos firme, pero aún existe. Comprar una acción debería brindar exposición a la economía «real». A medida que aumenta la inflación, las compañías pueden incrementar el precio de los bienes que venden, y sus activos (existencias, equipamiento, propiedades, patentes) también deberían subir de precio. Por otra parte, algunos de sus pasivos (como la deuda) se contraerán en términos reales, pero otros no (por ejemplo, los salarios y las pensiones indexadas al IPM). Sin embargo, dado que poseer una acción de una compañía es como tener una participación en la economía real, los beneficios y dividendos también deberían aumentar cuando sube la inflación.

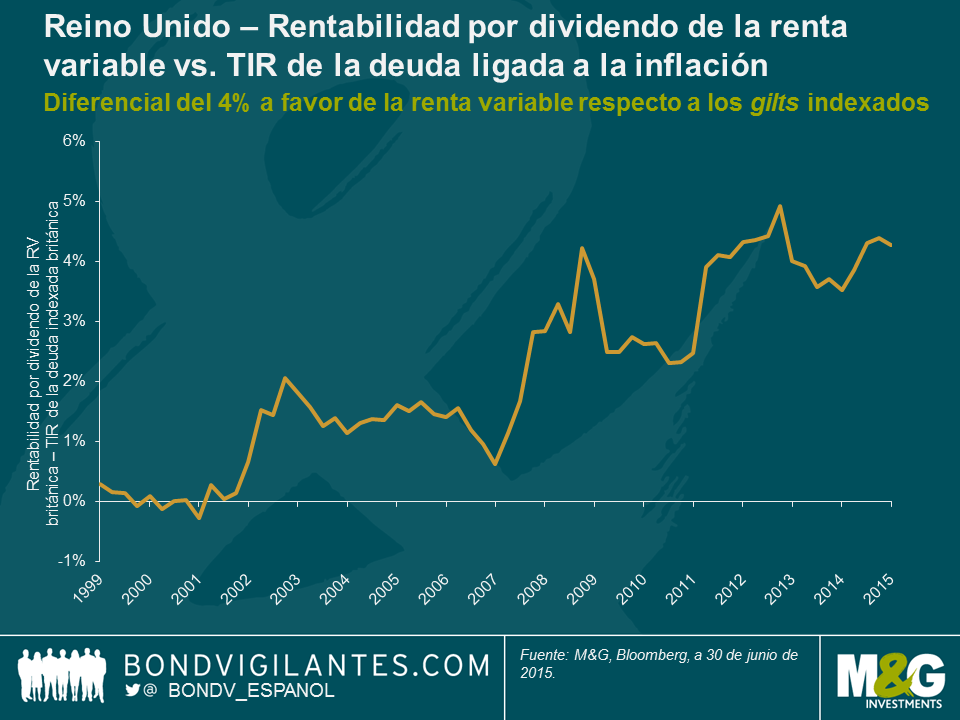

Por consiguiente, las rentabilidades de los bonos indexados y las de los valores de renta variable deberían guardar relación entre sí a medio plazo. Pero tal como muestra el siguiente gráfico, la rentabilidad por dividendo del índice FTSE 350 supera en más de 400 pb la TIR del gilt indexado a 10 años (que actualmente es negativa). Hace años, en pleno auge puntocom, esta relación se invirtió brevemente: la deuda soberana británica ofrecía una rentabilidad más elevada que los valores de renta variable de mayor riesgo, aunque desde entonces, la tendencia se ha ido inclinando hacia las rentabilidades de las acciones frente a las de la renta fija.

Esta marcada discrepancia de valoración podría indicar un aumento significativo en el riesgo percibido de la renta variable frente a la renta fija en los últimos diez años. En cambio, los diferenciales de crédito se hallan cerca de sus mínimos en el ciclo (con lo que la elevada rentabilidad por dividendo probablemente no signifique que el mercado de renta variable anticipe un escenario de incumplimientos masivos) y el índice VIX, que mide la volatilidad implícita de la renta variable, también se encuentra cerca de mínimos históricos. En relación al vínculo existente entre dividendos e inflación, merece la pena recordar que, en la década de los setenta, la renta variable mostró un comportamiento pésimo en un momento en que la inflación estaba fuera de control: los dividendos subieron, pero la rentabilidad de las acciones fue destruida por el desplome de sus ratios PER. ¿Podría ser esta la causa de la brecha existente entre las rentabilidades de la renta variable y las de los linkers? En otras palabras, ¿podría la expectativa de una inflación elevada provocar la caída de los múltiplos de valoración? Nuevamente, lo consideramos poco probable. De cara a los próximos diez años, el mercado prevé que la inflación medida por el RPI rondará el 2,5% (cifra inferior al 2,8% que se anticipaba en junio, producto de la nueva caída de los precios del petróleo). De igual modo, los mercados tampoco descuentan un futuro deflacionario en el que se recorten los dividendos. Por consiguiente, la explicación definitiva del diferencial del 4% en las TIR probablemente deba reflejar el impacto de las medidas extraordinarias de política monetaria implementadas en todo el mundo (incluidos los programas de QE), con unas rentabilidades nominales negativas en un entorno de exceso de ahorro, que han provocado la caída de las rentabilidades reales de la deuda. Aunado a ese ahorro excedente, también debemos considerar la demanda extraordinaria de certidumbre por parte de los fondos de pensiones. Tras varios años con un posicionamiento estructural desacertado en renta variable/renta fija (demasiadas acciones en cartera frente a sus índices de referencia vinculados a las TIR de los bonos y la inflación), los fondos de pensiones han comenzado a desarticular su exposición al riesgo a medida que vencen sus planes de prestaciones definidas. Los bonos ligados a la inflación suelen ser objeto de una demanda estructural, especialmente en el Reino Unido y los Países Bajos.

De haberse utilizado como herramienta de negociación, el gráfico anterior no habría sido de gran ayuda. ¿Quizás hubiera vendido usted sus posiciones en renta variable al principio de la década pasada, pero en qué momento las habría vuelto a comprar? ¿2003? ¿2009? ¿2013? El mercado ha venido registrando nuevos máximos en el diferencial de rentabilidades debido al imparable rally de los gilts indexados. Sin embargo, en términos de valoración, quizá prefiera usted la rentabilidad por dividendo del 3,8%, más el crecimiento del FTSE 350, que el -0,8% anual ligado a la inflación que ofrecen los gilts indexados a 10 años. .

El valor de las inversiones fluctuará, por lo que el precio de los fondos puede subir o bajar, y es posible que no recupere la inversión inicial. Las rentabilidades pasadas no son un indicativo de las rentabilidades futuras.

17 años de artículos de opinión

Descubre el extenso historial de posts en la sección de nuestro archivo "Blast from the Past". Aquí puedes consultar los posts publicados en el blog este mes o ¡los de hace 5, 10 o 15 años atrás!

Bond Vigilantes

Recibe las actualizaciones de Bond Vigilantes