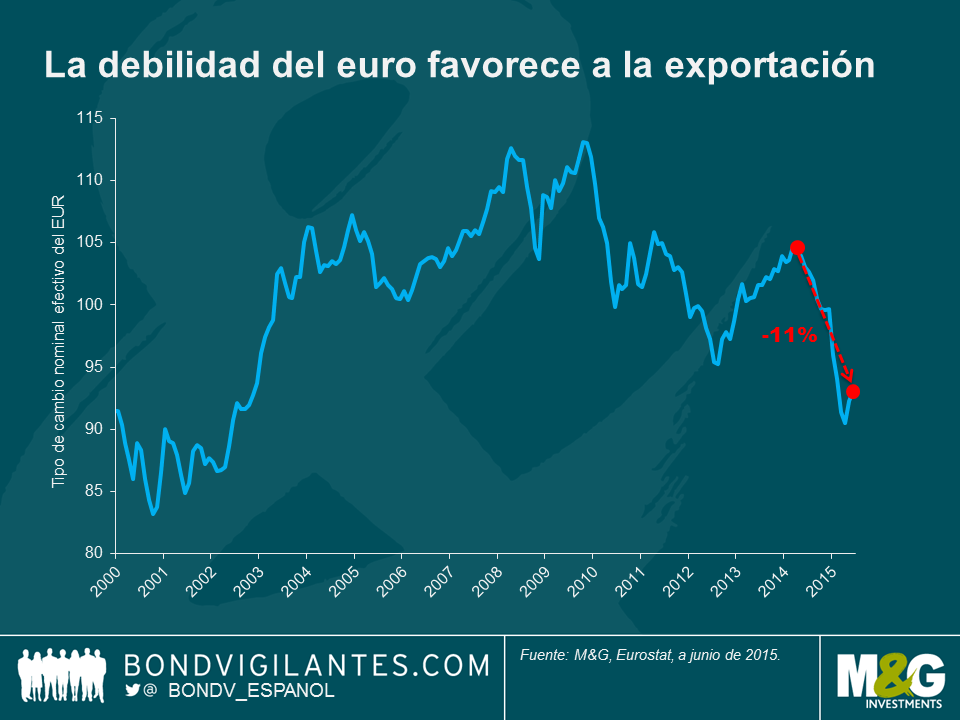

El Niño se acerca. ¿Qué efectos tendrá sobre el PIB, las materias primas y la inflación?

Mientras que los analistas económicos están preocupados por la caída de los precios del petróleo y sus implicaciones para el crecimiento global, a los meteorólogos les preocupa el impacto que el fenómeno climatológico de El Niño podría tener en los patrones climáticos mundiales. En agosto, la Administración Nacional Oceánica y Atmosférica de Estados Unidos (NOAA, por sus siglas inglesas) afirmó que había un 90% de posibilidades de que el fenómeno actual de El Niño persista durante el resto del año y una probabilidad del 85% de que dure hasta abril de 2016. Esto podría comportar un aumento de 2º C –o incluso superior– respecto a las temperaturas medias. Bill Patzert, meteorólogo del Laboratorio de Propulsión a Chorro (JPL) de la NASA en La Cañada Flintridge, ha descrito el fenómeno actual de El Niño como «El Niño Godzilla».

¿Puede un fenómeno meteorológico tan extremo tener consecuencias macroeconómicas? En resumen, sí. Paul Cashin y Mehdi Raissi, economistas del Fondo Monetario Internacional, junto a Kamiar Mohaddes, de la universidad de Cambridge, han investigado los efectos que tiene el fenómeno de El Niño en el crecimiento, la inflación y los precios de los alimentos y la energía en un documento de trabajo del FMI publicado recientemente.

Utilizando un modelo econométrico y una muestra de veintiún países, Cashin, Raissi y Mohaddes han descubierto que las consecuencias de El Niño son grandes, tienen relevancia estadística y son comunes en las distintas regiones. A continuación figuran los resultados de este análisis.

Los países en los que El Niño tiene un impacto perjudicial sobre el crecimiento son Indonesia, Australia y Nueva Zelanda. El Niño causa veranos calurosos y secos en Australia, lo cual comporta un mayor número de incendios forestales y reduce la exportación de trigo, conduciendo a una subida en los precios de este cereal. En Nueva Zelanda se prevé una menor producción agrícola mientras el país intenta hacer frente tanto a inundaciones como a sequías. La sequía en Indonesia afecta a la economía nacional y es muy posible que comporte subidas de los precios mundiales de materias primas como el café, el cacao y el aceite de palma. Los autores también señalan que la extracción de níquel (Indonesia es el mayor exportador mundial de este metal) será más difícil, ya que el equipamiento minero depende en gran medida de la energía hidroeléctrica. Las sequías también afectarán a Sudáfrica, lo cual comportará un descenso de la producción agrícola.

Por otra parte, el perfil de crecimiento de algunos países podría beneficiarse del fenómeno de El Niño. Por ejemplo, es posible que las sequías en la parte septentrional de Brasil hagan aumentar el precio mundial del café, el azúcar y los cítricos; sin embargo, el impacto negativo de lo anterior se ve mitigado por el aumento de las lluvias en el este del país, lo cual conlleva una mayor producción agrícola. Además, los efectos secundarios a nivel de comercio con sus socios latinoamericanos y otros países desarrollados apuntan a un efecto general positivo sobre el crecimiento económico brasileño.

En México, El Niño se asocia con menos huracanes en la costa este, lo cual aporta estabilidad a la producción de petróleo. Para Estados Unidos, se espera clima húmedo en California, que podría acabar con cuatro años de sequía y beneficiar a los cultivos de limas, almendras y aguacates. Podría haber inviernos más cálidos en el noreste, un aumento de las precipitaciones en el sur y un descenso del número de huracanes que asolan la Costa Este. En Asia, Singapur se beneficia de un aumento de la actividad comercial, al subir la demanda procedente del mundo desarrollado.

Al analizar los efectos en los precios de las materias primas, Cashin, Raissi y Mohaddes señalan que el aumento de las temperaturas y la sequía que suelen seguir a una irrupción de El Niño –especialmente en países del Pacífico asiático– no solo aumentan el precio de las materias primas no combustibles, sino que además comportan una demanda mayor de carbón y crudo, ya que las centrales termoeléctricas y las presas hidroeléctricas generan menos energía. Además, los agricultores aumentan su demanda de agua para riego, lo cual eleva más si cabe la demanda de combustible para la generación de electricidad e impulsa los precios de la energía. Los autores confirman que los precios del crudo (y por ende, los de los combustibles) experimentan un cambio positivo y estadísticamente relevante tras una perturbación de El Niño.

El encarecimiento de los productos básicos no combustibles y del petróleo comportará probablemente mayores niveles de inflación mundial. Los países más afectados por el aumento de los niveles de inflación como resultado de El Niño son México (+104 puntos básicos), Brasil (97 pb) e Indonesia (91 pb). Estos efectos considerables se deben al gran peso que tiene la alimentación en el IPC de estos países. La inflación en Estados Unidos y Europa aumenta muy poco (14 y 9 pb, respectivamente) según el modelo econométrico.

Las condiciones climáticas extremas tienen la capacidad de restringir la oferta de materias primas agrícolas, crear inflación en el precio de los alimentos (y en última instancia, mayores niveles de inflación general) y generar malestar social en aquellos países en los que los alimentos representan una parte sustancial de la cesta de bienes y servicios de consumo. Mientras Australia, Chile, Indonesia, la India, Japón, Nueva Zelanda y Sudáfrica se enfrentan a una breve caída de la actividad económica tras un episodio de El Niño, los Estados Unidos, Europa y China sí que se beneficiarán de tal cambio climático, posiblemente de un modo indirecto a través de sus efectos en otros mercados.

Si «El Niño Godzilla» se afianza tal y como esperan los expertos de la NOAA, es probable que la economía mundial se vea afectada por presiones inflacionarias a corto plazo al subir los precios de la energía y de los recursos no combustibles. No obstante, es importante comprender que sus efectos variarán por regiones, y que de hecho, algunas economías se beneficiarán de un aumento de la demanda y de un mayor crecimiento económico.

El valor de las inversiones fluctuará, por lo que el precio de los fondos puede subir o bajar, y es posible que no recupere la inversión inicial. Las rentabilidades pasadas no son un indicativo de las rentabilidades futuras.

17 años de artículos de opinión

Descubre el extenso historial de posts en la sección de nuestro archivo "Blast from the Past". Aquí puedes consultar los posts publicados en el blog este mes o ¡los de hace 5, 10 o 15 años atrás!

Bond Vigilantes

Recibe las actualizaciones de Bond Vigilantes