Inflación en el Reino Unido: ¿Ocultan los elementos transitorios y volátiles una mejora del panorama de inflación doméstica?

Esta mañana se ha anunciado que el índice de precios de consumo (IPC) británico cayó del 0,1% en julio al 0% en agosto, ambas cifras en tasa interanual. Las tendencias deflacionarias observadas en el transporte (básicamente combustibles) y la alimentación (guerras de precios de los supermercados), que conjuntamente restaron 70 puntos básicos al IPC el año pasado, se vieron nuevamente arrastradas al límite cero por el alcohol y el tabaco (¡que siempre suben!), la educación, los restaurantes y los hoteles, con menores contribuciones positivas de la mayoría de las demás categorías.

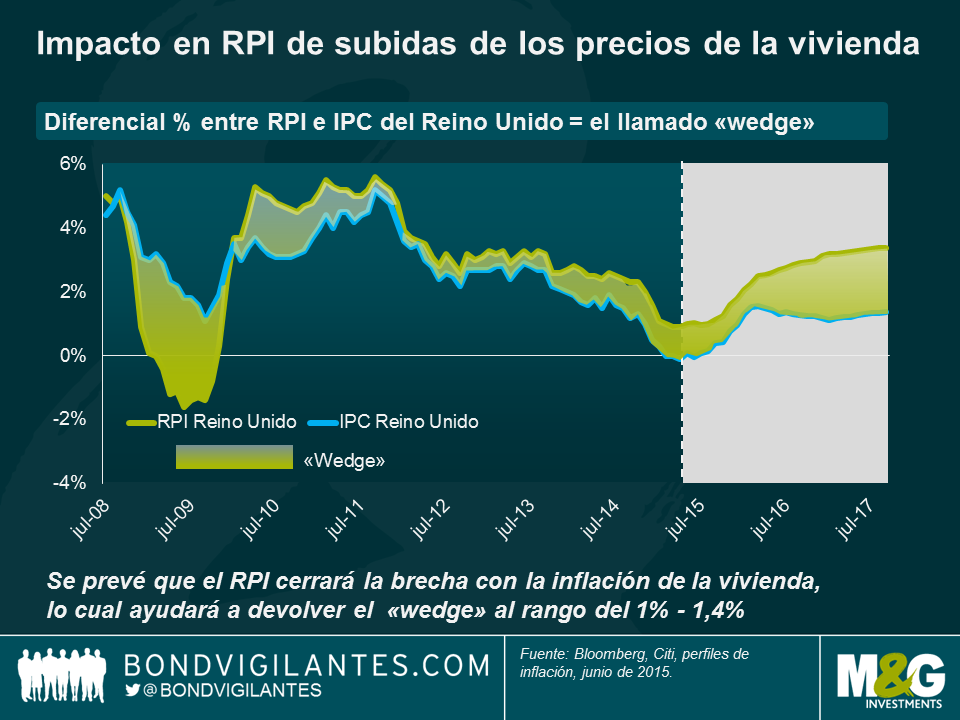

Sin embargo, el índice de precios al por menor (RPI) aumentó del 1,0% al 1,1%; con el IPC en el 0%, esto supuso un aumento del diferencial entre ambas medidas –el llamado «wedge»– hasta el 1,1%, nivel superior al valor razonable percibido del 0,8% al 1%. Los bonos británicos ligados a la inflación emplean el RPI como medida de referencia, con lo que los inversores en estos «linkers» no experimentan deflación o ausencia de inflación. De hecho, varios comentaristas pronostican que el diferencial entre RPI e IPC del Reino Unido crecerá hasta el 1,5% el año que viene, de la mano de los sospechosos habituales: los efectos de fórmula (cálculos de media aritmética y geométrica), de constituyentes (las cestas de ambas medidas contienen distintas ponderaciones de elementos diferentes) y –en particular– del mercado inmobiliario residencial. Y es que, a diferencia del IPC, el RPI incluye los precios de la vivienda y de los pagos de intereses hipotecarios. Con los precios de las casas aparentemente al alza y unos intereses más susceptibles de subir que de bajar, estos dos factores podrían empujar a este diferencial más allá de su valor razonable, lo cual beneficiaría a los inversores en bonos ligados a la inflación del Reino Unido.

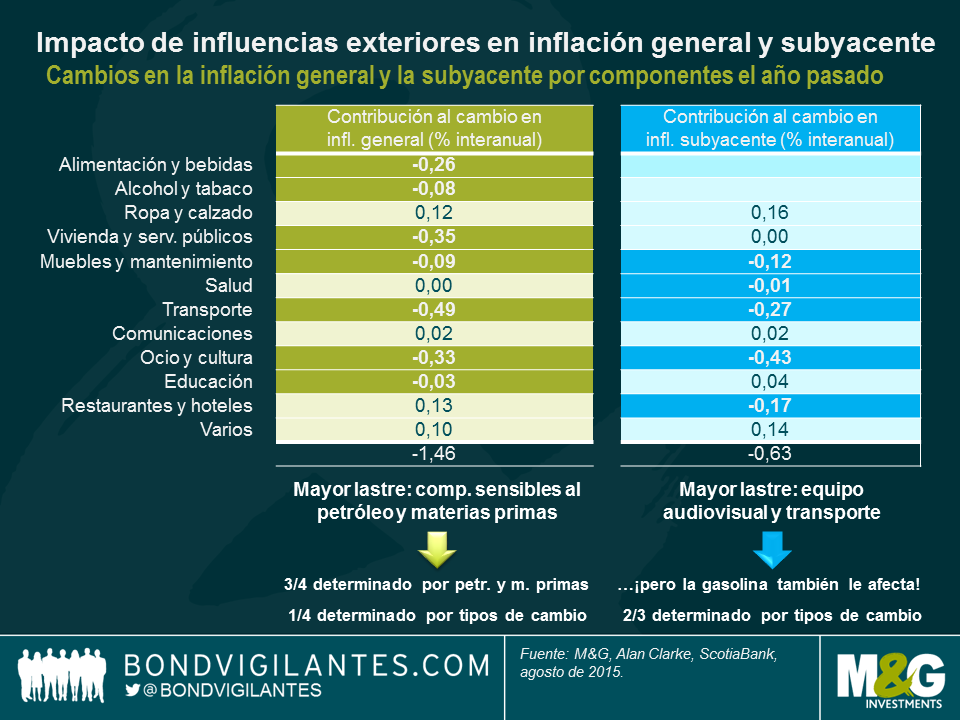

En los últimos 12 meses, el IPC ha caído un 1,5%, debido sobre todo a la alimentación, los servicios públicos y el transporte. El IPC básico o subyacente ha disminuido en un 0,6%, arrastrado por los precios de coches de segunda mano y por el componente de ocio y cultura, en especial el equipamiento audiovisual. Esencialmente, la cifra principal de IPC se ve afectada por los precios de la energía y las materias primas (aproximadamente en un 75%) y por la apreciación de la libra esterlina (el 25% restante), mientras que el IPC subyacente acusa sobre todo la fortaleza de la divisa británica. Esta última medida no incluye elementos volátiles como la energía, las materias primas o la alimentación, pero ¿deberíamos ver la fortaleza de la libra como un motor no transitorio y no volátil de la inflación subyacente?

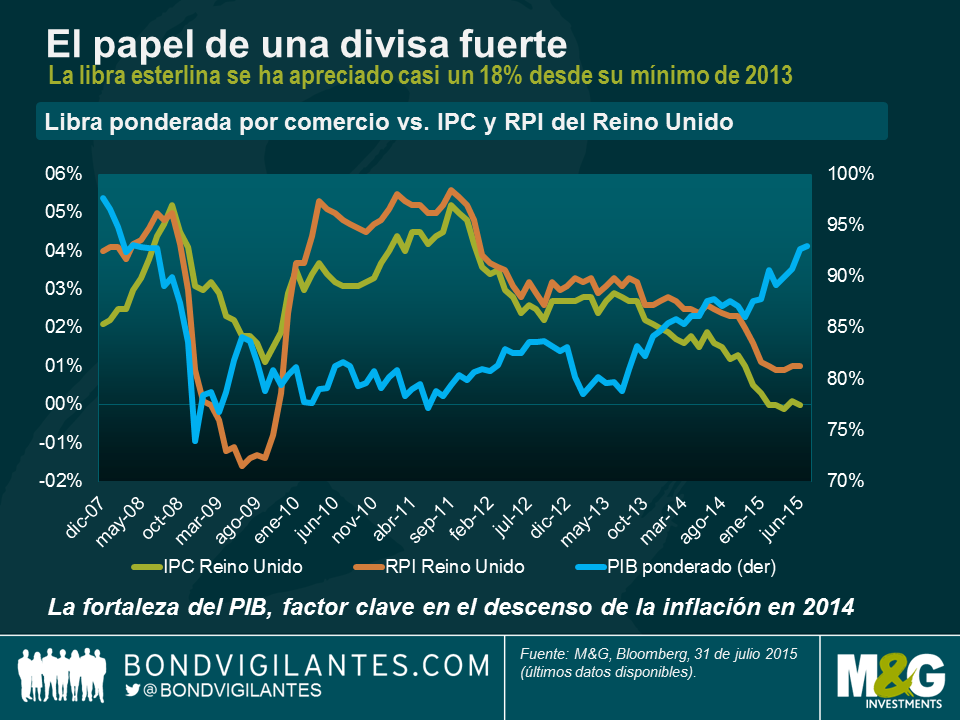

En realidad, cada bien, con independencia de dónde se fabrique, necesita transportarse desde su lugar de producción a la tienda, con lo que los costes de transporte son un factor importante en los precios de los bienes que sí se incluyen en las cifras de inflación subyacente. En otras palabras, la inflación básica no es tan básica como uno cree. Además, la apreciación del 20% experimentada por la libra en términos ponderados por comercio en los últimos dos años ha afectado a los precios de los bienes que importamos. Si analizamos las cifras de inflación y del tipo de cambio ponderado de la libra desde que comenzara la crisis financiera, podemos argumentar de forma convincente que la divisa en un elemento volátil, no subyacente, de la inflación. En una conversación mantenida recientemente con Alan Clarke, de Scotiabank, este explicó que hay un traspaso del 10% de la libra al IPC, con lo que la reciente evolución de la divisa británica ha restado 200 puntos básicos al IPC en los últimos dos años.

Si hacen ustedes como yo y enfocan las divisas con cautela, podrían argumentar que en los últimos dos años, el verdadero IPC subyacente ha sido significativamente mayor de lo que reflejan las cifras. Los bienes representan alrededor de un 50% del IPC, con lo que el IPC subyacente hoy en día quizá se halla más cerca del 2% que del 1% publicado hoy. Si no está usted de acuerdo con la noción de que la divisa es un elemento volátil no subyacente, quizá deba preguntarse si cree que la libra esterlina mantendrá la fortaleza que muestra actualmente. El déficit por cuenta corriente del Reino Unido es mayor en la actualidad que antes del rescate del FMI en los años setenta, y que antes de que la libra saliera del Mecanismo de Tipos de Cambio (MTC) a comienzos de los noventa. En mi opinión, vale la pena reflexionar sobre este hecho.

Así, las cifras de inflación en el Reino Unido están siendo golpeadas por los precios globales de la energía y de las materias primas (a nivel de su magnitud principal), y por la fortaleza de la libra (sobre todo en términos de inflación subyacente o básica). Sin embargo, el IPC básico quizá no esté reflejando verdaderamente el panorama subyacente de inflación doméstica en el país. La inflación de los servicios es del 2,3%, y la economía británica está orientada a los servicios. El mercado laboral se ha endurecido de forma significativa, y los salarios parecen estar bien encarrilados en una tendencia alcista, aunque parten desde niveles bajos. En última instancia, el panorama a medio plazo de inflación en el Reino Unido va a estar determinado por la interacción entre las fuerzas negativas y transitorias de la alimentación y la energía, por un lardo, y la mejora del panorama de consumo británico dependiente del empleo y los salarios, por otro. Y para quienes no creen que la libra sea un elemento volátil no básico de la inflación, las perspectivas tampoco no son demasiado halagüeñas en ese ámbito.

El valor de las inversiones fluctuará, por lo que el precio de los fondos puede subir o bajar, y es posible que no recupere la inversión inicial. Las rentabilidades pasadas no son un indicativo de las rentabilidades futuras.

17 años de artículos de opinión

Descubre el extenso historial de posts en la sección de nuestro archivo "Blast from the Past". Aquí puedes consultar los posts publicados en el blog este mes o ¡los de hace 5, 10 o 15 años atrás!

Bond Vigilantes

Recibe las actualizaciones de Bond Vigilantes