Nueva encuesta de M&G YouGov: los rescates soberanos cuentan con muy poco respaldo en Europa

Nuestra nueva encuesta llevada a cabo con YouGov en varios estados miembros de la UE (el Reino Unido, Francia, Alemania, Italia, España y Austria) revela el bajo nivel de apoyo ciudadano a futuros rescates soberanos ante eventuales crisis de deuda y dificultades económicas. Como parte de la encuesta M&G YouGov sobre expectativas de inflación, se realizó la siguiente pregunta (la encuesta completa se publicará aquí a principios de octubre):

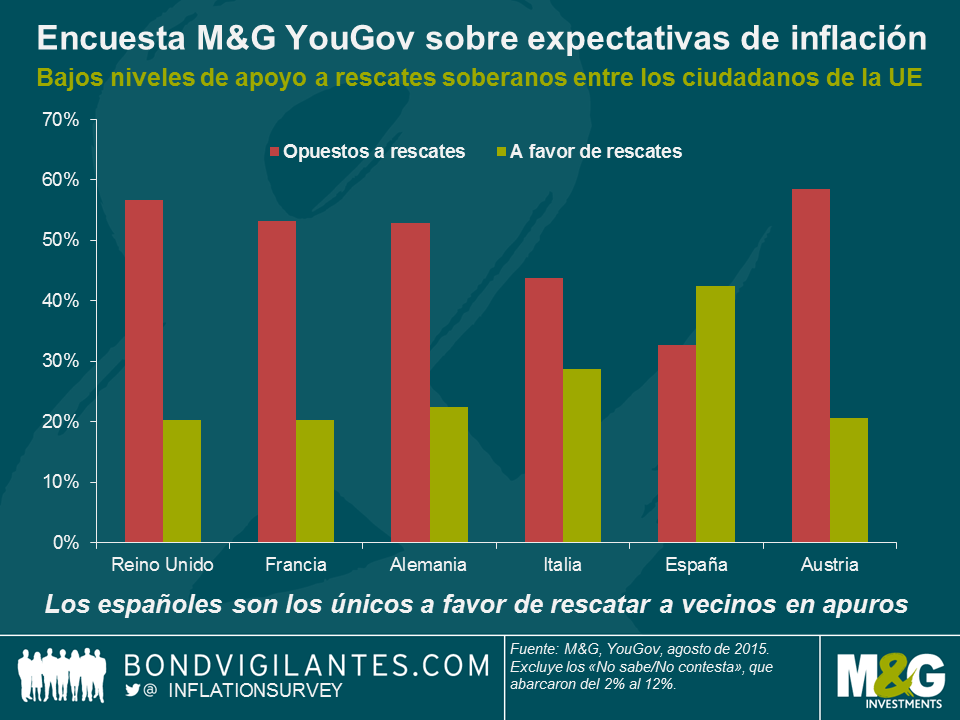

¿En qué medida apoyaría o se opondría a que su país diera un respaldo económico importante (o condonara toda o parte de la deuda que se le debe) en el caso de que otro país de la Unión Europea atravesara graves dificultades económicas?

Como era de esperar, en el Reino Unido (donde el partido antieuropeo UKIP consiguió un 13% de los votos en las elecciones generales y en 2017 se va a celebrar un referéndum sobre la salida del país de la UE) hay un alto grado de oposición a que se paguen rescates soberanos con el dinero de los contribuyentes británicos. No obstante, la oposición más fuerte dentro de la Unión Europea se encontró en Austria, y tanto en Francia como Alemania hubo una mayoría de encuestados que se mostraron contrarios a la idea. Tampoco sorprende que los dos países encuestados con mayor carga de deuda pública –Italia y España– se mostraran más favorables a ayudar a naciones en apuros; en el caso de España, el 43% de los encuestados apoyaron los rescates (de lejos, el mayor porcentaje) y un 33% se mostró contrario a estos (el más bajo de todos los países). Estos datos excluyen los «No sabe/No contesta», que abarcaron de un 2% en Austria a un 12% en el Reino Unido. El resto de encuestados en cada caso (que no se muestra en el gráfico) contestó que «ni apoya ni se opone» a la idea de los rescates.

Para convertirse en un área monetaria óptima, la eurozona necesita transferencias fiscales entre las zonas que van bien y aquellas donde la economía es débil. Los datos de la encuesta confirman que la mayoría de la gente no apoya tales transferencias. Quizás esto no sea ninguna sorpresa, pues hace un par de años publicamos en nuestro blog que algunos estados federales alemanes se oponen con vehemencia a las transferencias fiscales incluso dentro de la propia Alemania, por no hablar de a otros miembros de la UE. La falta de respaldo público no implica que no pueda haber rescates, de hecho ya hemos tenido programas de rescate soberano dentro de la UE; no obstante, sí comporta que carecen de respaldo democrático y que, además, puede que a los partidos políticos que defiendan los puntos de vista antirrescates de los votantes logren buenos resultados electorales en el futuro. También significa que es muy posible que los agentes de futuros rescates sigan siendo instituciones alejadas de los procesos democráticos, como por ejemplo el BCE o el FMI. Y aunque podemos ver estos resultados e interpretarlos como señal de que el proyecto europeo es defectuoso y hace aguas, deberíamos preguntarnos cómo habrían votado los californianos si hubieran tenido la oportunidad de decidir sobre las transferencias fiscales a Detroit, o si a los condados de la periferia londinense se les hubiera preguntado si querían seguir redistribuyendo ingresos a las antiguas áreas industriales del resto del país. Pero en ausencia de un mecanismo (o de una voluntad) para realizar transferencias fiscales significativas dentro de la UE y ante la restricción de la libertad de circulación que supone la falta de un idioma común (aunque quizás el inglés esté desempeñando cada vez más este papel), la realización de ajustes relativos en la Eurozona quedará relegada a devaluaciones internas, lo cual comporta episodios periódicos de deflación, salarios a la baja y niveles de paro elevados. No precisamente una situación óptima.

En octubre publicaremos el informe completo de M&G YouGov sobre expectativas de inflación, en la que podrá ver las respuestas y conclusiones en torno a otras preguntas como la credibilidad de gobiernos y de bancos centrales, el panorama de inflación y las previsiones de precios de la vivienda. Síganos a través de @inflationsurvey para ver los resultados nada más publicarse la última edición, y consulte los resultados de encuestas anteriores en https://bondvigilantes.com/inflation-survey/.

El valor de las inversiones fluctuará, por lo que el precio de los fondos puede subir o bajar, y es posible que no recupere la inversión inicial. Las rentabilidades pasadas no son un indicativo de las rentabilidades futuras.

17 años de artículos de opinión

Descubre el extenso historial de posts en la sección de nuestro archivo "Blast from the Past". Aquí puedes consultar los posts publicados en el blog este mes o ¡los de hace 5, 10 o 15 años atrás!

Bond Vigilantes

Recibe las actualizaciones de Bond Vigilantes