La importancia de la estacionalidad de los precios del consumo para los mercados de renta fija

Contribuyente invitado – Jean-Paul Jaegers CFA (estratega de inversión senior, Prudential Portfolio Management Group)

Una clase de activos en la que la estacionalidad tiene una importancia enorme es la deuda ligada a la inflación. Esto resulta obvio, ya que la variable macro subyacente –la inflación– es muy estacional por naturaleza propia. Por ejemplo, las rebajas después de festivos como Halloween o los paquetes vacacionales suelen tener lugar en periodos regulares, con lo que la estacionalidad pasa a ser predictiva y distorsiona la tendencia de los datos. Este es el motivo por el que instituciones como las oficinas de estadística publican series de precios de consumo (IPC) con ajuste estacional.

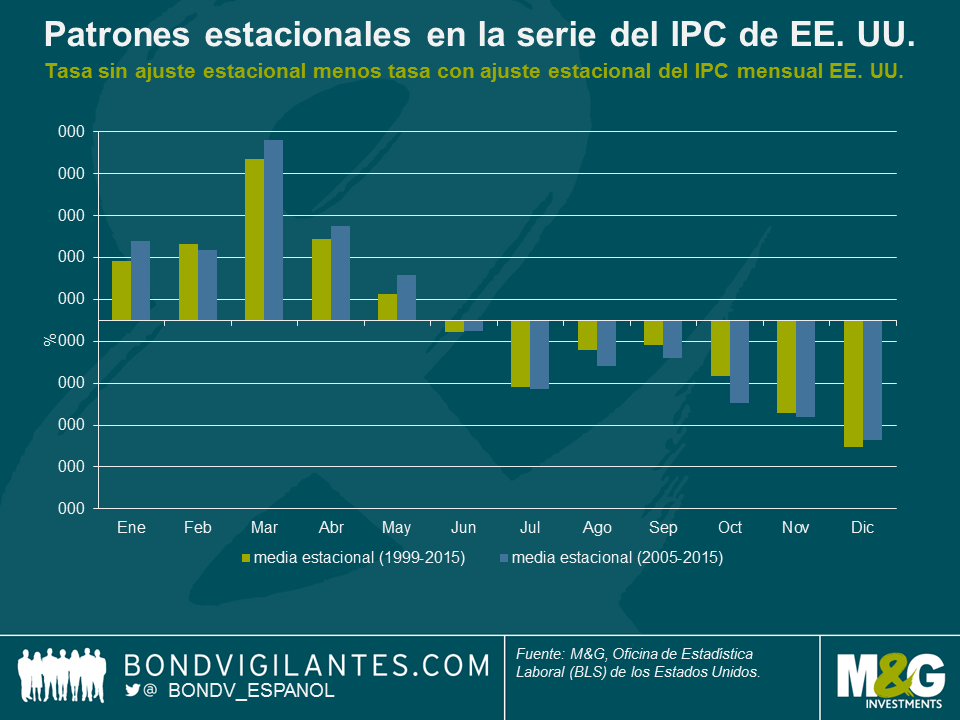

Si comparamos las series ajustadas y sin ajuste del IPC publicadas por la Oficina de Estadística Laboral (BLS) de los Estados Unidos y analizamos el factor estacional medio que ha aplicado en los últimos 10 y 15 años, vemos el patrón que aparece en el siguiente gráfico. En la primera mitad del año, los precios de consumo tienden a subir, mientras que en el segundo semestre, tienden a caer. Se trata de un patrón muy persistente.

Observar un patrón en una variable macroeconómico es una cosa, pero lo importante es determinar si este es relevante para los mercados financieros. Los inversores puramente racionales deberían anticipar estos patrones estacionales, con lo que la estacionalidad debería ser una estrategia no rentable. En el caso de los swaps de inflación, por ejemplo, la curva a plazo incluye factores estacionales; así, iniciar un contrato en diciembre y cerrarlo en junio no genera ganancias si los datos de inflación confirman el patrón estacional habitual. En el caso de productos al contado la cosa se complica un poco, pues no hay una curva a plazo, surgen flujos de caja desfasados, y se requiere arbitraje al haber dos activos involucrados.

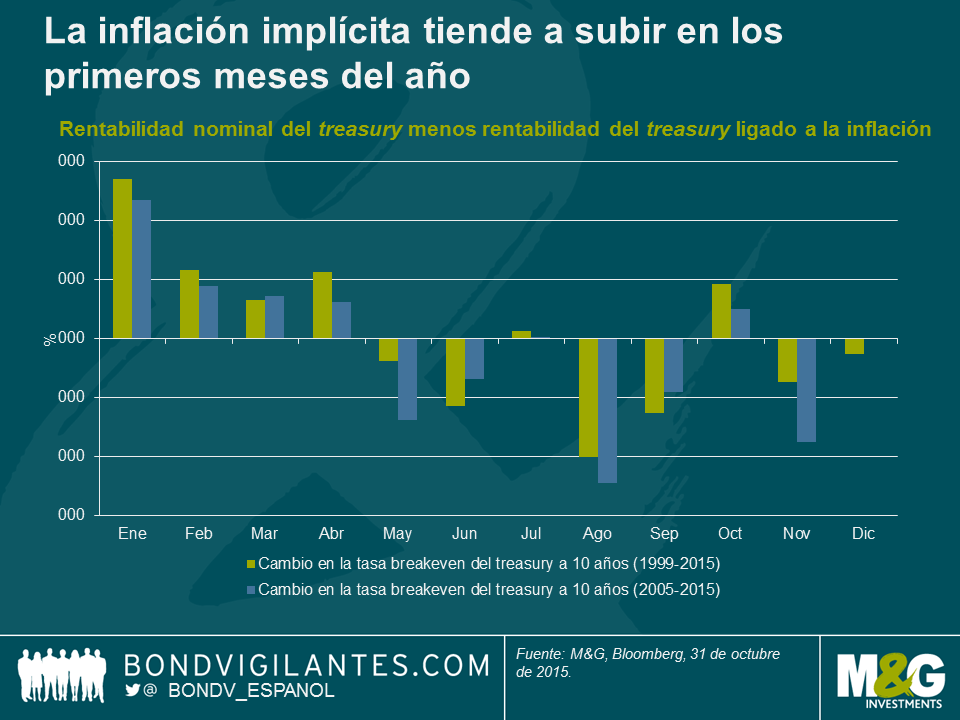

Una forma de considerar este tipo de productos es tener en cuenta la tasa breakeven , una medida de la inflación implícita: la diferencia entre la rentabilidad nominal de un bono gubernamental convencional y la rentabilidad de un bono ligado a la inflación de igual vencimiento, emitido por el mismo gobierno. Dicha diferencia indica la compensación en concepto de inflación y una prima por riesgo de inflación en el caso de los bonos nominales. Así, este diferencial entre los bonos nominales y los indexados nos da una idea de cómo se comporta el componente de inflación descontado en los primeros. Más adelante podemos ver que en el periodo en que la inflación tiende a subir «estacionalmente», las tasas breakeven tienden a hacerlo también en promedio. Al mismo tiempo, apreciamos que la inflación implícita media tiende a caer en agosto, septiembre y noviembre, lo cual coincide igualmente con los periodos de debilidad «estacional» de la inflación. En los últimos años, el Banco Central Europeo y la Reserva Federal estadounidense han observado que la estacionalidad de los precios de consumo se ha intensificado, debido en parte a cambios de medición y metodología (http://www.federalreserve.gov/econresdata/notes/feds-notes/2014/residual-seasonality-in-core-consumer-price-inflation-20141014.html).

¿Qué importancia tiene lo anterior?

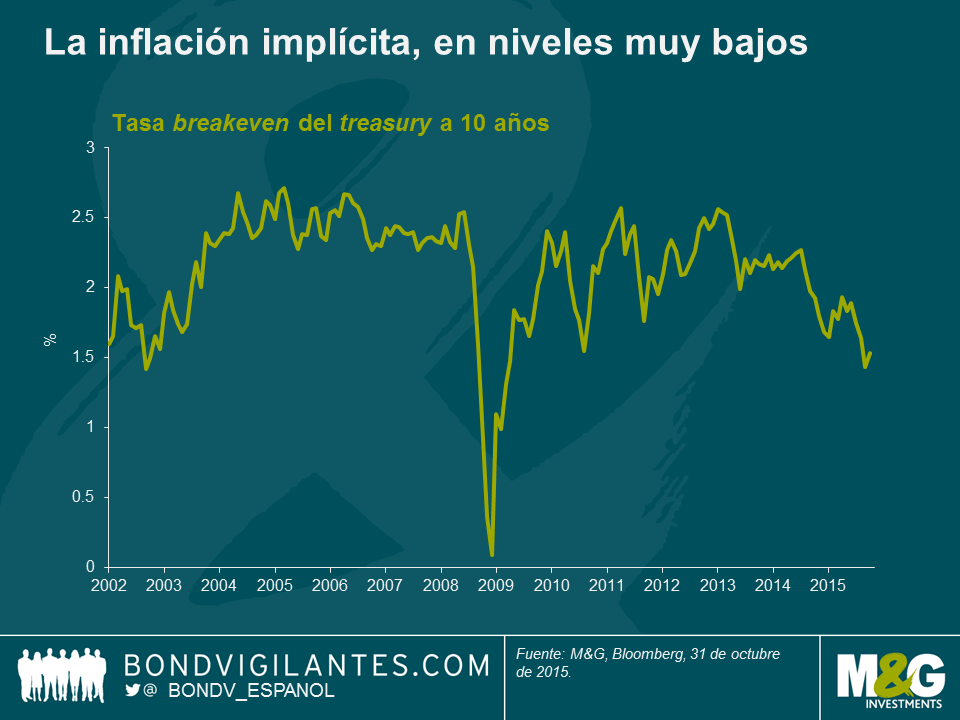

En el siguiente gráfico podemos ver que la compensación por inflación descontada (la tasa breakeven) es actualmente muy baja, pues al mercado le cuesta identificar un posible catalizador de inflación, y la dinámica de oferta y demanda de energía lleva a pensar que sus precios seguirán siendo bajos. No obstante, no debemos olvidar que la tasa breakeven incluye una prima por riesgo de inflación. Por supuesto, esta varía con el tiempo y es muy difícil de medir, pero los académicos estiman que se halla entre los 40 y los 75 puntos básicos. Así que si observamos un 1,5% para los próximos 10 años, es probable que este nivel descuente más bien una remuneración al inversor en concepto de inflación cercana al 1% para dicho periodo. Además, la inflación es una tasa de cambio, con lo que los efectos base son importantes y afectan a las cifras nuevamente al comenzar cada año (para que la inflación permanezca constante, los precios deben seguir bajando o subiendo al mismo ritmo que en los 12 meses previos). Por consiguiente, con el impulso estacional en la primera mitad del año, combinado con el efecto base de la energía, las tasas de inflación implícita podrían aumentar.

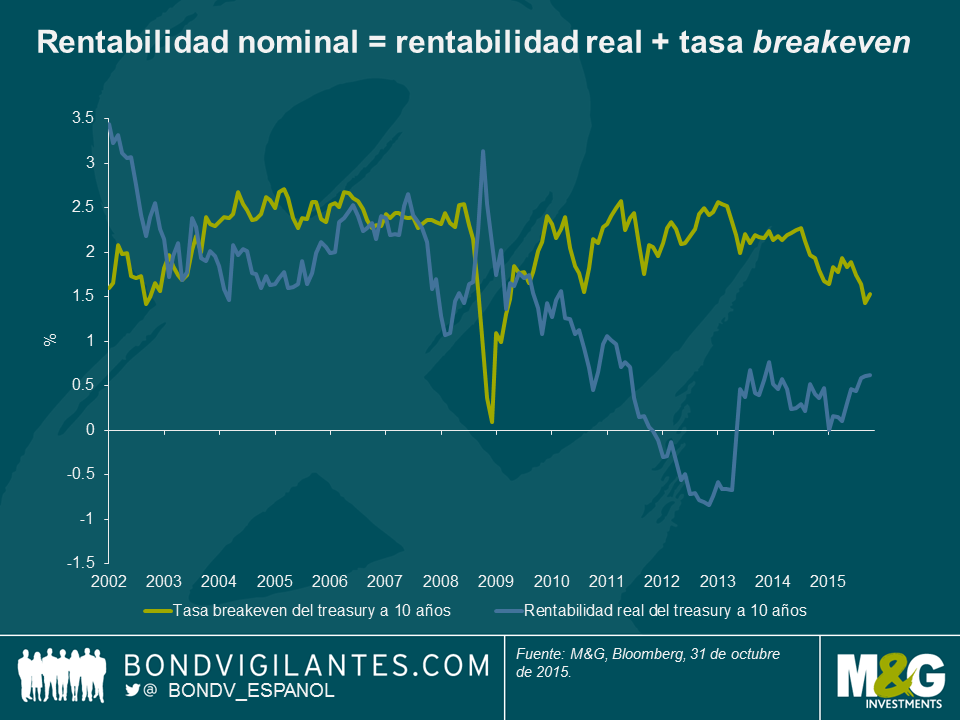

La represión financiera por parte de los bancos centrales ha forzado las rentabilidades reales a la baja (preferiblemente hasta territorio negativo para ser lo más efectiva posible), pero con la normalización de la economía estadounidense, lo más probable es que se permita que las rentabilidades reales permanezcan a sus niveles actuales, o incluso que suban a un ritmo moderado (de lo contrario, endurecerían demasiado las condiciones). A este respecto, hemos visto cierta recuperación desde el mínimo alcanzado en 2012.

Si la Fed sube sus tipos de interés en diciembre justo en el momento en que los efectos de base de la energía comienzan a desaparecer de las cifras de inflación (compárese la cifra principal de inflación del 0,2% con la de inflación subyacente del 1,9%), junto al hecho de que la inflación implícita media tiende a subir en los primeros meses del año debido a subidas estacionalmente más fuertes en los precios de consumo, la deuda pública estadounidense podría enfrentarse a obstáculos considerables en los próximos seis meses.

El valor de las inversiones fluctuará, por lo que el precio de los fondos puede subir o bajar, y es posible que no recupere la inversión inicial. Las rentabilidades pasadas no son un indicativo de las rentabilidades futuras.

17 años de artículos de opinión

Descubre el extenso historial de posts en la sección de nuestro archivo "Blast from the Past". Aquí puedes consultar los posts publicados en el blog este mes o ¡los de hace 5, 10 o 15 años atrás!

Bond Vigilantes

Recibe las actualizaciones de Bond Vigilantes