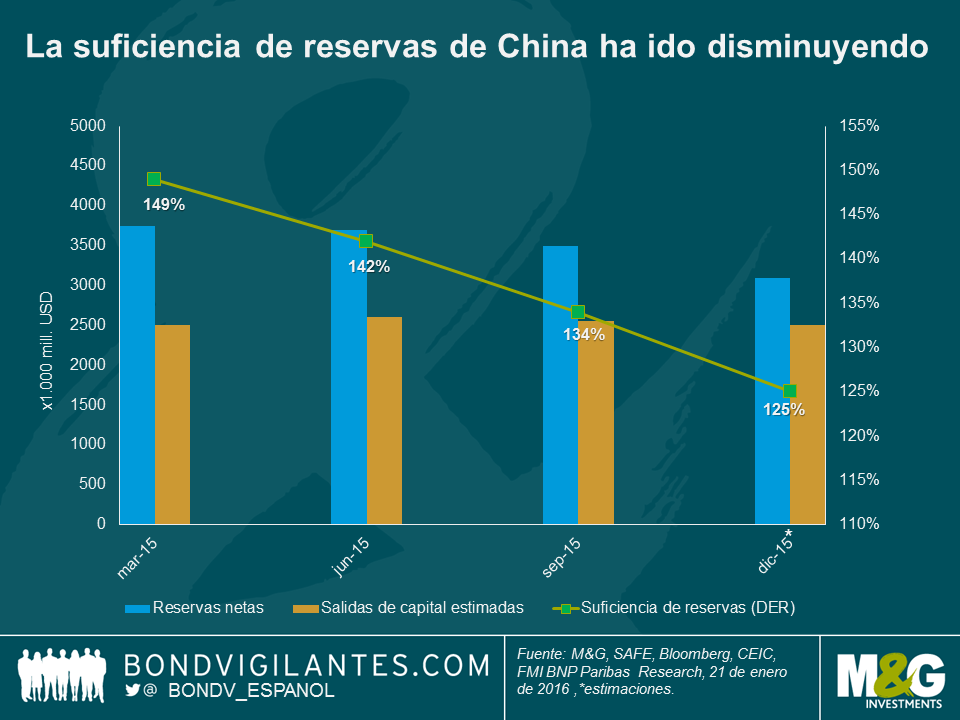

¿Cuánto tardará China en alcanzar el suelo del rango recomendado de suficiencia de reservas?

El nivel óptimo de reservas de divisa extranjera ha sido objeto de numerosos debates. Una de las metodologías habituales para determinarlo es la medida de evaluación de suficiencia de reservas (ARA, por sus siglas inglesas) del Fondo Monetario Internacional, que esencialmente proporciona un rango basado en el comercio, los agregados monetarios amplios y la deuda exterior de una nación. La ponderación que debería asignarse a cada uno de estos factores varía en función de la estructura económica de cada país, considerándose a este respecto si se trata de una economía relativamente abierta o cerrada en términos de comercio internacional y de flujos de capital, y si sus tipos de cambio son flotantes o no. En base a crisis pasadas en mercados emergentes, el FMI ha recomendado un rango que normalmente se expresa como de 100% a 150% de la medida. Las presiones actuales sobre el renminbi y los intentos de las autoridades chinas para suavizar su depreciación mediante intervenciones en los mercados de divisas plantean un interrogante: ¿cuánta munición le queda al gigante asiático, teniendo en cuenta el descenso de sus reservas?

Empleando el marco estándar del FMI, calculamos que a China le quedan de 6 a 7 meses hasta alcanzar el límite inferior del rango recomendado (100%). Hay que decir que esto incluye varias suposiciones de importancia, entre ellas que la huida de capitales, la pérdida de reservas (de unos 100.000 millones de dólares mensuales) y el superávit por cuenta corriente permanecerán en sus niveles actuales. Tampoco sabemos cuánta intervención ha habido en el mercado de divisas a plazo, y algunos datos –volumen de deuda– se publican solamente con frecuencia trimestral y con cierto retraso (los datos más recientes datan de septiembre).

Seguramente, la respuesta de las autoridades intentará propiciar una depreciación más rápida del renminbi de lo que hemos visto hasta la fecha, aunque no anticipamos una medida única y de gran envergadura. Al fin y al cabo, minimizar su contagio financiero requeriría una gran coordinación entre los bancos centrales (dado el impacto sistémico de China en los mercados globales) y no creemos que esto sea viable aún. A los residentes se les ha aplicado controles de capital cada vez más rigurosos, y esta es la opción de política más probable a corto plazo, pese a no ser nunca efectiva al 100%. Debido a los grandes niveles de endeudamiento doméstico, subir los tipos de interés y endurecer las condiciones de liquidez a nivel nacional sería problemático.

En el espíritu del Nuevo Año chino –y deseando a todos nuestros lectores que el mono traiga consigo una gran remontada– esperamos que nuestros cálculos sean erróneos y que a China le duren mucho más sus reservas que tan solo seis meses. Después de todo, el seis se considera un número desafortunado en cantonés; se pronuncia de forma parecida a «lok6» (落), que oportunamente significa «bajar, caer o disminuir».

El valor de las inversiones fluctuará, por lo que el precio de los fondos puede subir o bajar, y es posible que no recupere la inversión inicial. Las rentabilidades pasadas no son un indicativo de las rentabilidades futuras.

17 años de artículos de opinión

Descubre el extenso historial de posts en la sección de nuestro archivo "Blast from the Past". Aquí puedes consultar los posts publicados en el blog este mes o ¡los de hace 5, 10 o 15 años atrás!

Bond Vigilantes

Recibe las actualizaciones de Bond Vigilantes