Título de deuda pública

Miedo y codicia — Oferta y demanda

Por Andrew Chorlton

30 enero 2025

La respuesta sencilla es que no. En una entrada previa como bloguero invitado (aquí), Eric Lonergan ya desacreditó la idea de que los bancos centrales se hallan en el límite cero de los tipos de interés. Desde entonces, el mercado parece confiar cada vez más en que el BCE recortará nuevamente su tipo de depósito, adentrándolo más si cabe en territorio negativo, en su reunión de mañana. Y tiene motivos para hacerlo. La inflación y el crecimiento serán más bajos de lo que había pronosticado la entidad apenas hace tres meses, y las expectativas de inflación también se están desplomando.

Pero esto no quiere decir que una nueva relajación de la política monetaria no tenga una efectividad decreciente. La realidad es que muchos de los problemas que frenan el avance de la eurozona son de naturaleza estructural, y el BCE lo sabe perfectamente. Apenas recuerdo una rueda de prensa en la que Mario Draghi no haya mencionado la necesidad de abordar estos problemas. Esto no sorprende en absoluto, teniendo en cuenta que la zona euro está representada solamente dos veces entre las quince primeras posiciones de la encuesta de facilidad para hacer negocios del Banco Mundial.. Constatar qué puestos ocupan países como Francia (27), España (33), Italia (45) y Grecia (60) es doloroso.

El BCE es plenamente consciente del riesgo implícito que existe el hacer frente a los problemas de la eurozona exclusivamente por la vía monetaria. Pero con su mandato único de lograr que la inflación se sitúe cerca –aunque por debajo– del 2%, vuelven a encontrarse ante la difícil tarea de asumir la mayor parte de la carga. El jueves seremos probablemente testigos de un recorte del tipo de depósito unido a algún tipo de diferenciación por tramos en un intento de abordar algunos de los desafíos a los que se enfrenta el sistema bancario (vean la entrada de blog de Mario), así como una ampliación del PCSP (el programa de compras en el marco de la QE), tanto en términos de tamaño como de duración. Podríamos ver incluso una mayor disposición a comprar ciertos bonos corporativos, aunque tal paso será seguramente inaceptable para la mayoría de los miembros del consejo de gobierno de la entidad.

Pero la realidad es que el aumento de la productividad y una mayor innovación son muy necesarios para reconducir a la eurozona. Se requiere una reforma radical de unos regímenes de quiebras anticuados, la burocracia debe reducirse, y el sistema bancario debe asumir nuevas pérdidas en concepto de préstamos incobrables para las que todavía no ha dotado provisión alguna. Estos cambios no son fáciles de lograr; para empezar, requieren el tipo de aflicción inmediata que rara vez encaja en las agendas a largo plazo de los políticos.

Consideremos el caso de Italia. Desde la crisis financiera global, el mercado inmobiliario italiano ha caído alrededor de un 19% desde máximos. Esto, combinado con las recesiones que han dejado el PIB del país cerca de un 10% más bajo que en 2008 y el aumento del desempleo en alrededor del12%, ha conducido a un enorme saldo de préstamos incobrables de unos 200.000 millones de euros, puesto que tanto hogares como compañías han pasado apuros para atender al pago de sus deudas.

A diferencia de otros países de la periferia europea, como Portugal y España, Italia ha tardado en reestructurar sus bancos y en abordar la cuestión de tantos préstamos en mora en los balances de las entidades. Esto ha redundado en la debilidad del sistema bancario italiano, y hace poco se ha producido una ola de colapsos en bancos de alto nivel que han obligado a las autoridades a rescatarlos. Con esto en mente, el gobierno italiano acaba de poner en marcha un plan para crear compañías de gestión de activos que tratarán de titulizar estos préstamos incobrables, en teoría reduciendo el balance de los bancos y dándoles más margen para prestar al conjunto de la economía. Dado que el plan es todavía embrionario, tendremos que esperar para ver si puede tener el efecto deseado.

Si no se produce un cambio estructural, estoy convencido de que la eurozona se verá limitada por un menor crecimiento potencial y pasará apuros para fomentar la inversión, dada la necesidad de lograr una tasa atractiva de rentabilidad del capital. Sí, el BCE puede rebajar más si cabe las tasas libres de riesgo. Sí, puede depreciar el euro. Y sí, puede proporcionar liquidez indefinidamente al sistema bancario. Todas estas medidas pueden ayudar en el corto plazo, pero sin una reforma real, el mercado temerá cada vez más que hayamos alcanzado los límites de la política monetaria. Y en el momento en que no sea posible convencerle de que esto no es así, las consecuencias serán significativas.

Antes de la reunión de política monetaria del Banco Central Europeo que se celebrará mañana, la firme expectativa del mercado es que la entidad adentrará sus tipos de interés más si cabe en territorio negativo: el consenso anticipa que la tasa de depósito se recortará de 10 a 20 puntos básicos. No obstante, un informe publicado esta semana por el Banco de Pagos Internacionales sugiere que aplicar nuevos recortes de tipos podría ser contraproducente y perjudicial para el sector bancario.

El informe trimestral del BPI destaca dos escenarios en torno a los tipos de interés negativos: o bien no son efectivos a la hora de reducir los costes del crédito a hogares y compañías (con lo que no vale la pena recortarlos); o los bancos los repercuten en el interés de sus préstamos, lo que significa que también deberán repercutirlos a los depositantes para que no caiga su beneficio. Si las entidades hacen esto último, correrán el riesgo de que se retire liquidez del sistema bancario, lo cual representa otro resultado no deseado. El informe reconoce que existe un mecanismo de transmisión potencial de nuevos recortes de tipos sin tales consecuencias para la eurozona: la depreciación del euro podría ser deseable, pero no está exenta de implicaciones geopolíticas (guerras de divisas).

La experiencia de Suiza con los tipos de interés negativos revela claramente sus repercusiones directas para los bancos y demuestra que pueden conducir a un endurecimiento de los criterios de crédito. Un trabajo publicado hace un año por UBS merece atención: muestra que los tipos de interés hipotecarios a 10 años para los clientes bancarios han subido desde que el BNS colocara la tasa de depósito en territorio negativo.

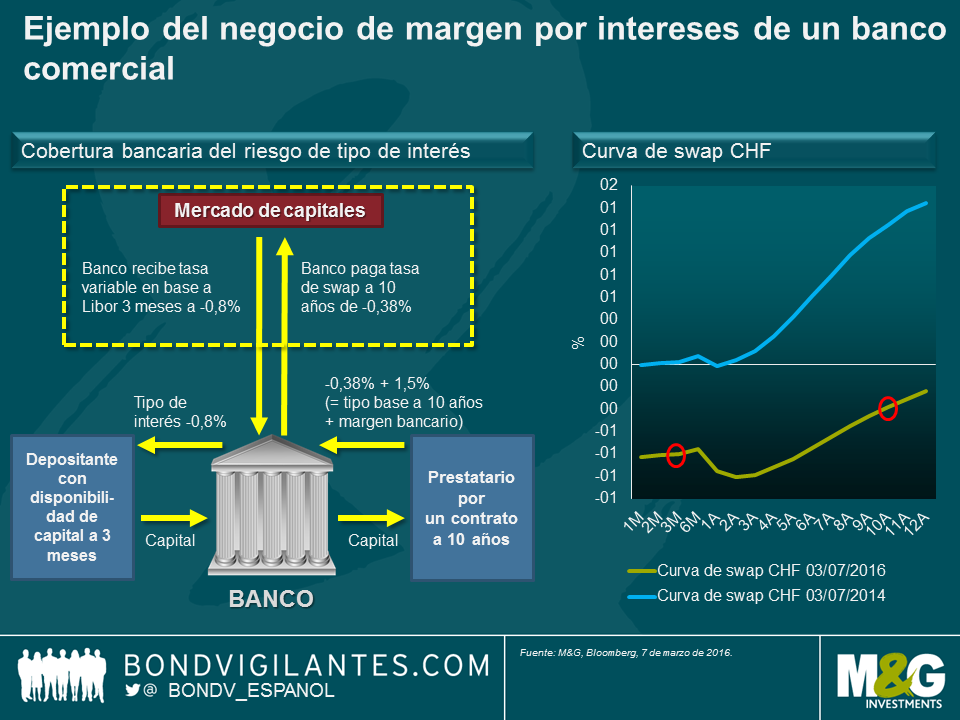

Sirvámonos de un ejemplo simplificado para ilustrar el negocio de margen por intereses de un banco comercial. Una de las principales tareas de un banco es actuar como intermediario de dinero. Los depositantes proporcionan su dinero al banco a corto plazo, por ejemplo a través de cuentas de ahorro, mientras que muchas inversiones requieren compromisos financieros a largo plazo. Este proceso, denominado transformación de vencimientos, expone a los bancos a ciertos riesgos, entre ellos el de tipo de interés. Imagine que los tipos de interés suben de forma significativa: los ahorradores demandarán un interés mayor en sus cuentas de ahorro, pero dado que el banco ha acordado un tipo hipotecario del 1,12% para los 10 años siguientes –tal como se ilustra en el ejemplo–, ello tendría un efecto negativo directo sobre el margen de la entidad. Afortunadamente, el banco puede recurrir al mercado de capitales para cubrir ese riesgo de tipos de interés. Si tomamos la actual curva de swap suiza, vemos que el banco de nuestro ejemplo podría hacerlo pagando la parte fija a 10 años de la curva (-0,38%) para recibir un tipo variable, que actualmente es incluso más negativo, del -0,8%. En un entorno de tipos de interés negativos, sin embargo, este proceso se enfrenta a un problema. Los bancos no pueden repercutir el interés negativo del -0,8% a sus depositantes, pues correrían el peligro inmediato de que los ahorradores retiraran su dinero y lo guardaran en otro sitio, tal como comenté en una entrada reciente en el blog. Por lo tanto, ¿qué pueden hacer los bancos?

Tienen las siguientes opciones:

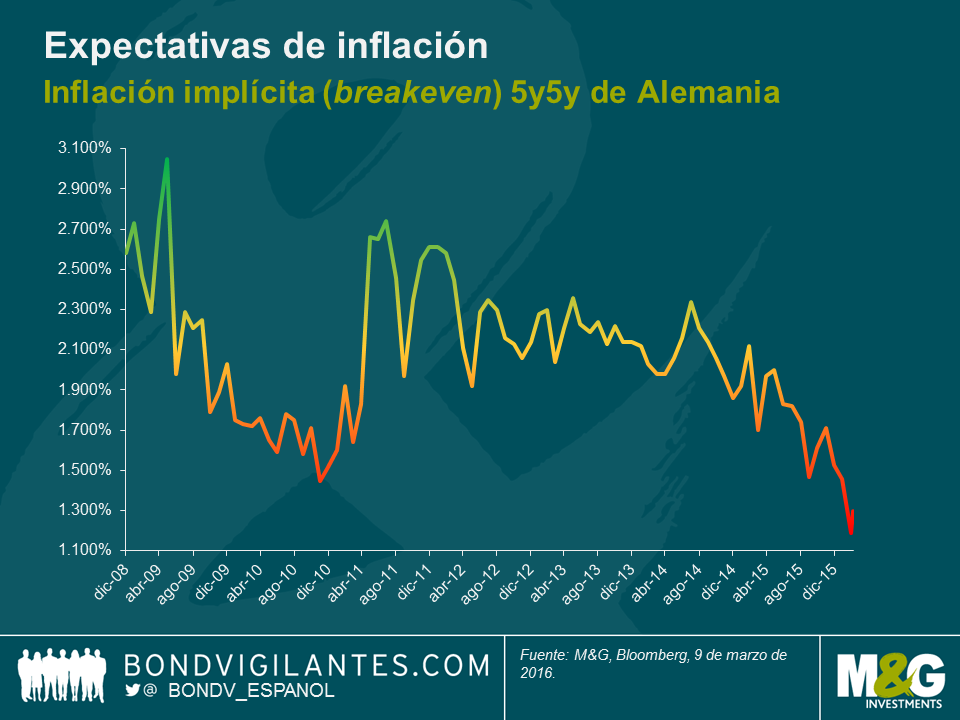

2015 fue escenario de un desplome de las primas de riesgo por inflación, sobre todo en el mundo desarrollado. Las tasas de inflación anuales en Estados Unidos, el Reino Unido y Europa se pasaron la mayor parte del año en cero o cerca de cero, y con frecuencia entraron en territorio negativo. Esto hizo que la inflación implícita (medida por las tasas breakeven) cayera hasta niveles vistos por última vez durante la crisis financiera (debemos decir que entonces alcanzaron niveles más bajos todavía, pero a día de hoy todavía nos hallamos en niveles de crisis), y las valoraciones de la renta fija en gran parte del mundo se vieron respaldadas por las condiciones preponderantes de baja inflación y estancamiento secular.

Si analizamos los datos de inflación de hace tres meses (octubre de 2015), vemos que el IPC estadounidense era del 0,1% en tasa interanual. El deflactor del gasto de consumo personal (GCP, o PCE por sus siglas inglesas, que es la tasa empleada por la Reserva Federal como objetivo de inflación del 2%, y de la que hablo en una entrada reciente en el blog) se situaba en el 0,2%, y los temores de deflación abundaban debido a los desplomes de precios de la energía y las materias primas, la perspectiva de un aterrizaje forzoso de la economía china, el ciclo de subidas de los tipos de interés y la consiguiente fortaleza del dólar. 2016 comenzó con una nueva lista de fuerzas deflacionarias que temer: un nuevo colapso de los precios del petróleo (donde un descenso del 50% por segundo año consecutivo se convirtió de repente en algo mucho más probable), malestar en torno a la posibilidad de una nueva devaluación del renminbi y temores crecientes de que Estados Unidos pudiera incluso estar entrando en una recesión en toda regla. Como resultado de tanto ruido deflacionario, las tasas breakeven a 5 años registraron mínimos poscrisis del 0,95% a comienzos de febrero.

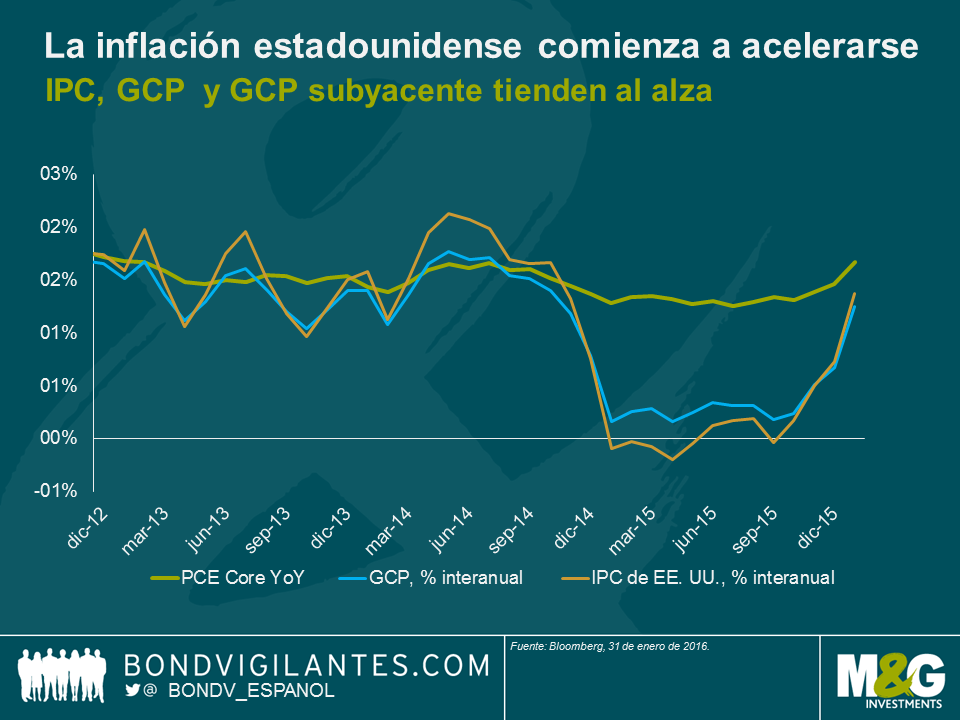

Sin embargo, el panorama inflacionario parece haber cambiado en los últimos meses. El IPC se halla actualmente en el 1,4%, y el GCP subyacente ha alcanzado el 1,7%, no muy lejos del objetivo del 2% y ya por encima del nivel al que la Fed anticipaba que tocaría techo a fin de 2016.

Las fuerzas inflacionarias se están ampliando y acelerando, y lo hacen con rapidez. Datos recientes muestran que los precios de los bienes están subiendo, pese a la fortaleza del dólar. Además, los componentes «rígidos» de la inflación –la mayor parte de los cuales son servicios– también están mostrando un repunte de las subidas de precios, actualmente en el 2,5%. Los alquileres continúan siendo una fuente de subidas de los precios, y resulta interesante constatar que los gastos médicos están mostrando señales de vida tras un periodo de estancamiento en las fases iniciales de la ley Obamacare.

Es cierto que los costes de la energía todavía suponen un lastre (y su contribución en febrero será peor que la de enero), pero los efectos de base negativos se disiparán paulatinamente en cuestión de unos meses (siempre que los precios del petróleo se estabilicen alrededor de los niveles actuales). Cuando esto ocurra, el repunte de la inflación estadounidense superará al de la europea o británica. Además, el mercado laboral americano es el que presenta la mayor escasez de mano de obra, y los salarios están comenzando a comportarse como si se hubiera alcanzado la tasa de paro no aceleradora de la inflación (NAIRU).

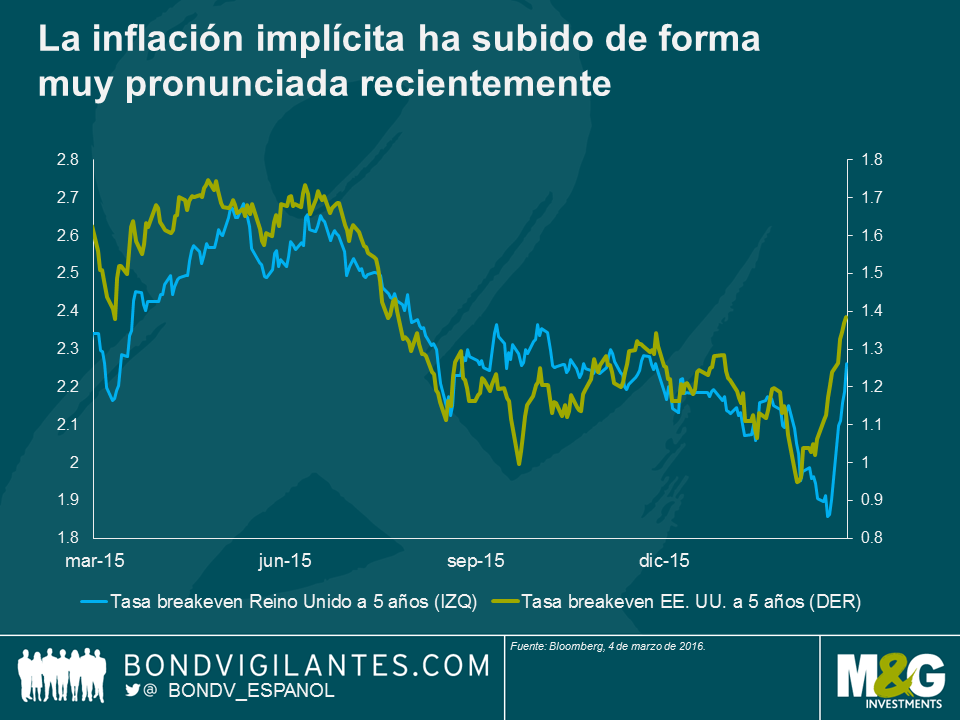

Hace tres meses, la inflación se hallaba más cerca de cero que del objetivo de las autoridades; actualmente, se halla más cerca de ese objetivo que de cero, y presenta una tendencia alcista. Está claro que el mercado de deuda se está dando cuenta de ello. Tal como muestra el gráfico anterior, las tasas breakeven a 5 años en Estados Unidos han subido alrededor de 40 puntos básicos en las últimas tres semanas, y en el Reino Unido han mostrado un movimiento similar. Mucho dependerá del precio del petróleo en el corto plazo, pero si las cifras de inflación continúan acercándose al objetivo, considero probable que las tasas de inflación implícita suban más que hasta la fecha, y quizá lo hagan de forma significativa.

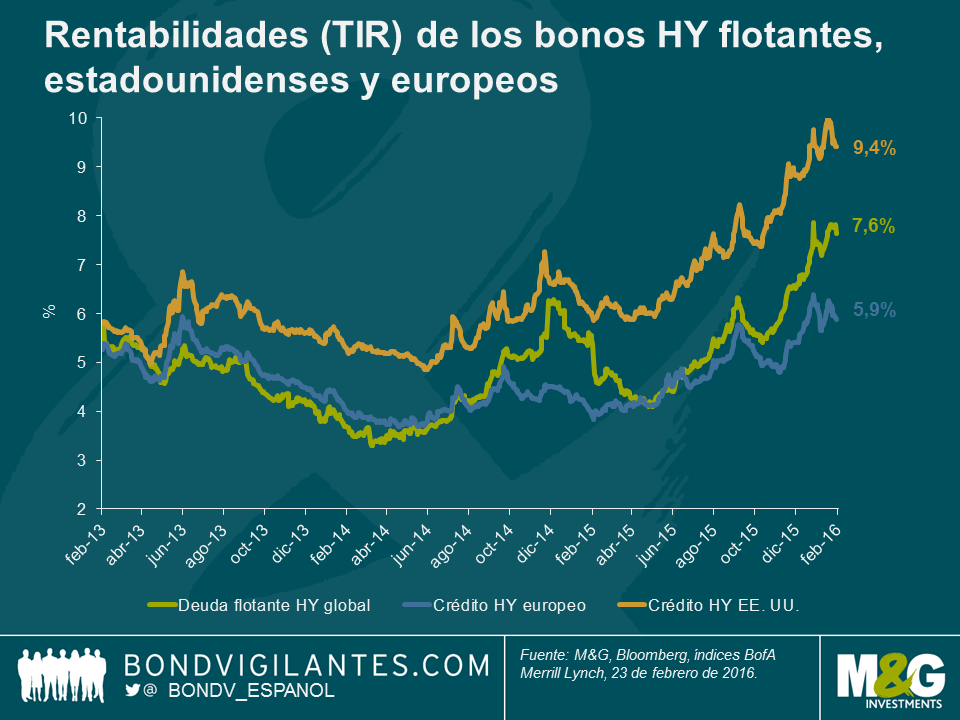

Los últimos meses han sido difíciles para todos los activos de riesgo, incluidos los mercados de deuda corporativa high yield. De estos, el más rezagado ha sido el estadounidense, que cerró 2015 casi un 10% a la baja. En el marco de esta evolución de las cotizaciones, los diferenciales se han ensanchado de forma significativa: los del mercado high yield americano llegaron a tocar los 900 puntos básicos por encima de los treasuries. Las TIR totales también registraron un pico superior al 10% el mes pasado.

Un acontecimiento que ha subyacido a todo esto ha sido la considerable caída de las emisiones relacionadas con la energía, bien conocida por todos. La dispersión de las rentabilidades en el mercado ha sido inmensa. Resulta interesante constatar que pese al retroceso superior al 10% en enero y febrero, la debilidad de los bonos bancarios subordinados (el índice AT1/COCO perdió un 3% en el año hasta el 23 de febrero) ha quedado empequeñecida por la pérdida cercana al 37% sufrida por los bonos de emisores energéticos estadounidenses en el mismo periodo. El año pasado, con la perspectiva creciente de nuevos incumplimientos, acertar en el posicionamiento por sectores fue crucial.

Así, nos enfrentamos a diferenciales crecientes, preocupación en torno a una ralentización generalizada del crecimiento y profundos temores de destrucción de capital en un componente importante del mercado. ¿Es el actual, por consiguiente, un momento nefasto para entrar en la clase de activos? Quizá no lo sea tanto.

¿Por qué decimos esto? Para empezar, podría haber paralelismos interesantes con la situación que atravesaba el mercado high yield en 2001. Las similitudes están ahí: da la sensación de estar escuchando un eco de la historia de los mercados de renta fija.

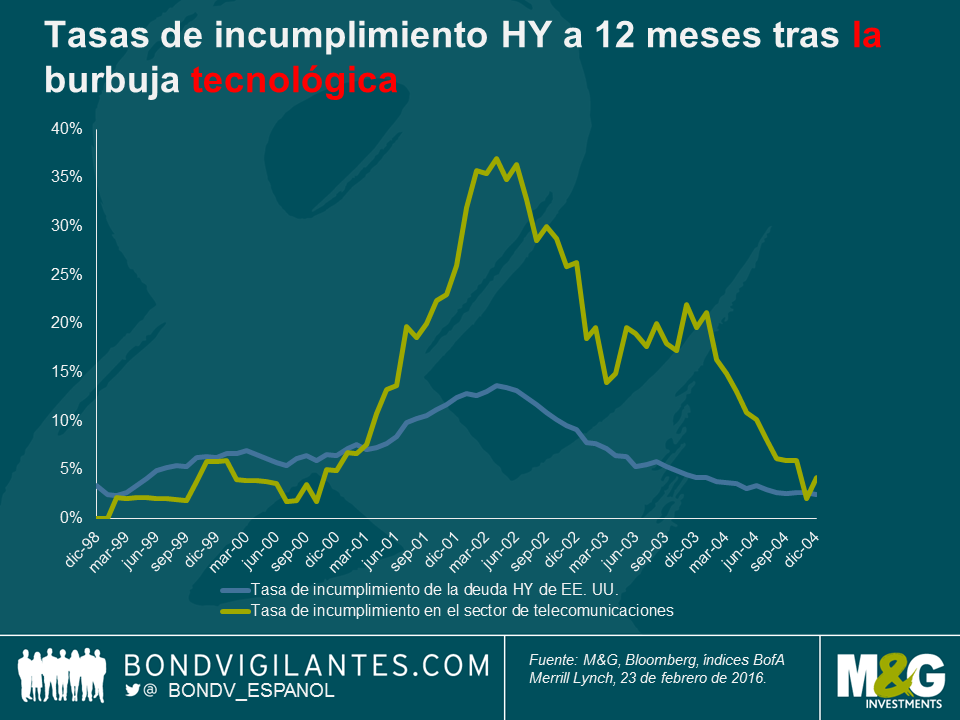

a) Al igual que entonces, la preocupación actual se concentra en un sector concreto. En 2001, fue el estallido de la burbuja tecnológica y las secuelas del derroche de inversión de capital de las compañías de telecomunicaciones, financiado por un mercado high yield excesivamente entusiasta. Esto condujo a un fuerte aumento de los incumplimientos y a unos años dolorosos para los acreedores. Ahora, se trata del estallido de la burbuja de las materias primas y de las secuelas del derroche de inversión de capital de las compañías de energía, financiado por un mercado high yield excesivamente entusiasta.

b) Como resultado de tal exceso de gasto corporativo y carencia de disciplina crediticia, se temió que esto pudiera dañar al crecimiento del conjunto de la economía. Hacia finales de 2000, como ahora, los temores de recesión se veían descontados en las primas de riesgo.

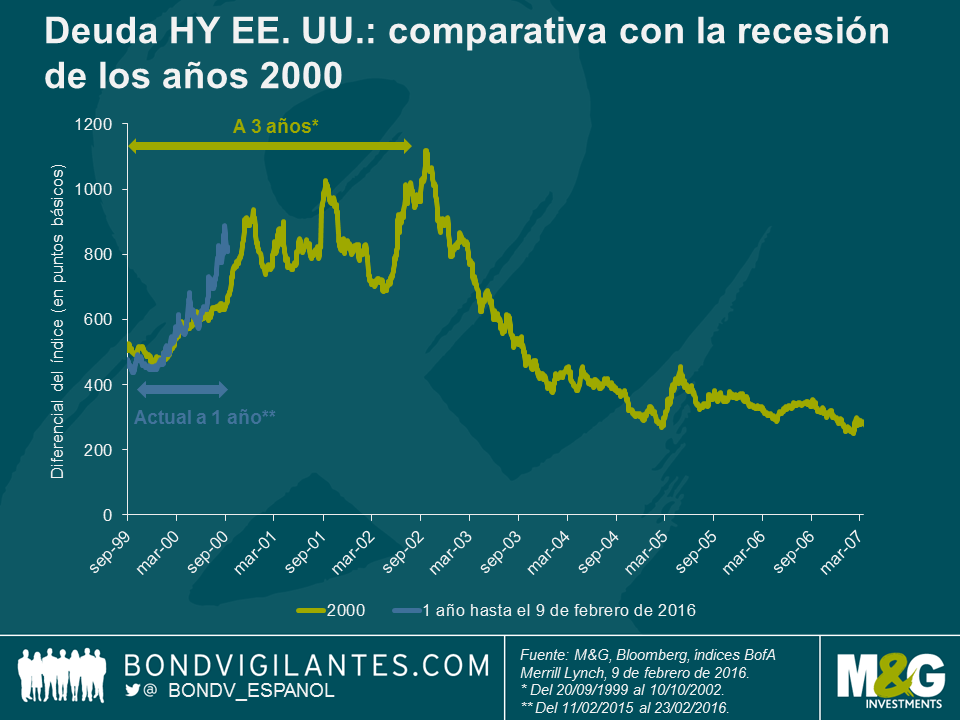

c) La recalificación inicial del crédito tuvo lugar con bastante rapidez a lo largo del 2000, pero los diferenciales permanecieron elevados durante mucho Las primas de riesgo no disminuyeron de forma repentina. Este último acontecimiento es relevante, ya que a diferencia de los ciclos que vimos en 2009 y 2011, en los que se produjo una rápida compresión de los diferenciales impulsada por las medidas de los gobiernos y los bancos centrales, la capacidad de las autoridades para propiciar un movimiento similar es menos aparente a día de hoy. El arsenal de herramientas a su disposición parece bastante vacío. De hallarnos a las puertas de un ciclo de debilidad en los mercados, cabe la posibilidad de que esta vez se prolongue durante un tiempo, como fue el caso a comienzos de la década de los 2000.

Lo interesante es que haber comprado deuda high yield cuando los diferenciales tocaron por primera vez los 900 puntos básicos no hubiera sido necesariamente una mala decisión, incluso al comienzo de un ciclo prolongado de incumplimientos. Entrar en el mercado el 1 de enero de 2001 se hubiera traducido en una rentabilidad a 4 años del 45% (recuerde que tanto las tasas de impago como los diferenciales tocaron techo un año más tarde).

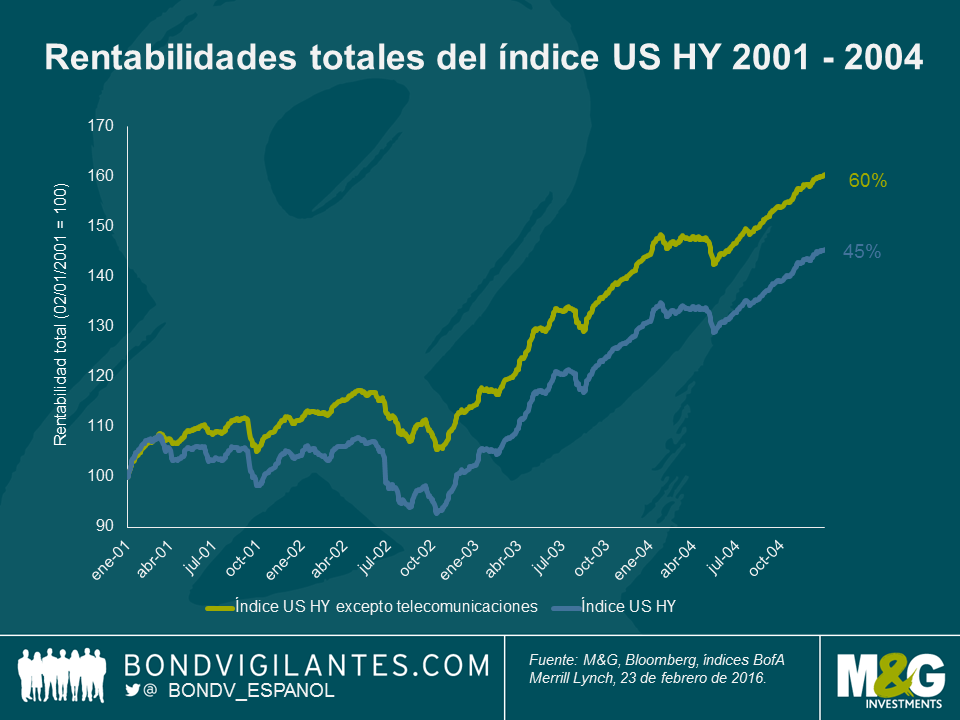

Además, un posicionamiento sectorial acertado añadió un valor significativo. Si ese mismo inversor hubiera comprado el mercado sin exposición alguna al sector de telecomunicaciones, no solo habría registrado subidas consistentes, sino también una rentabilidad total cercana al 60% a 4 años, un 15% superior a la media del mercado.

Debemos puntualizar que el margen para lograr tales rentabilidades solamente fue posible con una contracción significativa de los diferenciales durante 2003 y 2004, lo cual generó un crecimiento significativo del capital invertido sumad

Confirmo que consiento recibir información sobre Bond Vigilantes y los productos y servicios de M&G Securities Limited.

Utilizaremos la dirección de correo electrónico y los datos personales facilitados para enviar esta información. En el caso de ser un cliente actual, el hecho de enviar los datos de contacto y recibir esta información sustituirá cualquier elección anterior que se haya realizado con respecto a la información de marketing.

Puedes darte de baja del servicio de marketing en cualquier momento, a partir del cual no enviaremos más información de marketing, seleccionando el enlace «Darse de baja» en todas las comunicaciones.