Título de deuda pública

Miedo y codicia — Oferta y demanda

Por Andrew Chorlton

30 enero 2025

No cabe duda de que la industria petrolera ha vivido tiempos mejores. A las tribulaciones actuales de un precio de 30-40 dólares/barril se les suman dudas sobre la viabilidad a largo plazo del modelo de negocio de la industria en su conjunto. Tomemos como ejemplo a la dinastía de los Rockefeller y a Arabia Saudí, sinónimos de gigantescas fortunas que se construyeron sobre el petróleo. Pues bien, el Rockefeller Family Fund acaba de anunciar su intención de deshacerse de sus activos en Exxon Mobil –descendiente directa de la Standard Oil de John D. Rockefeller– y en otras empresas relacionadas con los combustibles fósiles, declarando que tenía «poco sentido – desde un punto de vista tanto ético como financiero– seguir manteniendo inversiones en estas compañías». Por su parte, Arabia Saudí ha hecho públicos sus planes de crear un fondo de inversión de 2 billones de dólares, marcando el rumbo hacia el futuro post-petróleo del país. Hay que admitir que son solo datos anecdóticos, pero quizá denoten que la industria del petróleo tiene los días contados.

Francamente, como químico de formación, siempre me ha asombrado cómo los combustibles fósiles han conseguido alcanzar una posición tan dominante en el panorama energético mundial. Si uno piensa detenidamente en ello, la verdad es que no son una elección tan obvia. El meollo de la cuestión es que quemar combustibles fósiles no es más que una manera prolija e ineficiente de utilizar energía atómica (véase el siguiente gráfico).

La radiación electromagnética (es decir, la luz solar) se emite como producto derivado de los procesos de fusión nuclear que se dan en el sol. En la Tierra, las plantas convierten la energía contenida en la luz solar en enlaces químicos, acumulando hidrocarburos complejos que los animales metabolizan (es decir, comen) y convierten en más biomoléculas. Al morir las plantas y los animales, su materia orgánica se convierte –bajo circunstancias determinadas– en combustibles fósiles en un proceso que dura decenas de millones de años. En este sentido, los combustibles fósiles son portadores de energía renovable, si bien en una escala de tiempo extremadamente larga. A continuación, extraemos estos combustibles fósiles, los procesamos y finalmente los quemamos para convertir la energía almacenada en sus enlaces químicos en energía mecánica o en calor. Todo este proceso es completamente ineficiente, ya que en cada uno de los pasos de la conversión se «pierde» energía (no se pierde literalmente, sino que parte de ella se transforma en formas de energía bastante inútiles, como por ejemplo calor residual). El último de estos pasos es especialmente horroroso, ya que los motores de combustión tienen una eficiencia muy inferior al 50%. Y ese no es un problema que pueda «resolverse con ingenio», sino una consecuencia necesaria derivada directamente de las leyes de la termodinámica. Si les parece, dejémoslo aquí…

El petróleo tiene más inconvenientes importantes, entre ellos los siguientes:

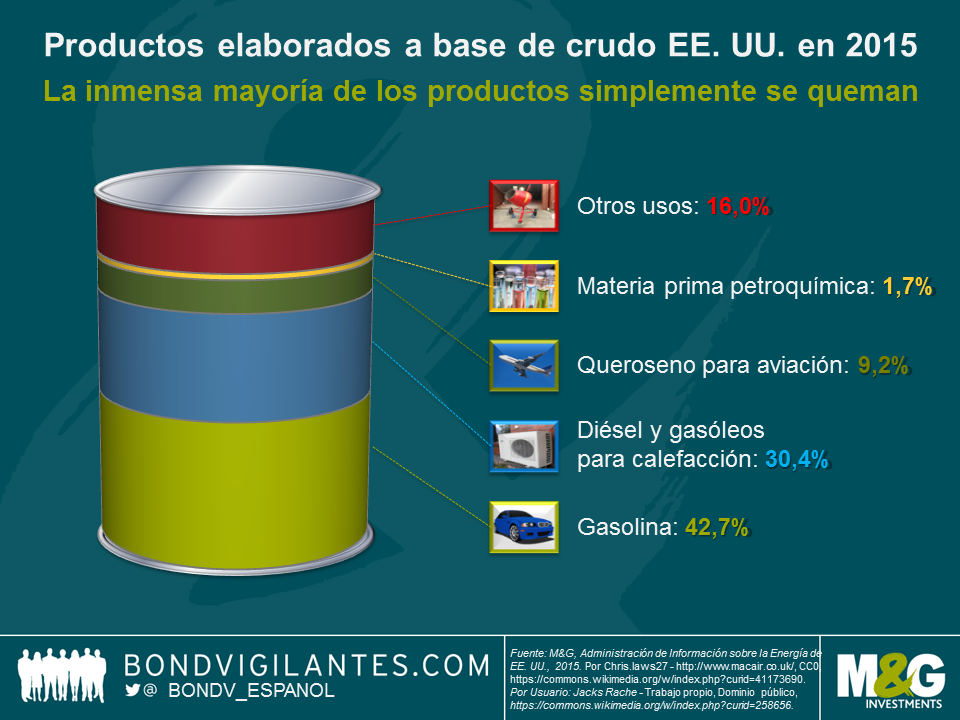

Además, hay costes de oportunidad a tener en cuenta. Si estamos dispuestos a aceptar las desventajas del petróleo, ¿no deberíamos al menos intentar sacar el máximo partido de él? Desde el punto de vista de un químico, utilizar la compleja mezcla de moléculas orgánicas como precursora de una síntesis sofisticada de polímeros tendría sentido, pero la materia prima petroquímica tan solo representa una pequeña fracción (cerca de un 2%) de los productos elaborados a partir de un barril de crudo estadounidense. Tal como muestra el siguiente gráfico, más del 80% de estos productos (gasolina, diésel, gasóleo para calefacción y queroseno para aviación) simplemente se quema en motores de combustión o calderas; lo cual, la verdad, es bastante derrochador y salvaje.

Entonces, ¿por qué predominan tanto los combustibles fósiles en general y el petróleo en particular? ¿Por qué la gran mayoría de los automóviles siguen siendo impulsados por motores de combustión interna y no mediante motores eléctricos? La clave está en el almacenamiento de energía, la única área en la que los combustibles fósiles destacan. Esto tiene implicaciones de gran calado, especialmente para las aplicaciones de transporte. Los vehículos que utilizan combustibles derivados del petróleo son relativamente ligeros: para cualquier radio de acción determinado solo tienen que llevar una cantidad relativamente pequeña de combustible. De momento, este es el principal cuello de botella de la “electromovilidad”. Un kilogramo de batería eléctrica solo puede guardar una pequeña fracción de la energía contenida un kilo de gasolina, diésel o queroseno. Mientras las baterías no se puedan recargar durante la conducción (y aún falta mucho para ello), los usuarios de vehículos eléctricos tendrán que conformarse con una menor autonomía o con llevar un montón de baterías, lo cual aumenta el peso y reduce la eficiencia.

Actualmente se están destinando recursos significativos a la investigación de baterías eléctricas para impulsar el progreso tecnológico. Como consecuencia de ello, las baterías están recortando distancias con los combustibles fósiles (lean la entrada de Jim en el blog). Simultáneamente, las energías renovables –y especialmente la energía solar– se están tornando más y más baratas. En cuanto la brecha del almacenamiento energético sea lo bastante pequeña, llegaremos a un punto de inflexión en el que ya no habrá motivos de peso para depender de los combustibles fósiles. Tal como ocurrió en el pasado con otros cambios tecnológicos a gran escala, las consecuencias serán importantes (ver gráfico).

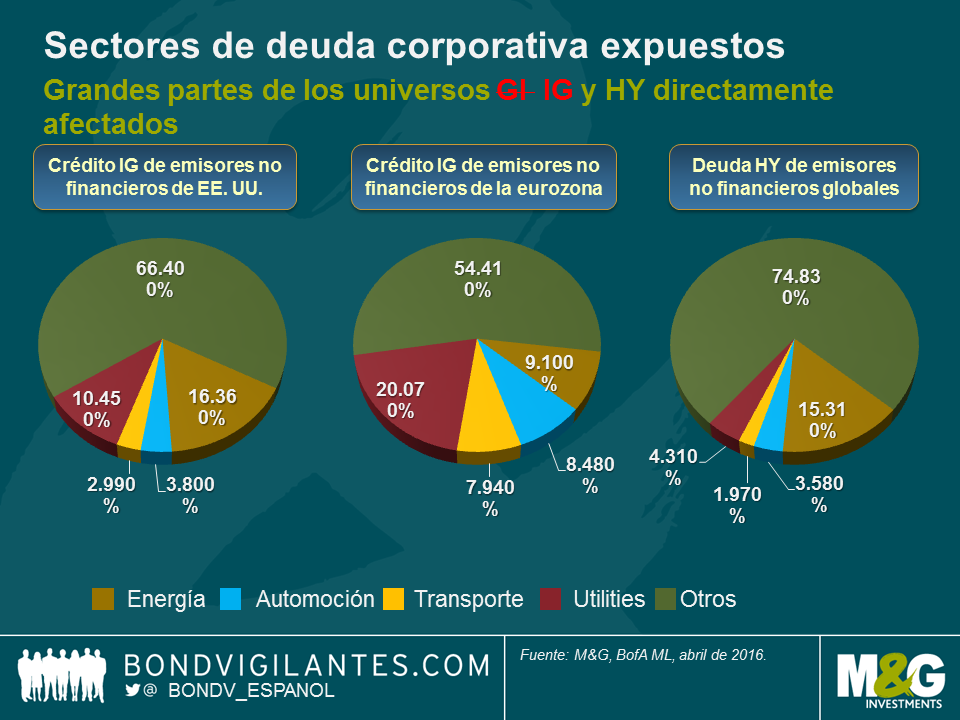

En el universo de la deuda corporativa de emisores no financieros, los sectores que se verán afectados de forma más directa por el final de la era de los combustibles fósiles (energía, automoción, transporte y servicios públicos) representan aproximadamente una tercera parte del mercado estadounidense con grado de inversión (IG), casi la mitad del mercado europeo IG y alrededor de una cuarta parte del mercado high yield global. También habrá efectos residuales en otros sectores corporativos (como el químico), así como en la deuda soberana de países exportadores de petróleo. Dado que los costes energéticos constituyen una parte importante de los índices de precios, esto afectará igualmente a las tasas breakeven de inflación implícita. Y la lista continúa. Está claro que estos desarrollos no se darán de la noche a la mañana, pero nuestra tarea como inversores en renta fija con un horizonte a largo plazo consiste en pensar largo y tendido, a día de hoy, sobre esta cuestión y las oportunidades y peligros que conlleva.

Los mercados de renta fija han reaccionado con fuerza al anuncio realizado el 10 de marzo por el Banco Central Europeo, en el que la entidad reveló su nuevo programa de compras de deuda corporativa (CSPP, por sus siglas en inglés). Los diferenciales del crédito con grado de inversión (IG) denominado en euros se estrecharon una media de 20 puntos básicos. No obstante, muchos de los detalles del CSPP son todavía inciertos. La publicación, ayer, del acta de la última reunión de política monetaria no ha aportado demasiada claridad al respecto. Lo único que sabemos de momento es que, a partir del fin del segundo trimestre de 2016, el BCE comenzará a comprar bonos con grado de inversión en euros emitidos por compañías no bancarias establecidas en la eurozona. El BCE también ha declarado que los bonos admitidos con arreglo al sistema de activos de garantía del Eurosistema serían un «punto de partida» para el universo de activos elegibles en el marco del CSPP, pero que podrían aplicarse normas y restricciones adicionales.

Como decíamos, existe mucha incertidumbre en torno a los detalles. ¿Cuánto comprará el BCE cada mes? ¿Operará tanto en el mercado primario como en el secundario? ¿Aplicará alguna clave de asignación de capital, como en el caso de su programa de compras de deuda soberana? ¿Qué porcentaje máximo de cada emisión de deuda corporativa admitida podrá tener en cartera el BCE? ¿Se verá el BCE obligado a vender si un bono de su cartera ve rebajada su calificación por debajo del grado de inversión? Todas estas preguntas –y muchas más– siguen sin respuesta.

Aplicando una serie de criterios, hemos realizado una criba del universo de deuda corporativa para llegar a un conjunto de valores admisibles para las compras del BCE (véase la siguiente tabla). Nuestro análisis sugiere que podría haber 971 bonos en el radar del BCE, por un total de 640.000 millones de euros.

Algunos de nuestros filtros son de mero sentido común (por ejemplo la denominación en euros, la exclusión de los bancos, de deuda híbrida y de ciertos instrumentos subordinados), mientras que otros son completamente debatibles:

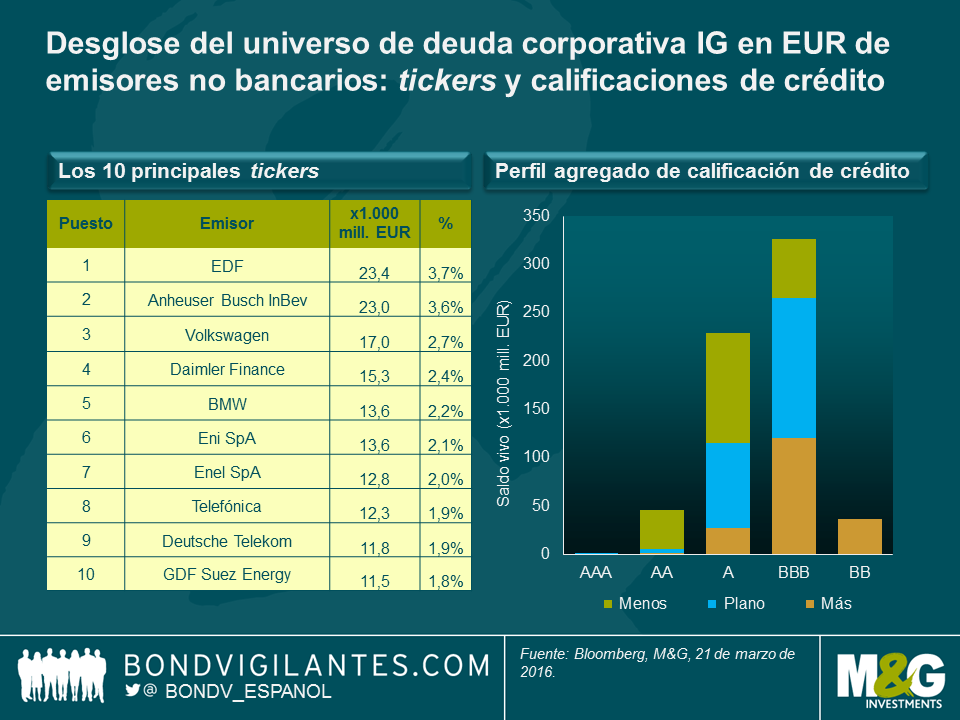

Teniendo en cuenta estas grandes salvedades, hemos desglosado nuestro universo estimado de bonos admitidos por el BCE (véase el gráfico). Los mayores beneficiarios, con cantidades particularmente importantes de bonos en circulación potencialmente elegibles, son EDF y Anheuser-Busch InBev, que representan un 3,7% y un 3,6%, respectivamente, de dicho universo. En términos de calificaciones de crédito agregadas, más de la mitad del universo se compone de bonos BBB (51,1%), seguida de bonos A (35,8%).

<img class%

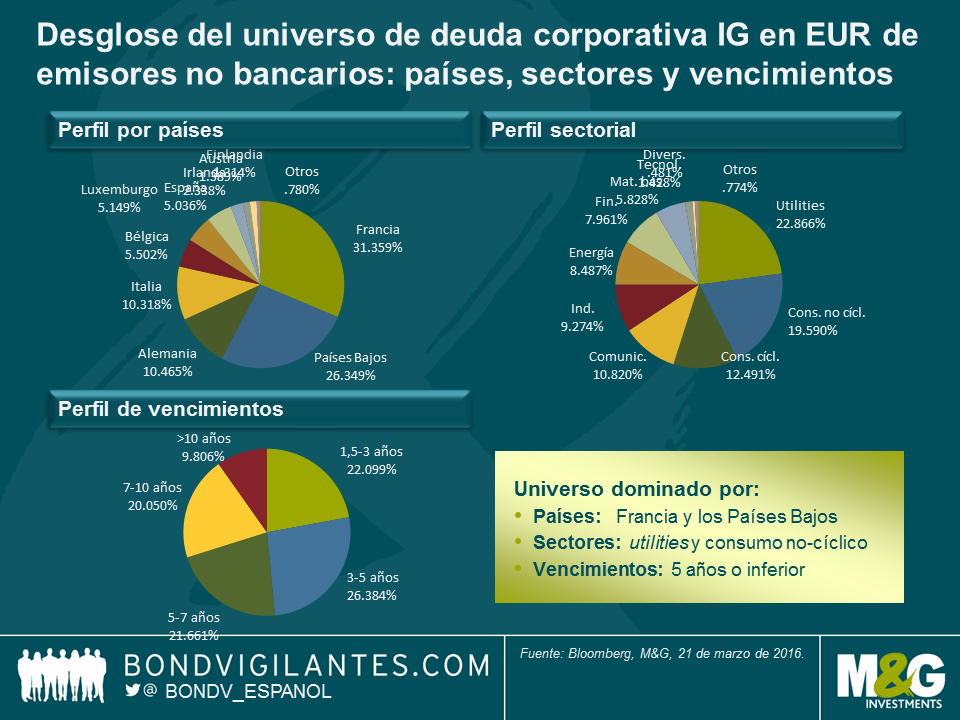

Por países, las compañías francesas serían las más beneficiadas (un 31,4%), como ya pronosticamos en 2014 (ver la entrada de blog de Anjulie). Los Países Bajos (26,3%) –con un gran número de compañías tenedoras domiciliadas– y Alemania (10,5%) las siguen en segundo y tercer puesto. Todo apunta a que utilities (22,9%) será el sector de actividad dominante, por delante de consumo no cíclico (19,6%) y consumo cíclico (12,5%). En general, el segmento de deuda corporativa con grado de inversión denominada en euros tiene una duración relativamente corta en comparación con el mercado equivalente en dólares. Por consiguiente, no sorprende que alrededor de la mitad de nuestro universo potencialmente admisible (el 48,5%) esté compuesto de bonos con vencimientos hasta 5 años.

Ante la inminente llegada de un nuevo comprador al mercado, ¿significa esto que deberíamos lanzarnos a comprar todo el crédito en euros que podamos? No necesariamente. Aunque los bonos corporativos denominados en euros presentan una valoración atractiva respecto a la deuda soberana, los diferenciales de estos títulos –tanto con grado de inversión como especulativos– se han venido estrechando desde mediados de febrero. El rally de estos bonos se aceleró de forma notable debido a la euforia de los inversores en torno al anuncio del BCE, y en este momento, una porción elevada de los beneficios esperados podría estar ya descontada en sus precios. Si se comparan los fundamentales de riesgo de crédito subyacentes y los niveles de diferencial actuales, ciertos emisores presentan valoraciones que podrían considerarse elevadas.

En base a nuestra criba, y asumiendo que el BCE puede comprar una tercera parte de cada emisión de deuda corporativa admitida, el tamaño del universo admisible ronda «solamente» los 210.000 millones de euros. Sin embargo, las compras de activos totalizarán 80.000 millones de euros al mes, o 960.000 millones al año. Al comparar estas cifras, creemos que las compras de crédito serán seguramente un suplemento incremental para las de títulos públicos, quizá del orden de unos 5.000 millones de euros mensuales. Por consiguiente, es muy posible que el cupo de compras de bonos corporativos, una vez se comunique, decepcione a un mercado con unas expectativas excesivamente alcistas.

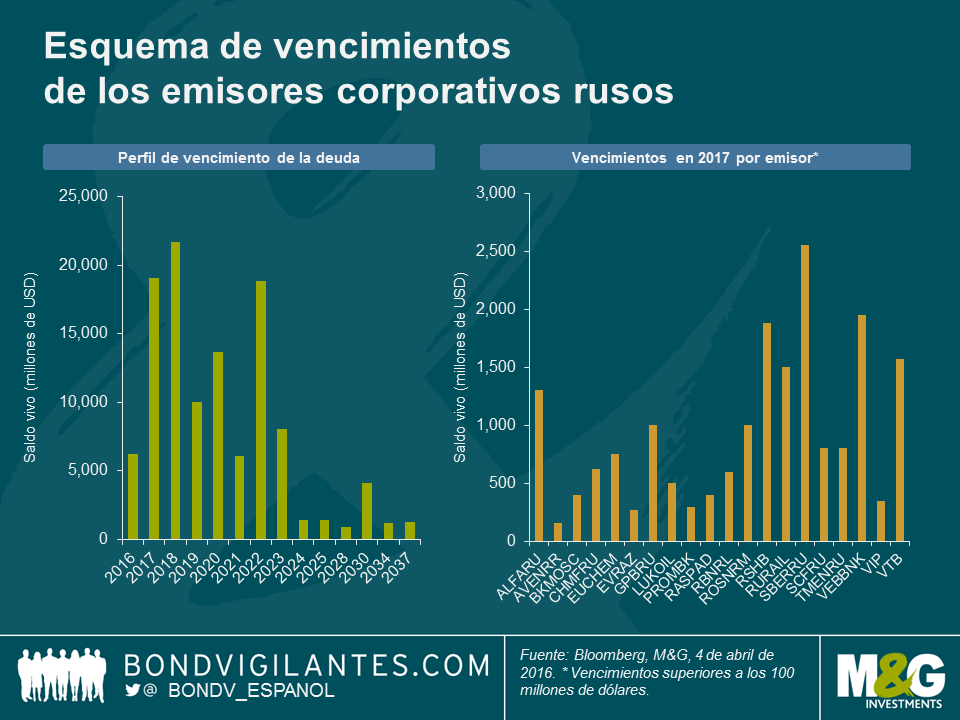

La deuda corporativa rusa fue una de las clases de activos de mejor comportamiento el año pasado: el índice JPM CEMBI Russia registró una rentabilidad del 26%, a pesar de la caída del 3,7% del PIB ruso atribuible a un trasfondo económico y geopolítico extremadamente complicado. Recientemente pasé una semana en Moscú, todavía presa del frío al comienzo de la primavera, visitando a bancos y compañías para evaluar si las sanciones económicas y los bajos precios del petróleo seguirán, paradójicamente, beneficiando a los inversores en renta fija durante 2016. He aquí algunas de mis principales impresiones.

La crisis actual no tiene nada que ver con la de 1998, pero la economía pasa apuros

Merece la pena destacar que, a corto plazo, las sanciones han tenido un impacto reducido en comparación con los menores precios del petróleo y la depreciación resultante del rublo, que al encarecer las importaciones ha reducido los márgenes de las empresas y empeorado el nivel de vida de millones de rusos. No obstante, la gente con la que hablé afirmó que el entorno actual no se parece en nada a la crisis de 1998, cuando el país carecía de reservas y acusaba un gran déficit presupuestario. Dicho esto, la mayoría también reconoce que la crisis actual tiene un carácter más pernicioso (un deterioro más lento y prolongado), y muchos se preguntan de dónde podría surgir un repunte a corto plazo si los precios del petróleo se mantienen bajos y no se levantan las sanciones sobre el país.

A nivel microeconómico, hablar con distintos bancos locales es siempre un buen punto de partida para comprender la economía real. Prácticamente todas las entidades financieras (públicas y privadas) que visité se muestran preocupadas por el deterioro de la calidad de los activos, especialmente las carteras de préstamos corporativos, donde anticipan un aumento de los préstamos incobrables. Sectores como construcción, metales y minería, automoción, inmobiliario comercial y transporte han sufrido un duro castigo. Al mismo tiempo, las cosas no andan mucho mejor en la concesión de préstamos al sector minorista, y el apetito de riesgo es bajo. Los brotes verdes han sido (i) los exportadores, que se han visto favorecidos por la debilidad del rublo, al incurrir costes en moneda local y recibir ingresos en dólares estadounidenses, y (ii) el sector agroalimentario, que se ha beneficiado de las contrasanciones que impiden la llegada de alimentos europeos al país.

Las compañías rusas son robustas y el riesgo de refinanciación es bajo a corto plazo

Mis reuniones con varios emisores corporativos no financieros (gas y petróleo, metales y minería, telecomunicaciones y transporte) confirmaron la tendencia mencionada antes, pero me aportaron una perspectiva distinta. Sus equipos directivos reconocen los obstáculos y en su mayoría parecen estar tomando los pasos necesarios para optimizar sus negocios de cara a este nuevo entorno. En este sentido, la historia militar está llena de ejemplos del increíble aguante del pueblo ruso, y debo decir que las empresas me dieron la misma impresión.

Dado que el mercado primario ha estado prácticamente cerrado durante los últimos 18 meses, las sanciones han obligado a los emisores corporativos rusos a adoptar una gran disciplina financiera, manteniendo un apalancamiento relativamente bajo y niveles de liquidez adecuados para hacer frente al vencimiento de bonos denominados en moneda fuerte. La disponibilidad del rublo en el sistema financiero del país es otro factor que contribuye a explicar lo bien que los emisores de deuda han sido capaces de soportar las sanciones financieras de Occidente. A corto plazo, como puede verse en el gráfico, el cronograma de vencimientos de deuda de los emisores corporativos rusos (incluido el sector financiero) parece manejable si se considera que los vencimientos más grandes se esperan en 2017 y consisten principalmente en bonos emitidos por bancos propiedad del Estado.

Las sanciones crean escasez, pero las valoraciones son muy diferentes a las de comienzos de 2015

Desde el punto de vista de la oferta de bonos, las sanciones han sido muy favorables para la rentabilidad total de esta clase de activos en 2015, y siguen respaldando al trasfondo técnico en 2016. Aunque algunos emisores lograron emitir bonos a finales del año pasado y en 2016, el mercado local (préstamos bancarios denominados en RUB) se está expandiendo y se prevé que la actividad emisora de bonos en moneda fuerte permanecerá baja este año. En lo relativo a la demanda, mi expectativa es que la situación será muy diferente a la de principios de 2015, cuando los diferenciales alcanzaron niveles sumamente atractivos (cerca de 1.000 puntos básicos) debido a amenazas externas (tensiones geopolíticas, precio del petróleo, RUB) y no al riesgo inminente de incumplimiento entre los emisores corporativos rusos. Con un diferencial cercano a los 520 pb, el mercado de deuda corporativa rusa denominada en USD ha vuelto hacia niveles de valoración razonables. Su rentabilidad total alcanzó el 5,1% en el primer trimestre, lo cual me pareció justificado a la luz de la solidez fundamental de los emisores rusos y la mejora relativa de la situación geopolítica. De cara al futuro, y adoptando el papel de abogado del diablo, cabe preguntarse en qué medida será sostenible esta solidez durante una crisis prolongada.

La diferenciación del crédito será crucial en una fase de sanciones y bajos precios del petróleo

Si asumimos una continuación de las sanciones y unos precios del petróleo deprimidos, los fundamentales corporativos deberían deteriorarse de forma más significativa a lo largo de este año y en 2017. Uno de los principales riesgos fundamentales para los flujos de caja de las compañías en el futuro cercano es la expansión del déficit presupuestario de Rusia.

En primer lugar, los bajos precios del gas y del petróleo han reducido los ingresos públicos, y dado que las compañías gasistas y petroleras se han mantenido muy firmes durante la crisis –debido a su naturaleza exportadora–, el gobierno contempla la posibilidad de subir los impuestos a este sector.

En segundo lugar, las sanciones han impedido a Rusia recurrir al mercado de renta fija para cerrar su brecha presupuestaria, con lo que el gobierno está considerando incrementar el ratio de distribución de dividendos de las compañías estatales del 25% al 50%. En el caso de los productores de gas y crudo, esta medida podría suponer un nuevo lastre sobre su tesorería. De manera indirecta, el sector privado –y en especial las compañías acereras– también podría verse afectado si estas nuevas exigencias sobre los flujos de caja corporativos se traducen en una menor inversión pública y en un descenso de la demanda subyacente.

Ante este deterioro potencial, los emisores corporativos podrían verse obligados a recurrir a sus saldos de liquidez, y algunos emisores podrían tener dificultades para refinanciar los más de 20.000 millones de USD en bonos corporativos denominados en moneda fuerte que vencen en 2018.

En conclusión, la diferenciación del crédito será de vital importancia. A diferencia de su apuesta generalizada por Rusia en base a factores macroeconómicos en 2015, los inversores deberán ser más cuidadosos en su selección de bonos corporativos rusos, ya que los impactos a largo plazo probablemente generen divergencias en los perfiles de crédito en este segmento.

Dicho esto, quizá no deba descartarse del todo otra posible apuesta macro en Rusia: alcista si los precios del petróleo se recuperan de modo significativo, o bajista si resucitan las tensiones geopolíticas con Ucrania (no olvidemos que la política rusa casi siempre ha tomado por sorpresa a la comunidad inversora).

El mundo ya ha visto tipos de interés negativos en el pasado. Suiza los impuso a los extranjeros en los años setenta, a fin de frenar las entradas de capital en el franco. Sin embargo, el actual entorno de tipos negativos está mucho más generalizado: Suiza, Dinamarca, Suecia, Japón y la eurozona han optado por esta medida de política monetaria. Se ha escrito mucho sobre los mecanismos de transmisión de los tipos negativos que desean sus artífices: menores costes de financiación para hogares y compañías, y por lo tanto un aumento de la actividad económica; y un efecto de reequilibrio de cartera en el que los inversores venden activos con rentabilidades (TIR) bajas o negativas para comprar instrumentos más arriesgados, reduciendo con ello los costes de financiación para las empresas y –no sin controversia– el atractivo de la divisa de una economía en un mundo en que la devaluación competitiva se considera deseable. No obstante, esta entrada del blog se propone capturar otras consecuencias de los tipos negativos, algunas imprevistas, y otras que a su vez crean problemas diferentes para las autoridades.

He comenzado esta lista con diez observaciones, pero tengo previsto actualizarla periódicamente a medida que se desarrolla el Mundo de Tipos Negativos (MTN) a lo largo de los próximos meses o años. Me gustaría pedirles su ayuda para detectar cualquier cambio conductual interesante y noticias importantes desde un punto de vista histórico. No duden en compartirlas en la zona de comentarios más abajo, o enviándonos vínculos a través de Twitter (@bondvigilantes) o por correo electrónico. Los hechos con fuentes contrastadas son los mejores, pero también consideraré datos anecdóticos. Algunos de los vínculos que figuran a continuación podrían requerir suscripciones, otros no.

¿Nos hemos dejado algo?

A continuación figuran unas cuantas cosas que me han parecido interesantes durante esta semana pasada, más o menos.

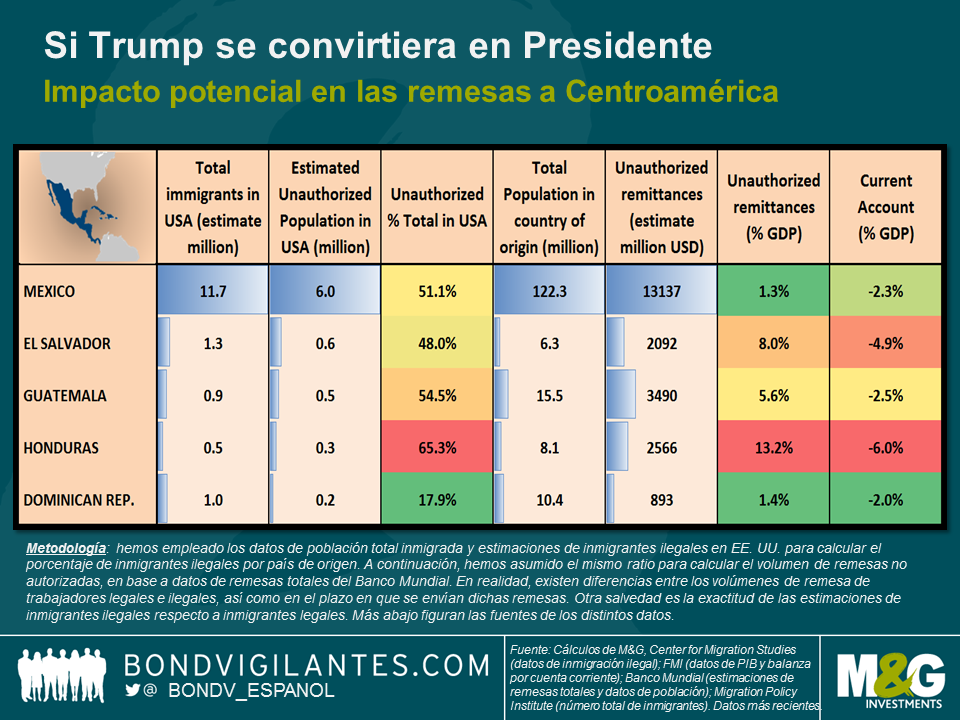

La campaña electoral estadounidense ha sorprendido a todo el mundo hasta la fecha. El candidato Donald Trump ha prometido deportar a los once millones de inmigrantes ilegales que viven actualmente en Estados Unidos. También ha dicho que, de ser elegido presidente, incautará todos los pagos de remesas derivados de los salarios ilegales. En el pasado ya hemos escrito sobre cómo Centroamérica y el Caribe se benefician de una mejora en el crecimiento estadounidense, lo cual nos ha llevado a invertir en bonos soberanos de la región. Las remesas benefician a los países receptores, ya que reducen sus déficits por cuenta corriente ytienen un impacto positivo en el consumo interno y el crecimiento, aunque algunos estudios señalan también cierto impacto negativo debido al aumento de la desigualdad en las rentas o a la posibilidad de apreciación de la divisa, lo cual reduce la competitividad de las exportaciones.

Suponiendo que Trump se convirtiera en presidente y deportara a todos los inmigrantes ilegales (sin entrar en los aspectos logísticos y la viabilidad de tal medida), ¿qué impacto tendría esto en los flujos de remesas en la región? En la tabla que aparece a continuación, hemos utilizado datos sobre la población total de inmigrantes del Migration Policy Institute y estimaciones del número de inmigrados ilegales realizadas por el Center for Migration Studies para calcular el porcentaje de inmigrantes ilegales por país de origen. A continuación, hemos utilizado esta misma proporción para calcular el volumen de remesas no autorizadas, en base a los datos de remesas totales del Banco Mundial. En realidad, existen diferencias entre los volúmenes de remesas de trabajadores legales e ilegales, así como en el plazo en que se envían dichas remesas. Asimismo, cabe poner en duda la exactitud de los datos sobre los inmigrantes ilegales.

La retórica en cuestión se ha concentrado en México, al ser el país del que procede la mayor cantidad de inmigrantes en Estados Unidos. No obstante, como se aprecia en la tabla, los mayores perjudicados serían los países más pequeños: El Salvador y Honduras. Ambos tienen una proporción mayor de remesas respecto a su PIB y los ingresos en cuenta corriente, porque su proporción de inmigrantes ilegales es mayor respecto al tamaño de su economía y de su población.

México, por el contrario, se vería mucho más perjudicado si se renegociara el acuerdo de comercio libre del NAFTA, ya que su economía depende mucho más de las exportaciones a Estados Unidos que de las remesas de expatriados.

Es evidente que hay implicaciones de mayor calado que son mucho más difíciles de cuantificar. Mayores déficits por cuenta corriente conducirían a una combinación de divisas más débiles, mayores niveles de endeudamiento y una deflación de los precios nominales en el caso de El Salvador, que es un país muy dolarizado. El crecimiento también podría ser inferior si el aumento de la población activa no fuera capaz de encontrar oportunidades similares en sus países de origen, lo cual sería negativo para las cuentas fiscales y la dinámica de deuda de estos. Esperemos que al final se imponga el sentido común y se vea lo poco práctico que resultaría deportar a once millones de personas.

La actividad de los bancos centrales del G7 suscitó una gran atención en marzo, pero pese a tanto hablar sobre política monetaria, acabaron revelándose pocas medidas nuevas. El Banco de Japón permaneció en compás de espera (tras adoptar por sorpresa una política de tipos de interés negativos a fin de enero), el Comité Federal de Mercado Abierto (FOMC) de la Reserva Federal estadounidense mantuvo sus tipos inalterados y revisó a la baja sus previsiones de tipos a largo plazo (un posicionamiento denominado «dovish hold» en terminología anglosajona), y los oficiales del Banco de Inglaterra decidieron unánimemente mantener el precio del dinero en el 0,5%.

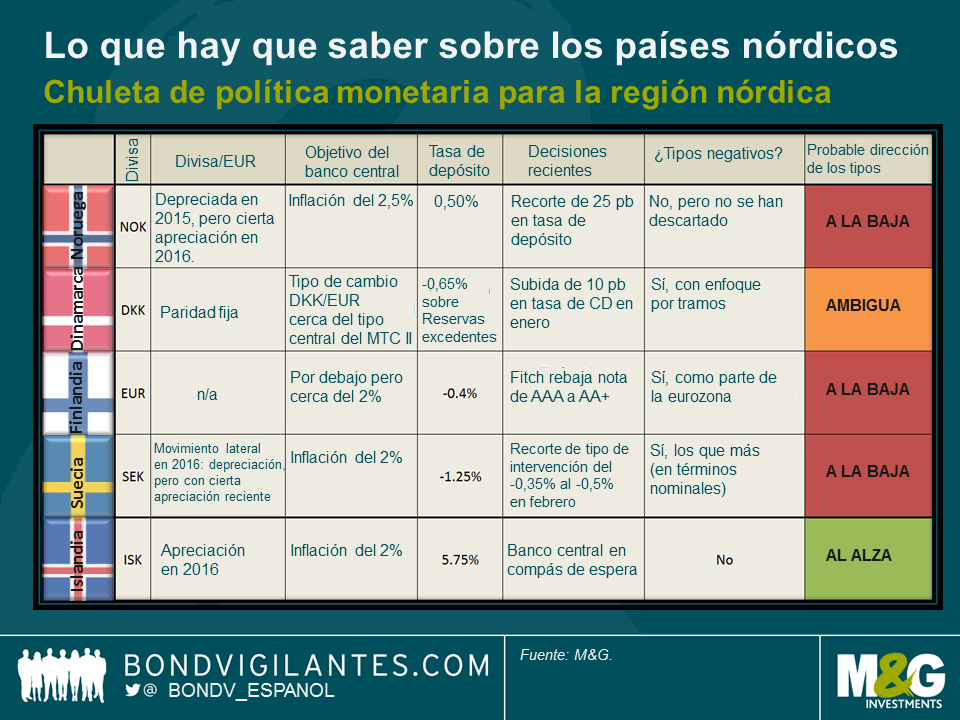

Algunas de las medidas monetarias más interesantes tuvieron lugar en Europa, donde el BCE anunció una batería de medidas adicionales en su última ronda de estímulo, entre ellas un nuevo recorte de su tipo de depósito, ya en territorio negativo. De nuevo, todo esto ha sido ampliamente cubierto por los comentaristas financieros. Pero últimamente, una de las regiones a las que quizá se ha prestado menos atención en el marco de este debate –aunque sin ser merecedora de ello– ha sido la de los países nórdicos, algunos de los cuales ya llevan un tiempo aplicando tipos de interés nominales negativos. Si la región nórdica representa la gran laguna en sus conocimientos de política monetaria, el resto de esta entrada de blog contribuirá a subsanar dicha carencia.

Noruega: ¿Se avecinan más medidas de estímulo tras la relajación monetaria de marzo?

El 17 de marzo –el día después de la reunión del FOMC estadounidense– el Norges Bank recortó su tipo de depósito del 0,75% a un nuevo mínimo del 0,5%. El entorno de menor crecimiento exterior, la relajación de las políticas monetarias extranjeras y las fluctuaciones renovadas del precio del petróleo fueron algunas de las razones aducidas por la entidad para justificar su decisión.

El Norges Bank persigue un objetivo de inflación del 2,5%, y aunque el pronóstico de IPC se revisó al alza hace poco (del 2,6% al 3,2% para el primer trimestre del año), esto obedece en gran parte al impacto rezagado de la depreciación de la corona en línea con la caída del petróleo en 2015. Dado el repunte protagonizado por la divisa en lo que va de año, es probable que este efecto cambiario se disipe a largo plazo. Junto a un entorno de ralentización potencial de la demanda global y al descenso de las presiones salariales domésticas, la expectativa es que la inflación cerrará 2019 en el 1,6%, muy por debajo del nivel objetivo.

Como muchos de sus homólogos desarrollados, Noruega también se encuentra muy cerca del límite cero de los tipos de interés. Un aspecto especialmente interesante es que su banco central no ha descartado el empleo de tipos nominales negativos, declarando que «si la economía noruega se ve expuesta a nuevos shocks de gran calado, su Consejo de Gobierno no excluirá la posibilidad de que su tipo de interés de intervención pase a ser negativo». Así, Noruega tal vez sea un país a seguir de cerca en la carrera de mínimos.

Dinamarca: protección de la paridad fija

Aunque varias economías desarrolladas han adoptado ya el experimento de los tipos de interés nominales negativos, la pionera fue Dinamarca . A diferencia de la mayoría de los bancos centrales de la región, el objetivo del Danmarks Nationalbank (DNB) no es la inflación, sino el mantenimiento del tipo de cambio DKK/EUR cerca del tipo central del MTC II, con una banda de fluctuación estrecha del ±2,25%.

A comienzos de año, el DNB subió su tipo de interés del -0,75% al -0,65% para mantener la corona dentro de esta banda. Aunque esta medida supuso un endurecimiento, el banco también ajustó su sistema de depósito por tramos, rebajando el límite de cuenta corriente de 63.050 a 32.000 millones de coronas. Este techo limita la cantidad de reservas que los bancos comerciales pueden depositar en el DNB al tipo actual del 0,0%; a los importes superiores a este límite se les aplica el mayor cargo de la tasa de certificados de depósito (del -0,65%), lo cual debería espolear la actividad de préstamo de los bancos, y por lo tanto representa una relajación de las condiciones de crédito.

No está claro qué hará la entidad en su próxima reunión de política monetaria. Si vuelven a registrarse fuertes salidas de capital y las reservas disminuyen, es probable que vuelva a subir sus tipos de interés. En cambio, si los flujos de capital dan marcha atrás y el DNB se ve obligado a intervenir vendiendo coronas, podría recortar su tipo de intervención o acumular nuevamente reservas de divisas.

Finlandia: parte de los esfuerzos de la eurozona para relajar las condiciones financieras

El 11 de marzo, la agencia calificadora Fitch rebajó la nota de la deuda soberana de Finlandia de AAA a AA+, argumentando la debilidad continuada de su economía (el PIB creció un 0,4% en 2015, lo cual supuso el segundo nivel de crecimiento más bajo de la UE, por detrás de Grecia). Sin señales inequívocas de un repunte significativo del crecimiento potencial en el medio plazo, la dinámica de la deuda gubernamental continúa debilitándose.

Como país de la eurozona, Finlandia representa la política monetaria del BCE en la región nórdica, y al igual que el resto de países del euro, acusó la rebaja de las tasas de depósito al -0,4% anunciada en la reunión del 10 de marzo. Sin embargo, no tiene un sistema por tramos como el de Dinamarca, con lo que cabe afirmar que los bancos son penalizados en mayor medida por el hecho de utilizar la facilidad de depósito. Aunque la tasa de depósito presenta mayor probabilidad de bajar que de subir en el corto plazo, el BCE parece estar inclinándose hacia la QE y otros métodos extraordinarios, tal como reflejan la expansión de la QE hacia la deuda corporativa con grado de inversión y las nuevas operaciones de financiación a plazo más largo (OFPML) con objetivo específico.

Suecia: la tasa de depósito no es lo que parece

La tasa de depósito del Riksbank se halla firmemente en territorio negativo. Pero aunque su impresionante -1,25% parece muy punitivo a primera vista, esta facilidad apenas se utiliza. En la práctica, los certificados de deuda suecos (emitidos semanalmente con un interés fijado en la tasa repo básica del -0,5%) absorben la mayor parte de la liquidez excedente del sector bancario, y el resto se emplea para operaciones de ajuste que cuestan 10 puntos básicos adicionales (con lo que el tipo de interés pasa a ser del -0,60%). Por este motivo, la tasa interbancaria de Suecia cotiza más cerca de su tipo básico del -0,5% (reducido desde el -0,35% el 11 de febrero) que en la eurozona, donde el tipo interbancario cotiza cerca de la tasa de depósito. Por consiguiente, adentrar más si cabe la tasa de depósito en territorio negativo apenas llevaría a los bancos a cambiar su toma de decisiones: en Suecia, la tasa repo principal es mucho más relevante.

Otro aspecto a tener en cuenta es la apreciación experimentada por la corona frente al euro en los últimos meses. De continuar, el Riksbank podría tener que prolongar su programa de QE hasta más allá de junio, para evitar que tal desarrollo amortigüe la inflación. El actual programa de 200.000 millones de SEK representa aproximadamente un 30% del saldo vivo de deuda soberana, lo cual ha llevado a algunos a especular que cualquier medida de QE adicional sería en forma de compras de deuda corporativa, en línea con la reciente decisión del BCE.

Islandia: en modo de endurecimiento, los tipos van a subir

Para completar nuestro periplo pasamos a Islandia, el más atípico de los países nórdicos. Mientras que gran parte de la región ha estado luchando contra la misteriosa falta de inflación, Islandia experimenta presiones inflacionarias crecientes en su mercado doméstico, una tasa de depósito relativamente elevada, y por ende, un banco central en fase de endurecimiento monetario. Aunque lo más probable es que la entidad suba el tipo de interés en la próxima reunión, la apreciación de la corona islandesa y los bajos niveles de inflación a nivel global quizá le brinden margen para hacerlo más lentamente de lo que se consideraba necesario en un principio.

Pese a la tentación de asumir que Europa en su conjunto (o incluso el mundo desarrollado) acusa bajos niveles de inflación y que todos los bancos centrales están preocupados por los objetivos de inflación, la región nórdica ilustra lo verdaderamente diversa que es la política monetaria. Esto no es algo que afecta solamente a los países del G7: pese a su proximidad geográfica, la política de los bancos centrales nórdicos es increíblemente variada, incluso cuando sus objetivos son similares.

Confirmo que consiento recibir información sobre Bond Vigilantes y los productos y servicios de M&G Securities Limited.

Utilizaremos la dirección de correo electrónico y los datos personales facilitados para enviar esta información. En el caso de ser un cliente actual, el hecho de enviar los datos de contacto y recibir esta información sustituirá cualquier elección anterior que se haya realizado con respecto a la información de marketing.

Puedes darte de baja del servicio de marketing en cualquier momento, a partir del cual no enviaremos más información de marketing, seleccionando el enlace «Darse de baja» en todas las comunicaciones.