Combustibles fósiles: se acerca el fin

No cabe duda de que la industria petrolera ha vivido tiempos mejores. A las tribulaciones actuales de un precio de 30-40 dólares/barril se les suman dudas sobre la viabilidad a largo plazo del modelo de negocio de la industria en su conjunto. Tomemos como ejemplo a la dinastía de los Rockefeller y a Arabia Saudí, sinónimos de gigantescas fortunas que se construyeron sobre el petróleo. Pues bien, el Rockefeller Family Fund acaba de anunciar su intención de deshacerse de sus activos en Exxon Mobil –descendiente directa de la Standard Oil de John D. Rockefeller– y en otras empresas relacionadas con los combustibles fósiles, declarando que tenía «poco sentido – desde un punto de vista tanto ético como financiero– seguir manteniendo inversiones en estas compañías». Por su parte, Arabia Saudí ha hecho públicos sus planes de crear un fondo de inversión de 2 billones de dólares, marcando el rumbo hacia el futuro post-petróleo del país. Hay que admitir que son solo datos anecdóticos, pero quizá denoten que la industria del petróleo tiene los días contados.

Francamente, como químico de formación, siempre me ha asombrado cómo los combustibles fósiles han conseguido alcanzar una posición tan dominante en el panorama energético mundial. Si uno piensa detenidamente en ello, la verdad es que no son una elección tan obvia. El meollo de la cuestión es que quemar combustibles fósiles no es más que una manera prolija e ineficiente de utilizar energía atómica (véase el siguiente gráfico).

La radiación electromagnética (es decir, la luz solar) se emite como producto derivado de los procesos de fusión nuclear que se dan en el sol. En la Tierra, las plantas convierten la energía contenida en la luz solar en enlaces químicos, acumulando hidrocarburos complejos que los animales metabolizan (es decir, comen) y convierten en más biomoléculas. Al morir las plantas y los animales, su materia orgánica se convierte –bajo circunstancias determinadas– en combustibles fósiles en un proceso que dura decenas de millones de años. En este sentido, los combustibles fósiles son portadores de energía renovable, si bien en una escala de tiempo extremadamente larga. A continuación, extraemos estos combustibles fósiles, los procesamos y finalmente los quemamos para convertir la energía almacenada en sus enlaces químicos en energía mecánica o en calor. Todo este proceso es completamente ineficiente, ya que en cada uno de los pasos de la conversión se «pierde» energía (no se pierde literalmente, sino que parte de ella se transforma en formas de energía bastante inútiles, como por ejemplo calor residual). El último de estos pasos es especialmente horroroso, ya que los motores de combustión tienen una eficiencia muy inferior al 50%. Y ese no es un problema que pueda «resolverse con ingenio», sino una consecuencia necesaria derivada directamente de las leyes de la termodinámica. Si les parece, dejémoslo aquí…

El petróleo tiene más inconvenientes importantes, entre ellos los siguientes:

- Un suministro finito, ya que se consume a un ritmo muy superior al que se produce;

- El impacto medioambiental de las actividades de extracción, transporte y combustión de petróleo (vertidos, contaminación del suelo y de los océanos, emisiones de CO2, etc.); y

- Una infraestructura compleja (oleoductos, buques cisterna, refinerías, gasolineras, etc.) que es cara de construir y de mantener.

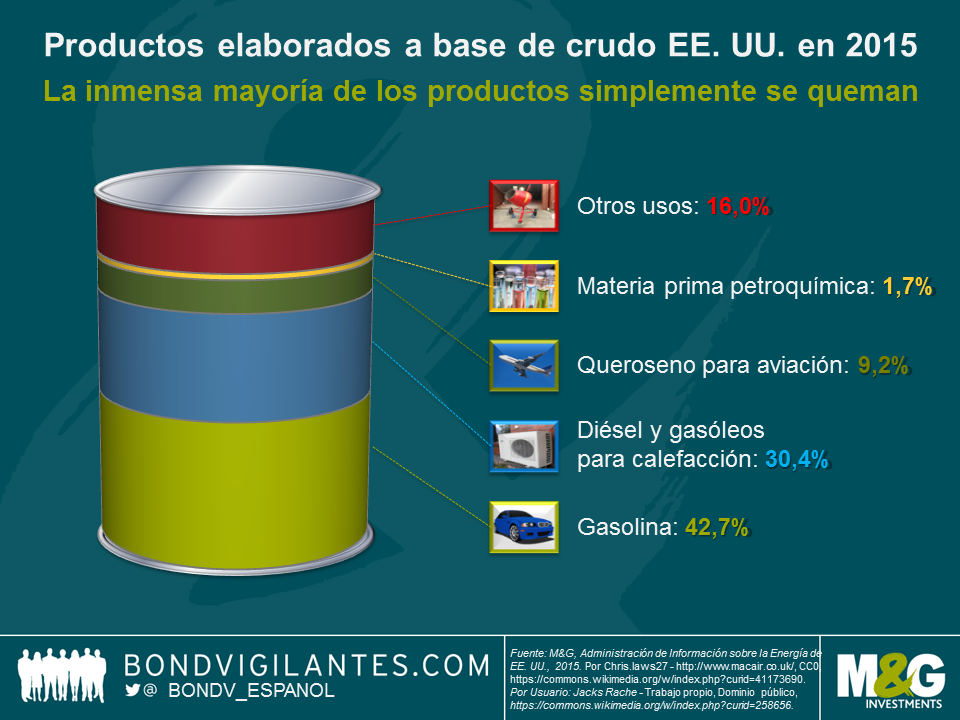

Además, hay costes de oportunidad a tener en cuenta. Si estamos dispuestos a aceptar las desventajas del petróleo, ¿no deberíamos al menos intentar sacar el máximo partido de él? Desde el punto de vista de un químico, utilizar la compleja mezcla de moléculas orgánicas como precursora de una síntesis sofisticada de polímeros tendría sentido, pero la materia prima petroquímica tan solo representa una pequeña fracción (cerca de un 2%) de los productos elaborados a partir de un barril de crudo estadounidense. Tal como muestra el siguiente gráfico, más del 80% de estos productos (gasolina, diésel, gasóleo para calefacción y queroseno para aviación) simplemente se quema en motores de combustión o calderas; lo cual, la verdad, es bastante derrochador y salvaje.

Entonces, ¿por qué predominan tanto los combustibles fósiles en general y el petróleo en particular? ¿Por qué la gran mayoría de los automóviles siguen siendo impulsados por motores de combustión interna y no mediante motores eléctricos? La clave está en el almacenamiento de energía, la única área en la que los combustibles fósiles destacan. Esto tiene implicaciones de gran calado, especialmente para las aplicaciones de transporte. Los vehículos que utilizan combustibles derivados del petróleo son relativamente ligeros: para cualquier radio de acción determinado solo tienen que llevar una cantidad relativamente pequeña de combustible. De momento, este es el principal cuello de botella de la “electromovilidad”. Un kilogramo de batería eléctrica solo puede guardar una pequeña fracción de la energía contenida un kilo de gasolina, diésel o queroseno. Mientras las baterías no se puedan recargar durante la conducción (y aún falta mucho para ello), los usuarios de vehículos eléctricos tendrán que conformarse con una menor autonomía o con llevar un montón de baterías, lo cual aumenta el peso y reduce la eficiencia.

Actualmente se están destinando recursos significativos a la investigación de baterías eléctricas para impulsar el progreso tecnológico. Como consecuencia de ello, las baterías están recortando distancias con los combustibles fósiles (lean la entrada de Jim en el blog). Simultáneamente, las energías renovables –y especialmente la energía solar– se están tornando más y más baratas. En cuanto la brecha del almacenamiento energético sea lo bastante pequeña, llegaremos a un punto de inflexión en el que ya no habrá motivos de peso para depender de los combustibles fósiles. Tal como ocurrió en el pasado con otros cambios tecnológicos a gran escala, las consecuencias serán importantes (ver gráfico).

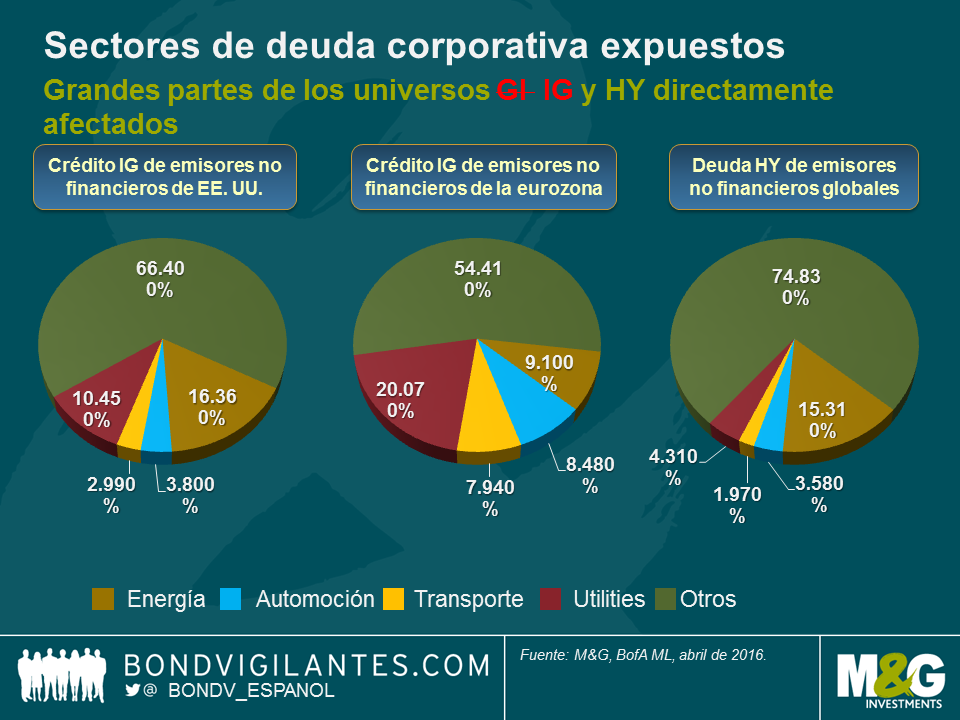

En el universo de la deuda corporativa de emisores no financieros, los sectores que se verán afectados de forma más directa por el final de la era de los combustibles fósiles (energía, automoción, transporte y servicios públicos) representan aproximadamente una tercera parte del mercado estadounidense con grado de inversión (IG), casi la mitad del mercado europeo IG y alrededor de una cuarta parte del mercado high yield global. También habrá efectos residuales en otros sectores corporativos (como el químico), así como en la deuda soberana de países exportadores de petróleo. Dado que los costes energéticos constituyen una parte importante de los índices de precios, esto afectará igualmente a las tasas breakeven de inflación implícita. Y la lista continúa. Está claro que estos desarrollos no se darán de la noche a la mañana, pero nuestra tarea como inversores en renta fija con un horizonte a largo plazo consiste en pensar largo y tendido, a día de hoy, sobre esta cuestión y las oportunidades y peligros que conlleva.

El valor de las inversiones fluctuará, por lo que el precio de los fondos puede subir o bajar, y es posible que no recupere la inversión inicial. Las rentabilidades pasadas no son un indicativo de las rentabilidades futuras.

17 años de artículos de opinión

Descubre el extenso historial de posts en la sección de nuestro archivo "Blast from the Past". Aquí puedes consultar los posts publicados en el blog este mes o ¡los de hace 5, 10 o 15 años atrás!

Bond Vigilantes

Recibe las actualizaciones de Bond Vigilantes