Cuatro años desde aquel «lo que sea necesario» del BCE

Volvamos por un momento al 26 de julio de 2012. Los costes de pedir prestado de los países «periféricos» de Europa eran insoportablemente elevados. Irlanda, Portugal y Grecia se encontraban en el proceso de solicitud de rescates, mientras que el sistema bancario español se acercaba peligrosamente al colapso. La pregunta no era cuándo un miembro de la UE abandonaría el bloque de la moneda única, sino quién. Mario Draghi, presidente del BCE dio un paso adelante y, en una sala llena de líderes empresariales e inversores, pronunció la frase más importante que haya dicho ningún responsable de un banco central en la era moderna: «Dentro de nuestro mandato, el BCE está preparado para hacer lo que sea necesario para preservar el euro. Y créanme que será suficiente».

La gran pregunta en aquél momento era saber de qué se trataba.

Volvamos a la actualidad y ahora entendemos más o menos lo que quiso decir el presidente Draghi. Se refería a un abanico de medidas de política monetaria convencionales y extraordinarias, como una rebaja del tipo principal de refinanciación del BCE del 1 % al 0 %, una bajada del tipo de depósito del 0,25 % al -0,40 %, operaciones de refinanciación a largo plazo por valor de más de 1 billón de euros, inyecciones de emergencia de liquidez a Grecia (que a día de hoy ascienden a 54.000 millones de euros) y un programa de compra de compra de activos por valor de 1,1 billones de euros (posteriormente prolongado, ampliado e incrementado casi un tercio). Como resultado, el balance del BCE asciende actualmente a 3,2 billones de euros, lo que equivale al 131 % del PIB de la zona del euro.

De eso se trataba. ¿Ha sido suficiente?

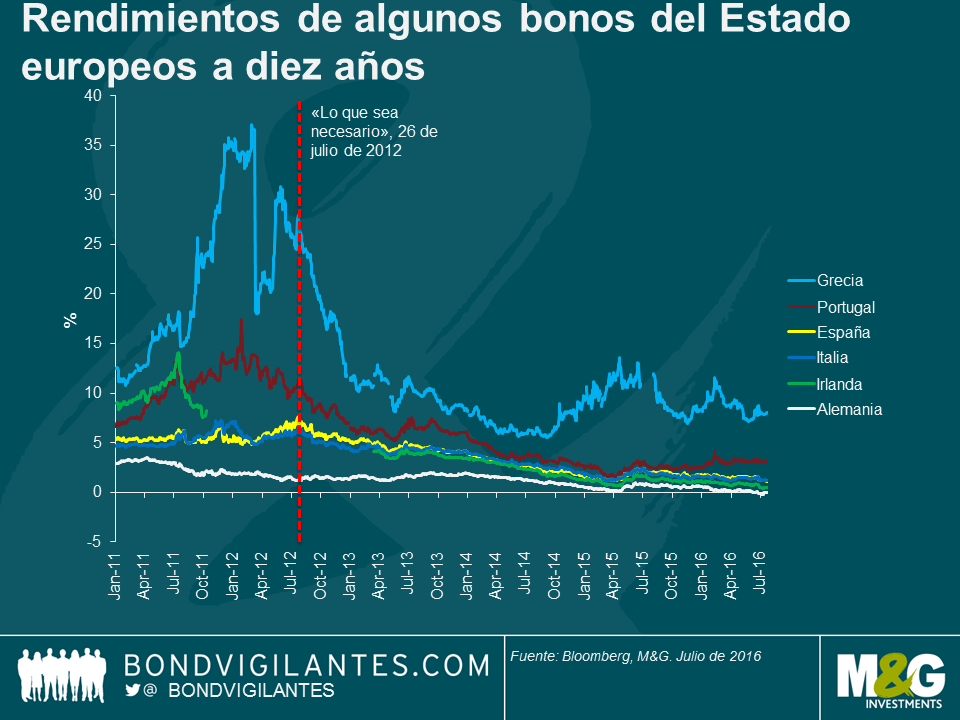

Si echamos un vistazo a los rendimientos de la deuda periférica, parece que sí. Los inversores ya no exigen la prima de riesgo que antes demandaban, lo que ha provocado un desplome de los rendimientos de los bonos.

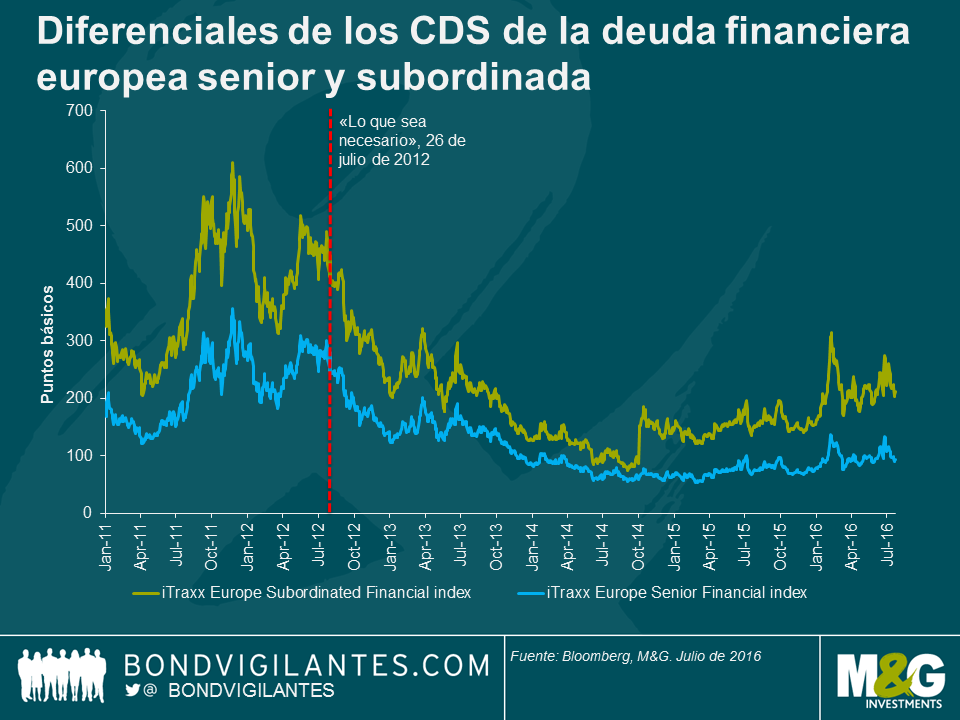

En su discurso, Draghi adujo que el repunte de la aversión al riesgo estaba relacionado con el riesgo de contrapartida. Como se muestra abajo, las primas de los CDS de la Eurozona se han desplomado desde los niveles de 2012, pero los títulos financieros subordinados se han ampliado desde el último trimestre de 2014. Más recientemente, los inversores están cuestionando la cantidad de deudas incobrables en las cuentas de varios bancos europeos y si algunos de los sistemas financieros más frágiles de la zona del euro pueden hacer frente a estas pérdidas.

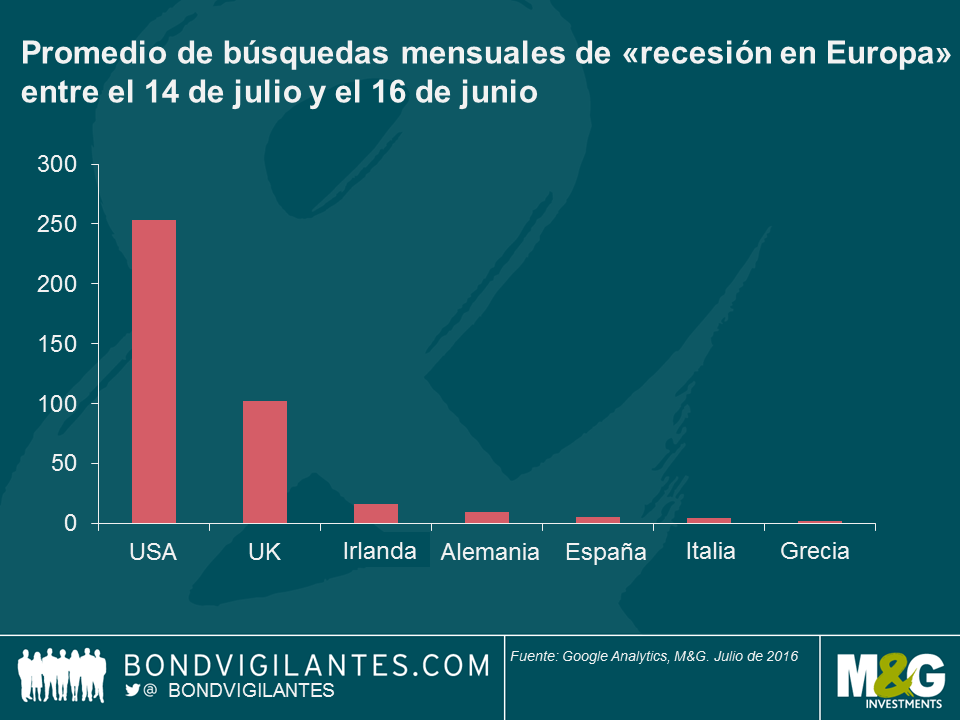

Por último, utilizando Google, parece que los estadounidenses y los británicos se han mostrado más preocupados por la posibilidad de una recesión en Europa que los propios europeos en los últimos dos años. La inmensa mayoría de búsquedas de «recesión en Europa» provienen de EE. UU. o el Reino Unido. Que conste que también comprobé sus equivalentes en los idiomas nacionales. Por ejemplo, «Europa rezession» generó una media de siete búsquedas mensuales en Alemania, mientras que «recessione Europa» generó cinco búsquedas en Italia.

Con su discurso, el presidente Mario Draghi trajo calma y estabilidad a unos mercados muy volátiles hace cuatro años. Sus palabras actuaron como un cortocircuito de la aversión al riesgo, del que se beneficiaron los mercados europeos de deuda pública y el sistema financiero. Esto demuestra que un responsable de un banco central con un mandato tiene capacidad para influir poderosamente en los mercados financieros. En efecto, puede que el presidente Draghi haya salvado el bloque de la moneda única, pues parecía que el BCE era la única institución europea con la capacidad de actuar de forma rápida y decidida a gran escala para respaldar la economía europea, ante la falta de una unión fiscal europea.

Lamentablemente, en el frente fiscal no ha habido grandes cambios. Europa sigue haciendo frente a algunos problemas estructurales importantes, con una importante divergencia entre los resultados económicos de los distintos Estados miembros de la zona del euro. Es probable que la salida del Reino Unido de la UE (Brexit) suponga un obstáculo para el crecimiento económico. Desde el punto de vista económico, Europa sigue sufriendo unas tasas de desempleo elevadas y una inflación muy baja, a pesar de una política monetaria extraordinaria que dura ya cuatro años. Dado que los mercados esperan un nuevo estímulo monetario en septiembre, parece que el BCE seguirá haciendo «lo que sea necesario» durante algún tiempo.

El valor de las inversiones fluctuará, por lo que el precio de los fondos puede subir o bajar, y es posible que no recupere la inversión inicial. Las rentabilidades pasadas no son un indicativo de las rentabilidades futuras.

17 años de artículos de opinión

Descubre el extenso historial de posts en la sección de nuestro archivo "Blast from the Past". Aquí puedes consultar los posts publicados en el blog este mes o ¡los de hace 5, 10 o 15 años atrás!

Bond Vigilantes

Recibe las actualizaciones de Bond Vigilantes