El incremento en las expectativas de inflación en el Reino Unido desde el brexit

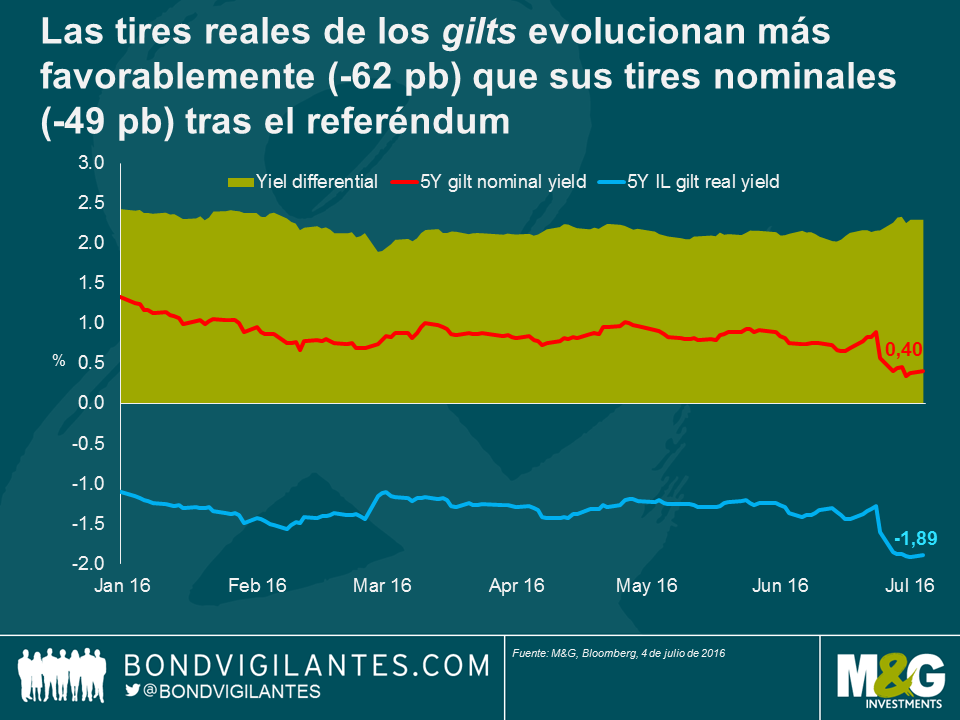

Como ya escribí antes de celebrarse el referéndum en el Reino Unido, tenía la sensación de que los bonos ligados a la inflación a corto plazo constituían un buen método para hacer frente a la incertidumbre relativa al resultado a la vista del hecho de que poseen importantes características de cobertura no binarias. Desde que se conocieron los resultados, los breakevens (es decir, las expectativas de inflación futura en los mercados) se han comportado exactamente como se esperaba: repuntando. La siguiente gráfica muestra cómo mientras que las tires nominales se han desplomado hasta mínimos históricos, las tires reales han caído aún más, de lo cual se desprende que los breakevens a cinco años han repuntado desde la publicación de los recuentos del plebiscito. Se trata en definitiva de un rendimiento relativo excepcionalmente sólido para los gilts ligados a la inflación .

El principal factor que contribuyó a una mejor rentabilidad – si se tiene en cuenta que se ha producido en un entorno de caídas en las tires nominales–ha sido la expectativa de incremento en la inflación de las importaciones, debido a las fuertes caídas en la libra esterlina. De hecho, , la moneda británica registra una caída respecto a las principales divisas de aproximadamente el 9% desde el referéndum. La regla de oro que aplica el economista experto en el Reino Unido y la eurozona de Scotiabank Alan Clarke (también conocido como “el gurú de la inflación”) es que existe una transferencia a una relación de 10:1 de la libra esterlina a la inflación o, dicho de otro modo, que una caída del 10% en la libra sumaría un 1% al porcentaje de inflación. Si se analiza a la luz de lo anterior, la respuesta del mercado a la caída aproximada del 10% en la libra esterlina no se antoja irracional, ya que un incremento de 20 puntos básicos en las expectativas de inflación durante los próximos cinco años daría como resultado una cifra muy próxima al resultado de añadir un 1% a la compensación por inflación durante el mismo periodo de tiempo.

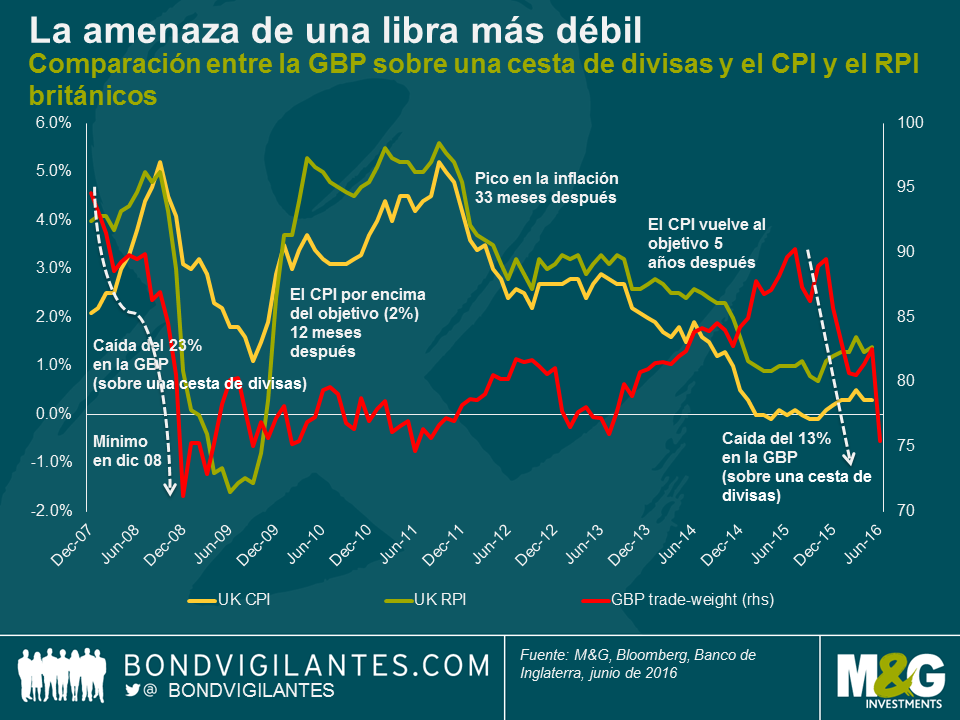

La gráfica anterior apunta a que existen sobradas razones para que los mercados presten atención a la debilidad de la libra y comiencen a descontar más inflación de sus valoraciones. Si nos remontamos a la crisis financiera mundial, observamos que la libra se debilitó aproximadamente un 25% y, después de un tiempo, el índice de precios al por menor (RPI, por sus siglas en inglés) registró un avance superior al 6%, lo cual sugiere que el alcance de las expectativas de inflación aún podría ampliarse.

Mediante un simple cálculo, apreciamos que una subida del 6% en la inflación tras una caída del 25% en la libra esterlina da como resultado una transferencia próxima al 25%, y no al 10%. De hecho, Kristen Forbes, del Banco de Inglaterra, indicó a los mercados durante el pasado ejercicio que, según estimaciones del organismo, la transferencia del tipo de cambio al índice de precios al consumo (CPI, por sus siglas en inglés) es de entre el 20% y el 30%, lo cual podría implicar que la caída del 9% en la libra desde el referéndum podría acarrear un incremento de la inflación a corto plazo del 2%. Asimismo, es importante señalar que la moneda británica lleva exactamente doce meses en caída libre, periodo durante el cual ha cedido aproximadamente un 16%. Parte de esta debilidad comenzará a hacerse notar en la inflación de forma inminente (teniendo en cuenta un periodo de retraso de entre doce y veinticuatro meses). Si recurrimos a la experiencia acumulada tras la crisis financiera y la estimación de transferencia del Banco de Inglaterra, es posible que el Reino Unido se enfrente a un incremento de la inflación de entre el 3% y el 5% en un horizonte no muy lejano.

Llegado este punto, es importante reconocer también que podría producirse una cierta presión bajista sobre la inflación británica de cara al futuro. El RPI del Reino Unido incluye un porcentaje de entre el 15% y el 20% del sector inmobiliario, compuesto por el precio de la vivienda y los pagos de intereses hipotecarios. Por lo que respecta a estos últimos, ahora parece incluso menos probable que tras el referéndum experimenten una evolución al alza, y de hecho muchos de ustedes afirmarán con todo el convencimiento que lo lógico sería que retrocediesen. Los precios de la vivienda, por su parte, parecen también llamados a ceder y a arrastrar con ellos al RPI en su caída. Sin embargo, lo más importante es quizá que el CPI no contiene estos elementos, en consecuencia parece que la “horquilla” en virtud de la cual el RPI es más elevado que el CPI en este momento terminará por reducirse.

Además de la divisas , existen otras razones que me llevan a sentirme optimista en relación con los activos ligados a la inflación en la segunda mitad de este ejercicio y en 2017. Una de ellas es que nos aproximamos a un punto en el que las oscilaciones en los precios del crudo se detendrán y actuarán como un lastre negativo sobre la inflación. Entre enero y abril de 2016, los precios del petróleo retrocedieron hasta bajar de los 40 USD/barril, con lo que en la primera mitad de 2017 deberíamos apreciar algún tipo de contribución positiva importante a las cifras de inflación siempre y cuando los precios de las materias primas no se desplomen con respecto a sus actuales niveles. Además, el déficit británico –cuyo tamaño roza ya el récord– podría ejercer presión adicional sobre la ya de por sí frágil libra esterlina. Desde mi punto de vista, los factores anteriores compensarán el impacto desinflacionario de la caída de los tipos de interés y los precios de la vivienda. En consecuencia, incluso a la luz de las sólidas rentabilidades registradas desde la publicación de los resultados del referéndum, me inclino a afirmar que siguen existiendo buenas oportunidades de valor en los bonos ligados a la inflación a corto plazo.

El valor de las inversiones fluctuará, por lo que el precio de los fondos puede subir o bajar, y es posible que no recupere la inversión inicial. Las rentabilidades pasadas no son un indicativo de las rentabilidades futuras.

17 años de artículos de opinión

Descubre el extenso historial de posts en la sección de nuestro archivo "Blast from the Past". Aquí puedes consultar los posts publicados en el blog este mes o ¡los de hace 5, 10 o 15 años atrás!

Bond Vigilantes

Recibe las actualizaciones de Bond Vigilantes