¿Debería el Banco de Inglaterra volver a comprar deuda corporativa denominada en libras esterlinas?

Cuando el Comité de Política Monetaria del Banco de Inglaterra se reúna la semana que viene, el mercado espera que rebaje los tipos, especialmente ahora que el anterior halcón, Martin Weale, afirma que apoyará una rebaja. (Martin ha participado ya en 71 reuniones del banco hasta la fecha y ha votado a favor de subidas de los tipos en doce ocasiones y a favor de mantenerlos 59 veces). También cabe la posibilidad de reanudar el programa Funding for Lending (FLS), pues muchos economistas señalan que este fue la medida política más exitosa de las adoptadas para estimular la economía durante la Gran Recesión del Reino Unido. Las competencias del Banco le permiten también reabrir la línea de compra de activos, más conocida como expansión cuantitativa (QE). El Banco de Inglaterra compró Gilts por valor de 375.000 millones de libras esterlinas entre 2009 y 2012. También compró bonos corporativos denominados en libras esterlinas en el programa del mercado secundario de deuda corporativa (Corporate Bond Secondary Market Scheme). Aplicado sobre todo entre marzo de 2009 y marzo de 2010, se compraron bonos corporativos no financieros de grado de inversión por valor de 2.250 millones de libras esterlinas.

Pese al pequeño alcance de este programa comparado con las compras de Gilts, tuvo un gran impacto en los diferenciales de crédito en un momento en que los inversores ya habían detectado donde existía el valor después de la crisis. Los costes de financiación cayeron considerablemente y el mercado de nuevas emisiones de empresas volvió a abrirse. Ahora se debate la idea de que el Banco de Inglaterra empiece a comprar bonos corporativos denominados en libras esterlinas, debido especialmente a que el BCE está comprando bonos denominados en euros a un ritmo vertiginoso en el marco de su programa de expansión cuantitativa. Ante esto, sin embargo, los diferenciales de crédito se negocian casi más cerca de su nivel medio histórico que de los niveles de la Gran Depresión como en 2009, y en el mercado bancario, tanto la disponibilidad de crédito como los diferenciales aplicadosa las grandes empresas –las que podrían tomar dinero prestado en los mercados de deuda corporativa– son benévolos, por no decir «fáciles». Por tanto, ¿por qué querría el Banco de Inglaterra empezar a comprar crédito en libras esterlinas una vez más?

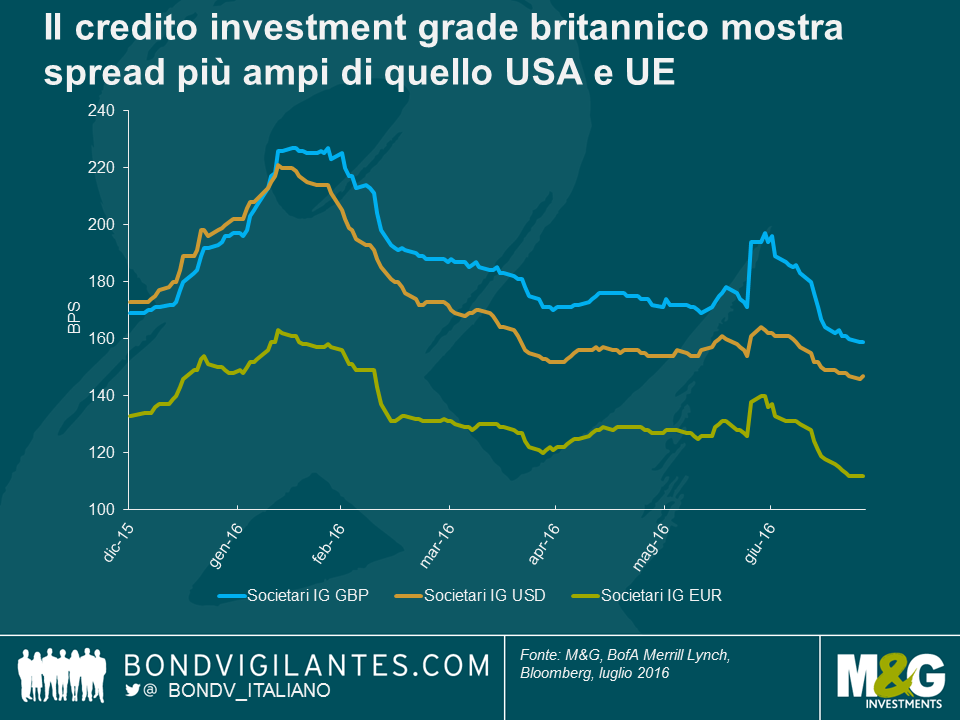

Bueno, aunque los diferenciales de crédito se han reducido en todo el mundo, especialmente tras el anuncio en marzo de Draghi sobre las compras de deuda corporativa, la deuda privada en libras esterlinas ha quedado claramente rezagada. Usando los índices BofA Merrill Lynch para comparar los niveles del mercado, el mercado de deuda corporativa con grado de inversión del Reino Unido exhibe un diferencial de 161 puntos básicos con respecto a la deuda pública, comparado con los 148 de EE. UU. y los 114 de Europa. Ahora bien, aquí hay un claro sesgo en la composición de los índices: por ejemplo, el mercado de deuda corporativa del Reino Unido tiene un vencimiento a más largo plazo, por lo que cabría esperar una prima de riesgo. Pero cuando analizamos los diferenciales sobre la base de «mismos títulos, mismos vencimientos», el mercado de deuda corporativa del Reino Unido sigue mostrando unos diferenciales amplios. Por ejemplo, los bonos de Deutsche Telekom con vencimiento en 2030 se negocian con un diferencial de Gilts más 108 puntos básicos en libras esterlinas, comparado con el diferencial de Bunds más 90 puntos básicos en euros. Los bonos de Johnson & Johnson con vencimiento en 2023, se cruzan a Gilts más 40 puntos básicos o a US Treasuries más 19. Los bonos de Tesco con vencimiento en 2024 tienen un diferencial de 314 puntos básicos sobre los Gilts, comparado con el diferencial en euros con vencimiento a 2023 a 257 puntos básicos sobre los Bunds.

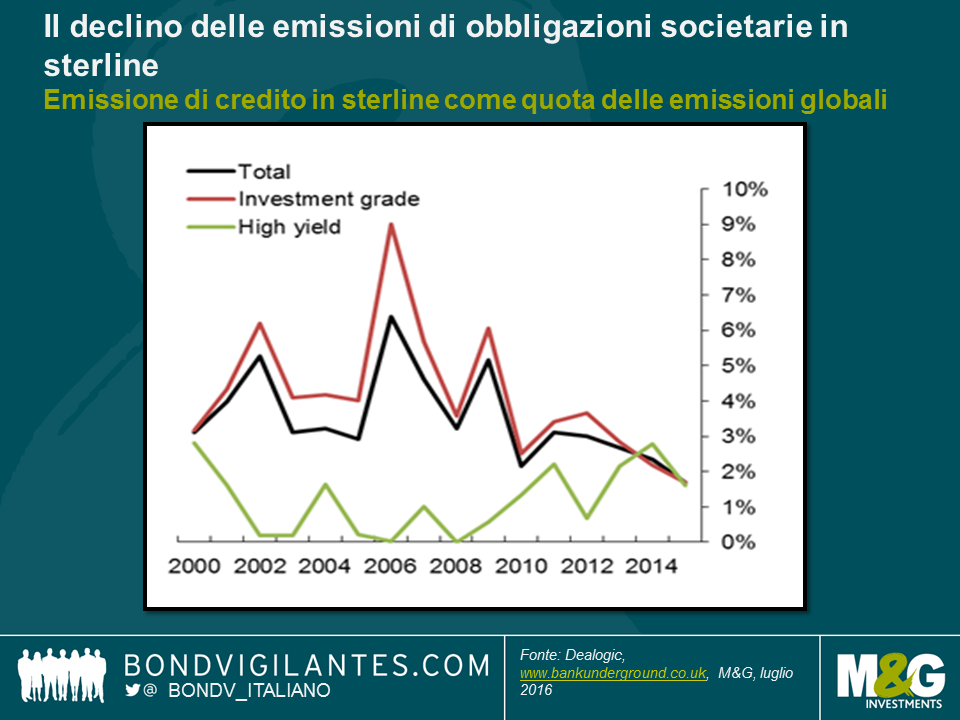

Dado que el mercado del crédito británico muestra diferenciales más amplios que otros grandes mercados de capitales, esto disuade a lass mesas de tesorería de las compañías de realizar emisiones en libras esterlinas. Son más caras. La mayoría de las grandes empresas pueden elegir dónde emiten deuda y pueden cubrir el riesgo cambiario mediante swaps, por lo que solo deben considerar el coste «puro» de la deuda (también tienen que tener en cuenta los cross currency basis swap, pero eso es otra historia). Esto se ha convertido en un círculo vicioso para el mercado de la deuda del Reino Unido. Como las empresas ven financiación más barata en otros países, lanzan emisiones en dólares estadounidenses o euros, lo que reduce la liquidez en el mercado de libras esterlinas; esto provoca una mayor ampliación de los diferenciales de crédito, lo que encarece la emisión en libras esterlinas. Y así sucesivamente. El Banco de Inglaterra analizó algunos de los factores que provocaron la disminución de la emisión en libras esterlinas en su excelente blog Bank Underground de abril de este año. En él mostraba que la emisión bruta anual en libras esterlinas se ha reducido prácticamente a la mitad desde 2012 y la cuota de las emisiones en libras esterlinas con respecto a las emisiones globales marcó el mínimo histórico el año pasado.

El Banco de Inglaterra atribuye el descenso de las emisiones en libras esterlinas a tres factores. En primer lugar, la base de inversores concentrada en libras esterlinas y las fusiones en el sector hicieron que algunas grandes instituciones «se llenaran» de algunos títulos, y el menor número de participantes dificultó la posibilidad de cerrar operaciones, por lo que se necesitaron rendimientos más altos para atraer a los compradores. En segundo lugar, los cambios en las normas de las rentas vitalicias redujeron la demanda del crédito con vencimiento alargo plazo. Y, finalmente, el crecimiento del mercado de la deuda corporativa denominada en euros desde 1999 ha provocado la creación de una «masa crítica» tanto para emisores como para compradores.

Si el Banco de Inglaterra reiniciase su programa de bonos corporativos, podría hacer bajar los diferenciales del crédito a un nivel similar al de las emisiones en euros y dólares, mediante continuas compras independientemente de los precios. La reducción de los diferenciales del crédito británico con respecto a los otros mercados principales ofrecería un cierto incentivo para que las empresas (tanto nacionales como internacionales) volviesen a emitir bonos denominados en libras esterlinas.

En un mundo post Brexit, con el riesgo de que la actividad del mercado financiero se vaya de Londres, la revitalización del decreciente mercado británico de deuda corporativa parece una idea positiva. Aunque la reducción de los costes de financiación para las empresas radicadas en el Reino Unido fuese mínima, también sería positiva si los malos datos de la encuesta posterior al Brexit son correctos en su predicción de una fuerte caída de la actividad económica.

El valor de las inversiones fluctuará, por lo que el precio de los fondos puede subir o bajar, y es posible que no recupere la inversión inicial. Las rentabilidades pasadas no son un indicativo de las rentabilidades futuras.

17 años de artículos de opinión

Descubre el extenso historial de posts en la sección de nuestro archivo "Blast from the Past". Aquí puedes consultar los posts publicados en el blog este mes o ¡los de hace 5, 10 o 15 años atrás!

Bond Vigilantes

Recibe las actualizaciones de Bond Vigilantes