¿Por qué la gente compra bonos con rendimientos negativos?

Autor invitado: Craig Moran, Gestor de fondos, Equipo Multi-Activos de M&G

El siguiente blog se publicó por primera vez en el Blog del Equipo Multi-Activos de M&G, www.allocationblog.com. El Equipo de Renta variable de M&G también publica periódicamente sus opiniones en www.equitiesforum.com.

Vivimos tiempos extraordinarios para los mercados financieros. A diario nos bombardean con titulares sobre inestabilidad política, fluctuaciones de mercados, previsiones acerca de lo que no podemos saber y nuevas tecnologías incomprensibles.

En medio de todo este caos, una noticia que no ha atraído la suficiente atención de los mercados financieros fue que la semana pasada el Gobierno alemán realizó una subasta de deuda pública a diez años con un rendimiento negativo. También asistimos a la primera emisión de bonos con rendimiento negativo por parte de una empresa no financiera (aunque de propiedad estatal).

Aunque las subastas de bonos no suelen acaparar titulares, se trata de un acontecimiento importante que resume a la perfección el entorno de aversión al riesgo en el que vivimos actualmente. Aunque hemos visto bonos con rendimientos negativos en el mercado secundario, las nuevas emisiones con rendimientos negativo solo ponen de manifiesto el carácter extremo del entorno actual.

La terminología de la renta fija puede ser compleja, resumamos pues las condiciones de esta subasta:

- Los inversores pagan algo más de 100,5 euros por la compra de estos bonos

- El bono no paga ningún cupón ni genera ningún interés durante todo el periodo de diez años

- En diez años, los inversores reciben 100 euros

Nuestro enfoque de inversión consiste en tratar de detectar y beneficiarnos de los comportamientos irracionales de los mercados. A primera vista, la transacción que he descrito antes no parece racional, pero es importante cuestionarnos a nosotros mismos, al igual que hacemos con el mercado, si discrepamos de este comportamiento. Vamos a examinar los posibles motivos por los que una persona racional podría participar en una transacción de este tipo.

Motivos racionales para comprar deuda pública a diez años a interés negativo

- Venderla a terceros a un precio más elevado

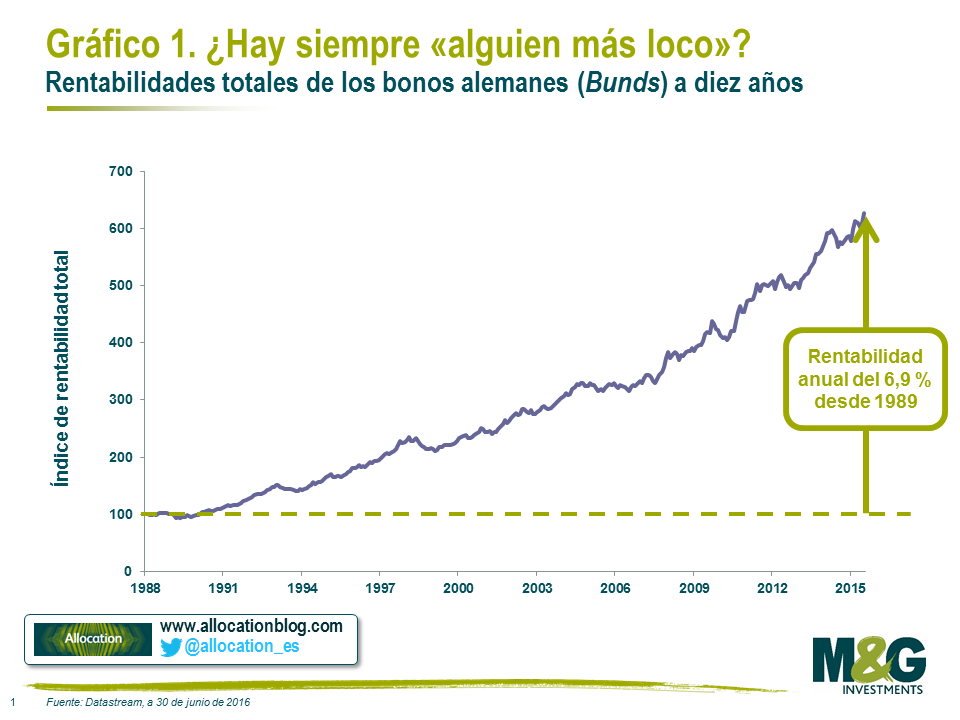

Una de las principales motivaciones de comprar activos financieros es obtener una rentabilidad positiva, bien por las rentas percibidas o mediante su venta a terceros a un precio más alto. En el caso de esta transacción en particular, no hay rendimientos, por lo que podemos descartar este motivo. La posibilidad de vender el activo a alguien a un precio más alto (alguien más loco) se basa en la esperanza de que, si se ha aceptado una pérdida garantizada de 50 céntimos en un plazo de diez años, alguien más estará dispuesto a aceptar una pérdida garantizada aún mayor durante un plazo de tiempo más corto en algún momento en los próximos diez años. Supone apostar por que los precios de los bonos sigan subiendo y los rendimientos sigan bajando cada vez más.

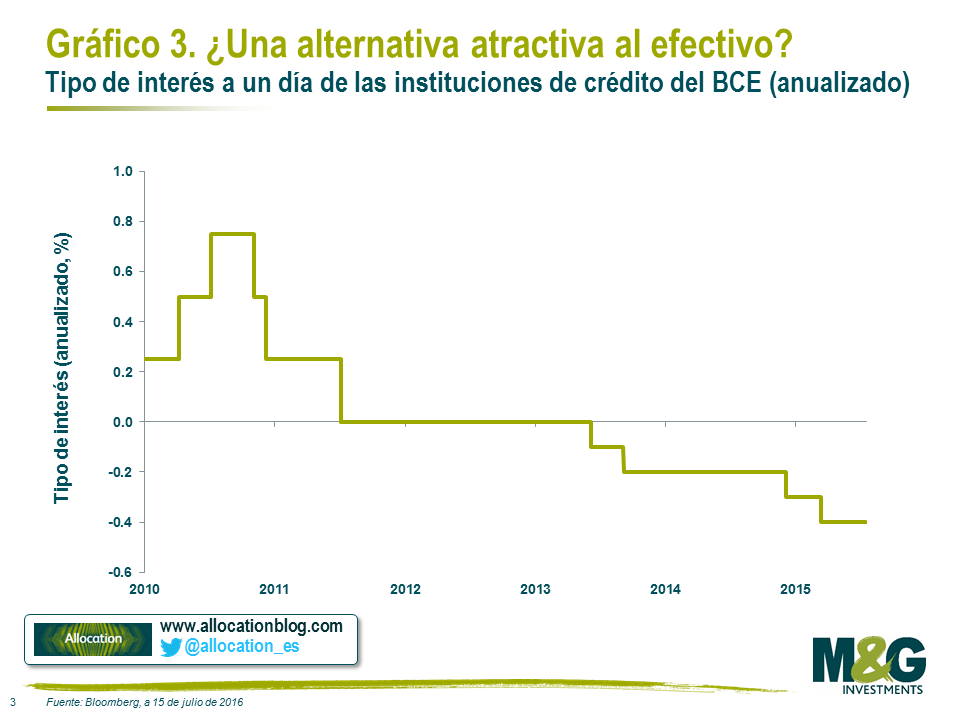

- Los tipos monetarios son negativos

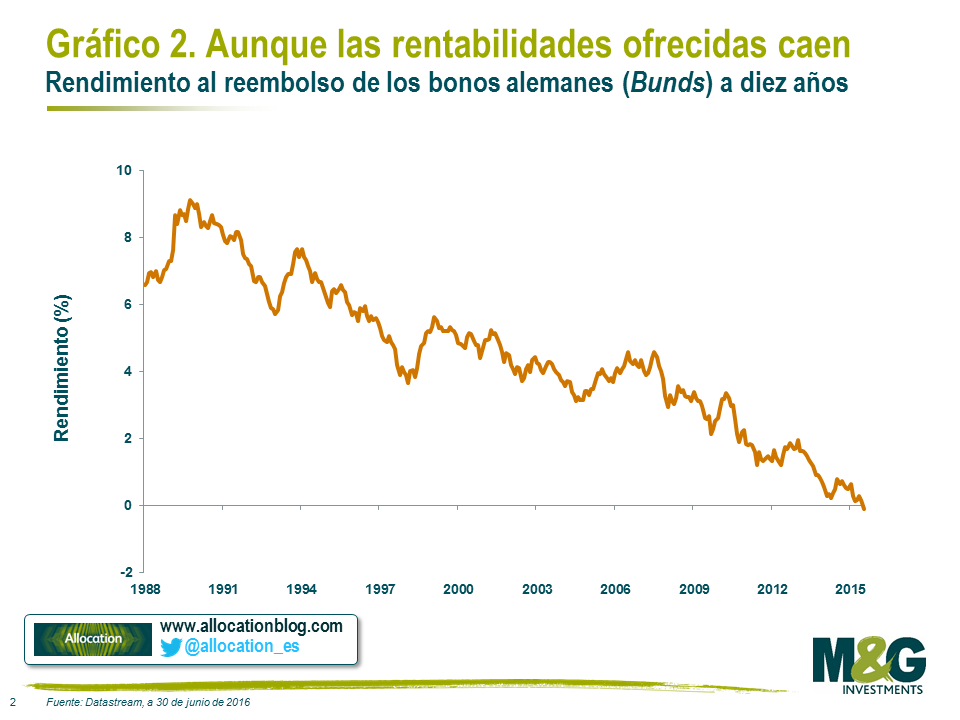

El tipo de depósito actual del BCE es del -0,40 %, por lo que dejar su dinero en un banco europeo al tipo a un día le costará un porcentaje del -0,40 % anualizado. De pronto, el rendimiento de la deuda pública alemana a un -0,10 % anualizado ya no suena tan mal, ¿verdad? Especialmente si en algún momento ese tipo de depósito a un día baja incluso más, aunque últimamente parece que los responsables de política monetaria empiezan a cansarse de seguir rebajando los tipos.

No obstante, aunque el bono ofrece un rendimiento superior (al menos, menos malo), para asegurarse de que sale ganando, deberá mantener los bonos durante el periodo completo de diez años y los tipos monetarios deberán mantenerse en los niveles actuales.

Si los tipos variasen o si usted quisiera acceder al dinero antes del vencimiento de diez años, quedará a merced del mercado en cuanto al precio al que podrá vender su deuda pública cuando desee venderla. El bono tiene una duración de diez años, por lo que si los tipos de interés o las expectativas de los tipos de interés varían solo un 1 %, el precio del bono podría caer hasta un 10 %.

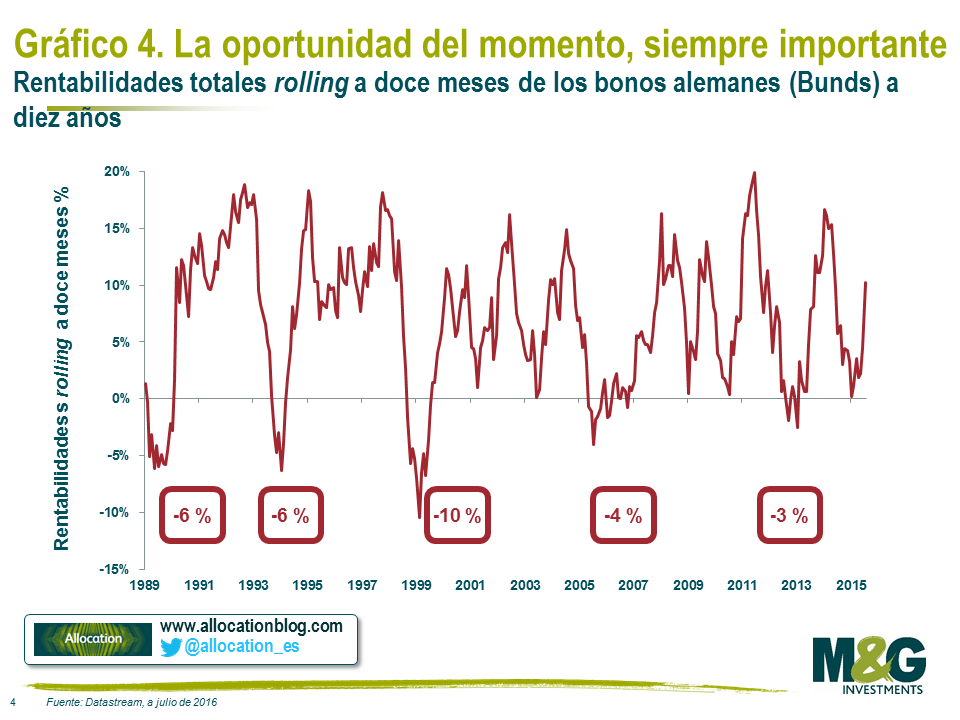

Incluso en el mercado alcista de bonos de los últimos30 años, ha habido múltiples ocasiones en las que operar en el momento inoportuno ha salido muy caro.

Un sustituto del tipo de depósito no debería dejarle a merced del market timing. Aunque las instituciones estén utilizando los bonos alemanes (Bunds) para invertir su liquidez en el muya corto plazo, parece una apuesta que puede salir potencialmente muy cara dada la poca rentabilidad que ofrecen.

- Deflación

El pensamiento económico convencional nos dice que el dinero disponible para gastar hoy vale más que el disponible en el futuro, por lo que los inversores deberían ser recompensados por retrasar el consumo. Sin embargo, en un entorno de caída de los precios, podría suceder que 100 euros dentro de diez años supongan un mayor poder adquisitivo que 100 euros en la actualidad.

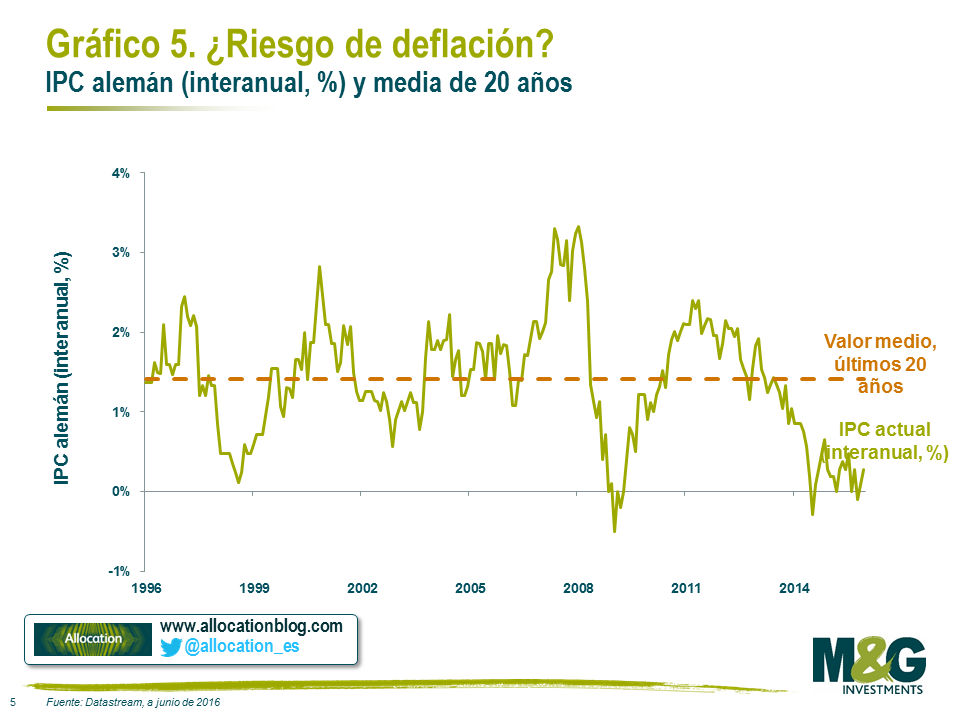

He aquí el gráfico del IPC alemán de los últimos 20 años: a pesar de las numerosas crisis económicas, apenas ha pasado tiempo por debajo de cero (deflación), situándose su media en torno al 1,4 %.

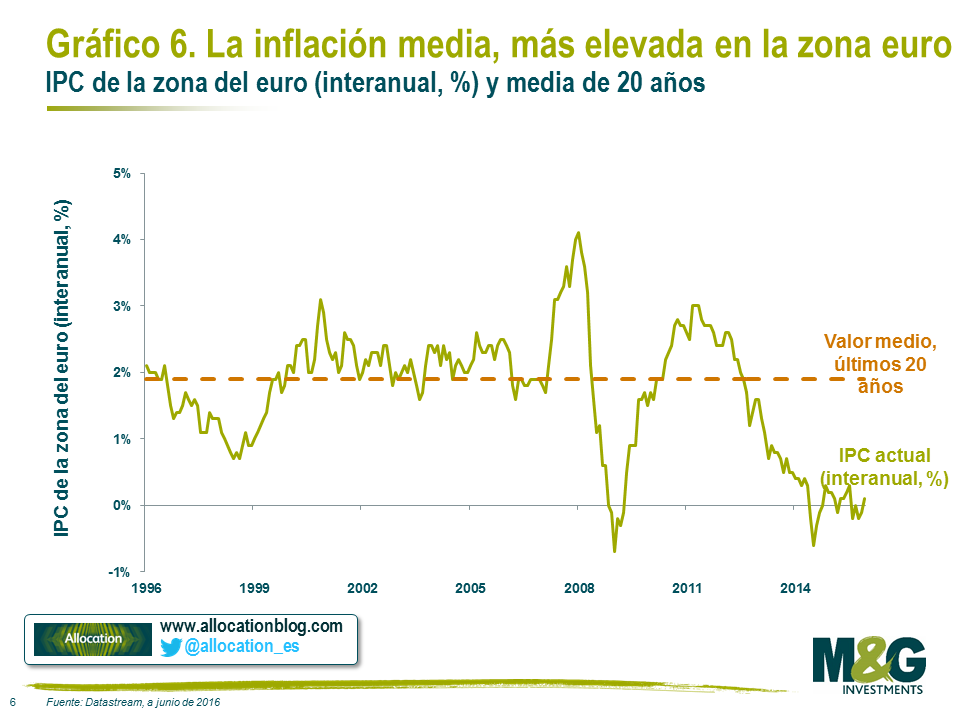

Incluso desde una perspectiva general europea, el nivel de inflación actual es más bajo (-0,1 % comparado con el +0,3 % de Alemania), aunque la media a largo plazo es más alta (1,9 % comparado con el 1,4 % de Alemania).

Dado el historial de inflación de Europa y el hecho de que los responsables políticos de todo el mundo están esforzándose al máximo para evitar la deflación (debido al sobreendeudamiento de los balances en toda Europa), es todo un atrevimiento apostar por que la deflación se vaya a mantener en los próximos diez años para compensar los rendimientos negativos actuales.

Otros motivos para comprar deuda pública a diez años a interés negativo

- Normativa

El marco normativo actual sigue favoreciendo la compra de deuda pública frente a otros activos. Sin embargo, a medio plazo es difícil imaginar que los reguladores alienten a los bancos y a las aseguradoras a comprar activos con rentabilidades negativas garantizadas. El hecho de que haya una entidad no sensible a los precios/motivada económicamente que distorsiona los precios de los activos debería suscitar siempre el interés de los participantes en el mercado libre.

- La expansión cuantitativa del BCE

Se trata de una combinación de los puntos 1 y 4. Actualmente, hay un comprador no sensible a los precios en el mercado de deuda pública europea. Cualquier comprador sin responsabilidades de estos bonos en la subasta espera que el BCE siga comprando estos bonos a precios cada vez más altos, sin prestar atención a las recompensas económicas que ello conlleva.

O podría ser…

- La «seguridad»

Algo con lo que la mayoría de los participantes estarían de acuerdo son las grandes probabilidades de recuperar el dinero si compra esos Bunds, aunque sea una cantidad ligeramente inferior a lo que pagó inicialmente. Parece que, en la actualidad, el motivo más probable por el que los inversores están comprando esos bonos –y muchísimos otros con rendimientos similares– es la seguridad. Como ya hemos dicho antes, la devolución del capital ha sustituido a la rentabilidad del capital como máxima prioridad entre los inversores.

Ahí es donde reside nuestra principal desacuerdo con el mercado. La seguridad, la certeza, como todo lo demás, tiene un precio. Una rentabilidad negativa garantizada de un activo mantenido durante diez años parece un precio demasiado elevado que pagar en la actualidad por esta aparente seguridad, sobre todo si tenemos en cuenta el precio que ha tenido históricamente ese mismo activo «seguro» y al que podría volver a negociarse si la preferencia de riesgo o los indicadores fundamentales varían, aunque sea solo un poco.

Cuando cuesta encontrar motivos racionales para comprar algo, ¿no deberían los inversores racionales pensar en venderlo?

El valor de las inversiones fluctuará, por lo que el precio de los fondos puede subir o bajar, y es posible que no recupere la inversión inicial. Las rentabilidades pasadas no son un indicativo de las rentabilidades futuras.

17 años de artículos de opinión

Descubre el extenso historial de posts en la sección de nuestro archivo "Blast from the Past". Aquí puedes consultar los posts publicados en el blog este mes o ¡los de hace 5, 10 o 15 años atrás!

Bond Vigilantes

Recibe las actualizaciones de Bond Vigilantes