Título de deuda pública

Miedo y codicia — Oferta y demanda

Por Andrew Chorlton

30 enero 2025

El mundo financiero es un lugar espeluznante. La deuda, la deflación y el deterioro del crecimiento han afectado a los inversores durante el pasado año, sumiendo las rentabilidades (TIR) de los bonos en territorio negativo en varios países. Lo más aterrador quizá sea que, transcurridos ya ocho años desde la crisis financiera, los bancos centrales del mundo desarrollado continúan aplicando políticas monetarias extremadamente acomodaticias. Con unos mercados de deuda soberana extremadamente atípicos para las fases finales del ciclo económico, la próxima recesión global podría estar a la vuelta de la esquina. Este Halloween no hace falta sentarse a ver películas de terror: le bastará con leer el resto de este artículo.

La deuda soberana de mercados desarrollados ha sido una de las clases de activos de mejor comportamiento en 2016, en contra de numerosas predicciones realizadas a comienzos de año. En general, la operación más rentable ha sido la inversión en activos a largo plazo, con la mayor duración posible. Año tras año, los inversores prevén una subida de las rentabilidades de la deuda, y año tras año, estas TIR registran nuevos mínimos. Por supuesto, existen motivos de peso para anticipar la continuación de esta tendencia.

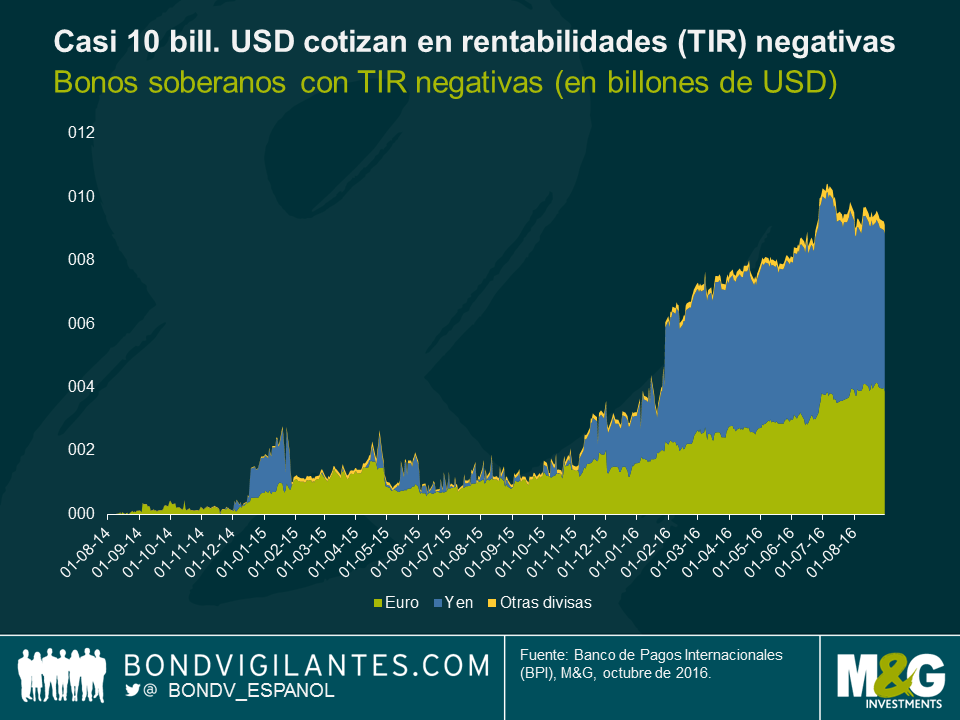

Sin embargo, la expectativa actual de los mercados de renta fija es que la normalización de la política monetaria tardará mucho en producirse. Una inflación baja significa que los bancos centrales continúan respaldando a sus economías altamente endeudadas y maltrechas, con lo que casi 10 billones de dólares en bonos soberanos de mercados desarrollados cotizan en TIR negativas. En este contexto de tipos de interés bajos (y negativos), muchas compañías –incluidos los bancos– están pasando apuros. Estas empresas están viendo sus modelos de negocio puestos a prueba en un entorno de bajo crecimiento y regulaciones más estrictas. Las presiones en el sistema financiero están aumentando, y no está claro cómo se resolverán estos problemas.

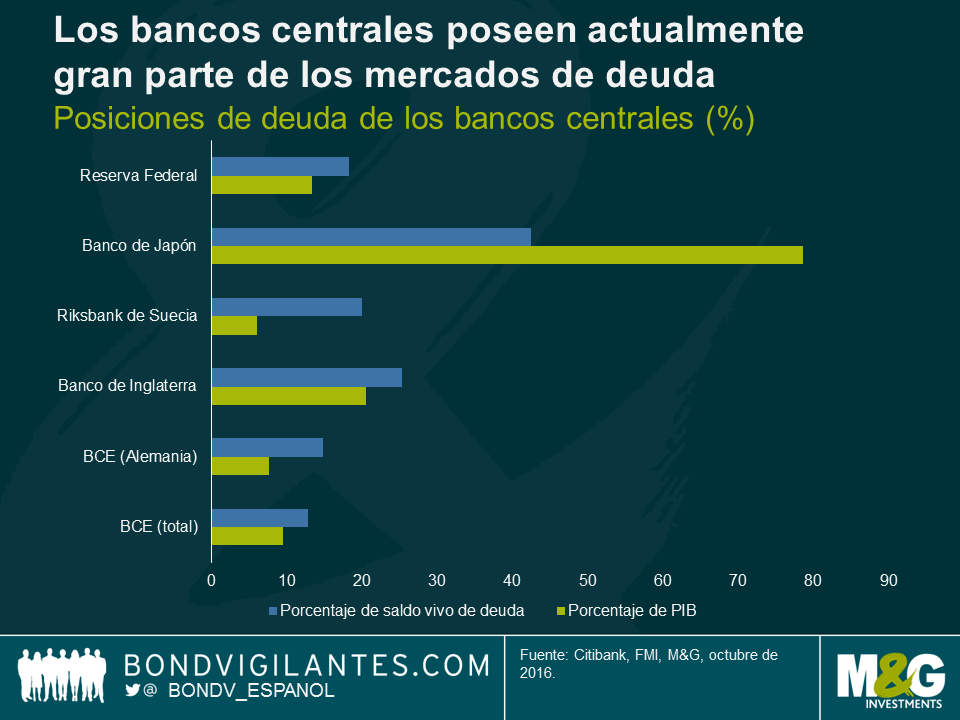

Las compras considerables de deuda soberana realizadas por los bancos centrales en el marco de sus programas de expansión cuantitativa (QE) han situado más si cabe las primas por plazo (la remuneración adicional que exigen los inversores por el hecho de prestar dinero en vencimientos más largos) en territorio negativo. En el pasado, era inconcebible que los inversores estuvieran dispuestos a pagar por el privilegio de prestarle dinero a un gobierno. Hoy en día esto es algo habitual, y no solamente en los mercados de deuda soberana, sino también para algunas emisiones recientes de deuda corporativa.

Los bancos centrales no son los únicos en comprar renta fija. La demanda de activos con duración elevada continúa aumentando, de la mano de otras instituciones de gran tamaño como fondos de pensiones y aseguradoras. Junto a la actividad compradora de los bancos centrales, esto ha limitado las caídas de los mercados de deuda y ha reducido las TIR en todos los tramos de la curva de tipos. El envejecimiento de la población significa que los activos refugio podrían seguir gozando de demanda, forzando a los inversores a invertir en activos más arriesgados si desean obtener rentabilidades reales positivas.

Pese al entorno de TIR negativas en el que nos encontramos actualmente, el modo en que respondan los bancos centrales al próximo shock inflacionario tendrá enormes ramificaciones para los inversores en renta fija. Con la duración de las carteras de renta fija global cerca de los 7 años, los inversores podrían sufrir fuertes pérdidas de capital si los tipos de interés subieran de forma significativa. Esto plantea varias preguntas importantes. ¿Subirán los bancos centrales sus tipos en un entorno de deflación? ¿Cómo responderán los políticos cuando las pérdidas en las carteras de deuda de los bancos centrales –acumuladas en el marco de programas de QE– aparezcan en los medios de comunicación? ¿Podría verse amenazada la independencia de los bancos centrales? Dado que muchos bancos y aseguradoras tienen activos a largo plazo en sus carteras, ¿aumentará la inestabilidad financiera cuando los bonos a largo experimenten fuertes pérdidas de capital?

Actualmente, el mercado se concentra más en el estancamiento secular que en los temores de inflación, pero con el petróleo habiendo subido casi un 100% desde sus mínimos de febrero, y ahora que el proteccionismo está comenzando a ganar adeptos en edificios públicos de todo el mundo, podríamos hallarnos más cerca de un shock inflacionario de lo que muchos creen.

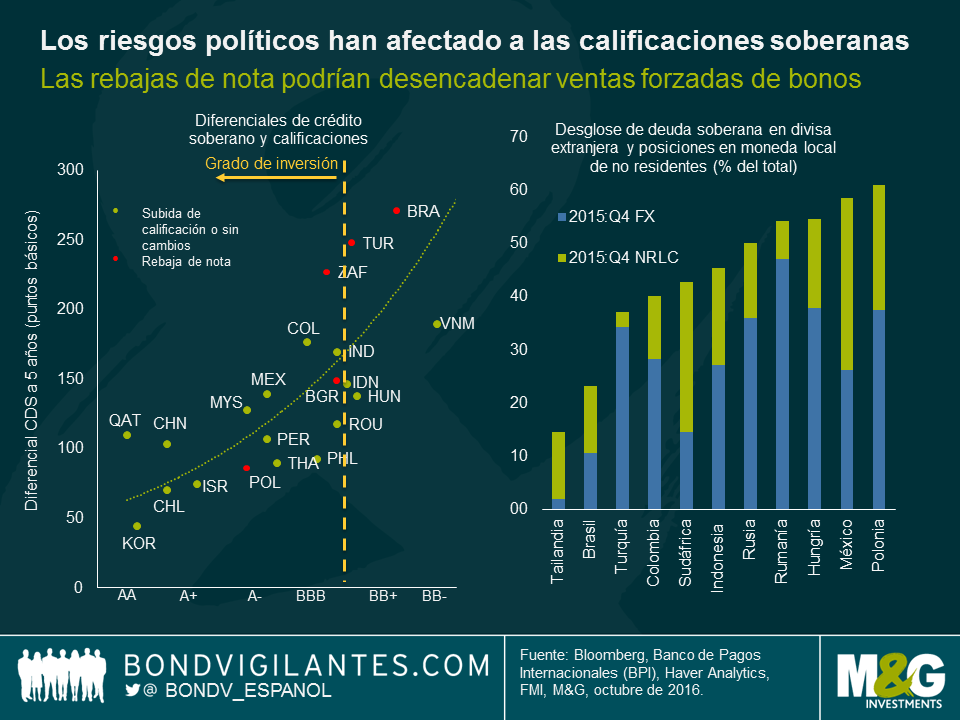

Varios emisores soberanos emergentes han visto rebajada su nota de crédito a lo largo del pasado año, y las agencias calificadoras han destacado la incertidumbre política como un factor importante en su decisión. El impacto de la rebaja se ha sentido de inmediato, en forma de mayor volatilidad en los mercados de renta fija.

Como consecuencia de las fuertes entradas de capital en los mercados de deuda emergentes, algunos países son ahora vulnerables a los mayores riesgos políticos en el extranjero. México es un buen ejemplo, a la luz de la actual incertidumbre que rodea a las elecciones presidenciales en Estados Unidos. Muchos mercados emergentes también están expuestos a una apreciación del dólar, un desarrollo plausible ahora que la Reserva Federal es el banco central que más cerca está de subir sus tipos de interés. Un riesgo adicional es la posibilidad de que una nación emergente vea rebajada su calificación por debajo del grado de inversión, lo cual provocaría ventas forzadas de deuda denominada en divisa fuerte por parte de inversores extranjeros.

Las cuatro palabras más peligrosas en el mundo de las finanzas son «esta vez es distinto». Y cuando se refieren a auges del crédito, las cosas suelen acabar mal.

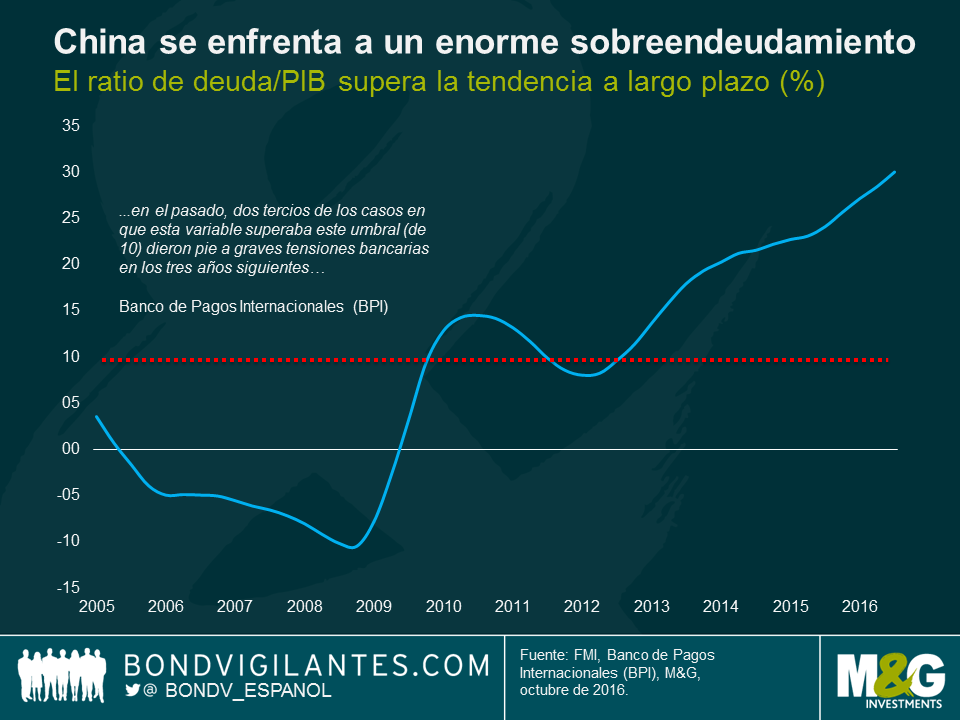

Una de las medidas que emplean los economistas para determinar el crecimiento del crédito excedente es el sobreendeudamiento de un país, que mide la diferencia entre el ratio crédito/ PIB y su tendencia a largo plazo. Este indicador ha demostrado ser fiable, y el Banco de Pagos Internacionales (BPI) ha afirmado que «en el pasado, dos tercios de los casos en que esta variable superaba este umbral (de 10) dieron pie a graves tensiones bancarias en los tres años siguientes». La «brecha» de China en términos de crédito/PIB es actualmente del 30,1% –la mayor registrada por el gigante asiático desde 1995–, lo cual sugiere que el sistema bancario ya podría hallarse bajo una fuerte presión.

Numerosas señales de alarma están sonando en el sistema financiero chino, dado que enormes cantidades de yuanes se han empleado para financiar proyectos inmobiliarios a gran escala y nueva capacidad productiva en sectores industriales de la economía. Esta combinación tóxica de endeudamiento alto y creciente en una economía en fase de ralentización tiende a conducir a un deterioro económico. Debido al afán continuado de las autoridades de generar crecimiento económico, se destina capital a proyectos no rentables y se genera exceso de capacidad. Con el tiempo, los precios empezarán a caer y los prestamistas se enfrentarán a grandes pérdidas de capital. Además, gran parte de la financiación disponible para proyectos de inversión se dispuso a través del sistema bancario paralelo, que es más susceptible a un cese completo de los flujos de capital y a retiradas masivas de depósitos.

Feliz Halloween.

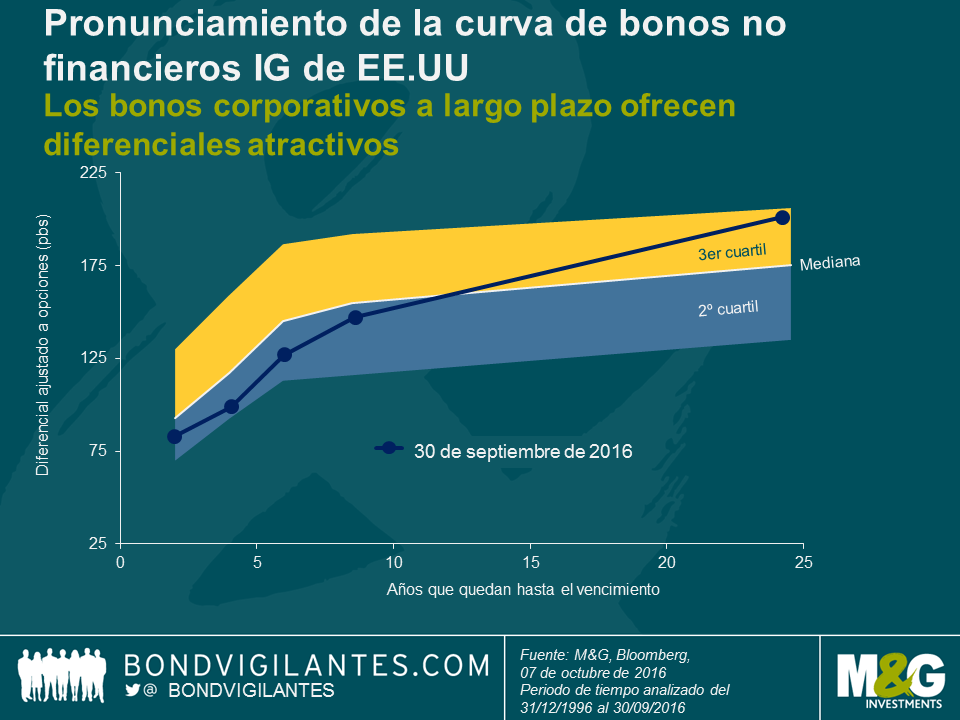

En una reciente entrada en el blog, Ben comentó las oportunidades de valoración relativa que brinda el mercado de bonos corporativos estadounidenses con grado de inversión (IG por sus siglas en inglés). Hoy día, el segmento de bonos a largo plazo de este mercado parece cada vez más atractivo, dado el fuerte pronunciamiento que presentan actualmente las curvas de diferenciales de crédito en el área IG en dólares estadounidenses.

El gráfico adjunto muestra la curva de diferenciales de crédito, a fecha 30 de septiembre, relativa a bonos no financieros con calificación IG denominados en USD frente al 50% medio de observaciones de diferenciales durante el historial completo de índices de bonos integrantes desde el cierre del ejercicio 1996. Los diferenciales de crédito para bonos con vencimientos inferiores a 10 años actualmente se sitúan por debajo desu media histórica. Por otro lado, el nivel de diferenciales de las emisiones a largo plazo roza el extremo superior del rango en 201 pbs, lo que evidencia el actual pronunciamiento de la curva. De hecho, observando los valores de los últimos 20 años reflejados en el historial de diferenciales, ¡los diferenciales a largo plazo han sido más estrechos de lo que son actualmente en el 71% de los casos!

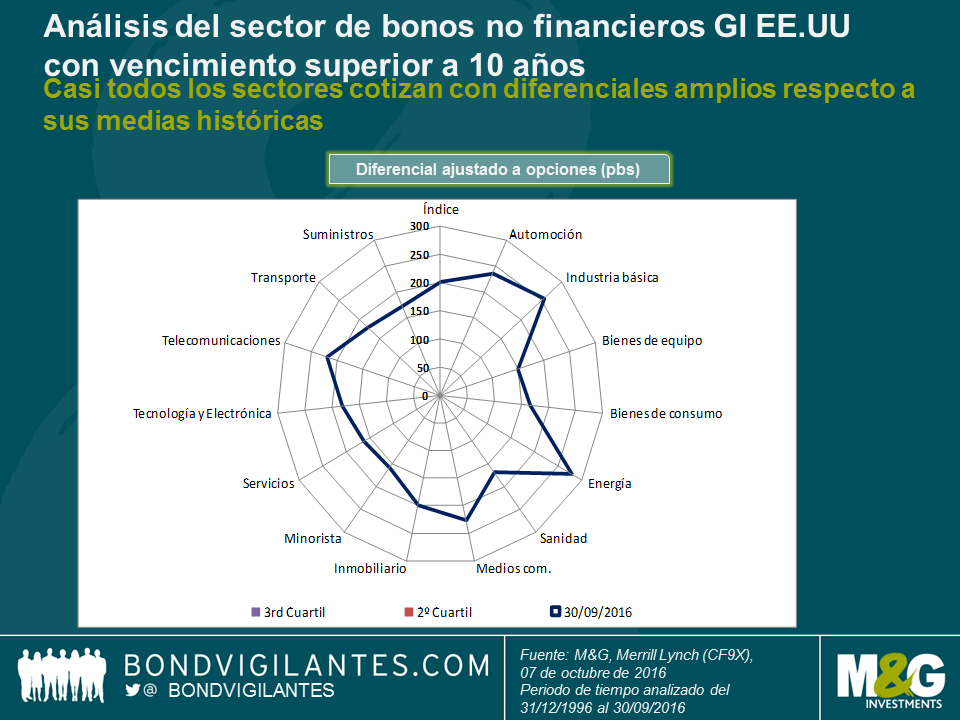

En el siguiente gráfico se aprecia que las atractivas valoraciones de los bonos corporativos a largo plazo denominados en USD se extienden a lo largo de los sectores industriales. A excepción del inmobiliario y servicios, todos los demás sectores integrados en el área de no financieros IG con vencimientos superiores a 10 años cotizan en el 3º cuartil, es decir, por encima de sus valores medianos históricos. Además, los diferenciales correspondientes a dos sectores (energía y sanidad) ocupan una posición incluso superior al 3º cuartil. Esto no es tan sorprendente, teniendo en cuenta la renqueante recuperación de los precios del petróleo y los riesgos políticos asociados a la determinación de precios de los medicamentos, respectivamente.

Con esto en mente, cabe afirmar que los diferenciales de crédito de los bonos corporativos IG a largo plazo denominados en USD ofrecen a fecha de hoy un carry decente, especialmente en un periodo en que una gran parte del universo de deuda pública cotiza con rentabilidades históricamente bajas o incluso rotundamente negativas. Con valoraciones tan atractivas como estas, ¿qué podría salir mal?

Un aspecto negativo, por ejemplo, es la elevada duración de los diferenciales que presentan los bonos corporativos a largo plazo, ya que les hace especialmente vulnerables a una ampliación de los diferenciales. El carry que ofrece el diferencial de crédito puede actuar como un “colchón” para los inversores, pero solo absorberá las pérdidas de capital hasta cierto punto. En el caso del segmento de bonos corporativos no financieros estadounidenses con vencimiento superior a 10 años, que cotiza con un diferencial de 201 pbs y tiene una duración de 13,7 años, los diferenciales no pueden ampliarse más allá de 15 pbs al año, si no intervienen otros factores, antes de que el carry generado del diferencial de crédito quede eliminado por las pérdidas de capital. Sin embargo, en un caso evidente de aversión al riesgo, como el registrado en el primer trimestre de este año, un drástico repunte de los diferenciales produciría un fuerte impacto en las valoraciones de las emisiones de deuda privada a largo plazo, al menos temporalmente.

La duración de los diferenciales, como casi todos los demás factores de riesgo, es, sin duda, una espada de doble filo. Si los diferenciales siguen estrechándose, los inversores se beneficiarán de una apreciación del capital, aparte de obtener el carry del diferencial de crédito. Habida cuenta de las valoraciones actuales que presentan los bonos corporativos a largo plazo denominados en USD, vemos posible una mayor compresión de los diferenciales a medio y largo plazo. Dado el fuerte pronunciamiento que registra la curva de diferenciales en la actualidad, no hay razón para pensar que las emisiones de deuda privada a largo plazo tenderán a arrojar rentabilidades relativamente superiores a los bonos corporativos a corto plazo.

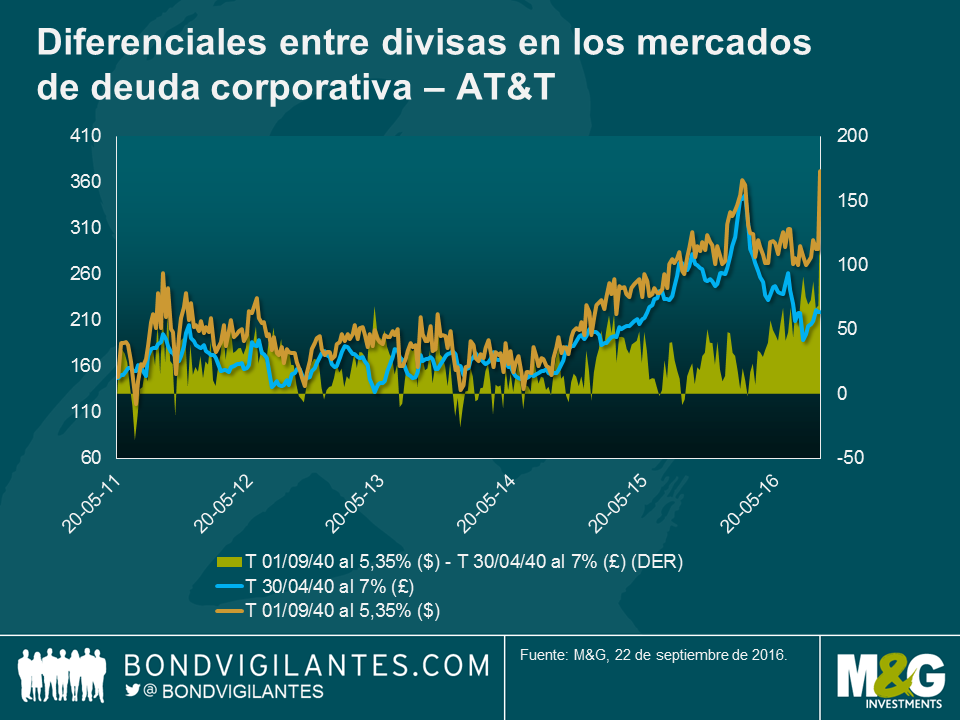

Un factor que podría convertirse en un catalizador técnico para la deuda privada con grado de inversión a largo plazo denominada en USD es el recién lanzado Programa de compras de bonos corporativos (CBPS, por sus siglas en inglés) del Banco de Inglaterra. El universo de bonos admisibles, a fecha 7 de octubre, tiene una naturaleza claramente de largo plazo al presentar un vencimiento medio ponderado de 13,5 años. De hecho, alrededor del 55% de los bonos admisibles CBPS tienen un vencimiento superior a 10 años y aprox. el 25% incluso algo más de 20 años. Los inversores en libras esterlinas que buscan estas características de vencimiento podrían verse cada vez más desplazados por el CBPS. Dados los vencimientos claramente más inmediatos que presenta el universo de grado de inversión en euros, estos inversores no tendrían más remedio que acudir al mercado de dólares estadounidenses, lo que ejercería una presión bajista adicional en los diferenciales de crédito en el tramo largo.

Últimamente me ha asediado una sensación de déjà vu. Muchos comentaristas afirman que los tipos de interés ya no volverán a subir en este ciclo (Estados Unidos), no lo harán nunca más (Europa), o volverán a recortarse más si cabe (Reino Unido y Japón). La expansión cuantitativa (QE) continúa con paso firme y podría incluso ampliarse, ya sea en términos de duración o mediante la inclusión de nuevos tipos de activos. El crecimiento económico parece estar estancándose, la rentabilidad corporativa muestra descensos propios de final de ciclo, y la inflación sigue siendo prácticamente inexistente. Y la lista no se acaba aquí. Por todas partes hay pesimismo en torno a la economía global, se teme que la política monetaria haya alcanzado –quizá ya hace tiempo– sus límites, y surgen nuevas razones para comprar deuda soberana y rentas libres de riesgo.

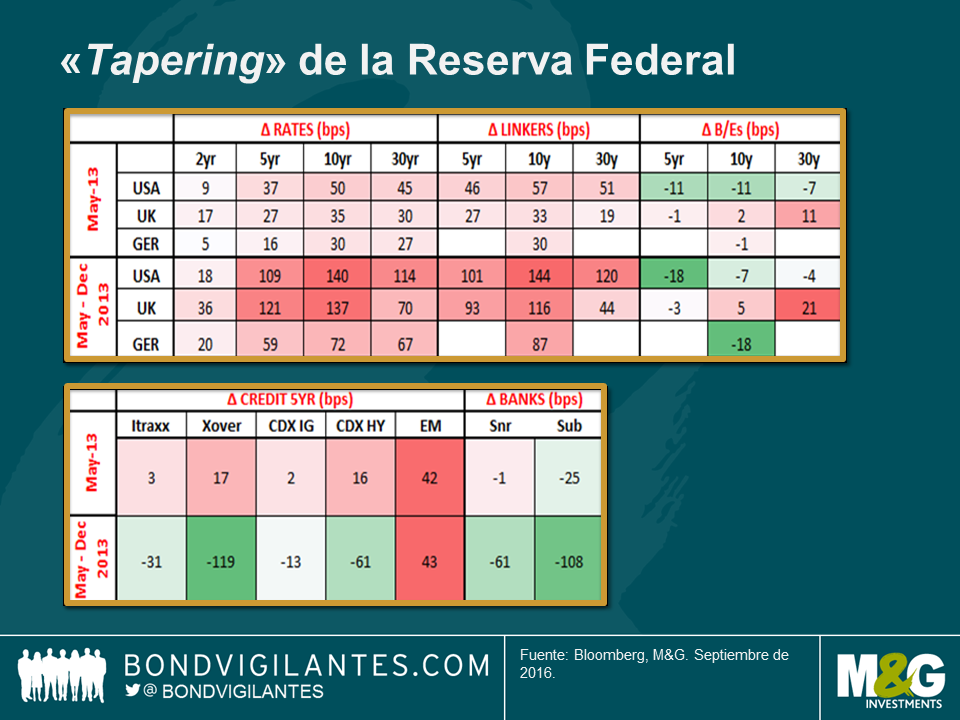

Recientemente mantuve una conversación con mi colega Anjulie sobre las valoraciones y el panorama de la deuda gubernamental, y durante la misma me di cuenta de las inquietantes similitudes entre la situación actual y los primeros meses de 2013. Por aquel entonces se hablaba de una «QE infinita», de la japonización de los Estados Unidos y de que los tipos de interés no se volverían a subir nunca más. ¿Detecta alguien de ustedes algún paralelismo? La perspectiva de Anjulie –más correcta que la mía, de momento– era que aunque las TIR ya son históricamente bajas, dadas las extraordinarias medidas de los bancos centrales, es posible encontrar argumentos a favor de nuevas caídas de los tipos de interés y de las TIR de la deuda soberana. Yo me permití discrepar, y sostuve que sería útil examinar los episodios del «taper tantrum» de 2013 y el «bund tantrum» de 2015, un ejercicio que quizá nos permitiría extraer lecciones aplicables hoy en día. Anjulie elaboró las siguientes diapositivas, y sus conclusiones merecen comentarse.

Tras los comentarios realizados de pasada por Ben Bernanke –por aquel entonces presidente de la Reserva Federal estadounidense– tras un discurso en mayo de 2013 (refiriéndose a un descenso gradual del ritmo de compras de deuda soberana y MBSel mercado respondió con un comportamiento similar. Tal como muestra el gráfico, los treasuries a 10 años retrocedieron 50 puntos básicos ya solo en mayo, y 140 puntos básicos en el plazo de 8 meses entre mayo y diciembre de 2013. Los bunds alemanes y los gilts británicos se vieron arrastrados por esta caída, pese al hecho de que ni el BCE ni el Banco de Inglaterra plantearon una medida similar. Los bonos ligados a la inflación también se vieron duramente castigados. El crédito, en cambio, mostró una evolución más dispar: en mayo se produjo un ensanchamiento inicial de sus diferenciales, que se revirtió marcadamente a finales de 2013. Los mercados emergentes, por su parte, respondieron de forma decididamente negativa a las palabras «descenso gradual» (en inglés «taper»).

Una sola palabra bastó para provocar enormes movimientos en las TIR de la deuda soberana. No se trató de un cambio de política, ya que los tipos de interés no se movieron y el ritmo de compras de activos en el marco de la QE no se alteró, así que nos preguntamos cuáles habían sido realmente los motores de los cambios. En mi opinión, la conclusión de este episodio es que los argumentos del tipo «esta vez es diferente» habían alcanzado un punto culminante (es decir, argumentos sobre por qué la política monetaria nunca iba a cambiar de rumbo, que se habían blandido para justificar un posicionamiento extremo de compras de deuda pública y de renta fija en general). Al darse cuenta de que los tipos de interés cero y las políticas de QE no iban a continuar necesariamente para siempre, todo el mundo se abalanzó hacia la salida.

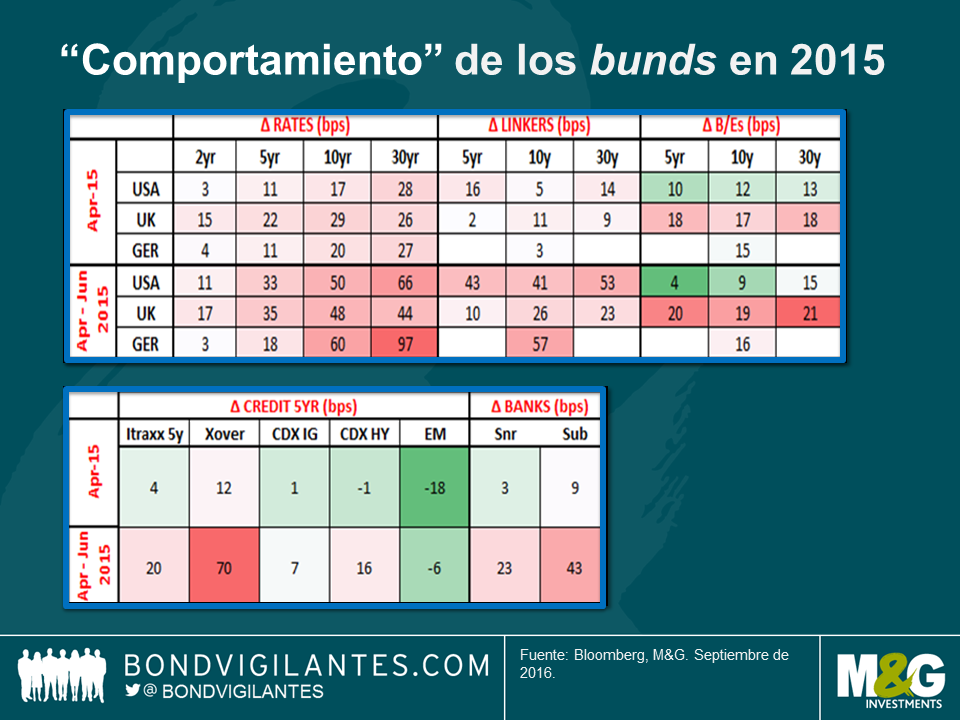

En abril de 2015, la deuda soberana alemana protagonizó un comportamiento similar, en el sentido de que las TIR de los bonos gubernamentales del Reino Unido, Alemania y Estados Unidos subieron de forma considerable. Las de los bunds lo hicieron en 20 puntos básicos en abril, y en 60 puntos básicos desde abril hasta junio. El crédito mostró una evolución mucho más dispar, y resulta difícil sacar conclusiones de este periodo, fuera del hecho de que los bonos bancarios se tomaron la subida de las TIR de forma muy negativa. ¡Cuán diferente es la sensación hoy en día!

Analizando este episodio en retrospectiva, es difícil identificar al catalizador que desencadenó la caída de la deuda soberana . Las TIR de los bunds a 10 años tocaron el 0,1%, y dos meses más tarde habían vuelto al 1%, lo cual se tradujo en una pérdida cercana a los 9 puntos porcentuales. En este caso, yo postularía que el posicionamiento había pasado a ser muy largo a la luz de los datos de inflación negativos al comenzar la QE. En un nivel del 0,1%, las consideraciones de valoración a largo plazo volvieron a un primer plano y los inversores comenzaron a vender. A continuación, todo el mundo hizo lo propio, y rápido. Independientemente del motivo, la caída es un crudo recordatorio de que el sentimiento puede cambiar repentinamente sin necesidad de un detonante obvio.

Como mencionaba al principio, veo muchos paralelismos entre la situación actual y los periodos previos a tales caídas. Mucha gente afirma que «esta vez es diferente», argumentando que los tipos no pueden subir, que la QE no puede retirarse, que no se divisa inflación en el horizonte, y que los precios de la deuda soberana no pueden caer. Estas tesis se emplean como justificación para comprar rentas y duración, incluso en un momento en que las valoraciones iniciales son extremas. A comienzos de 2013 y en las fases iniciales de 2015 vimos lo mismo, aunque el punto inicial de las valoraciones con anterioridad a estas dos «rabietas» no era tan extremo como hoy en día. A la luz de estas similitudes, y siendo plenamente conscientes de las valoraciones actuales, creo que está justificado mantener la cautela.

Ver las noticias sobre la economía global resulta deprimente. Pregunten a cualquier economista lo que le viene a la mente cuando oyen la palabra «Europa». Probablemente les responda con ideas sobre tipos de interés negativos, deflación y preocupación por la deuda. Y la respuesta no es mucho mejor si nos referimos a las perspectivas económicas de EE. UU. («las próximas elecciones son motivo de preocupación»), Japón («el Banco de Japón está al límite de la política monetaria», Reino Unido («la confianza empresarial y del consumidor se verá afectada por el brexit») o China («el sistema bancario podría implosionar»). Parece que apenas hay motivos para ser optimistas en este punto del ciclo en que nos encontramos.

La mente humana está programada para el pesimismo. Por ello los periódicos abren con titulares alarmistas. En efecto, la memoria viva está plagada de predicciones apocalípticas, incluyendo guerras nucleares, virus transmitidos por el aire y o el «problema del año 2000». El hecho de que estas predicciones no se hicieran realidad no significa que las preocupaciones actuales carezcan de fundamento. Sin embargo, a pesar del pesimismo y catastrofismo actuales, hay motivos para ser optimistas acerca del futuro de la economía global.

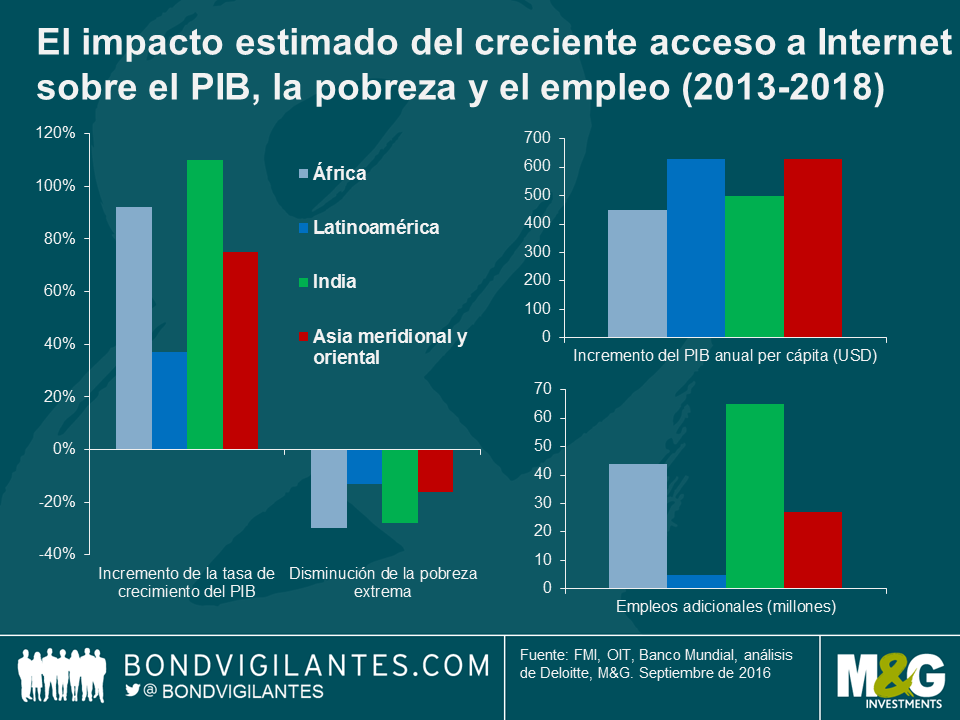

El mundo está más conectado que nunca. Internet está cambiando la forma en que la gente trabaja, crea e intercambia ideas. Y lo que es más importante, se estima que el 46 % de la población mundial actual tiene acceso a Internet en casa, un aumento considerable con respecto al 6,8 % del año 2000. Para 2017 se espera que 3.400 millones de personas tengan acceso a Internet.

El creciente acceso a Internet es importante, ya que permite el crecimiento económico tanto en las economías desarrolladas con en las economías en desarrollo. Internet facilita el flujo de la información, la innovación, el acceso al capital financiero, el emprendimiento y la mejora del trabajo. El resultado final son mayores niveles de productividad laboral y un uso más eficiente del capital. En un informe titulado El valor de la conectividad, Deloitte estimó que el mayor acceso a Internet en los países en desarrollo podría suponer 2,2 billones de USD de PIB adicional (el equivalente de la economía de Italia) y más de 140 millones de nuevos empleos (casi la población total de Rusia).

El aumento del acceso a Internet también puede desempeñar un papel importante en la reducción de la pobreza extrema. El Banco Mundial calcula que el número de personas que viven en condiciones de pobreza extrema (menos de 1,90 USD al día) en todo el mundo cayó por debajo del 10 % de la población mundial en 2015. Las tasas de pobreza se han reducido considerablemente durante los últimos 35 años, coincidiendo con las ventajas de un mayor acceso a Internet en los países en desarrollo. Con perfil demográfico superior y el crecimiento de la riqueza entre las clases medias y bajas, los países en desarrollo pueden generar tasas de crecimiento económico superiores a largo plazo.

Internet también ha traído consigo el auge de los «superricos» y, con ello, varias iniciativas filantrópicas ambiciosas. Recientemente, la Chan Zuckerberg Initiative (de Facebook) anunció el objetivo de «curar, prevenir y gestionar todas las enfermedades de aquí al fin de este siglo». Aunque ambicioso, el anuncio ha puesto en el foco la forma en que los científicos están sumando fuerzas para tratar de resolver los enormes desafíos bajo el estandarte de la «investigación básica», que se centra en descubrir nuevos conocimientos científicos.

Algunas de las ventajas de la orientación de la investigación científica básica han permitido el desarrollo de la tecnología láser, el GPS, las pantallas multitáctiles y los buscadores. También llevó al descubrimiento del primer gen del cáncer humano. Las ventajas económicas son también considerables: el Instituto Nacional de Salud de EE. UU. estima que por cada dólar que se gasta en investigación básica se genera una rentabilidad de entre 10 y más de 80 USD. Los millonarios filántropos tratan cada vez más de financiar la investigación básica al lado de los gobiernos, y los descubrimientos podrían mejorar el nivel de vida de miles de millones de personas en todo el planeta. Nuevos descubrimientos, nuevos sectores, nuevos empleos.

Por supuesto, resulta difícil medir en términos de PIB las ventajas que ofrecen –y ofrecerán– muchos avances tecnológicos. El PIB está diseñado para medir cosas que se han intercambiado a un precio de mercado y no refleja la dispersión de las ideas ni el aumento de conocimientos de alguien que accede a Wikipedia por primera vez ni el ahorro de tiempo y costes que se consigue al no tener que acudir a una agencia de viajes para reservar un vuelo. Dado que los productos son cada vez más baratos (o incluso gratuitos) debido a la innovación tecnológica, el PIB podría ofrecer una medición cada vez más errónea de la evolución de la economía global. La brecha entre lo que puede medirse y nuestra experiencia real seguirá ampliándose (para más información sobre este tema, véase nuestra entrevista con Diane Coyle, autora de GDP: A Brief but Affectionate History).

Las ventajas de Internet, la mejora del nivel de vida en todo el mundo y los posibles descubrimientos de la investigación básica deberían ser suficientes para curar a los participantes del mercado de la fatiga de Armagedón. Aunque estos avances no curen las preocupaciones del mercado acerca de los límites de la política monetaria a corto plazo, sugieren que muchos seguirán prosperando a largo plazo.

Invitado especial – Chris Clemmow (Dealer, M&G Investments)

Los últimos años se han caracterizado, entre otras cosas, por el creciente predominio de los debates sobre la liquidez del mercado y su aparente trayectoria a la baja en las distintas clases de activos de renta fija. Esto ha llevado a muchos participantes del mercado a cuestionar sus implicaciones para la volatilidad y la estabilidad de las cotizaciones.

En este contexto, tiene sentido intentar comprender los motores de estas tendencias, así como los peligros y oportunidades que presentan a los gestores activos. Como alguien con experiencia tratando de implementar físicamente las distintas ideas y estrategias de contratación que se han empleado, espero poder aportar cierta luz a este respecto.

Tradicionalmente, los mercados se consideran líquidos cuando los inversores son capaces de negociar en ellos a bajo coste, sin apenas retrasos y al «precio de mercado» vigente (o cerca de este). Además, es importante distinguir entre la liquidez de mercado normal –es decir, en mercados equilibrados en los que existe más o menos la misma proporción de compradores y de vendedores– y la presente en mercados en tensión, donde las órdenes se inclinan desproporcionadamente en una dirección determinada.

La medida en que los mercados de deuda corporativa son o han sido líquidos según la definición anterior es cuestionable, por varios motivos. Para empezar, la naturaleza relativamente heterogénea de la clase de activos dificulta operar en ella: los emisores tienen muchos bonos en circulación, con un gran número de características distintas, todos ellas cotizados y negociados en distintas cantidades y consistencias. Al mismo tiempo, la naturaleza y amplitud de la base inversora suele ser muy variable; ciertos tipos de grandes inversores institucionales –que a menudo mantienen activos en cartera durante largo tiempo o incluso hasta su vencimiento– pueden acaparar una proporción importante de una emisión, con lo que la actividad de contratación en la misma puede ser irregular e infrecuente. Esto significa que emparejar compradores y vendedores en el mercado en un momento dado suele ser imposible, y requiere el uso de intermediarios, o market makers (en la mayoría de los casos un banco, y ocasionalmente un bróker). En el caso de bonos menos cotizados, esto puede hacer que su liquidez dependa en gran medida de los caprichos de unos pocos operadores.

Aunque estos factores siempre han estado presentes en mayor o menor medida, cabe afirmar que el tema de la liquidez y su potencial descenso son particularmente relevantes actualmente. Esto obedece principalmente al efecto combinado de un periodo de fuerte crecimiento del tamaño de los mercados de renta fija y de la tendencia general de la mayoría de los participantes del mercado a «amontonarse» a uno u otro lado. Este comportamiento, que genera tensión en los mercados, es una consecuencia de las numerosas crisis socioeconómicas y de las fases de intervención gubernamental y de los bancos centrales sin precedentes de las que hemos sido testigos desde la quiebra de Lehman Brothers. El declive del papel tradicional del market maker ha acaparado una gran atención, al haber sido tan pronunciado y contrastar tanto con el crecimiento de la envergadura del mercado.

Pese a ello, varias medidas clave de liquidez –volúmenes medios, tamaños de operación y diferenciales entre precios de compra y de venta (bid-ask) – parecen indicar que las condiciones se han recuperado (o como mínimo estabilizado) en los años posteriores al descalabro de Lehman en 2008. En última instancia, esto parece ilustrar que el riesgo de liquidez asociado con los mercados de deuda corporativa se ha trasladado en gran medida de los market makers a los inversores, muchos de los cuales (y algunos quizá no) estarán equipados adecuadamente para abordarlo. Esto crea tanto problemas como oportunidades para los gestores activos. No obstante, en fases de condiciones de mercado normales en las que existe un equilibrio entre compradores y vendedores, está claro que la liquidez sigue siendo sólida.

Por lo demás, este también parece ser el caso en mercados menos desarrollados. En el Reino Unido, las pruebas estadísticas proporcionadas la FCA en un reciente documento ocasional titulado «Liquidity in the UK corporate bond market: evidence from trade data» sugieren que «nada indica que los niveles de liquidez del mercado se hayan deteriorado, pese al descenso de las existencias de los intermediarios en dicho periodo» (desde la quiebra de Lehman).

En general, y aunque esto puede ser válido para varias medidas de liquidez desde un punto de vista estadístico en condiciones de mercado normales, cabe afirmar que muchos participantes activos en los mercados no estarán de acuerdo con esa premisa. El quid de la cuestión es que los efectos negativos del cambio en la dinámica de liquidez solo son verdaderamente aparentes cuando se intenta operar en momentos de tensión, ya sea para un emisor o sector específico, o para el mercado en general. En estos casos, el sentimiento suele tornarse claramente positivo o negativo, lo cual conduce a un desequilibrio pronunciado entre compradores y vendedores. En un entorno donde los market makers se muestran cada vez más reacios a actuar como contraparte y amortiguar de este modo las fluctuaciones de los precios , está claro que la volatilidad puede verse amplificada. En ejemplos notables como el reciente de Glencore, los precios de los bonos han perdido todo contacto con cualquier medida racional de valor fundamental, con caídas del 30% al 40% y volúmenes de contratación limitados, antes de recuperar gran parte de dicho valor en meses subsiguientes.

Aunque a veces puede ser frustrante operar en los mercados durante tales periodos, estas fases resultan cruciales a la hora de crear y revelar oportunidades significativas a los inversores activos dispuestos a adoptar una postura contraria, y capaces de aceptar cierta volatilidad a corto plazo. En estos casos, dado que lo que hace esencialmente un inversor es proporcionar liquidez al mercado, uno puede realizar operaciones de gran tamaño y con cierto poder de fijación de precios. Esto supone una ventaja significativa a nivel de ejecución, pues permite lograr un precio que refleja adecuadamente los riesgos fundamentales relevantes, y de este modo explotar la ineficiencia de los precios del mercado.

Podríamos decir que, pese a tratarse de un fenómeno global, estos efectos son más pronunciados en mercados menos desarrollados, entre ellos el Reino Unido y –en menor medida– el de deuda corporativa de la eurozona. Una base de inversores institucionales grande y muy concentrada, combinada con esta menor labor de creación de mercado tradicional por parte de los bancos, ha conducido a un entorno en el que la liquidez puede ser un tanto frágil y efímera. Las condiciones de mercado binarias provocadas por la intervención de los bancos centrales se han traducido en periodos más frecuentes y persistentes de tensión y desequilibrio en los mercados. Esto plantea retos en términos de ejecución de operaciones, pero las distorsiones de precios resultantes brindan oportunidades significativas en los mercados domésticos, y sobre todo oportunidades de valor relativo en los mercados internacionales de renta fija, como hemos podido ver recientemente en Estados Unidos. Un ejemplo revelador es el de bonos equivalentes del mismo emisor denominados en divisas distintas, que de vez en cuando presentan grandes discrepancias de precio para luego normalizarse. Esto puede permitir a un inversor activo lograr rentabilidades superiores corriendo esencialmente el mismo riesgo de crédito, vendiendo un bono para comprar el otro, y más tarde cerrar la operación cuando la relación entre ambas emisiones se normaliza.

Estos acontecimientos han tenido una consecuencia adicional: la actividad de contratación se ha concentrado eminentemente en los bonos más líquidos, con frecuencia a expensas de la liquidez de las emisiones negociadas con menor frecuencia. De ello se desprende que los bonos negociados frecuentemente en grandes volúmenes tienen un menor impacto sobre el balance del market maker, con lo que a este le resultan más atractivos para realizar operaciones. Al mismo tiempo, un inversor que requiera liquidez frecuentemente preferirá operar en estos valores líquidos, al poder hacerlo con facilidad y a bajo coste. El efecto neto es que la actividad se concentra en los valores líquidos, y la liquidez se bifurca entre emisiones líquidas e ilíquidas. Ello provoca disparidades de precios cada vez más significativas entre bonos comparables, con lo que un inversor activo puede explotar de nuevo esta ineficiencia proporcionando liquidez al mercado. Este proceso es particularmente visible en el mercado estadounidense, donde la actividad de contratación se amontona en bonos de emisión más reciente, mientras que los de emisiones anteriores se negocian con menor frecuencia y suelen presentar anomalías de precio.

En resumen, varios factores han contribuido a los cambios pronunciados en la liquidez de los mercados de crédito, donde gran parte del riesgo de liquidez se ha desplazado de los market maker tradicionales a los inversores, coincidiendo con una compresión de los balances y un crecimiento considerable de los mercados de renta fija. Dicho esto, está claro que los mercados siguen siendo líquidos según medidas tradicionales, y que funcionan correctamente durante periodos normales. También es aparente que esta liquidez puede ser frágil, y que su ausencia en momentos de tensión puede conducir a niveles de volatilidad extremos y dar lugar a anomalías de precios excesivas. Para el inversor activo capaz de soportar volatilidad a corto plazo y de gestionar el riesgo, esto plantea retos, pero sobre todo oportunidades, tanto entre distintos mercados como dentro de cada uno de ellos.

Confirmo que consiento recibir información sobre Bond Vigilantes y los productos y servicios de M&G Securities Limited.

Utilizaremos la dirección de correo electrónico y los datos personales facilitados para enviar esta información. En el caso de ser un cliente actual, el hecho de enviar los datos de contacto y recibir esta información sustituirá cualquier elección anterior que se haya realizado con respecto a la información de marketing.

Puedes darte de baja del servicio de marketing en cualquier momento, a partir del cual no enviaremos más información de marketing, seleccionando el enlace «Darse de baja» en todas las comunicaciones.