Comportamientos y rumores: déjà vu en el mercado de deuda soberana

Últimamente me ha asediado una sensación de déjà vu. Muchos comentaristas afirman que los tipos de interés ya no volverán a subir en este ciclo (Estados Unidos), no lo harán nunca más (Europa), o volverán a recortarse más si cabe (Reino Unido y Japón). La expansión cuantitativa (QE) continúa con paso firme y podría incluso ampliarse, ya sea en términos de duración o mediante la inclusión de nuevos tipos de activos. El crecimiento económico parece estar estancándose, la rentabilidad corporativa muestra descensos propios de final de ciclo, y la inflación sigue siendo prácticamente inexistente. Y la lista no se acaba aquí. Por todas partes hay pesimismo en torno a la economía global, se teme que la política monetaria haya alcanzado –quizá ya hace tiempo– sus límites, y surgen nuevas razones para comprar deuda soberana y rentas libres de riesgo.

Recientemente mantuve una conversación con mi colega Anjulie sobre las valoraciones y el panorama de la deuda gubernamental, y durante la misma me di cuenta de las inquietantes similitudes entre la situación actual y los primeros meses de 2013. Por aquel entonces se hablaba de una «QE infinita», de la japonización de los Estados Unidos y de que los tipos de interés no se volverían a subir nunca más. ¿Detecta alguien de ustedes algún paralelismo? La perspectiva de Anjulie –más correcta que la mía, de momento– era que aunque las TIR ya son históricamente bajas, dadas las extraordinarias medidas de los bancos centrales, es posible encontrar argumentos a favor de nuevas caídas de los tipos de interés y de las TIR de la deuda soberana. Yo me permití discrepar, y sostuve que sería útil examinar los episodios del «taper tantrum» de 2013 y el «bund tantrum» de 2015, un ejercicio que quizá nos permitiría extraer lecciones aplicables hoy en día. Anjulie elaboró las siguientes diapositivas, y sus conclusiones merecen comentarse.

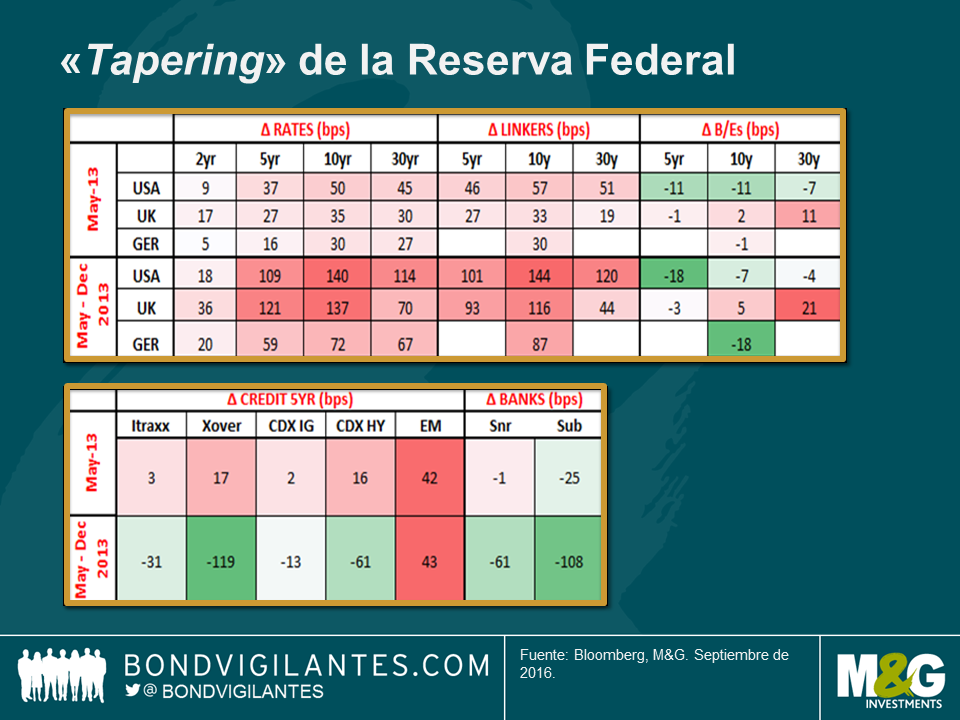

Tras los comentarios realizados de pasada por Ben Bernanke –por aquel entonces presidente de la Reserva Federal estadounidense– tras un discurso en mayo de 2013 (refiriéndose a un descenso gradual del ritmo de compras de deuda soberana y MBSel mercado respondió con un comportamiento similar. Tal como muestra el gráfico, los treasuries a 10 años retrocedieron 50 puntos básicos ya solo en mayo, y 140 puntos básicos en el plazo de 8 meses entre mayo y diciembre de 2013. Los bunds alemanes y los gilts británicos se vieron arrastrados por esta caída, pese al hecho de que ni el BCE ni el Banco de Inglaterra plantearon una medida similar. Los bonos ligados a la inflación también se vieron duramente castigados. El crédito, en cambio, mostró una evolución más dispar: en mayo se produjo un ensanchamiento inicial de sus diferenciales, que se revirtió marcadamente a finales de 2013. Los mercados emergentes, por su parte, respondieron de forma decididamente negativa a las palabras «descenso gradual» (en inglés «taper»).

Una sola palabra bastó para provocar enormes movimientos en las TIR de la deuda soberana. No se trató de un cambio de política, ya que los tipos de interés no se movieron y el ritmo de compras de activos en el marco de la QE no se alteró, así que nos preguntamos cuáles habían sido realmente los motores de los cambios. En mi opinión, la conclusión de este episodio es que los argumentos del tipo «esta vez es diferente» habían alcanzado un punto culminante (es decir, argumentos sobre por qué la política monetaria nunca iba a cambiar de rumbo, que se habían blandido para justificar un posicionamiento extremo de compras de deuda pública y de renta fija en general). Al darse cuenta de que los tipos de interés cero y las políticas de QE no iban a continuar necesariamente para siempre, todo el mundo se abalanzó hacia la salida.

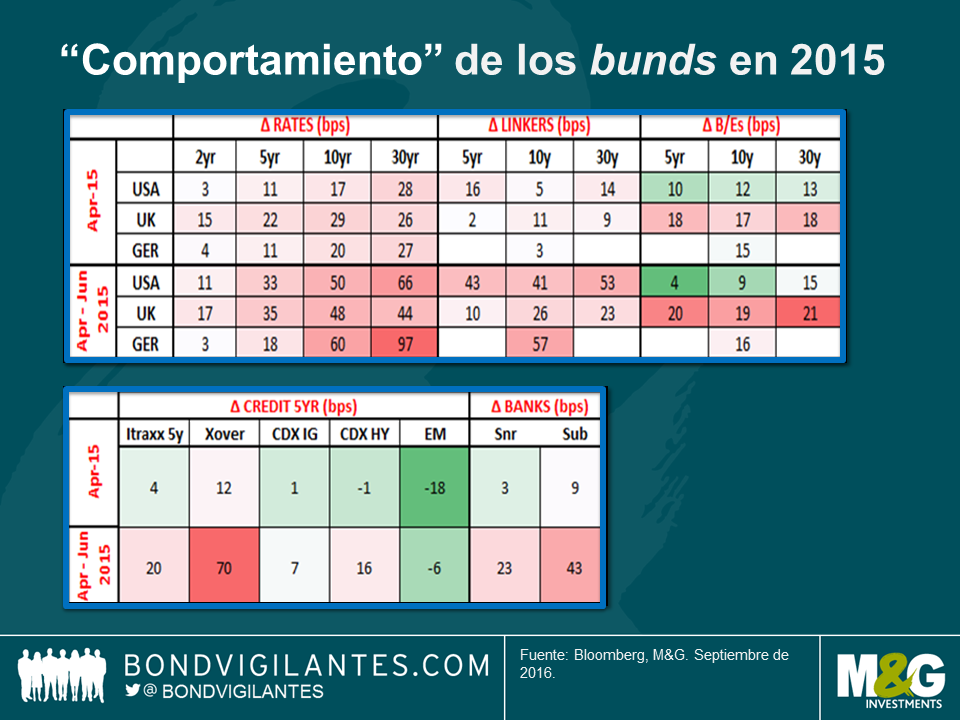

En abril de 2015, la deuda soberana alemana protagonizó un comportamiento similar, en el sentido de que las TIR de los bonos gubernamentales del Reino Unido, Alemania y Estados Unidos subieron de forma considerable. Las de los bunds lo hicieron en 20 puntos básicos en abril, y en 60 puntos básicos desde abril hasta junio. El crédito mostró una evolución mucho más dispar, y resulta difícil sacar conclusiones de este periodo, fuera del hecho de que los bonos bancarios se tomaron la subida de las TIR de forma muy negativa. ¡Cuán diferente es la sensación hoy en día!

Analizando este episodio en retrospectiva, es difícil identificar al catalizador que desencadenó la caída de la deuda soberana . Las TIR de los bunds a 10 años tocaron el 0,1%, y dos meses más tarde habían vuelto al 1%, lo cual se tradujo en una pérdida cercana a los 9 puntos porcentuales. En este caso, yo postularía que el posicionamiento había pasado a ser muy largo a la luz de los datos de inflación negativos al comenzar la QE. En un nivel del 0,1%, las consideraciones de valoración a largo plazo volvieron a un primer plano y los inversores comenzaron a vender. A continuación, todo el mundo hizo lo propio, y rápido. Independientemente del motivo, la caída es un crudo recordatorio de que el sentimiento puede cambiar repentinamente sin necesidad de un detonante obvio.

Como mencionaba al principio, veo muchos paralelismos entre la situación actual y los periodos previos a tales caídas. Mucha gente afirma que «esta vez es diferente», argumentando que los tipos no pueden subir, que la QE no puede retirarse, que no se divisa inflación en el horizonte, y que los precios de la deuda soberana no pueden caer. Estas tesis se emplean como justificación para comprar rentas y duración, incluso en un momento en que las valoraciones iniciales son extremas. A comienzos de 2013 y en las fases iniciales de 2015 vimos lo mismo, aunque el punto inicial de las valoraciones con anterioridad a estas dos «rabietas» no era tan extremo como hoy en día. A la luz de estas similitudes, y siendo plenamente conscientes de las valoraciones actuales, creo que está justificado mantener la cautela.

El valor de las inversiones fluctuará, por lo que el precio de los fondos puede subir o bajar, y es posible que no recupere la inversión inicial. Las rentabilidades pasadas no son un indicativo de las rentabilidades futuras.

17 años de artículos de opinión

Descubre el extenso historial de posts en la sección de nuestro archivo "Blast from the Past". Aquí puedes consultar los posts publicados en el blog este mes o ¡los de hace 5, 10 o 15 años atrás!

Bond Vigilantes

Recibe las actualizaciones de Bond Vigilantes