El crédito al sector privado chino se acerca a un nivel de crisis histórico

El crédito es el aceite que lubrica el motor de una economía. De ahí que los economistas observen atentamente las estadísticas de crédito para valorar la sostenibilidad del crecimiento. Si el crédito no crece, significa que los hogares y las empresas no confían lo suficiente en sus respectivas previsiones como para tomar dinero prestado e invertir. Si el crédito crece demasiado deprisa, podría causar inestabilidad financiera y macroeconómica. La historia nos ha enseñado que un desarrollo significativo y rápido del crédito al sector privado precede en general a las crisis bancarias.

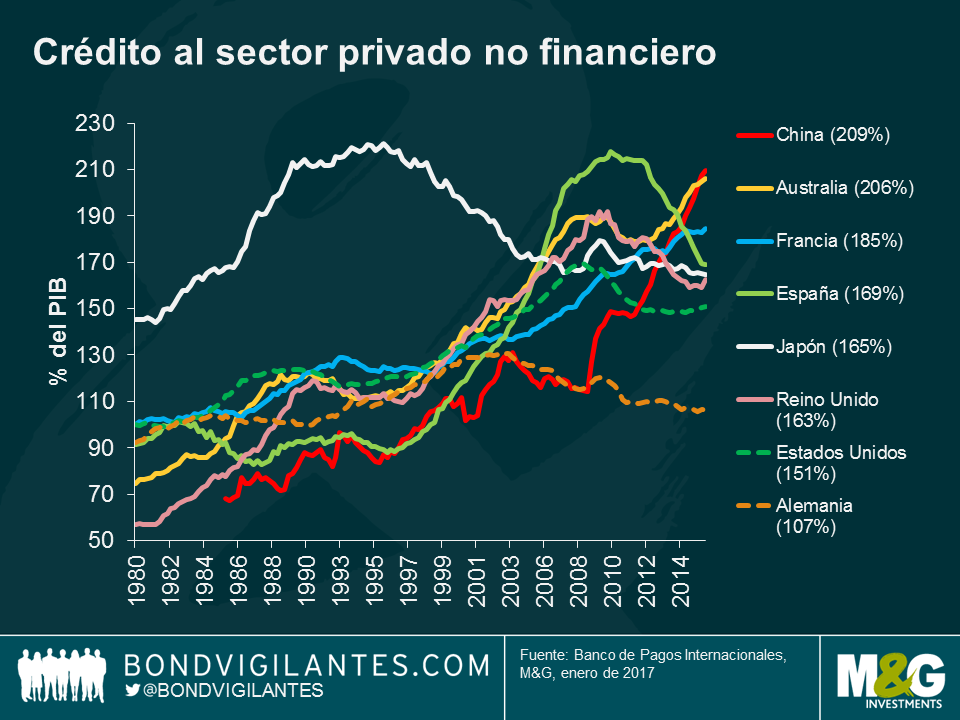

El gráfico adjunto muestra el nivel del crédito total concedido al sector privado no financiero como porcentaje del PIB para algunas de las principales economías mundiales. Es importante señalar que este cálculo del Banco de Pagos Internacionales incluye el crédito de prestamistas nacionales, no bancarios y extranjeros. Si bien no se aprecia un nivel de crédito en relación con el PIB que pueda provocar inestabilidad financiera, cabe destacar que el gráfico muestra ratios de endeudamiento en China y Australia cercanos al máximo alcanzado por Japón (221%) en los años 90 y por España (218%) en el 2010. Resulta interesante comprobar que el ratio de deuda en relación con el PIB del 42% de los hogares chinos, dato incluido en las cifras del gráfico, es mucho menor que el de Australia, situado en el 123%.

Los economistas se preocupan cuando el crecimiento del crédito se aleja de la tendencia anterior. En este sentido, cobra especial importancia la finalidad del crédito. Por ejemplo, si un préstamo bancario se utiliza para adquirir un automóvil, aumentarán tanto la deuda como el PIB, y el ratio de endeudamiento en relación con el PIB no sufrirá grandes variaciones. En cambio, si un préstamo bancario se utiliza para adquirir un activo existente, como, por ejemplo, un coche de segunda mano, la compra no impulsará el PIB (que mide la producción de nuevos bienes y servicios) sino que hará aumentar el nivel de endeudamiento general de la economía.

Así, no es de extrañar que el crecimiento del crédito haya acelerado el escenario poscrisis. Las circunstancias son propicias para que se produzca un crecimiento del crédito: tipos bajos y bancos centrales inyectando abundante liquidez en la economía global. El problema de un excesivo endeudamiento de las economías es que el ciclo financiero podría tocar máximos en cualquier momento. Tarde o temprano, los prestatarios, tanto hogares como empresas, llegarán a la conclusión de que sus ingresos no bastan para atender sus obligaciones de deuda. Como resultado, el sector corporativo no financiero entrará en un ciclo de desapalancamiento, tal como ocurrió en su momento en Japón, España y EE. UU. Todas ellas economías que registraron un crecimiento considerable del endeudamiento, seguido por amplias medidas correctivas emprendidas por los bancos centrales, que acudieron en su ayuda bajando rápidamente los tipos de interés para evitar la quiebra de los hogares y de las compañías más endeudados.

Por otra parte, el dominio de la inflación de los mercados de inversión en los últimos meses, haciendo subir la TIR de los bonos y la cotización de la renta variable, llevó a muchos observadores a dejar de prestar atención a los elevados y crecientes ratios de endeudamiento de algunas de las principales economías mundiales. Teniendo en cuenta que llevamos nueve años en la fase expansiva del ciclo de crecimiento de la economía global, y que los tipos de los bancos centrales de las economías desarrolladas siguen en mínimos, cabe preguntarse si la próxima recesión de alcance mundial durará mucho más que la crisis de 2008-09.

El valor de las inversiones fluctuará, por lo que el precio de los fondos puede subir o bajar, y es posible que no recupere la inversión inicial. Las rentabilidades pasadas no son un indicativo de las rentabilidades futuras.

17 años de artículos de opinión

Descubre el extenso historial de posts en la sección de nuestro archivo "Blast from the Past". Aquí puedes consultar los posts publicados en el blog este mes o ¡los de hace 5, 10 o 15 años atrás!

Bond Vigilantes

Recibe las actualizaciones de Bond Vigilantes