Cinco apuntes acerca de la inflación

1. Estamos a punto de notar los efectos del punto álgido del petróleo: En enero y febrero de 2016, los precios del petróleo marcaron mínimos (34,25 USD por barril Brent el 20 de enero y 26,21 por barril WTI el 11 de febrero), por lo que los datos de inflación de esta semana reflejarán los efectos básicos del alto precio del petróleo con respecto al año pasado, y lo mismo sucederá con los datos de febrero. Este es uno de los motivos por los que la inflación ha subido tanto en los últimos meses.

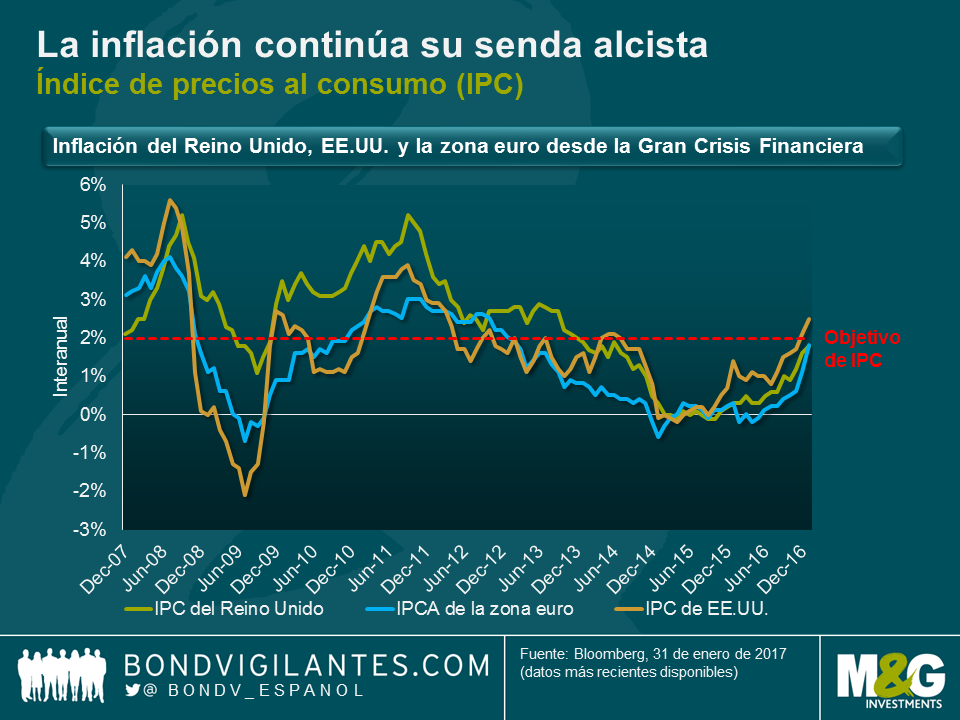

2. La inflación continúa su senda alcista: el IPC de EE.UU. se situó en el 0% en septiembre de 2015, por debajo del 1% en julio del año pasado y ahora ha vuelto al 2,5%. En Europa, la inflación marcó un dato negativo en mayo del año pasado y esta semana se situaba en el 1,8%, cerca del objetivo del BCE. El IPC del Reino Unido registró un dato negativo en octubre de 2015, se situó por debajo del 1% en octubre del año pasado y esta semana marcó un 1,8%, ligeramente por debajo del objetivo del Banco de Inglaterra.

3. Reino Unido fue el único mercado que no ha cumplido las expectativas esta semana, con una previsión del 1,9% del índice de precios al consumo y del 2,7% del índice de precios al por menor. Sin embargo, la sorpresa se debió en buena parte a la fuerte caída del precio de la ropa y el calzado. Los descuentos de las rebajas de enero, que habían perdido fuelle en los últimos años, aumentaron considerablemente este año y sorprendieron al consenso. Los productos influidos por los efectos básicos positivos (combustible, lubricantes) y el efecto de la depreciación de la libra esterlina (importaciones) subieron con fuerza durante el año.

4. La inflación del Reino Unido ha vuelto a alcanzar el objetivo: al menos, desde luego, por lo que respecta a la medición de la inflación general preferida por la Oficina Nacional de Estadística. En efecto, a partir del mes que viene, el CPIH será la medición oficial de la inflación general en el Reino Unido (¡no se preocupen los gilts vinculados a índices seguirán teniendo como referencia el índice de precios al por menor!). Según esta medición, la inflación del Reino Unido alcanzó el 2% esta semana. Más al respecto muy pronto.

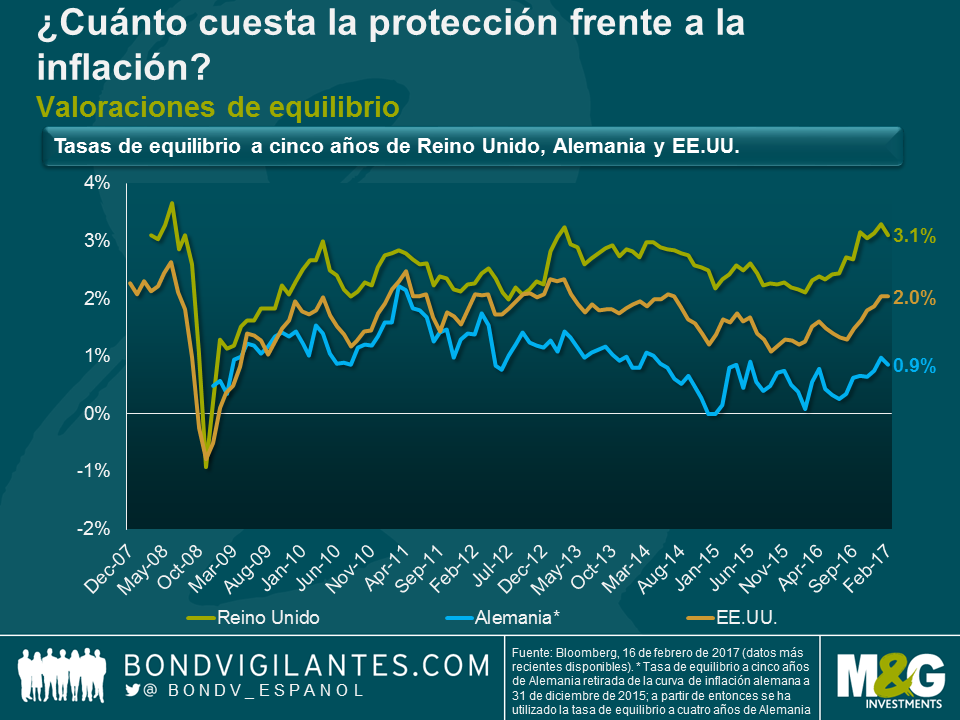

5. Las valoraciones de equilibrio ya no son extraordinariamente bajas

6. UU.: el 2% en la curva por primera vez desde 2014 nos dice que el mercado de renta fija espera que la Fed logre un IPC medio del 2% a partir de ahora. Yo diría incluso que es algo bajo, ya que la Fed se ha marcado como objetivo del deflactor del gasto en consumo privado un 2% y para que dicho deflactor se sitúe a ese nivel a largo plazo, el IPC se aproximaría al 2,5%. Sin embargo, en los últimos doce meses se ha producido una variación importante de los puntos de equilibrio de EE.UU.

7. Reino Unido: con unos puntos de equilibrio del 3,1% en los tramos más cortos y del 3,6% en los tramos más largos, la recuperación con respecto a los mínimos de principios de 2016 es tan notable como en EE.UU. En efecto, a excepción de algunas hipótesis contundentes sobre la diferencia entre el índice de precios al por menor y el índice de precios al consumo, el mercado británico descuenta una inflación por encima del objetivo siempre. Creo que los puntos de equilibrio a corto plazo ofrecen valor, ya que con la debilidad del petróleo y la libra esterlina la inflación va a superar con creces el objetivo durante un tiempo. Pero falta por saber qué es lo que ve el mercado que hace que estos excesos de inflación parezcan permanentes y, en mi opinión, hace que los puntos de equilibrio de los tramos más cortos parezcan vulnerables.

8. Europa: los puntos de equilibrio también se han recuperado significativamente en Europa, al igual que en otras regiones, pero siguen muy por debajo al descontar la consecución del objetivo de inflación de forma sostenible. ¿Tal vez preocupa que los recientes sólidos datos del IPCA no van a mantenerse cuando pasen los efectos básicos del precio del petróleo? Lo que me parece una preocupación razonable.

En el último año, los mercados de inflación han avanzado considerablemente. Sin embargo, la pregunta a partir de ahora es si la inflación va a volver a caer una vez pase el punto álgido de los efectos básicos del petróleo, a mediados de 2017, o si la dinámica y la temática de la reflación pueden mantenerse. Al menos en EE.UU. me parece que la dinámica del mercado laboral y, en particular, de los salarios va a continuar. Como escribí en mi blog recientemente, dadas las importantes diferencias entre la deuda de los hogares de EE.UU. y Reino Unido, me parece que la Fed ya está muy por detrás de la curva y puede que le cueste ponerse al día. Para mí, la pregunta más importante sigue siendo si cuando suba la marea todos los barcos flotarán en EE UU. o si la inflación europea y los tramos más largos del mercado británico volverán a hundirse con respecto a los niveles actuales.

El valor de las inversiones fluctuará, por lo que el precio de los fondos puede subir o bajar, y es posible que no recupere la inversión inicial. Las rentabilidades pasadas no son un indicativo de las rentabilidades futuras.

17 años de artículos de opinión

Descubre el extenso historial de posts en la sección de nuestro archivo "Blast from the Past". Aquí puedes consultar los posts publicados en el blog este mes o ¡los de hace 5, 10 o 15 años atrás!

Bond Vigilantes

Recibe las actualizaciones de Bond Vigilantes