Tres de nuestros gráficos más populares

Solemos utilizar Twitter para compartir los gráficos que consideramos interesantes, aunque esta práctica probablemente no garantiza la profundidad de análisis que ofrece un blog. Por este motivo, he consultado los gráficos que han tenido mejor acogida o los más retuiteados por los seguidores de @bondvigilantes y he aportado un examen que supera los 140 caracteres.

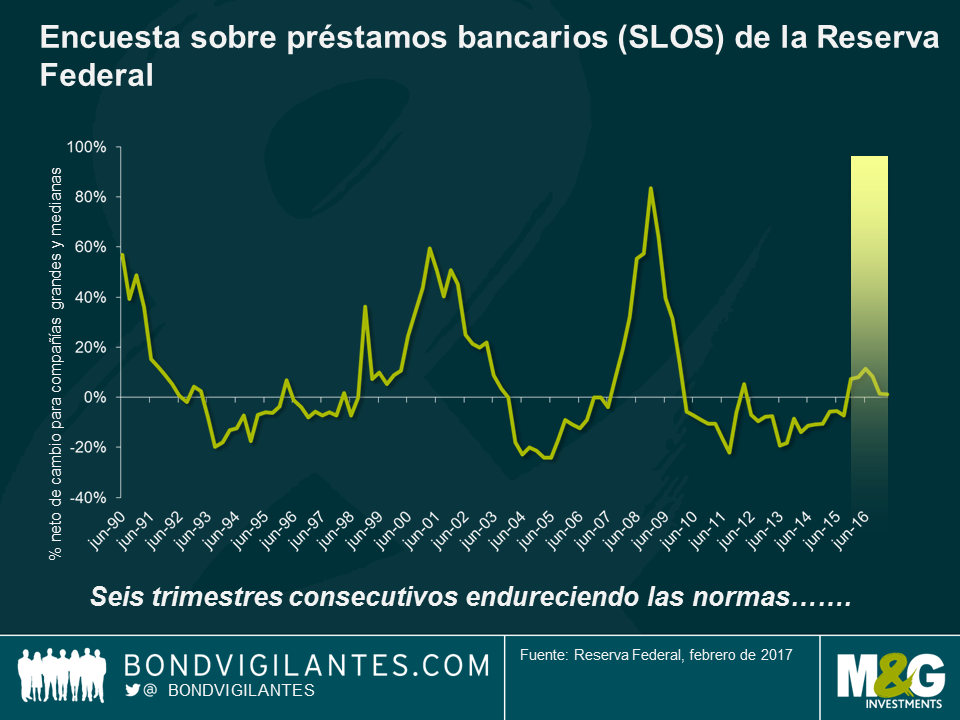

- Según la encuesta sobre préstamos bancarios (SLOS) de la Fed, los bancos de EE. UU. han estado endureciendo las normas durante seis trimestres consecutivos. Hecho insólito fuera de los períodos de recesión.

Cada trimestre, la Reserva Federal pregunta a los responsables senior de créditos de los bancos de EE. UU. más importantes los cambios aplicados a las normas de aprobación de préstamos empresariales desde el trimestre anterior. Unas normas más laxas facilitan la obtención de crédito, de modo que las compañías y los particulares pueden invertir e incrementar el gasto, favoreciendo un mayor crecimiento económico. Un endurecimiento de las normas dificulta la obtención de crédito y se traduce en un menor crecimiento económico.

Si consideramos que las normas que rigen la concesión de préstamos y el aumento de los préstamos y la producción están correlacionados de forma negativa, dichas normas pueden pronosticar el crecimiento económico. Tal como se muestra en el gráfico anterior, no es habitual que los bancos de EE. UU. endurezcan las normas durante seis trimestres consecutivos si no es en un período de recesión y, teniendo en cuenta que es probable que el FOMC suba los tipos de interés el miércoles, podría ser cada vez más difícil obtener crédito, sobre todo para las empresas o particulares con escasa solvencia.

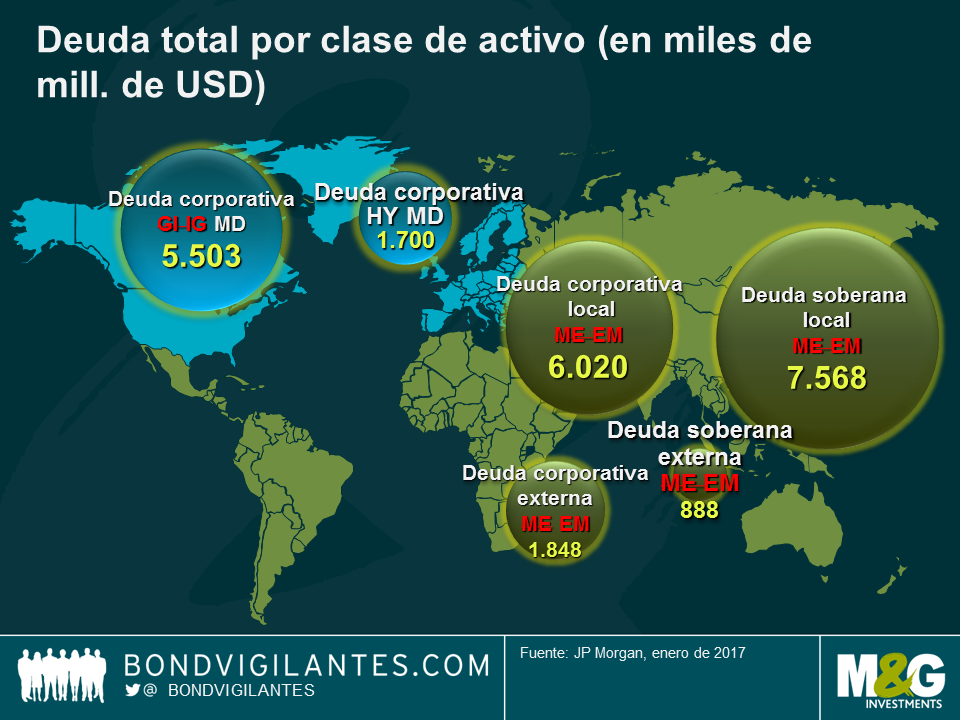

- Según@JPMorgan, el universo de la deuda ME total ha aumentado hasta superar los 16,3 billones de dólares; es decir, 3 veces la deuda IG MD y 9 veces la HY MD.

En un momento en que los inversores de renta fija pagan para prestar dinero a los gobiernos de los mercados desarrollados y las rentabilidades de los bonos corporativos están en mínimos históricos, los bonos de los mercados emergentes son considerados cada vez más una oportunidad por parte de los inversores que buscan rentabilidades más elevadas. El universo de emisores de renta fija de los mercados emergentes es amplio y variado y, en concreto, los mercados de bonos corporativos EM no financieros han aumentado considerablemente debido a la desintermediación de los bancos. En los últimos años, las emisiones locales han ido cobrando cada vez más importancia, especialmente en Asia, porque las cajas de ahorro locales han evolucionado para brindar su apoyo a los mercados de deuda local. En los mercados de bonos globales, el volumen de la deuda corporativa EM ya supera a sus equivalentes en los mercados desarrollados. En lo referente a los mercados de deuda pública, el volumen de deuda soberana de los mercados desarrollados (25 billones de dólares) sigue siendo muy superior a la de los mercados emergentes (8,5 billones de dólares). Esto refleja los bajos niveles de endeudamiento de los gobiernos de los mercados emergentes.

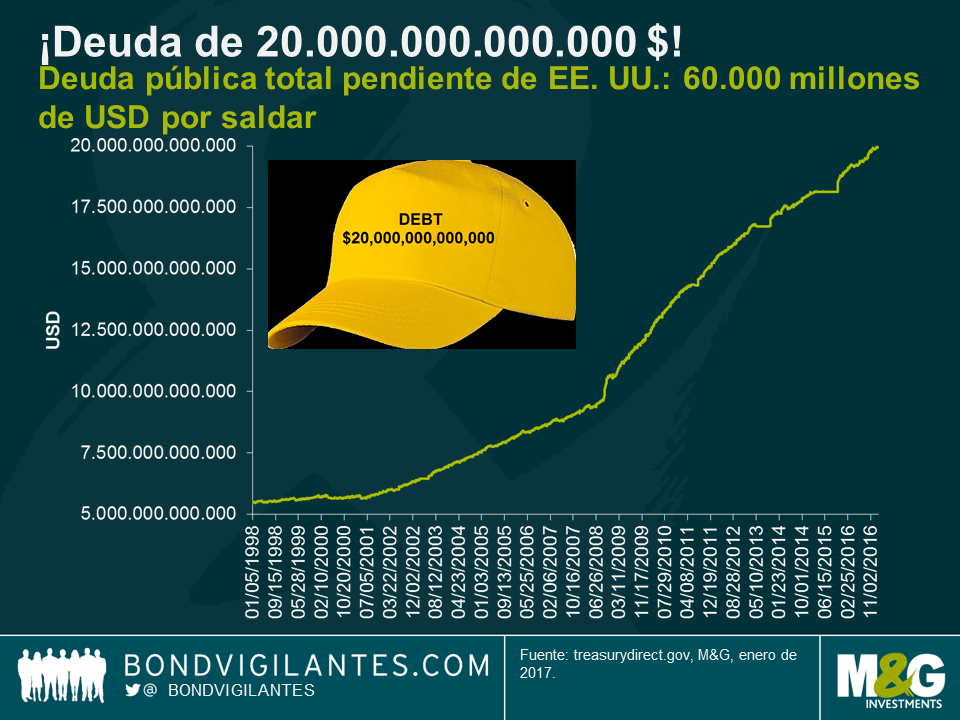

- Para inversores en renta fija: Deuda de 20.000.000.000.000. A EE. UU. solo le quedan 60.000 millones de dólares de deuda por saldar.

Con el Dow Jones Industrial Average copando los titulares por haber cerrado por encima de los 20.000 por primera vez, es interesante destacar que la deuda pública total pendiente de EE. UU. podría superar los 20 billones de dólares. El cumplimiento de este pronóstico dependerá de si el Congreso de los Estados unidos aumenta el límite de deuda pública. Desde la crisis financiera, el nivel de deuda pública en circulación de EE. UU. ha aumentado más del doble.

A lo largo de la semana, se suspenderá la capacidad del Departamento del Tesoro de EE. UU. de elevar el endeudamiento. En referencia a este hecho, Steven Mnuchin, secretario del Tesoro, ha afirmado que la emisión de bonos estatales y locales se irá suspendiendo hasta que el Congreso aumente el límite del endeudamiento. Según la Oficina Presupuestaria del Congreso, si no se elevara el techo de deuda, el Tesoro de EE. UU. se quedaría sin fondos para pagar a los acreedores en unos seis meses y el país incurriría en un impago sin precedentes. Los mercados no están pendientes en estos momentos del techo de endeudamiento, pero la cuenta atrás continúa y Mnuchin ha puesto de manifiesto que se trata de un tema crucial y que requiere atención urgente por parte del Congreso.

El valor de las inversiones fluctuará, por lo que el precio de los fondos puede subir o bajar, y es posible que no recupere la inversión inicial. Las rentabilidades pasadas no son un indicativo de las rentabilidades futuras.

17 años de artículos de opinión

Descubre el extenso historial de posts en la sección de nuestro archivo "Blast from the Past". Aquí puedes consultar los posts publicados en el blog este mes o ¡los de hace 5, 10 o 15 años atrás!

Bond Vigilantes

Recibe las actualizaciones de Bond Vigilantes