Título de deuda pública

Miedo y codicia — Oferta y demanda

Por Andrew Chorlton

30 enero 2025

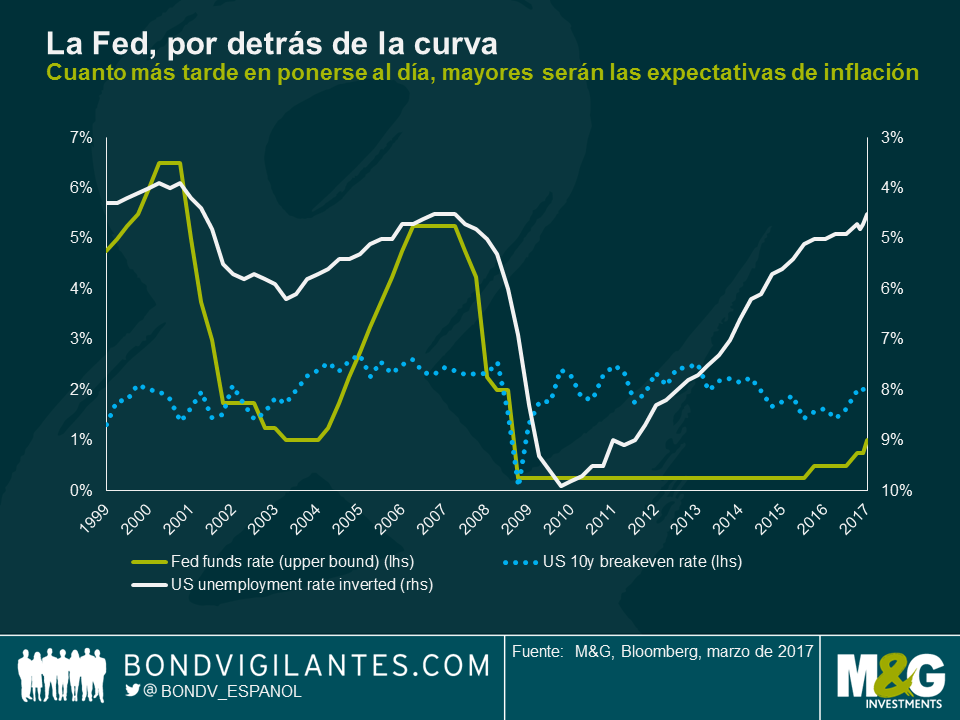

La última vez que EE. UU. registró una tasa de desempleo inferior al 5% y unas expectativas de inflación de en torno al 2%, el tipo de los fondos de la Fed estaba por encima del 5% y había subido de forma contundente durante el periodo anterior. La Fed de Yellen se ha contentado con mantener bajos los tipos en un mercado laboral cada vez con más vacantes que candidatos, porque el crecimiento salarial ha sido menor del que cabría esperar en un mercado laboral tan sólido como este. Por tanto, el lento crecimiento de los salarios apunta que se está subestimando la infrautilización laboral.

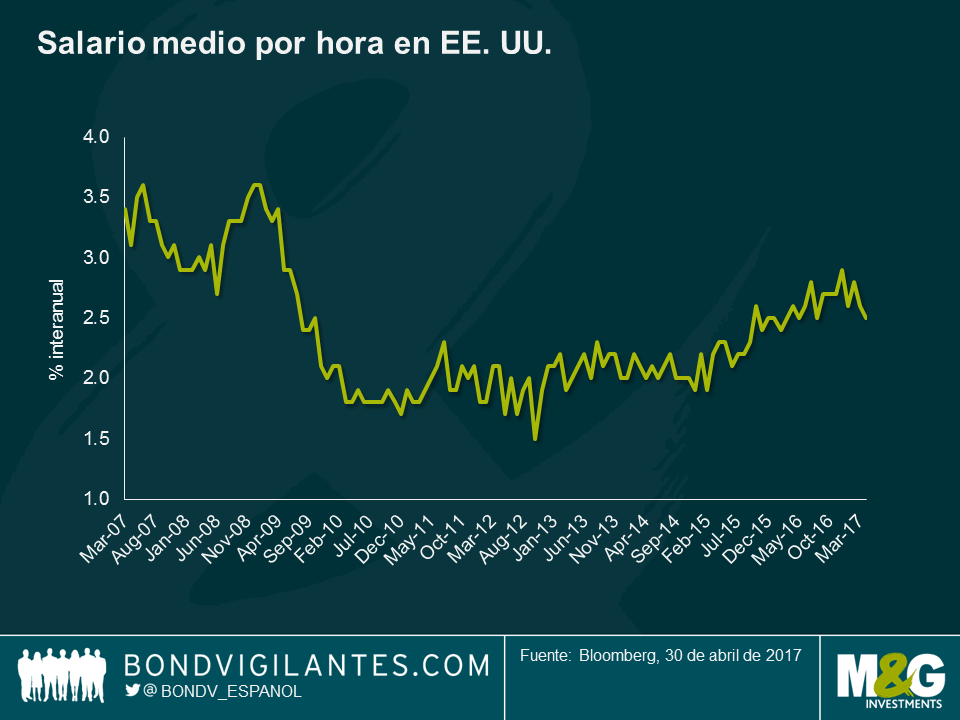

El principal indicador mensual de los salarios en EE. UU. es el salario medio por hora (AHE, siglas en inglés de average hourly earnings). Este recoge el crecimiento salarial total de la fuerza laboral estadounidense y, como muestra el gráfico siguiente, resulta llamativo y preocupante (para los responsables del banco central) que este se ha estancado en los años desde que comenzó la Gran Crisis Financiera. Sin embargo, este dato tiene un defecto que puede reducir su importancia como indicador de la solidez del exceso de vacantes del mercado laboral: puesto que se trata de la media de los salarios totales de EE. UU., sobrepondera a la minoría de la población mejor pagada. Además, a medida que más jóvenes se incorporan al mercado laboral y más personas mayores se jubilan, el salario medio por hora presentaría un sesgo a la baja.

Dado el sesgo del salario medio por hora, últimamente nos hemos fijado en el indicador salarial de la Fed de Atlanta como una posible mejor medida del crecimiento salarial. Esta medida se basa en una pequeña muestra comparativa de trabajadores, cuyo crecimiento salarial solo se mide si estaban registrados ese mismo mes hace un año. De este modo, se evitan muchos de los defectos de composición del salario medio por hora. Además, se trata de la mediana estadística y no de la media, medida que asegura que no se sobrepondera a los mejor pagados tanto como el salario medio por hora. Por otra parte, el indicador salarial de la Fed de Atlanta excluye al grupo con mayores ingresos. Esto es fundamental actualmente, ya que los empleados mejor pagados no han recibido aumentos salariales en la misma medida que los empleados con menores ingresos. Los empleados de Walmart, Home Depot y MacDonald’s, así como los ciudadanos que cobran el salario mínimo, registran las mayores subidas salariales. El indicador salarial de Atlanta se sitúa en el 3,4%, un dato mucho mejor actualmente, tras comenzar 2016 en el 2,2%, y muestra claros indicios de evolución al alza. Para quienes cambian de empleo, los salarios están subiendo un 4,1%. Para los empleados en edad productiva los salarios suben un 3,8% y para aquellos con titulación universitario el aumento es del 3,7%.

¿Qué tasa de crecimiento del salario medio por hora haría que la Fed confiase en que el mercado laboral es suficientemente sólido y que las perspectivas el consumo son lo bastante fuertes para proceder con la siguiente serie de subidas de los tipos? Por la experiencia, ahora sabemos que un porcentaje de aproximadamente el 2,5% no es suficiente. ¿Pero acaso no lo es una tasa de crecimiento salarial superior al 3%? Con un 3,5%, esperaría que la Fed tuviera la seguridad para anunciar una aceleración de las subidas de tipos. El caso es que un indicador del crecimiento salarial ya está a ese nivel y el otro indicador, imperfecto aunque más general, probablemente lo estará en solo unos meses. Si a estos tímidos indicios positivos de la evolución de los salarios le añadimos el hecho de que buena parte de la deuda de los hogares es fija y que la inmensa mayoría de la misma es fija durante más de 23 años (véase esta entrada del blog de hace unos meses), podemos ver por qué la Fed se contenta con mantener su ciclo de subidas de tipos.

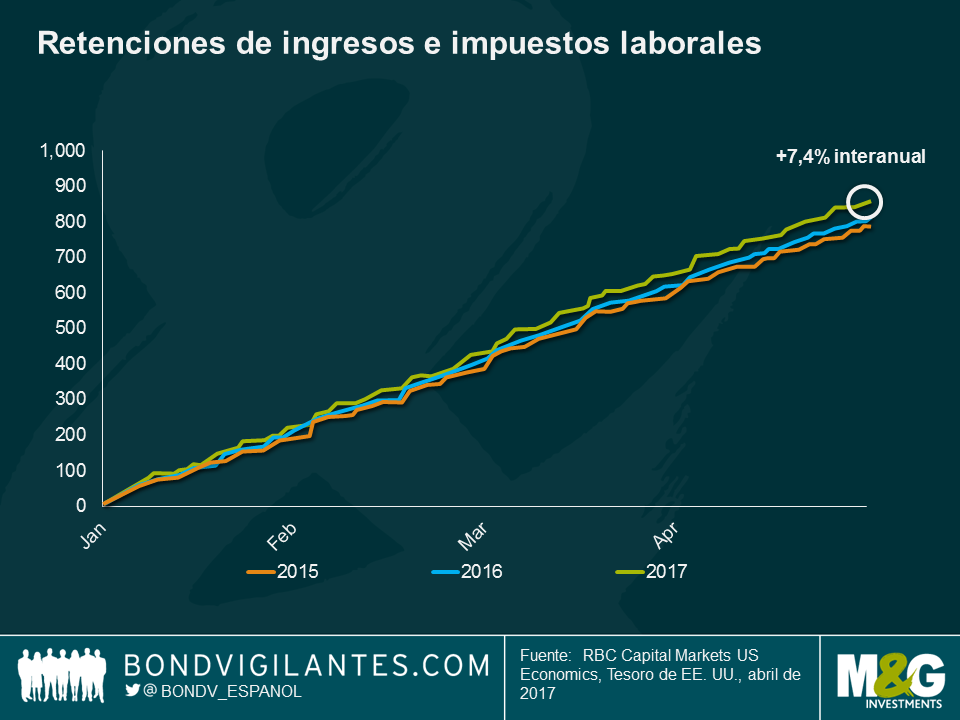

Hemos de reconocer que ambos indicadores salariales presentan defectos y sesgos. Un dato al que los economistas de Deutsche Bank y Royal Bank of Canada prestan mucha atención son las retenciones de ingresos y los impuestos laborales. Se trata de cantidades de impuestos aplicados en origen cuando los empleadores pagan salarios una vez deducidos los impuestos a los empleados y remiten los importes fiscales a la administración tributaria. Es algo que sucede cada día, por lo que debe suavizarse en cierta medida. Pero Joe La Vorgna, de Deutsche Bank, lleva mucho tiempo prestando atención a este dato y no ha sido revisado y, claramente, es muy puntual. Hemos tomado prestado este último gráfico de Tom Porcelli, de RBC, que vino a nuestra oficina la semana pasada para ofrecernos sus perspectivas. Actualmente, la recaudación de retenciones fiscales es un 7,4% superior a la de justo hace un año. O hay más gente trabajando o la gente está cobrando más. O ambas cosas.

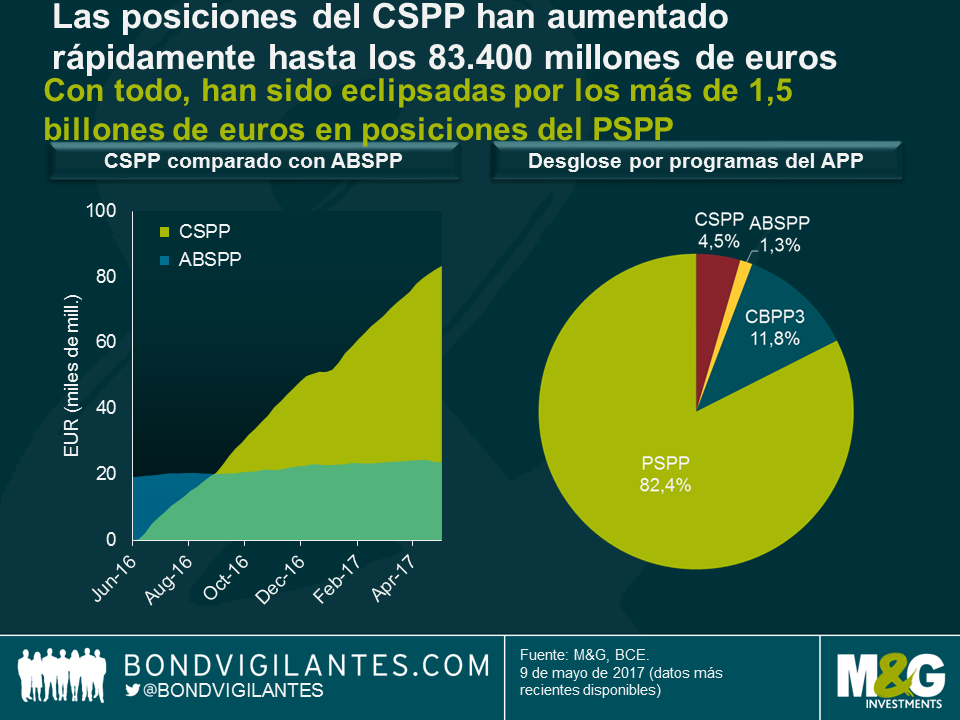

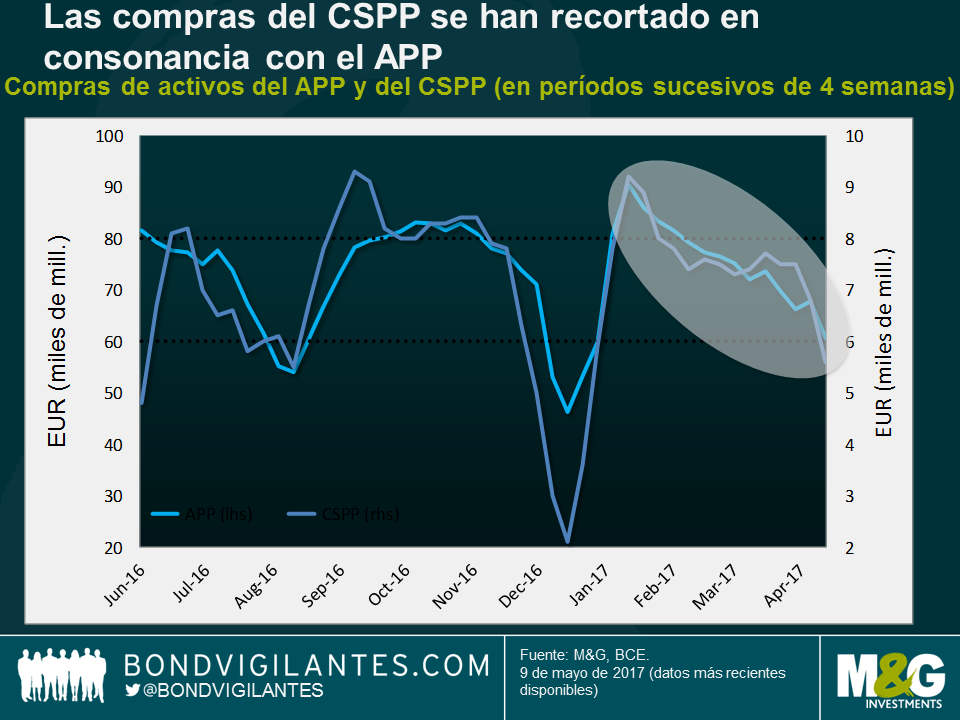

Los diferenciales de la deuda corporativa europea con grado de inversión se han estrechado más de 40 puntos básicos desde principios de marzo de 2016, antes de que el Banco Central Europeo (BCE) anunciara la ampliación de su programa de expansión cuantitativa al ámbito de los bonos corporativos con grado de inversión denominados en euros. No hay duda de que el empuje técnico proporcionado por los casi 7.500 millones de euros en compras mensuales de bonos efectuadas dentro del Programa de compras de deuda corporativa (CSSP) del BCE ha contribuido en gran medida al excelente comportamiento de la clase de activo.

El BCE, a través de los seis bancos centrales nacionales del Eurosistema, ha creado un balance para el CSPP valorado en unos 83.400 millones de euros en posiciones de deuda corporativa. Pese a lo impresionante que esta cifra pueda parecer, hay que reconocer que el CSPP es solo uno de los cuatro programas que forman parte de la ampliación del programa de compras de activos (APP) del BCE. El CSPP ha superado con creces al Programa de compras de bonos de titulización de activos (ABSPP) en términos de volumen, pero ha sido eclipsado por el Tercer programa de adquisiciones de bonos garantizados (CBPP3) y, sobre todo, por el Programa de compras de valores del sector público (PSPP). Los 1,5 billones de euros en posiciones del PSPP representan más del 80% del total de posiciones del APP, mientras que el CSPP supone menos del 5%.

En diciembre del año pasado, el BCE anunció una ampliación del APP en paralelo a una reducción del total de volúmenes de compras mensuales, de 80.000 a 60.000 millones de euros, a partir de abril de 2017. La cuestión fundamental que nos planteábamos aquellos que invertimos en deuda corporativa era si el BCE también recortaría las compras del CSPP junto con las compras generales del APP. Basándonos en los estados financieros semanales del BCE, calculamos los volúmenes de compras en períodos sucesivos de 4 semanas, a partir de junio de 2016. En el siguiente gráfico podemos observar un pronunciado patrón estacional. Las compras se redujeron considerablemente en agosto y aún más en diciembre. Este hecho no es especialmente sorprendente, ya que la liquidez del mercado de bonos tiende a reducirse en gran medida a principios de verano y en el período navideño. Sin embargo, resulta de especial interés la reciente caída de los volúmenes de compras que ha tenido lugar entre enero y abril de 2017. En estos momentos, las compras del APP rondan los 60.000 millones de euros al mes, lo cual concuerda con lo anunciado por el BCE. Cabe destacar que la reducción de las compras mensuales del CSPP hasta la cifra actual de 5.600 millones de euros parece estar produciéndose en proporción a la retirada gradual de estímulos del APP.

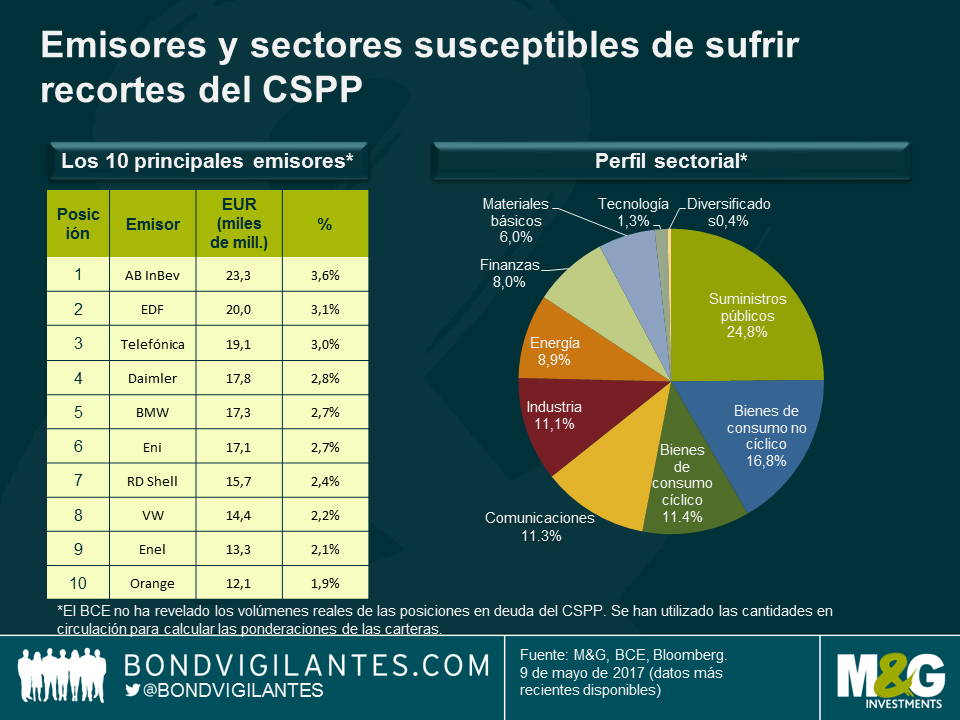

Hemos querido profundizar un poco más y hemos analizado los emisores de bono corporativo individual y los sectores cuyas valoraciones se han visto beneficiadas hasta el momento por el CSPP, pero que podrían quedar desprotegidas cuando las compras se reduzcan o se eliminen por completo. Con todo, este análisis no es tan transparente como se podría pensar. El volumen total de las compras y la identidad de los 912 bonos corporativos comprados bajo el CSPP han sido revelados por el BCE y los bancos centrales nacionales, respectivamente, pero no así el tamaño de las posiciones. Por lo tanto, no podemos calcular de forma precisa las ponderaciones de las carteras para los bonos, emisores o sectores individuales. En nuestro análisis, hemos dado por supuesto que el BCE ha comprado una cantidad de bonos corporativos proporcional a las cantidades en circulación correspondientes (puede que esta opción no sea la más probable, pero es nuestra mejor hipótesis).

Según el análisis, los emisores de deuda corporativa que más se han beneficiado del CSPP han sido Anheuser-Busch InBev, EDF y Telefónica, seguidos por Daimler y BMW. Por ejemplo, los 18 bonos de AB InBev de la lista de posiciones del CSPP tienen un importe combinado en circulación de 23.300 millones de euros, cifra que representa el 3,6% del total en circulación de todos los bonos corporativos que posee el BCE. Con respecto a los sectores industriales, lideran la demanda del CSPP los suministros públicos, los bienes de consumo no cíclico y los bienes de consumo cíclico. Si todo lo demás continúa igual, y las compras del CSPP se reducen y terminan por desaparecer, es probable que se deteriore la dinámica de la oferta y la demanda para estos emisores y sectores, lo cual podría acabar traduciéndose en una pérdida de rendimiento en el contexto más amplio del universo de deuda corporativa con grado de inversión denominada en euros. Sin embargo, es necesario resaltar que estas consideraciones técnicas son solo uno de los factores que afecta a las valoraciones de la deuda. Hay que tener en cuenta también que los fundamentales del crédito y los sectores son por lo menos igual de importantes, sobre todo para los inversores con horizontes de inversión a largo plazo.

Aunque el informe publicado recientemente por el Tesoro de los Estados Unidos no nombró específicamente a ningún país como manipulador de divisa (lea más al respecto en la entrada de blog de Mario), la lista de monitorización se centra en economías de gran tamaño que satisfacen los siguientes criterios:

Israel no figura en la lista de monitorización al ser una economía mucho más pequeña (con un tamaño estimado de 318.000 millones de dólares a fin de 2016) y no ser un gran socio comercial con Estados Unidos (el superávit comercial bilateral es muy inferior al umbral de 20.000 millones de dólares). Pero de haberse analizado los demás factores que forman parte de los criterios de monitorización, es probable que el país sí hubiera figurado en la lista.

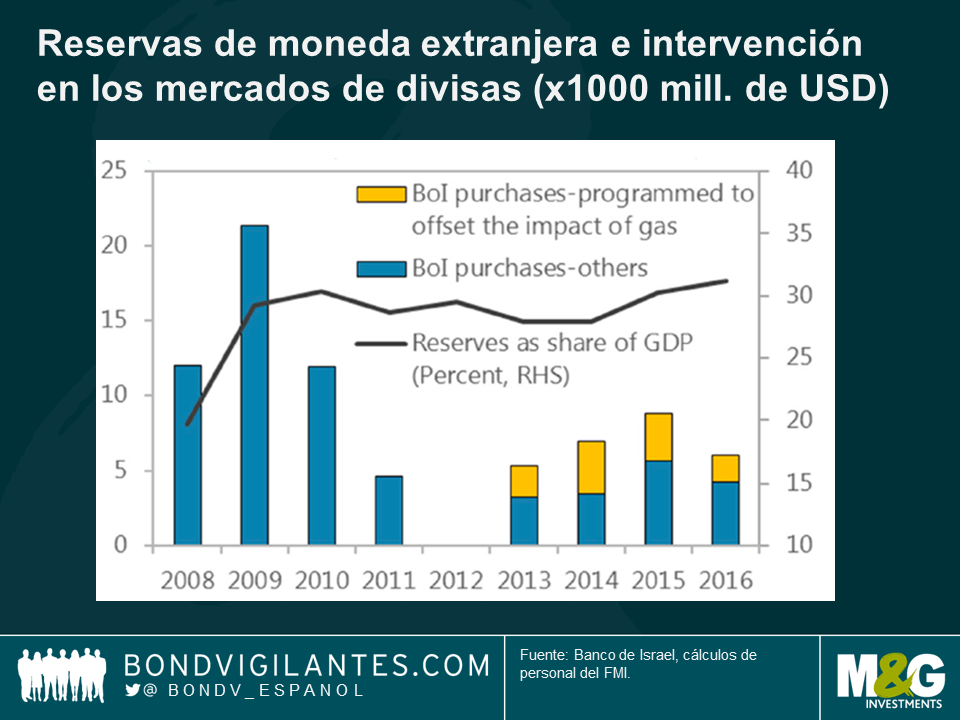

El Banco de Israel implementa su política monetaria mediante una combinación de ajuste de los tipos de interés e intervenciones en el mercado de divisas. Tras un periodo deflacionario de dos años, la inflación y las expectativas de inflación se están acercando al extremo inferior del objetivo del 1-3% y la economía crece a un ritmo sólido. Existe margen para que la política monetaria siga siendo acomodaticia, pero ahora que la inflación va encaminada en la dirección correcta, estimo poco probable que los tipos de interés pasen a territorio negativo desde la tasa base actual del 0,1%.

El Banco de Israel considera que el shekel está moderadamente sobrevalorado, y ha venido interviniendo en los mercados de divisas para suavizar su apreciación. En los últimos años, también lo ha hecho para neutralizar los flujos procedentes de la exportación de gas, y en otros para mitigar el riesgo del síndrome holandés. El Fondo Monetario Internacional (FMI), en cambio, cree que la divisa cotiza básicamente en línea con los fundamentales. Dicho esto, existen resultados contradictorios en función de la metodología utilizada, como suele ocurrir al intentar modelizar divisas: algunos modelos sugieren una infravaloración del 15%, mientras que otros indican una sobrevaloración moderada del 4%. Vea la página 50 aquí para más detalles al respecto.

El shekel podría ser una oportunidad interesante para los inversores en divisas (no preocupados por nuevas señales de fortaleza del dólar estadounidense) que opinen que las tendencias favorables en la balanza de pagos permanecen intactas, que el Banco de Israel no intensificará el ritmo de intervención cambiaria y que no existe margen para medidas adicionales de relajación monetaria.

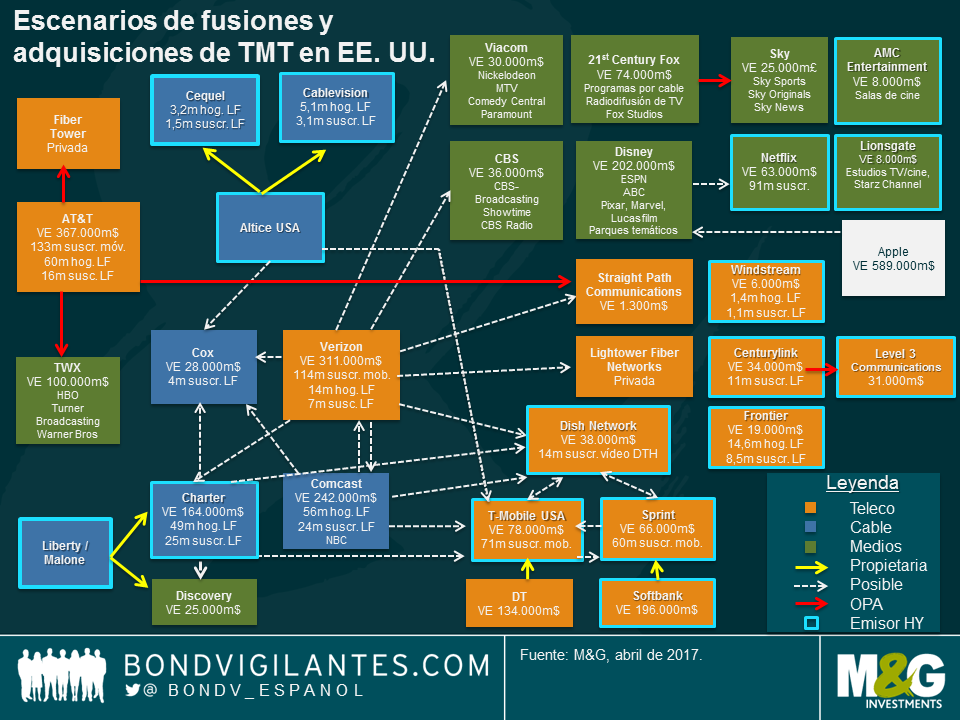

La semana pasada, la Comisión Federal de Comunicaciones (FCC) de los Estados Unidos anunció los resultados de la última subasta de frecuencias –por valor de 20.000 millones de dólares– en el espectro de 600 MHz, en el que las compañías de telecomunicaciones prestarán servicios de telefonía móvil a sus clientes. Las mayores pujas las realizaron el operador de telefonía móvil T-Mobile USA, que se gastó 8.000 millones de dólares, y el proveedor estadounidense de televisión por satélite DISH Network, con 6.200 millones. Aunque la subasta propiamente dicha no fue particularmente memorable, los seguidores y participantes en esta industria la consideraron como un catalizador potencial de una mayor actividad de consolidación en los mercados de telecomunicaciones y de medios de comunicación en Estados Unidos. Una eventual oleada de adquisiciones en el sector podría tener implicaciones significativas para los inversores en renta fija.

La consolidación de las compañías de cable suele estar impulsada por el logro de sinergias de costes, pero una potencial oleada de fusiones obedecería también a otros factores. Muchas de estas compañías son conscientes de la importancia estratégica de ofrecer una gama completa de servicios y contenido a sus clientes, capturando con ello el mayor porcentaje posible del gasto del cliente, ya sea a través de un modelo de suscripción o de servicios a la carta. La idea es lograr penetración triple-play, consistente en ofrecer al cliente tres servicios en uno: voz, televisión y banda ancha en un mismo paquete. Pero los proveedores también reconocen la ventaja estratégica de añadir conectividad y servicios móviles a sus ofertas, el llamado «cuádruple play». Por consiguiente, no solo podríamos ver nueva actividad de consolidación en el segmento de cable, sino que los operadores de cable podrían desear adquirir proveedores de telefonía móvil, y viceversa.

Las compañías de telecomunicaciones y de cable también están explorando la opción de contar con su propio contenido multimedia que difundir a través de los canales de distribución que tienen establecidos con sus clientes. La reciente propuesta de AT&T para comprar Time Warner Inc. (y sus creadores de contenido como HBO, Warner Brothers Studios, etc.) es el ejemplo más reciente de esta integración vertical. Se trata de ofrecer al cliente una gama completa de servicios de comunicación y contenido en un solo paquete atractivo y asequible (en cualquier caso, para la compañía).

Estas no son más que algunas de las estrategias potenciales que se están contemplando en el universo de tecnología, medios y telecomunicaciones (TMT). Los analistas de TMT de M&G han elaborado el siguiente gráfico para ilustrar el sinfín de combinaciones potenciales. Por supuesto, el diagrama es puramente hipotético (al menos, de momento), pero refleja la escala y complejidad de escenarios potenciales entre los distintos subsectores de la industria en general.

De producirse una oleada de fusiones, las implicaciones para los inversores en bonos podrían ser tanto significativas como sutiles. Con valores de empresa de decenas –o incluso centenares– de miles de millones de dólares, los precios de compra de muchos de estos activos serán considerables. Es probable que cualquier adquisición potencial tenga un componente de deuda significativo, lo cual se traduciría en una mayor oferta de bonos en un mercado en el que ya abundan los títulos de estas compañías. Los proveedores de telecomunicaciones, cable y medios de comunicación representan un 19% del índice Bank of America U.S. High Yield, incluidos cinco de los once emisores principales de este indicador. Estos mismos sectores representan un 8% del índice U.S. Investment Grade. Cabe esperar que cualquier emisión adicional de estas entidades ejerza presión sobre los precios de los bonos existentes.

Por ejemplo, la unión más anticipada implica al tercer y cuarto operadores de telefonía móvil de los Estados Unidos, T-Mobile y Sprint. Con independencia de la probabilidad o los argumentos en contra o a favor de una combinación, tal operación podría tener un impacto notable en el mercado high yield estadounidense. Sprint y T-Mobile son el primer y onceavo emisores del índice, con un saldo vivo de deuda de 25.000 y 12.000 millones de dólares, respectivamente. Dada su ponderación en el indicador, es probable que muchos inversores en renta fija high yield (si no la mayoría) tengan inversiones en T-Mobile y Sprint. Con valores de empresa de 65.000 millones de dólares en el caso de Sprint y de 78.000 millones para T-Mobile, cabe esperar una emisión de deuda considerable para financiar parcialmente una eventual operación de tal envergadura. Además, una operación potencial podría diseñarse de modo que se mantengan las mayores calificaciones de T-Mobile (Ba3/BB) en beneficio de los bonos existentes de Sprint, mientras que una operación más agresiva (es decir, con un componente de deuda mayor) en línea con los ratings B3/B de Sprint podría ejercer presión sobre las cotizaciones de los bonos existentes de T-Mobile.

Por otra parte, si una compañía con grado de inversión adquiere a un emisor high yield, el recorrido alcista para los inversores en los bonos high yield podría ser significativo, mientras que los inversores en los bonos con grado de inversión podrían ver debilitadas sus posiciones si la compañía decide tolerar cierto grado de deterioro de crédito con objeto de realizar una adquisición estratégica. De modo similar, si una compañía high yield se propone adquirir a otra con grado de inversión, el riesgo de caídas predominaría para los inversores en bonos de esta última.

Las industrias de cable y telecomunicaciones en Estados Unidos son escenario de un fuerte impulso de consolidación e integración. La reciente subasta de frecuencias ha supuesto una pausa en la actividad de fusiones y adquisiciones en este universo, a la espera de conocerse los resultados de la subasta celebrada la semana pasada. Bajo la administración Trump, el mercado ha especulado que la posición de las autoridades encargadas de regular la actividad societaria en el sector se ablandará considerablemente. Una vez concluida esta subasta reciente y con una administración que aparentemente ve con buenos ojos la actividad de consolidación, podríamos estar a las puertas de un frenesí de fusiones y adquisiciones entre compañías de cable, telecomunicaciones y medios de comunicación que podría tener implicaciones significativas para los inversores en renta fija.

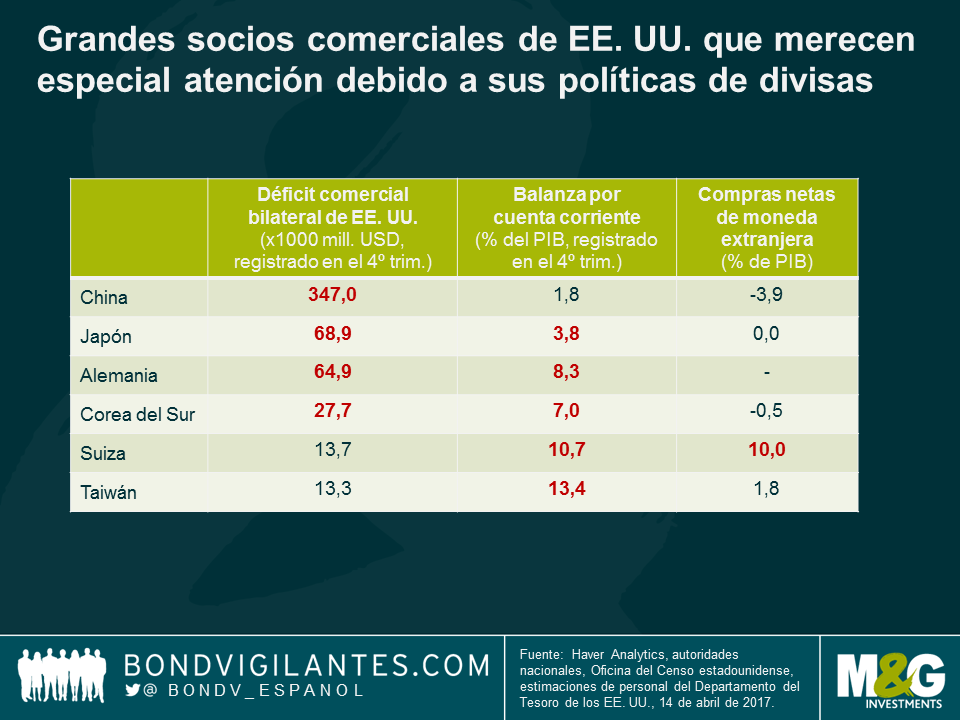

Suiza ha figurado recientemente en los titulares como posible candidato a ser calificado de manipulador de divisas por el Tesoro de los Estados Unidos. Para los países que corren peligro de serlo, un informe publicado hace poco por dicho departamento establece tres criterios clave en base a los cuales determina si un país «incurre en prácticas desleales». En primer lugar, el país en cuestión debe tener un superávit considerable en su balanza comercial bilateral con Estados Unidos, definido como superior a los 20.000 millones de dólares. Segundo, el Tesoro estadounidense analizará a fondo a los países con un superávit por cuenta corriente de como mínimo un 3% del PIB. Por último, las intervenciones monetarias unilaterales y persistentes que excedan el 2% del PIB de un país durante un periodo superior a 12 meses podrían ser una señal de que dicho país está manipulando su divisa, y por ende, causando «dificultades a los trabajadores y a las empresas estadounidenses».

Según el informe, Suiza cumple dos de estos tres criterios de evaluación, y se une a China, Japón, Corea, Taiwán y Alemania en la lista de seguimiento de países que «merecen una atención detenida debido a sus prácticas cambiarias», según Estados Unidos.

El informe también recomienda ciertas medidas concretas que podrían tomar las autoridades suizas para desaparecer de la lista de seguimiento. Estas incluyen el retorno a herramientas de política monetaria más tradicionales, la revelación de datos de sus intervenciones en el mercado de divisas y un mayor grado de relajación fiscal. En relación a este último aspecto, si bien es cierto que Suiza tiene margen para para estimular el crecimiento por la vía fiscal, la economía helvética está muy vinculada a sus grandes socios comerciales, y depende mucho de tener un tipo de cambio competitivo. Un mayor gasto fiscal, no solo como sustituto de medidas de política monetaria, podría ser contraproducente si provocara una apreciación indeseada del franco suizo, especialmente si el crecimiento de su economía se distancia en exceso de la media de la eurozona.

Por lo que respecta a la recomendación de utilizar medios de intervención más tradicionales, eso es más fácil decirlo que ponerlo en práctica. Esta carta ya la jugó el Banco Nacional Suizo (BNS) antes de empezar a intervenir seriamente en el mercado de divisas. El tipo de interés de referencia suizo se halla firmemente en territorio negativo (el -0,75%) y, como ya he escrito en el pasado, continúa perjudicando a la rentabilidad del sector financiero, un contribuyente esencial al PIB suizo.

El BNS mantiene unas reservas de moneda extranjera cercanas al 100% del PIB, con lo que su balance es vulnerable a movimientos de los tipos de cambio. También debe tenerse en cuenta que, pese a todas las intervenciones, el franco suizo parece caro respecto al USD en términos de paridad del poder adquisitivo, por lo que resultaría extraño afirmar que la economía suiza se está beneficiando de tener un tipo de cambio infravalorado desde un punto de vista estadounidense. Cuando se le preguntó por la manipulación de divisas en una reciente entrevista en el periódico Schweiz am Wochenende, el presidente del BNS, Thomas Jordan, respondió que «las intervenciones no se hacen para aprovecharse de una moneda infravalorada, sino todo lo contrario: para proteger a Suiza de una sobrevaloración significativa del franco y del impacto negativo que esta tendría en la economía nacional. Las autoridades internacionales son conscientes de ello y lo reconocen.»

En adelante, existe el peligro de que el Tesoro estadounidense se sirva de los ajustes cambiarios persistentes del BNS para demostrar su compromiso de vigilar atentamente y combatir de manera agresiva las prácticas monetarias desleales. Si este fuera el caso, la entidad abordaría el problema mediante compromisos bilaterales y, si Suiza no tomara medidas suficientes para resolver la cuestión en el plazo de un año, posiblemente aplicaría aranceles para elevar el precio de las importaciones procedentes del país alpino.

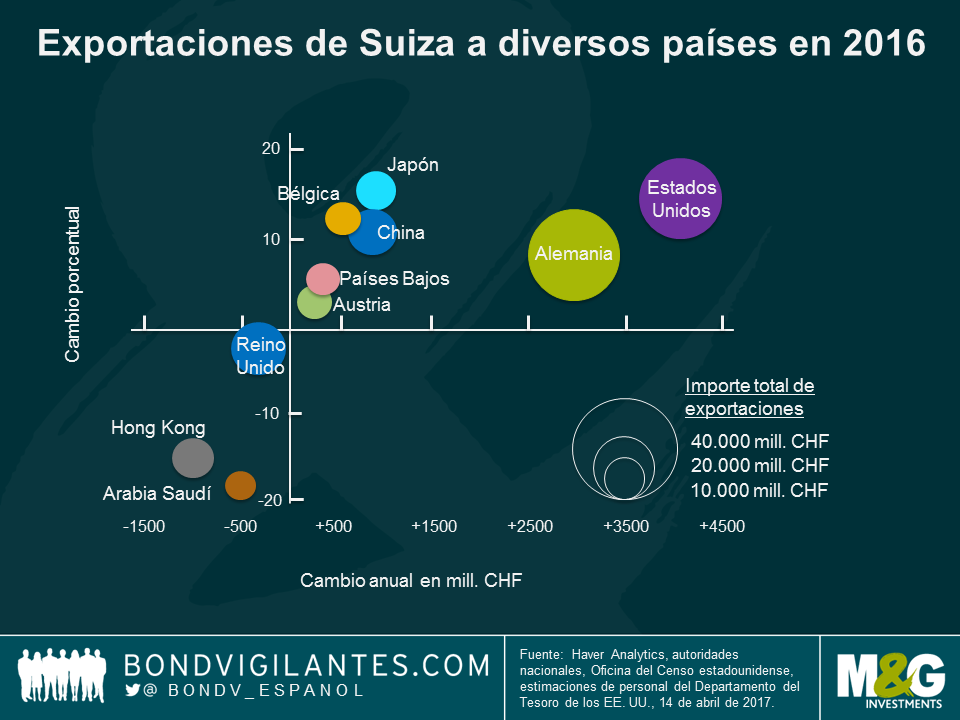

El impacto de tal medida para Suiza sería significativo. Según la Autoridad Aduanera Federal, las exportaciones suizas ascendieron a 210.000 millones de CHF en 2016, de las cuales 35.000 millones fueron destino a Estados Unidos. Aunque esta cantidad no parece significativa en comparación con los 94.000 millones de CHF exportados a la eurozona, la cosa cambia si examinamos las exportaciones netas. Suiza importó bienes por valor de 110.000 millones de CHF de la eurozona en 2016, con lo que tiene un déficit comercial con esta región; en cambio, su balanza comercial con Estados Unidos es superavitaria. Además, el mercado estadounidense fue el de mayor crecimiento para las exportaciones helvéticas, con una subida superior a los 4.000 millones de CHF, impulsada principalmente por la industria farmacéutica. Las importaciones provenientes de Estados Unidos aumentaron el año pasado, pero a un ritmo inferior, de 3.000 millones de CHF: con ello, dicho superávit comercial no hizo más que aumentar.

De continuar esta tendencia, Suiza corre el riesgo de superar el umbral definido de 20.000 millones de USD de superávit, el único criterio del informe que aún no cumple. Si Estados Unidos califica al país de manipulador de divisas, la medida más prudente para el BNS sería permitir que el franco se apreciara con objeto de evitar la aplicación de aranceles estadounidenses a sus exportaciones. Este podría ser el menor de dos males, y permitir a Suiza evitar la cólera del Tesoro norteamericano.

Confirmo que consiento recibir información sobre Bond Vigilantes y los productos y servicios de M&G Securities Limited.

Utilizaremos la dirección de correo electrónico y los datos personales facilitados para enviar esta información. En el caso de ser un cliente actual, el hecho de enviar los datos de contacto y recibir esta información sustituirá cualquier elección anterior que se haya realizado con respecto a la información de marketing.

Puedes darte de baja del servicio de marketing en cualquier momento, a partir del cual no enviaremos más información de marketing, seleccionando el enlace «Darse de baja» en todas las comunicaciones.