¿Se avecina una oleada de adquisiciones en el sector de telecomunicaciones estadounidense?

La semana pasada, la Comisión Federal de Comunicaciones (FCC) de los Estados Unidos anunció los resultados de la última subasta de frecuencias –por valor de 20.000 millones de dólares– en el espectro de 600 MHz, en el que las compañías de telecomunicaciones prestarán servicios de telefonía móvil a sus clientes. Las mayores pujas las realizaron el operador de telefonía móvil T-Mobile USA, que se gastó 8.000 millones de dólares, y el proveedor estadounidense de televisión por satélite DISH Network, con 6.200 millones. Aunque la subasta propiamente dicha no fue particularmente memorable, los seguidores y participantes en esta industria la consideraron como un catalizador potencial de una mayor actividad de consolidación en los mercados de telecomunicaciones y de medios de comunicación en Estados Unidos. Una eventual oleada de adquisiciones en el sector podría tener implicaciones significativas para los inversores en renta fija.

La consolidación de las compañías de cable suele estar impulsada por el logro de sinergias de costes, pero una potencial oleada de fusiones obedecería también a otros factores. Muchas de estas compañías son conscientes de la importancia estratégica de ofrecer una gama completa de servicios y contenido a sus clientes, capturando con ello el mayor porcentaje posible del gasto del cliente, ya sea a través de un modelo de suscripción o de servicios a la carta. La idea es lograr penetración triple-play, consistente en ofrecer al cliente tres servicios en uno: voz, televisión y banda ancha en un mismo paquete. Pero los proveedores también reconocen la ventaja estratégica de añadir conectividad y servicios móviles a sus ofertas, el llamado «cuádruple play». Por consiguiente, no solo podríamos ver nueva actividad de consolidación en el segmento de cable, sino que los operadores de cable podrían desear adquirir proveedores de telefonía móvil, y viceversa.

Las compañías de telecomunicaciones y de cable también están explorando la opción de contar con su propio contenido multimedia que difundir a través de los canales de distribución que tienen establecidos con sus clientes. La reciente propuesta de AT&T para comprar Time Warner Inc. (y sus creadores de contenido como HBO, Warner Brothers Studios, etc.) es el ejemplo más reciente de esta integración vertical. Se trata de ofrecer al cliente una gama completa de servicios de comunicación y contenido en un solo paquete atractivo y asequible (en cualquier caso, para la compañía).

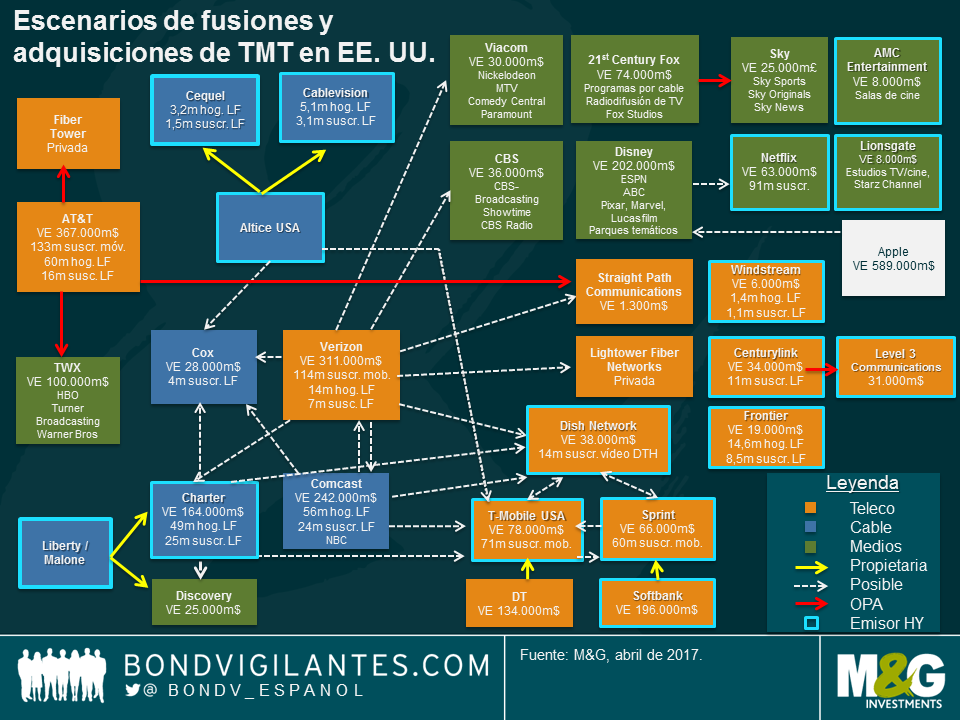

Estas no son más que algunas de las estrategias potenciales que se están contemplando en el universo de tecnología, medios y telecomunicaciones (TMT). Los analistas de TMT de M&G han elaborado el siguiente gráfico para ilustrar el sinfín de combinaciones potenciales. Por supuesto, el diagrama es puramente hipotético (al menos, de momento), pero refleja la escala y complejidad de escenarios potenciales entre los distintos subsectores de la industria en general.

De producirse una oleada de fusiones, las implicaciones para los inversores en bonos podrían ser tanto significativas como sutiles. Con valores de empresa de decenas –o incluso centenares– de miles de millones de dólares, los precios de compra de muchos de estos activos serán considerables. Es probable que cualquier adquisición potencial tenga un componente de deuda significativo, lo cual se traduciría en una mayor oferta de bonos en un mercado en el que ya abundan los títulos de estas compañías. Los proveedores de telecomunicaciones, cable y medios de comunicación representan un 19% del índice Bank of America U.S. High Yield, incluidos cinco de los once emisores principales de este indicador. Estos mismos sectores representan un 8% del índice U.S. Investment Grade. Cabe esperar que cualquier emisión adicional de estas entidades ejerza presión sobre los precios de los bonos existentes.

Por ejemplo, la unión más anticipada implica al tercer y cuarto operadores de telefonía móvil de los Estados Unidos, T-Mobile y Sprint. Con independencia de la probabilidad o los argumentos en contra o a favor de una combinación, tal operación podría tener un impacto notable en el mercado high yield estadounidense. Sprint y T-Mobile son el primer y onceavo emisores del índice, con un saldo vivo de deuda de 25.000 y 12.000 millones de dólares, respectivamente. Dada su ponderación en el indicador, es probable que muchos inversores en renta fija high yield (si no la mayoría) tengan inversiones en T-Mobile y Sprint. Con valores de empresa de 65.000 millones de dólares en el caso de Sprint y de 78.000 millones para T-Mobile, cabe esperar una emisión de deuda considerable para financiar parcialmente una eventual operación de tal envergadura. Además, una operación potencial podría diseñarse de modo que se mantengan las mayores calificaciones de T-Mobile (Ba3/BB) en beneficio de los bonos existentes de Sprint, mientras que una operación más agresiva (es decir, con un componente de deuda mayor) en línea con los ratings B3/B de Sprint podría ejercer presión sobre las cotizaciones de los bonos existentes de T-Mobile.

Por otra parte, si una compañía con grado de inversión adquiere a un emisor high yield, el recorrido alcista para los inversores en los bonos high yield podría ser significativo, mientras que los inversores en los bonos con grado de inversión podrían ver debilitadas sus posiciones si la compañía decide tolerar cierto grado de deterioro de crédito con objeto de realizar una adquisición estratégica. De modo similar, si una compañía high yield se propone adquirir a otra con grado de inversión, el riesgo de caídas predominaría para los inversores en bonos de esta última.

Las industrias de cable y telecomunicaciones en Estados Unidos son escenario de un fuerte impulso de consolidación e integración. La reciente subasta de frecuencias ha supuesto una pausa en la actividad de fusiones y adquisiciones en este universo, a la espera de conocerse los resultados de la subasta celebrada la semana pasada. Bajo la administración Trump, el mercado ha especulado que la posición de las autoridades encargadas de regular la actividad societaria en el sector se ablandará considerablemente. Una vez concluida esta subasta reciente y con una administración que aparentemente ve con buenos ojos la actividad de consolidación, podríamos estar a las puertas de un frenesí de fusiones y adquisiciones entre compañías de cable, telecomunicaciones y medios de comunicación que podría tener implicaciones significativas para los inversores en renta fija.

El valor de las inversiones fluctuará, por lo que el precio de los fondos puede subir o bajar, y es posible que no recupere la inversión inicial. Las rentabilidades pasadas no son un indicativo de las rentabilidades futuras.

17 años de artículos de opinión

Descubre el extenso historial de posts en la sección de nuestro archivo "Blast from the Past". Aquí puedes consultar los posts publicados en el blog este mes o ¡los de hace 5, 10 o 15 años atrás!

Bond Vigilantes

Recibe las actualizaciones de Bond Vigilantes