Los futbolistas de la Premier League se pronuncian sobre las divisas, tal como hicieron raperos y modelos en 2007. ¿Hacen bien en evitar la libra esterlina?

Según informes recientes, futbolistas destacados de la Premier League británica prefieren que se les pague en euros y no en libras esterlinas. Desde el referéndum del Reino Unido sobre la pertenencia del país a la Unión Europea, la libra se ha depreciado un 12% frente al euro, con lo que no sorprende que algunos jugadores hayan cuestionado la denominación de sus salarios. No es la primera vez que estrellas globales hayan requerido que se les pague en una divisa concreta. En 2007, el rapero Jay-Z ostentaba con billetes de 500 € en el video de su canción Blue Magic, el grupo de hip-hop Wu-Tang Clan prefería al euro frente al billete verde como pago por su nuevo álbum 8 Diagrams, y la modelo Gisele Bündchen requería que se le pagara en euros y no en dólares en concepto de acuerdos promocionales.

Creemos que existen motivos de peso para anticipar nuevas apreciaciones del euro frente a la libra desde el tipo de cambio actual, con lo que esto podría ser una tendencia a la que los clubes quizá deban acostumbrarse en su búsqueda de talento futbolístico en un mercado global.

La impresionante evolución de la economía británica tras el resultado del referéndum ha sorprendido tanto al Banco de Inglaterra como a los pronosticadores económicos profesionales. De hecho, el Banco de Inglaterra profesaba tal pesimismo en torno a las perspectivas de crecimiento económico que no tardó en recortar el tipo de referencia hasta un mínimo histórico del 0,25% y se embarcó en una nueva ronda de expansión cuantitativa (QE). En retrospectiva, cabe concluir que este pesimismo no estaba justificado. El factor clave de este mejor comportamiento fue el hecho de que, en el mundo real, nada había cambiado: las compañías mantuvieron su acceso al mercado único, y la depreciación de la libra hizo que las exportaciones fueran repentinamente mucho más baratas en el mercado internacional. El consumidor británico, espoleado por los menores tipos de interés y por la robustez del mercado laboral, sintió suficiente confianza para seguir gastando libremente, tal como refleja una de las tasas de ahorro más bajas de la UE.

En función de la perspectiva sobre el avance de las negociaciones del brexit, la economía británica podría seguir sorprendiendo positivamente en el corto plazo, si las compañías tratan de acumular existencias y los consumidores intentan comprar artículos antes de que el Reino Unido abandone el mercado único. Si comienza a parecer cada vez más probable que el país se apoyará en las reglas de la Organización Mundial del Comercio, lo lógico sería que los consumidores adelantaran su consumo antes de que la imposición de aranceles encarezca el precio de las importaciones europeas. En este escenario, el consumo y las existencias generan un mayor crecimiento económico, pese al impacto de una depreciación de la libra en la inflación de precios de la importación. La evolución mejor de lo esperado de la economía, unida a unas mayores expectativas de inflación y de tipos de interés, ha provocado un repunte de la libra esterlina en las últimas semanas.

Dicho esto, parece que la confianza en la economía británica es excesiva, y el panorama a medio plazo de crecimiento del Reino Unido y de la libra es más complicado. Cabe esperar una intensificación de la presión sobre las rentas reales dado el crecimiento anémico de los salarios, y es probable que la propensión a invertir en el sector privado disminuya a lo largo del proceso de negociación entre Westminster y Bruselas.

No obstante, resulta extremadamente difícil estimar el impacto del brexit sobre la economía real, debido a la incertidumbre en torno a la futura relación entre el Reino Unido y la UE. Fuera del ámbito británico, vemos señales de que el crecimiento y los diferenciales de tipos de interés están comenzando a inclinarse a favor de Europa y Estados Unidos a expensas del Reino Unido.

En Europa existen indicios de una recuperación amplia del sentimiento en la eurozona. Los índices PMI y de confianza del consumidor han registrado máximos multianuales en toda la región, y con el descenso del riesgo político tras las elecciones francesas, todo apunta a que Europa generará una cifra sólida de crecimiento económico en 2017. La economía europea permanecerá seguramente en la actual coyuntura idónea en los próximos 18 meses: el crecimiento es sólido, la inflación baja, y el BCE brinda un fuerte respaldo con una política monetaria extremadamente acomodaticia. A este último respecto, es probable que la mayor robustez de la economía europea inspire una mayor confianza al BCE para comenzar a reducir gradualmente su expansión cuantitativa (QE), y posiblemente subir la tasa de depósito más entrado el año. A medida que estas expectativas se afiancen en el mercado, esto dará impulso al euro (sobre todo frente a la libra, ya que el Banco de Inglaterra se mantiene firmemente en compás de espera).

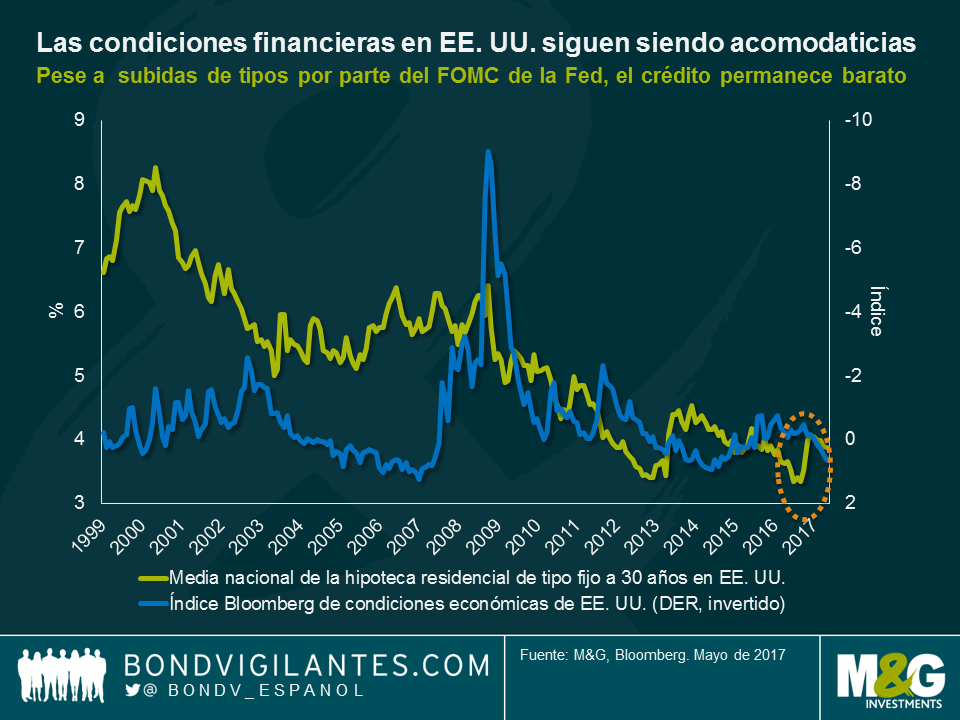

Pasando a Estados Unidos, la incertidumbre en torno a los planes fiscales de la nueva administración es considerable. En los últimos meses, el mercado ha reevaluado la perspectiva de la reforma fiscal, lo cual ha conducido a caídas del dólar y de la TIR del treasury a 10 años. Dicho esto, está claro que la economía va bien encarrilada y que su crecimiento está respaldado por fuertes vientos de cola. Primeramente, el mercado laboral opera cerca del pleno empleo, tal como refleja una tasa de paro del 4,3%, la más baja en 17 años. Esto augura salarios crecientes (y presiones inflacionarias) al aumentar la demanda de trabajadores. En segundo lugar, los precios de la energía se han incrementado, lo cual debería respaldar al gasto de capital relacionado con la energía en los próximos doce meses. Tercero, la confianza de los consumidores y de las compañías permanece en niveles sólidos, reflejo de una economía en fase de expansión. Cuarto, las condiciones financieras continúan siendo históricamente acomodaticias, pese a las subidas de tipos implementadas por la Reserva Federal el año pasado. Y por último, el sentimiento de las constructoras residenciales ronda niveles que no se veían desde 2005, lo cual indica que la contribución del gasto en construcción al crecimiento económico se acelerará a fin de año. Incluso antes de que conozcamos los detalles de los planes fiscales de la administración, parece que el Comité Federal de Mercado Abierto (FOMC) de la Fed prepara como mínimo dos subidas más de tipos este año, lo cual intensifica el desacoplamiento en términos de crecimiento y de precio del dinero entre Estados Unidos y el Reino Unido.

Históricamente, la libra esterlina ha tendido a permanecer deprimida tras acontecimientos significativos como la crisis del Mecanismo Europeo de Cambio (ERM) de 1992 y la crisis financiera global de 2007. Desde esta perspectiva, el reciente repunte de la libra parece más cíclico que estructural. Es probable que la divisa británica continúe mostrando volatilidad tras las elecciones, aunque a más largo plazo, factores de ámbito más fundamental como los diferenciales de tipos de interés determinarán su rumbo. Los futbolistas de la Premier League que están firmando contratos de 3 a 5 años quizá estén haciendo bien en pedir que se les pague en euros y no en libras.

El valor de las inversiones fluctuará, por lo que el precio de los fondos puede subir o bajar, y es posible que no recupere la inversión inicial. Las rentabilidades pasadas no son un indicativo de las rentabilidades futuras.

17 años de artículos de opinión

Descubre el extenso historial de posts en la sección de nuestro archivo "Blast from the Past". Aquí puedes consultar los posts publicados en el blog este mes o ¡los de hace 5, 10 o 15 años atrás!

Bond Vigilantes

Recibe las actualizaciones de Bond Vigilantes