La reducción de las cláusulas preventivas (covenants) en el mercado europeo de préstamos apalancados

Colaborador invitado, Chris Mansfield (Licenciado en inversión, M&G)

La demanda sostenida de bonos de alto rendimiento (high yield) y de préstamos apalancados europeos durante los últimos años, unido a la mejoría de los fundamentales corporativos, han permitido que ambas clases de activos generen excelentes rendimientos. La gran cantidad de capital disponible para emisores de activos mejor remunerados ha puesto el poder de negociación directamente en manos de los prestatarios, los cuales lo han ejercido sin reservas basándose en cláusulas preventivas ofrecidas en los nuevos contratos. En 2014, James escribió un artículo acerca del deterioro de las cláusulas preventivas en la contratación de bonos «high yield». Desde entonces, este mercado apenas ha cambiado; simplemente se ha producido un estrechamiento de los diferenciales. Sin embargo, el mercado europeo de préstamos sí ha sufrido algunos cambios drásticos en los últimos cinco años, respecto a los paquetes de cláusulas estándar existentes.

En los años posteriores a la crisis, un contrato típico sobre un préstamo apalancado europeo incorporaba las cuatro cláusulas preventivas que se describen a continuación, por orden de importancia decreciente: apalancamiento, cobertura de intereses, cobertura del servicio de la deuda y gasto en bienes de equipo. Estas cláusulas, limitaban, respectivamente, el ratio de deuda neta / EBITDA (exigiendo a menudo que se redujera con el tiempo); imponían una ratio máximo de costes por intereses / ingresos de explotación; decretaban una ratio máxima de obligaciones de deuda vigentes / flujo de caja; y limitaban el gasto en bienes de equipo como porcentaje del flujo de caja o de los beneficios mediante activos semejantes a tesorería.

Desde entonces, y especialmente en los últimos cinco años, el paquete de cláusulas preventivas se ha reducido, a únicamente el apalancamiento, y ahora se emplea habitualmente el término «cov-lite» para describir contratos de préstamo que no incluyen ninguna cláusula preventiva (aunque las cláusulas de incumplimiento sí continúan presentes). Como se muestra más abajo, el porcentaje de contratos de préstamos apalancados que apenas contienen cláusulas preventivas (es decir, «cov-lite») ha ido creciendo a ritmo constante.

De los contratos que no son «cov-lite», casi siempre hay una única cláusula preventiva: la referida al apalancamiento, y aunque continúa presente, su fuerza se ha visto mermada. Históricamente, el «headroom» (distancia que separa el apalancamiento pro forma actual y el ratio de apalancamiento estipulado en la cláusula) rondaba el 25%; ahora se sitúa en torno al 40%. El ratio de apalancamiento solía ajustarse a la baja con el tiempo, lo que obligaba a la empresa a aminorar su deuda; hoy en día, el perfil de este ratio se mantiene normalmente invariable. Por último, la documentación suele permitir un «EBITDA ajustado» e incluso una redefinición de la «deuda neta»; todo ello hace que la cláusula sobre apalancamiento típica actual sea una sombra lejana de lo que era en el pasado.

En el mercado de préstamos, la desaparición de las cláusulas preventivas limita la capacidad de los prestamistas para impedir que el emisor reduzca drásticamente su solvencia en aras de aplicar alguna estrategia (supuestamente en beneficio de los accionistas), lo que aumenta el riesgo de pérdida. Como consecuencia de ello, cualquier factor macroeconómico que afecte a los fundamentales corporativos podría provocar una brusca venta masiva de títulos, lo que mermaría el patrimonio del inversor, con el consiguiente descenso potencial de las tasas de recuperación, a diferencia de un mercado europeo de préstamos donde las cláusulas preventivas se han mantenido firmes. De todo ello cabe inferir que los estudios exhaustivos de due diligence y el análisis crediticio son más importantes que nunca.

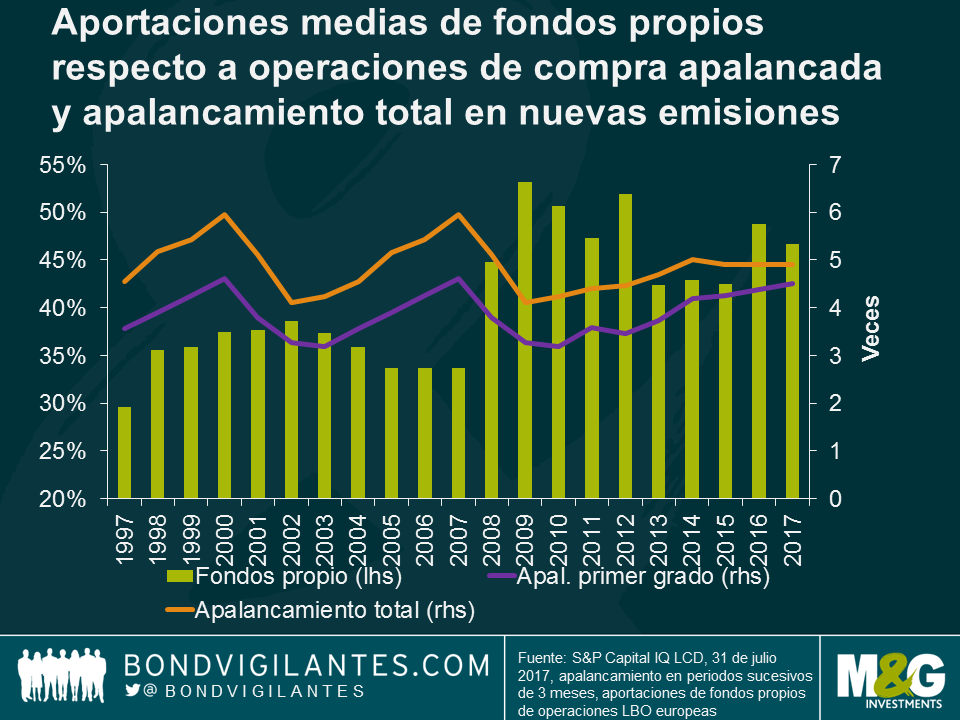

Dicho esto, han surgido algunas tendencias más positivas. El endeudamiento medio asociado a nuevos contratos de préstamo apalancado permanece por debajo del pico previo a la crisis y previsiblemente se estabilizará en los niveles actuales, mientras que la aportación media de fondos propios en operaciones de compra apalancada se sitúa actualmente más cerca del 50% (y en aumento) que del 40% visto en los años 2013-2015. Todo esto incide favorablemente en las tasas de recuperación, tal vez contrarrestando el comentario anterior.

La cuestión para los inversores es si las condiciones generales que se ofrecen proporcionan una compensación suficiente para el riesgo incrementado que asumen tras la desaparición de las cláusulas preventivas. Aunque bien podrían proporcionarla, dado el contexto de otras clases de activos, es indiscutible el rechazo que suscita esta reducción de la protección del prestamista. Entonces, ¿qué actitud deberían tener los inversores ante esto? Exigir una prima de riesgo más alta como compensación parece una solución obvia, sin perjuicio de que los diferenciales existentes en el mercado de préstamos hayan permanecido prácticamente estáticos en los últimos años en un contexto de estrechamiento en otros mercados. Sin embargo, dada la necesidad de los inversores de movilizar efectivo en periodos de fuertes suscripciones de capital, expresar desdén en uno u otro mercado (rehusando participar en él) no saldría mucho a cuenta. Probablemente la solución más efectiva sea crear algún tipo de sindicalización de inversores para dar marcha atrás. El asunto que impide a los inversores aplicar esta estrategia es que cada uno preferiría que todos los demás soportaran los efectos adversos. Por otro lado, los inversores podrían perderse oportunidades de inversión durante esta marcha atrás. Si este deseo se extiende en todos los inversores y lo combinamos con la necesidad de invertir los flujos entrantes, tendremos un problema bastante difícil de resolver. Tal vez haga falta una contracción del mercado para persuadir a los inversores a exigir la protección que solía haber en el pasado.

El valor de las inversiones fluctuará, por lo que el precio de los fondos puede subir o bajar, y es posible que no recupere la inversión inicial. Las rentabilidades pasadas no son un indicativo de las rentabilidades futuras.

17 años de artículos de opinión

Descubre el extenso historial de posts en la sección de nuestro archivo "Blast from the Past". Aquí puedes consultar los posts publicados en el blog este mes o ¡los de hace 5, 10 o 15 años atrás!

Bond Vigilantes

Recibe las actualizaciones de Bond Vigilantes