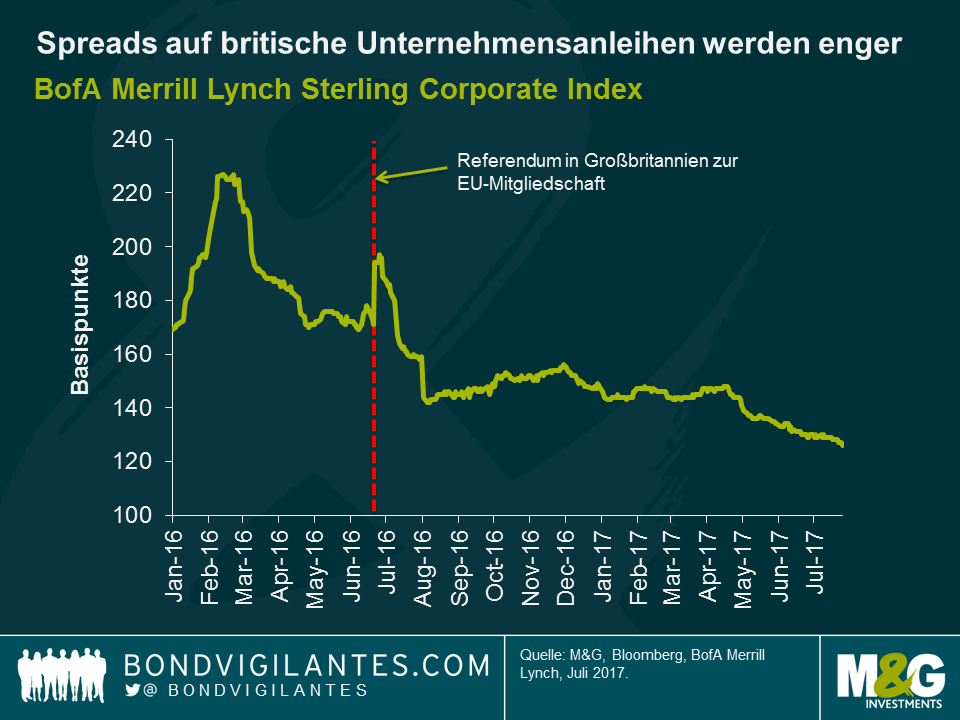

Las condiciones financieras abogan por una Fed más dura de lo que podría sugerir la dinámica de la inflación

Colaborador invitado – Jean-Paul Jaegers, CFA, CQF (Estratega de inversión senior, Prudential Portfolio Management Group)

Se han escrito muchas páginas con respecto a la reciente debilidad de los datos de inflación estadounidense, con el retroceso de la inflación subyacente y una tendencia parecida en la inflación. Es cierto que, en parte, los impulsores de esta situación han sido unos factores poco habituales, aunque es más importante destacar la persistencia de la debilidad general de la inflación. En comunicaciones recientes, los miembros del Comité de mercado abierto de la Reserva Federal (en concreto, la presidenta Janet Yellen) han resaltado la incerteza de las perspectivas para la inflación y solo se ha considerado transitoria una parte de la reciente debilidad. Es interesante señalar que, en las comunicaciones de la Fed, cada vez se hace más referencia a las «condiciones financieras». Este aspecto es importante.

El tipo oficial establecido por el banco central tiene un impacto indirecto, que no directo, en la economía. Por tanto, es importante evaluar las condiciones financieras para valorar las repercusiones que tiene en la economía real la postura sobre la política monetaria de un banco central. El siguiente gráfico ilustra que, pese a que la banda del tipo oficial ha aumentado, las condiciones financieras se han flexibilizado durante el mismo período. En consecuencia, podríamos sostener que la política de la Fed ha tenido un impacto directo limitado sobre la economía real hasta el momento.

En las actas de la Fed consta que «algunos miembros» del Comité de mercado abierto están más preocupados por el riesgo de la estabilidad financiera que la presidenta Yellen. Además, unas condiciones financieras más flexibles podrían alentar de forma tangencial a la Fed para que interviniera en contra de las burbujas de precios de los activos.

Los responsables de los bancos centrales han hecho declaraciones relativamente explícitas sobre la necesidad de endurecer la política, teniendo en cuenta que las condiciones financieras se han suavizado, para lograr el efecto deseado en la economía. Se trata de un matiz importante, puesto que una flexibilización continua de las condiciones financieras (p. ej., el aumento del precio de la renta variable, la reducción de los tipos de interés, etc.) podría favorecer una continuación de las medidas de endurecimiento ya sea mediante el tipo oficial, o bien mediante el ajuste del balance. Por lo tanto, si la Fed empezara a centrarse en las condiciones financieras y en la estabilidad económica, podría mostrarse más dura de lo que los datos y la dinámica de la inflación podrían sugerir en estos momentos. Los bancos centrales quieren que este endurecimiento se aplique de forma gradual, pero la breve historia de la política monetaria no convencional indica que la revalorización de activos suele producirse bruscamente.

¿Cómo podría afectar esta situación al universo de inversión? Es posible que a los inversores de renta fija un estrechamiento de los diferenciales de los bonos high yield les alejara, puesto que la volatilidad podría aumentar para los activos de riesgo. Si se centra la atención en el riesgo de la inestabilidad financiera, a falta de un aumento de la inflación, es probable que se produzca un aplanamiento de la curva de rentabilidades (a causa de una prima de plazo más plana y a falta de una prima de riesgo de inflación). Esta situación podría requerir la atención de los inversores en renta variable, que hasta el momento disfrutaban de la «economía dorada» que ofrece un crecimiento estable, una política monetaria flexible y una inflación baja. Si echáramos la vista atrás, veríamos que las formas en las que los bancos centrales han abordado las preocupaciones sobre una posible inestabilidad han sido menos llamativas, puesto que el mecanismo de transmisión y la dinámica de la política son aspectos sumamente difíciles de controlar y valorar. Ha llegado el momento de vigilar el desarrollo de las condiciones financieras, puesto que en lo que va de año, el mercado se ha relajado bastante y esto ha despertado suficiente interés en la Fed como para aparecer como un trasfondo importante en sus comunicaciones recientes.

Este contenido se ha elaborado con fines informativos y no incluye ni constituye asesoramiento de inversión. Ni PPMG ni ninguno de sus socios, administradores ni empleados acepta responsabilidad alguna de ninguna pérdida que se derive directa o indirectamente del uso del presente material.

El valor de las inversiones fluctuará, por lo que el precio de los fondos puede subir o bajar, y es posible que no recupere la inversión inicial. Las rentabilidades pasadas no son un indicativo de las rentabilidades futuras.

17 años de artículos de opinión

Descubre el extenso historial de posts en la sección de nuestro archivo "Blast from the Past". Aquí puedes consultar los posts publicados en el blog este mes o ¡los de hace 5, 10 o 15 años atrás!

Bond Vigilantes

Recibe las actualizaciones de Bond Vigilantes