Bonos caribeños: el pronóstico del tiempo, riesgos de cola y diferenciales

Ante todo, vayan nuestros pensamientos con aquellas personas que se han visto afectadas por el huracán Irma y por otros desastres meteorológicos ocurridos recientemente.

Más allá de la tragedia humana y de los costes económicos, este tipo de acontecimientos, muy poco probables pero potencialmente dañinos, a la larga pueden afectar a la capacidad de los emisores para atender sus obligaciones de deuda. Como inversores en renta fija, tenemos por objeto evaluar los distintos factores de riesgo relacionados con las empresas en las que invertimos y decidir, en última instancia, si asumir dichos riesgos compensa lo suficiente.

El gráfico anterior muestra varios bonos denominados en USD, de 100 millones de USD, como mínimo emitidos por distintos países caribeños, entre los que destaca, por su interés, el caso de Granada. Granada, una economía pequeña y que depende en gran medida del turismo, fue azotada por el huracán Iván en 2004, tan solo dos años después de su salida al mercado internacional de bonos con una emisión soberana que vencía en 2012. Los daños, estimados en casi el 150% del PIB, fueron generalizados y afectaron a la infraestructura física, al parque inmobiliario (eran muy pocas las viviendas que disponían de seguro), a la agricultura y al turismo. El país terminó incurriendo en impago y reestructurando la deuda con un recorte del 40% aproximadamente.

Si profundizamos en el folleto de Granada del bono en cuestión, vemos que efectivamente indicaba que «Granada está situada al sur de la ruta habitual de los huracanes, pero cuando se producen tormentas, como en 1955, 1979 y 1980, suelen causar daños importantes. Si se produjera un huracán de gran magnitud o un acontecimiento climático o geológico de otro tipo en Granada, podría conllevar graves repercusiones materiales y afectar a la situación financiera del Gobierno y a su capacidad de servir la deuda y demás obligaciones, incluidas las referentes a los bonos.>> Si tenemos en cuenta que el folleto consta de 94 páginas e incluye una minuciosa evaluación de la situación económica, geográfica y medioambiental de Granada, cabe preguntarse por qué la palabra «huracán» solo aparece dos veces y el término más genérico «desastre» se menciona únicamente en 15 ocasiones.

El FMI ha publicado recientemente un estudio exhaustivo sobre los costes derivados de los efectos de los huracanes en la región del Caribe. Por raro que parezca, afirma que los daños económicos podrían haberse subestimado por las cifras materiales y que el promedio de daños por isla podría alcanzar el 82% del PIB.

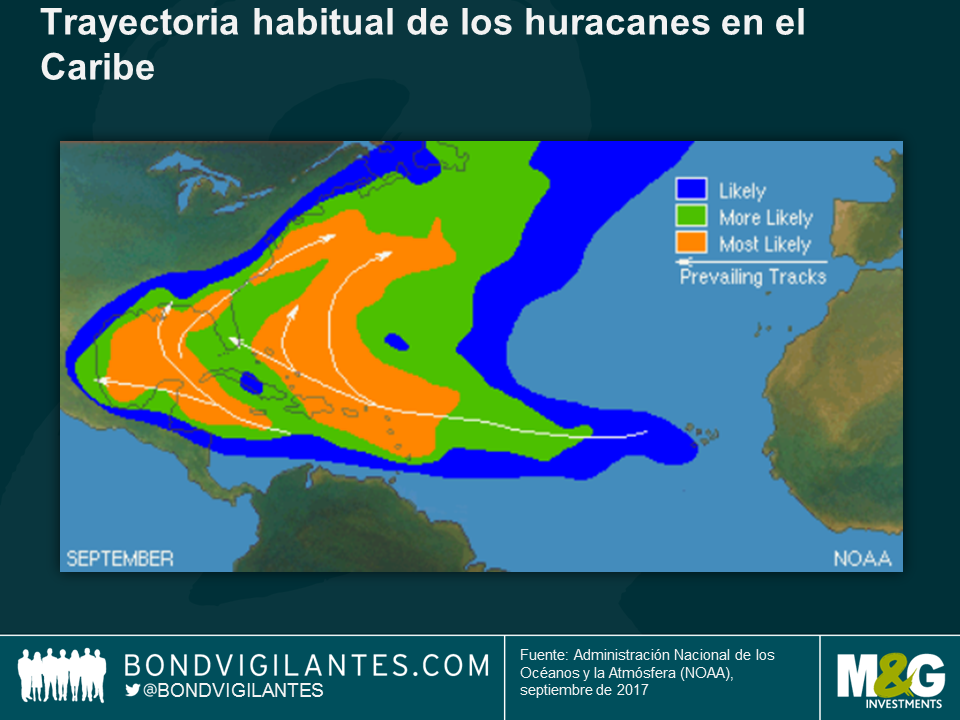

Este mapa también muestra cómo pueden afectar los huracanes a la mayoría de países caribeños, siendo muy pocos (por ejemplo, Aruba o Belice) los que están situados fuera de la zona principal de huracanes. Teniendo esto en cuenta, diría que los precios de las rentabilidades de los bonos soberanos predominantes de la mayoría de estas economías no contemplan el peor escenario posible si se produjera un desastre climatológico de gran escala. Como es el caso con cualquier acontecimiento de cola ancha,les diría caveat emptor: ¡ojo, comprador!

El valor de las inversiones fluctuará, por lo que el precio de los fondos puede subir o bajar, y es posible que no recupere la inversión inicial. Las rentabilidades pasadas no son un indicativo de las rentabilidades futuras.

17 años de artículos de opinión

Descubre el extenso historial de posts en la sección de nuestro archivo "Blast from the Past". Aquí puedes consultar los posts publicados en el blog este mes o ¡los de hace 5, 10 o 15 años atrás!

Bond Vigilantes

Recibe las actualizaciones de Bond Vigilantes