En un mundo ajustado en base a la QE, los índices de deuda muestran una imagen muy diferente

Quien invierte en valores cotizados, ya sean de renta variable o de renta fija, lo hace por dos motivos primarios: la necesidad de ahorrar de cara al futuro, y el deseo de que estos ahorros crezcan. Esto lleva a los inversores a optar por inversiones de bajo riesgo y alto crecimiento. Para comprender estos riesgos, los activos se clasifican en distintas categorías en base a sus características de riesgo potencial e histórico. En términos generales, activos como los bonos y obligaciones suelen considerarse defensivos, mientras que las acciones se perciben como más especulativas. Con el propósito de profundizar más si cabe en estas características se han creado subconjuntos de inversiones, y lógicamente, los índices han evolucionado para reflejar la evolución de dichos subconjuntos. Hoy en día, los índices se han convertido en una alternativa significativa de lograr exposición a clases de activos determinadas, a través de fondos basados en dichos indicadores. Esto funciona bien si el universo de títulos disponibles para el público está bien definido, pero, ¿lo está realmente?

Los proveedores de índices tratan de emplear reglas comprensibles y transparentes a la hora de construirlos. Una de ellas es asegurar que el índice refleja el llamado free float (o capital flotante) de instrumentos disponibles al público, con objeto de que no se produzcan distorsiones. Por ejemplo, si una porción significativa del capital de una compañía no fuera negociable en el mercado, pero la ponderación de la compañía en el índice estuviera basada en la totalidad de su capital accionario, el índice exageraría la cantidad de instrumentos en los que el público puede invertir.

Esto es lo que ocurre con los planes actuales de la salida a bolsa de Saudi Aramco. Los proveedores de índices reducirán la ponderación de la acción en el índice a su nivel real de free float, que es un pequeño porcentaje de todas las acciones emitidas, a fin de evitar distorsiones. Dicho de otra forma: si no se ajusta en base a dicho capital flotante, el índice no representará los instrumentos verdaderamente disponibles para los inversores. De lo contrario, los fondos índice (index trackers en terminología anglosajona) impulsarían al alza el precio de las acciones con free float limitado (es decir, el volumen realmente disponible para los inversores en el mercado) al intentar alcanzar la “ponderación” que tienen en el índice.

¿Qué importancia tiene esto? La respuesta monetaria a la crisis financiera ha sido tanto convencional (a través de los tipos de interés) como no convencional (mediante la expansión cuantitativa, o QE, por sus siglas inglesas). Esta última consiste en la compra de deuda soberana por parte de los bancos centrales, con objeto de crear dinero, reducir el perfil temporal de los tipos de interés y elevar la confianza. Dicho mecanismo está diseñado para retirar bonos gubernamentales del mercado, reduciendo de este modo el free float de valores disponibles. Estas posiciones no se cancelan, pero al permanecer en el balance del banco central, los inversores ya no pueden invertir en los bonos adquiridos por este. Incluso los proveedores de índices reconocen que esto podría ser un problema potencial.

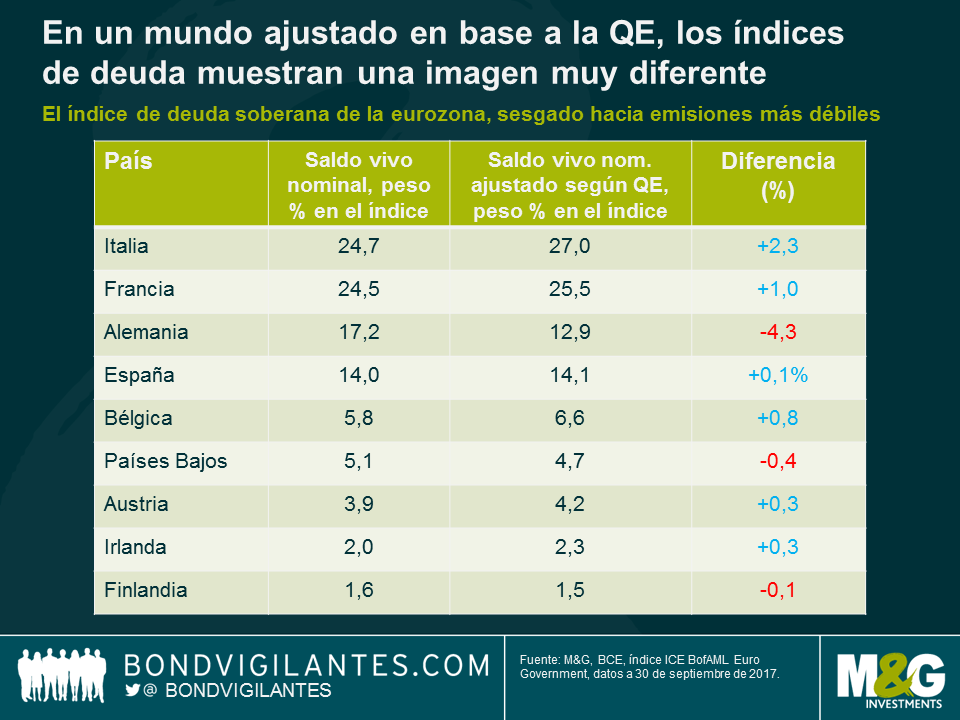

¿Qué aspecto tendrían los índices de renta fija a nivel mundial si sus proveedores trataran los bonos comprados por las autoridades monetarias en el marco de sus programas de QE del modo antes descrito, y en mi opinión adecuado? El mercado de deuda soberana de la eurozona se presta muy bien a evaluar lo anterior, al estar actualmente distorsionado por la QE implementada por el Banco Central Europeo. Si tomamos el índice ICE Bank of America Merrill Lynch Euro Government Bond, vemos que los bonos soberanos que lo integran están ponderados en base a capitalización, según su saldo vivo. No obstante, con los programas de QE todavía en marcha, esto ya no equivale al volumen de bonos a disposición de los inversores en el mercado. Así que, si se efectúa un ajuste en el tiempo teniendo en cuenta las posiciones de deuda soberana del BCE y se recalcula la ponderación del índice de forma acorde, su composición cambia.

En un mundo ajustado en base a la QE, los índices de deuda revelan una imagen muy diferente. El de deuda soberana de la eurozona, en particular, muestra cierto sesgo hacia las emisiones más débiles. Lo que de manera inmediata salta a la vista es el aumento de la ponderación de los títulos soberanos de menor calidad, como Italia, a expensas de los alemanes con calificación AAA: en el índice ajustado, los bunds pasan de ser la tercera mayor posición (17,2%) a la cuarta (12,9%). Dado que el BCE implementa su QE comprando bonos soberanos en línea con la clave de capital (calculada en base al tamaño del estado miembro en términos de población y PIB), la deuda soberana alemana representa más de un 20% de todas las posiciones acumuladas en el marco de la QE, lo cual reduce de forma significativa el free float del índice.

La compra de bonos por parte de los bancos centrales tiene implicaciones importantes para los fondos que reproducen la composición de un índice. Si las ponderaciones del índice no reflejan la realidad, los fondos índice y los fondos cotizados (ETF) tratan de comprar instrumentos cada vez más escasos, impulsando sus precios al alza en su afán de recrear un universo de inversión falaz. Los trackers y los ETF podrían estar distorsionando el precio de valores sobrerrepresentados en los índices, pero infrarrepresentados en el universo invertible real.

Este análisis tiene dos implicaciones de inversión claras. Para empezar, ¿deberían los proveedores cambiar el modo en que construyen sus índices para reflejar las compras de activos por parte de los bancos centrales? En segundo lugar, ¿ha conducido la QE a una rentabilidad excesiva de emisiones soberanas (de mayor calidad) con menor saldo vivo en la eurozona y en otros mercados? La QE está diseñada para que disminuyan las TIR de la deuda, aunque la construcción de índices en su forma actual y los fondos referenciados a dichos índices han contribuido a exacerbar este proceso. Esta podría ser otra consecuencia imprevista de la decisión de los bancos centrales de intervenir en los mercados de renta fija. En caso extremo, ¿superarán los bonos soberanos de menor calificación a sus homólogos de mayor calidad como consecuencia de la suspensión y desmantelamiento de la QE, al desaparecer la distorsión que esta representa?

El valor de las inversiones fluctuará, por lo que el precio de los fondos puede subir o bajar, y es posible que no recupere la inversión inicial. Las rentabilidades pasadas no son un indicativo de las rentabilidades futuras.

17 años de artículos de opinión

Descubre el extenso historial de posts en la sección de nuestro archivo "Blast from the Past". Aquí puedes consultar los posts publicados en el blog este mes o ¡los de hace 5, 10 o 15 años atrás!

Bond Vigilantes

Recibe las actualizaciones de Bond Vigilantes