Deuda de mercados emergentes: análisis del 2017 y previsión del 2018

La deuda de los mercados emergentes registró buenos resultados en 2017, impulsados por la estabilización de los fundamentales, la constante recuperación económica global y de los mercados emergentes, un ligero repunte de los precios de las materias primas y un entorno geopolítico en el que los sospechosos habituales (Trump, Corea del Norte y China) se comportaron mejor de lo normal hasta el momento. Cuesta encontrar un activo con rentabilidades negativas y los únicos dos casos, los bonos locales venezolanos y turcos, reflejaron factores con idiosincrasias muy distintas.

A continuación, recapitulamos lo que sucedió el año pasado y ofrecemos un avance de lo que ocurrirá el año que empieza:

- La asignación de activos ha impulsado las rentabilidades

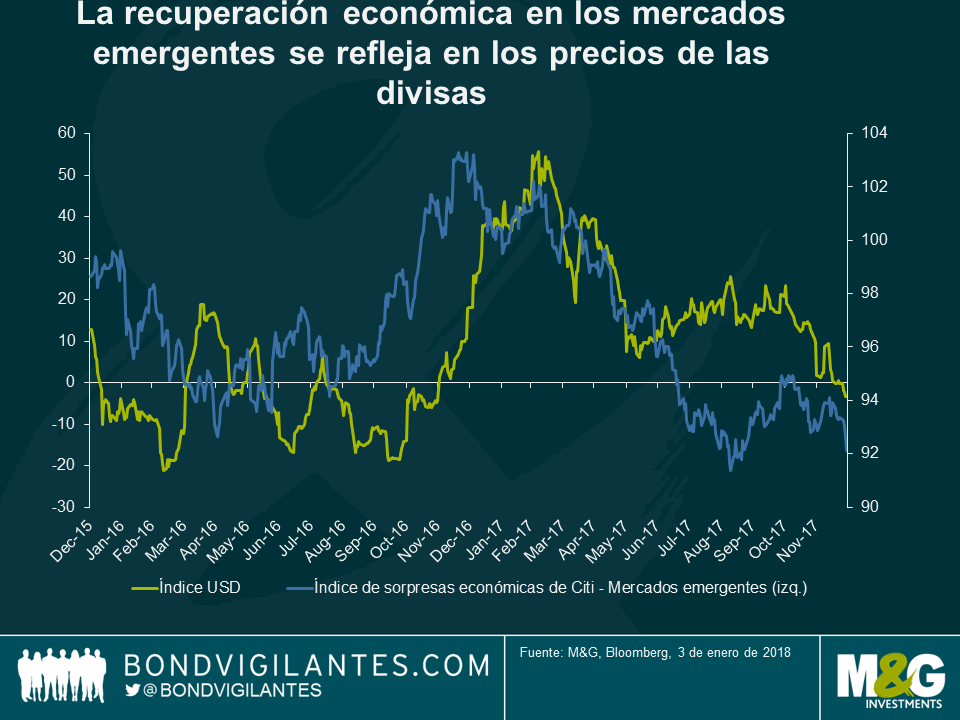

El USD alcanzó su cota máxima a principios de año, lo que permitió que las divisas locales de los mercados emergentes obtuvieran buenos resultados. Las divisas de los mercados desarrollados también registraron unas rentabilidades sólidas respecto al dólar estadounidense, especialmente el euro, debido a que el mercado descartó una Fed más dura y una política de estímulo fiscal más estricta en los EE. UU. y a la continuación de la recuperación de base amplia en el crecimiento de la eurozona. Todo ello, junto con un ligero repunte de los precios de las materias primas y la desinflación presente en muchos países de los mercados emergentes, permitió que la mayoría de las divisas alcanzaran al USD, aunque muchas no lograran superarlo.

Es posible que en 2018 la deuda externa de los mercados locales siga registrando unos resultados sólidos, aunque sospecho que serán inferiores, porque los activos de los mercados emergentes ya reflejan en sus precios gran parte de las buenas noticias. El gráfico anterior ilustra una moderación de las sorpresas en cuanto a datos económicos para los mercados emergentes, lo que indica la posibilidad de que el aumento del crecimiento que hemos presenciado durante más de un año ya se haya asimilado casi por completo en los precios a estas alturas. Además, es poco probable que la desinflación que hemos visto en varios países de mercados emergentes en 2017 (Brasil, Rusia, Colombia, etc.) se prolongue hasta 2018, porque los efectos de base desaparecerán y el grueso de la relajación de la política de los tipos de interés de los mercados emergentes ha quedado atrás. Por último, si se demuestra que la Fed está detrás de la curva (en estos momentos ya se ha asimilado el precio de 2-3 subidas para 2018), todavía no se reflejaría en el precio e impulsaría al dólar estadounidense.

Los bonos corporativos de mercados emergentes generaron rentabilidades negativas, en parte debido a que su duración es más corta respecto a la de los bonos soberanos de mercados emergentes, pero también a causa del componente del grado de inversión cada vez mayor, que normalmente obtiene malos resultados. La importancia de los créditos investment grade chinos siguió aumentado a causa de la sólida oferta y demanda de los inversores internos.

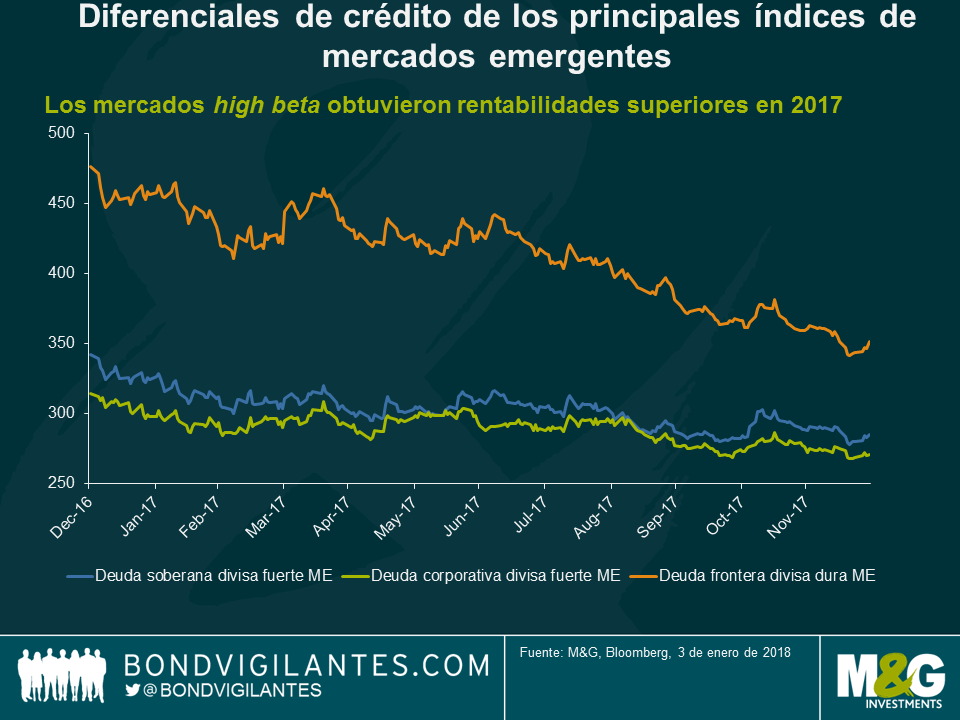

- En el espacio de las divisas fuertes, los países con una beta más alta generaron rentabilidades superiores

Los países con una beta más alta generaron rentabilidades superiores y los resultados de su proxy, el índice de ME frontera, arrojó un 15,7%, un resultado muy parecido al de los bonos del mercado local. A excepción de los créditos deprimidos (Belice al alza y Venezuela a la baja), las rentabilidades fueron a menudo parecidas para aquellos países cuyos fundamentales están mejorando (p. ej., Egipto o Jamaica), así como para los que empeoran (como Túnez o Costa Rica).

Esto refleja la búsqueda indiscriminada de rentabilidades y de beta y la necesidad de seguir invirtiendo, puesto que las entradas en la clase de activo han sido continuas durante el año. Algunas elecciones (siendo México y Brasil las más pertinentes) darán forma a la dirección de aquellos países que se encuentren en un momento decisivo.

Respecto al 2018, es posible que esta situación se prolongue siempre que los flujos de entrada permanezcan estables, aunque espero ver una mayor diferenciación en las rentabilidades, puesto que estamos empezando con valoraciones más ajustadas. En otras palabras, beta seguirá siendo importante en 2018, pero alfa debería recobrar importancia de nuevo tras un 2017 relativamente tranquilo.

Es poco probable que volvamos a ver en 2018 las sólidas rentabilidades que hemos alcanzado en 2017. Con todo, si los riesgos de cola (política económica estadounidense y la Fed, China, riesgos geopolíticos y elecciones en ME, etc.) pasan a un segundo plano y se logra la volatilidad, la rentabilidad de los mercados emergentes del 5,5-6,5% no está nada mal, sobre todo si tenemos en cuenta el resto de alternativas de inversión de renta fija global.

El valor de las inversiones fluctuará, por lo que el precio de los fondos puede subir o bajar, y es posible que no recupere la inversión inicial. Las rentabilidades pasadas no son un indicativo de las rentabilidades futuras.

17 años de artículos de opinión

Descubre el extenso historial de posts en la sección de nuestro archivo "Blast from the Past". Aquí puedes consultar los posts publicados en el blog este mes o ¡los de hace 5, 10 o 15 años atrás!

Bond Vigilantes

Recibe las actualizaciones de Bond Vigilantes