Repaso al crédito con grado de inversión en 2017: la marea alta levanta todos los barcos

Seamos sinceros: 2017 no pasará a la historia como el año más excitante para los mercados de crédito con grado de inversión (IG): los diferenciales de esta clase de activos no hicieron más que bajar durante todo el año. No obstante, pueden extraerse lecciones importantes de lo acontecido. He aquí nuestras conclusiones clave.

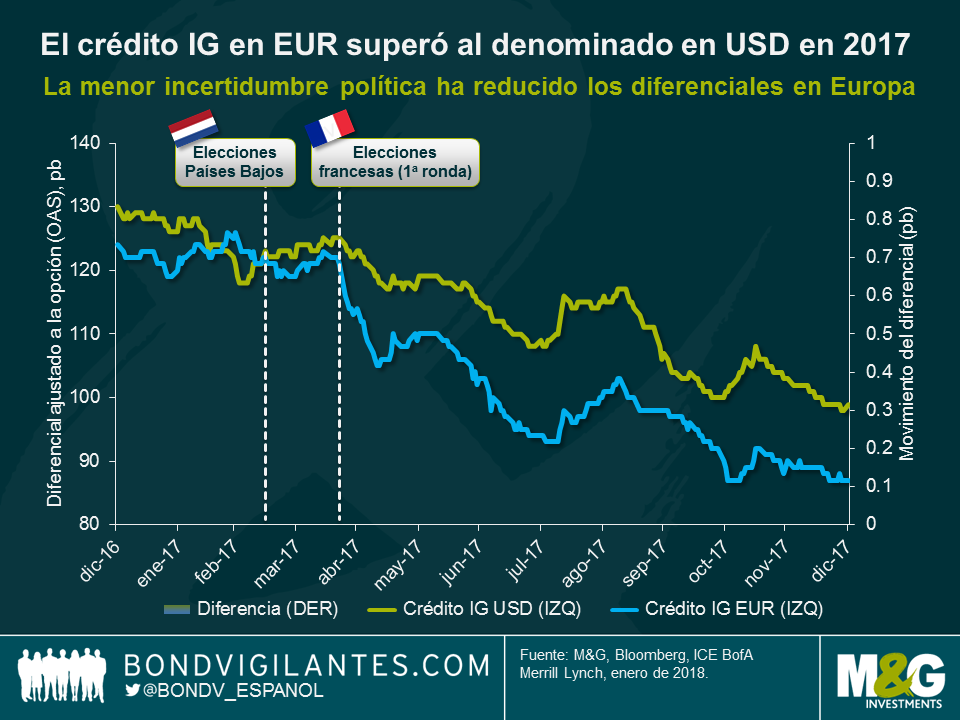

La mejora del sentimiento en Europa permitió al crédito IG en EUR superar al denominado en USD

A comienzos de 2017, la expectativa lógica era la siguiente: tras el referéndum sobre el brexit en el Reino Unido y la victoria electoral de Donald Trump en Estados Unidos, los movimientos populistas antisistema iban a ganar impulso en la Europa continental, generando potentes fuerzas centrífugas en la eurozona y la Unión Europea. De este modo, el crédito IG en EUR pasó inicialmente apuros y quedó rezagado frente al denominado en USD en los primeros dos meses del año. Sin embargo, los resultados electorales en los Países Bajos y Francia supusieron un descenso de los riesgos políticos, lo cual propició una marcada mejora del sentimiento en torno a los activos de riesgo europeos. Tras la derrota de Marine Le Pen a manos de Emmanuel Macron en Francia, el crédito IG en EUR se disparó: sus diferenciales se estrecharon en 37 puntos básicos (pb) a lo largo de todo el año, superando así al crédito IG en USD, cuyos diferenciales disminuyeron en 31 pb. Por supuesto, el crédito IG en EUR gozó del respaldo adicional del programa de compras de deuda corporativa del Banco Central Europeo. El crédito IG en GBP también vivió un buen año (sus diferenciales se estrecharon en 26 pb), pero este mercado quedó rezagado frente a sus equivalentes en EUR y USD. Tal desarrollo no sorprende, debido a la incertidumbre que todavía impera en torno al brexit.

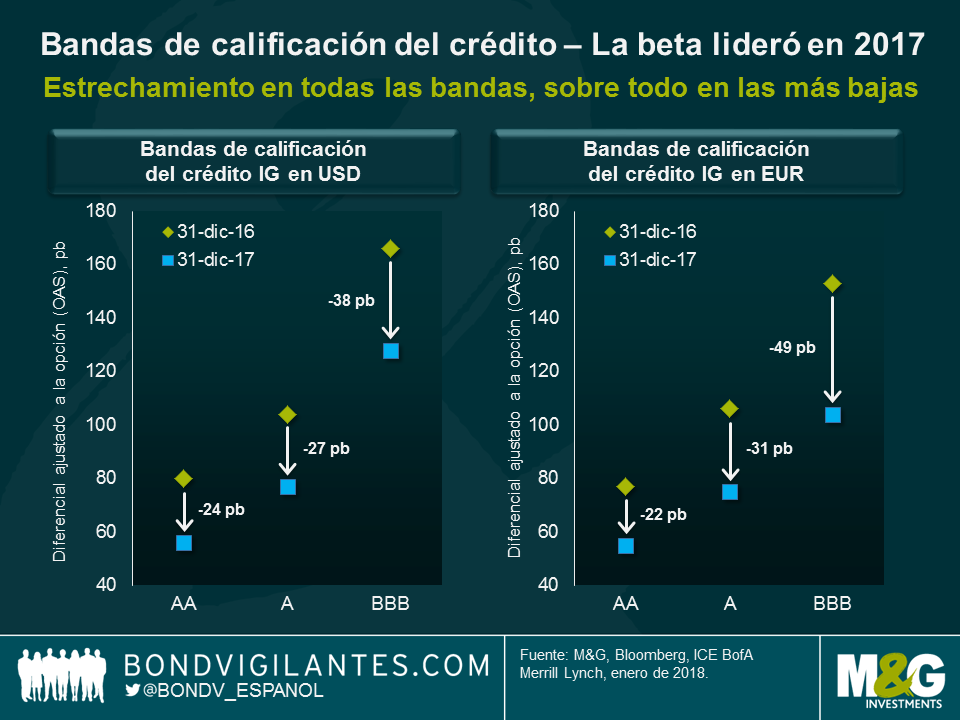

Las posiciones en crédito con beta elevada, como por ejemplo las bandas de calificación más baja, se destacaron

En un 2017 dominado por la disposición de los inversores a asumir riesgo, las estrategias de crédito con beta elevada superaron por lo general a los enfoques de beta baja. Así, el estrechamiento de los diferenciales del crédito IG en EUR y en USD –que tuvo lugar en todas las bandas de calificación– fue más pronunciado en los bonos BBB que en los A; a su vez, estos últimos bonos superaron a los de calificación AA. Vale la pena destacar que los bonos BBB en EUR vivieron un año particularmente sólido, con un estrechamiento de sus diferenciales de 49 pb; dentro de esta banda de calificación, el segmento de mayor beta (la categoría BBB-) fue nuevamente el de mejor comportamiento: en este caso, los diferenciales disminuyeron en 70 pb.

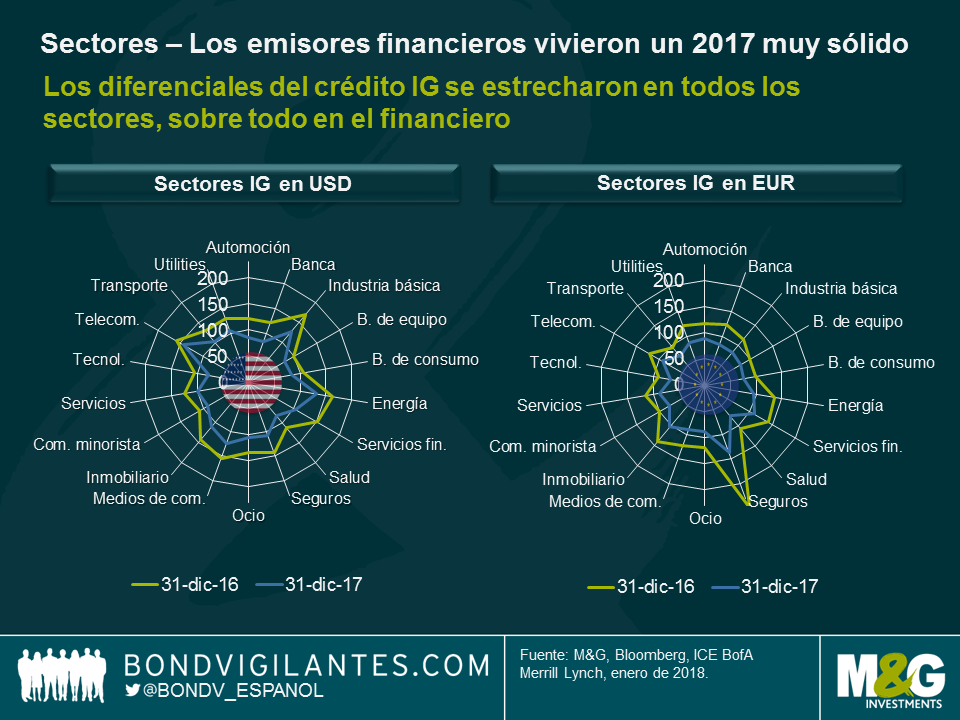

Los diferenciales se estrecharon en todos los sectores, pero el financiero mostró especial fortaleza.

Una de las características más notables del crédito IG en 2017 fue que los diferenciales se estrecharon en todos los sectores a lo largo del año, tanto en los bonos denominados en USD como en el mercado en EUR. Los títulos de emisores financieros vivieron un año especialmente sólido. En el sector bancario, los diferenciales se estrecharon en 39 pb en el caso del crédito IG en USD, y en 41 pb en los bonos equivalentes en EUR. Los diferenciales del sector seguros cerraron el año 35 pb a la baja en USD, pero los bonos en EUR fueron los más destacados: su diferencial experimentó un impresionante descenso de 113 pb. El crédito IG en EUR de aseguradoras tiene una proporción muy elevada de bonos subordinados y subordinados junior (a 31 de diciembre de 2017 representaban cerca de un 64% de las emisiones), que al tratarse de instrumentos de mayor beta se beneficiaron significativamente del apetito de riesgo en el mercado. No obstante, otros sectores cíclicos también mostraron solidez en 2017: los diferenciales se estrecharon en 44 pb (bonos IG en USD) y 33 pb (bonos IG en EUR) en industria básica, y 32 y 42 pb en energía, respectivamente. El crédito IG de algunos de los sectores más defensivos también ganó terreno, pero el consiguiente estrechamiento de sus diferenciales fue menos pronunciado: en bienes de capital fue de 19 pb en el mercado USD y de 21 pb en el de EUR, y en el área de bienes de consumo de 22 y 23 pb, respectivamente.

Previsión para 2018

En vista de lo estrechos que se han tornado los diferenciales del crédito, ¿qué cabe esperar de la deuda corporativa con grado de inversión en 2018? Una repetición de la fortaleza mostrada el pasado año no parece un escenario particularmente realista, pero existen motivos para permanecer invertidos en crédito IG. El crecimiento económico y los beneficios corporativos son sólidos en la mayoría de las regiones, y las tasas de incumplimiento de estos emisores siguen siendo muy bajas. Aunque muchos bancos centrales han comenzado a reducir levemente su estímulo, las políticas monetarias son aún muy acomodaticias en comparación con ciclos previos.

Dicho esto, no anticipo una senda alcista sin baches hacia diferenciales de crédito cada vez más estrechos: la volatilidad podría repuntar fácilmente debido a varios riesgos políticos todavía presentes, como las elecciones generales en Italia, las negociaciones sobre el brexit y las elecciones legislativas en Estados Unidos, entre muchos otros. Por consiguiente, en esta tesitura parece prudente reducir el riesgo de crédito adoptando posiciones en bonos de mayor calidad y de sectores más defensivos, o comprando protección mediante índices CDS para reducir la beta de la cartera. Seguramente surgirán mejores oportunidades de compra en deuda corporativa con grado de inversión a lo largo del año. Por último, dado que los bonos de beta pura presentan precios menos atractivos que hace un año, el análisis fundamental de créditos y una selección de valores idiosincrática de tipo bottom-up podrían ser los principales motores de rentabilidad superior en 2018.

El valor de las inversiones fluctuará, por lo que el precio de los fondos puede subir o bajar, y es posible que no recupere la inversión inicial. Las rentabilidades pasadas no son un indicativo de las rentabilidades futuras.

17 años de artículos de opinión

Descubre el extenso historial de posts en la sección de nuestro archivo "Blast from the Past". Aquí puedes consultar los posts publicados en el blog este mes o ¡los de hace 5, 10 o 15 años atrás!

Bond Vigilantes

Recibe las actualizaciones de Bond Vigilantes