Título de deuda pública

Miedo y codicia — Oferta y demanda

Por Andrew Chorlton

30 enero 2025

En su Informe anual 2016, titulado «Creando un futuro mejor», Carillion afirmaba tener «una buena plataforma desde la cual desarrollar el negocio en 2017». Menos de diez meses más tarde, el grupo entraba en liquidación forzosa, sin posibilidad de administración judicial ni de seguir cotizando. Los activos se liquidarán y la liquidez obtenida se distribuirá entre los acreedores, dejando apenas valor restante alguno. ¿Podía haberse previsto tal desenlace?

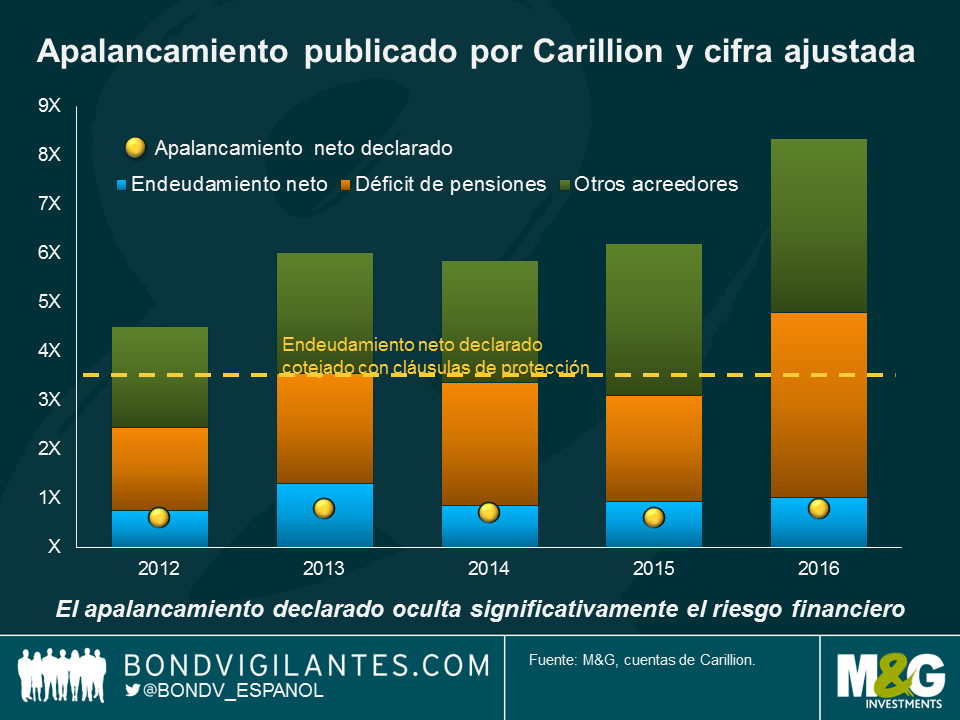

Carillion se describe a sí misma como una compañía líder de servicios de apoyo integrados, con una amplia cartera de contratos de construcción y acuerdos de asociación público-privada. Al publicar sus resultados preliminares correspondientes a 2016, Carillion declaró una tasa de conversión de flujo de caja del 117% y un ratio de endeudamiento neto/EBITDA (una medida de flujo de caja) de 0,8 veces. Por sí solas, estas medidas podrían haber sugerido un perfil de crédito con grado de inversión, con una probabilidad de impago relativamente baja. Sin embargo, un análisis más profundo de los datos revela una realidad muy distinta.

Carillion definía la conversión de flujos de caja como las entradas de tesorería en concepto de operaciones divididas por el beneficio operativo subyacente. Las primeras incluyen movimientos del fondo de maniobra, empleado para financiar las actividades cotidianas. Aunque el movimiento neto no reveló nada inusual, estaba claro que el deterioro de las cuentas a cobrar a lo largo del año (un movimiento de 339 millones de GBP) se estaba financiando en gran medida mediante niveles crecientes de cuentas a pagar (una mutación de 342 mill. de GBP), lo cual hizo mella en el fondo de maniobra.

Agravando la situación, Carillion introdujo en 2013 una forma de financiación de la cadena de suministro mediante factorización inversa que le permitía ampliar (casi al doble) los plazos de pago a proveedores, hasta 120 días. En virtud de este mecanismo de pago anticipado (EPF, por sus siglas inglesas), los bancos de Carillion pagaban primero a los proveedores antes de recibir los importes de la compañía más adelante, creando con ello un nuevo acreedor a corto plazo en el balance.

Aunque el uso de regímenes de factorización inversa por parte de contratistas no es inusual, el EFP aparentaba mejorar el flujo de caja declarado sin elevar el endeudamiento, cuando en la práctica hacía precisamente lo contrario. Además, la tasa de conversión de flujos de caja publicada por Carillion era un mal indicador de la posición de liquidez del negocio. Una medida más adecuada para analizar la situación es el flujo de caja disponible absoluto, que tiene en cuenta la liquidez gastada en bienes de equipo, intereses, impuestos, contribuciones a pensiones, dividendos y adquisiciones. Esta variable habría revelado que Carillion deterioró considerablemente su tesorería en dos de los últimos cuatro años (2013-2016).

Hasta qué punto el EPF fue síntoma o causa de los problemas es debatible, pero dado que dicho mecanismo sería invalidado por la insolvencia del proveedor o de la propia Carillion, estuvo sin duda vinculado al colapso definitivo de la compañía. Resulta irónico que las dos únicas referencias al EPF en el informe anual mencionen solamente el impacto «positivo» del mecanismo en los proveedores.

El apalancamiento neto en términos de valor nominal parecía bajo en el informe de 2016, cómodamente por debajo del límite estipulado de 3,5 veces. Una imagen más realista de los pasivos de Carillion, no obstante, debería haber incluido a los otros acreedores creados por el EPF, así como el déficit de pensiones, que se había más que doblado a lo largo de 2016. Visto de este modo, el deterioro del balance resulta más evidente.

Con la quiebra de la empresa todavía fresca en la memoria, las partes afectadas –incluido el gobierno– tratan de determinar lo que fue mal y cómo podría haberse evitado. Además de los problemas de liquidez y de apalancamiento mencionados, se dio una compleja combinación de factores, entre ellos contabilidad de contratos, márgenes de rentabilidad estrechos, repartos de dividendo generosos a los accionistas, y activos intangibles muy superiores a los fondos propios, lo cual dejó al balance vulnerable a amortizaciones por depreciación. La lección para los inversores es que las cifras publicadas por las compañías no siempre proporcionan una imagen completa. Para comprender mejor la verdadera economía de un negocio, es necesario analizar en profundidad los pormenores de las cuentas financieras.

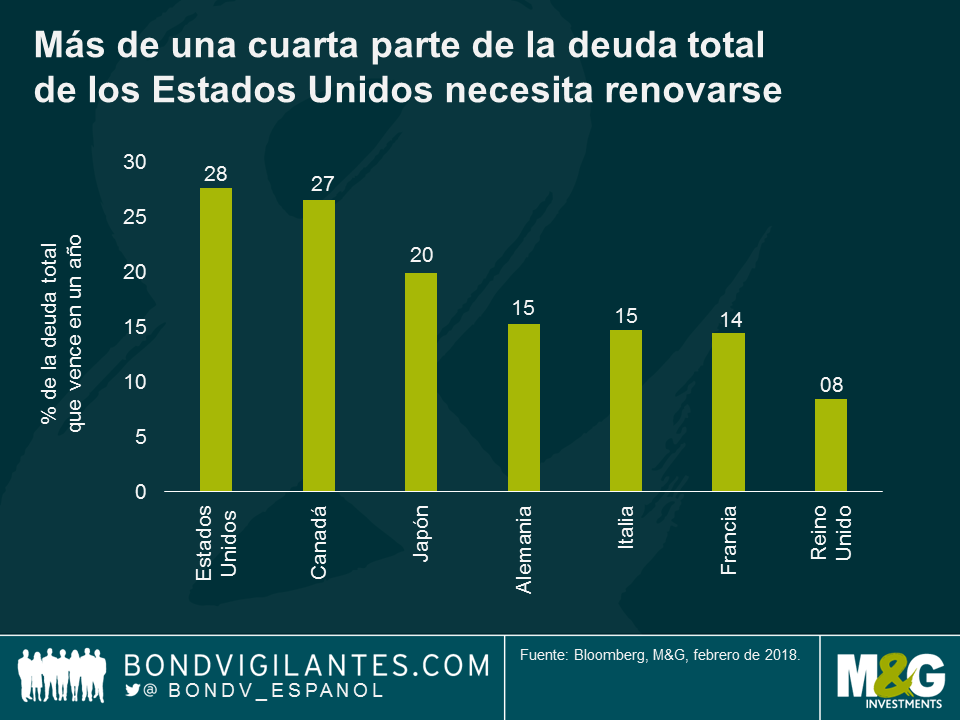

El gobierno de los Estados Unidos se financia habitualmente mediante la emisión de deuda a corto plazo, que suele ser menos cara que la deuda a largo debido a la pendiente positiva de la curva de tipos estadounidense. Este ahorro de costes, no obstante, eleva el riesgo de incumplimiento: cuando se emplea deuda a corto para financiar el gasto a largo plazo, siempre surge riesgo de renovación. Esto es lo que tiene con el alma en vilo a los oficiales responsables de la gestión de la deuda.

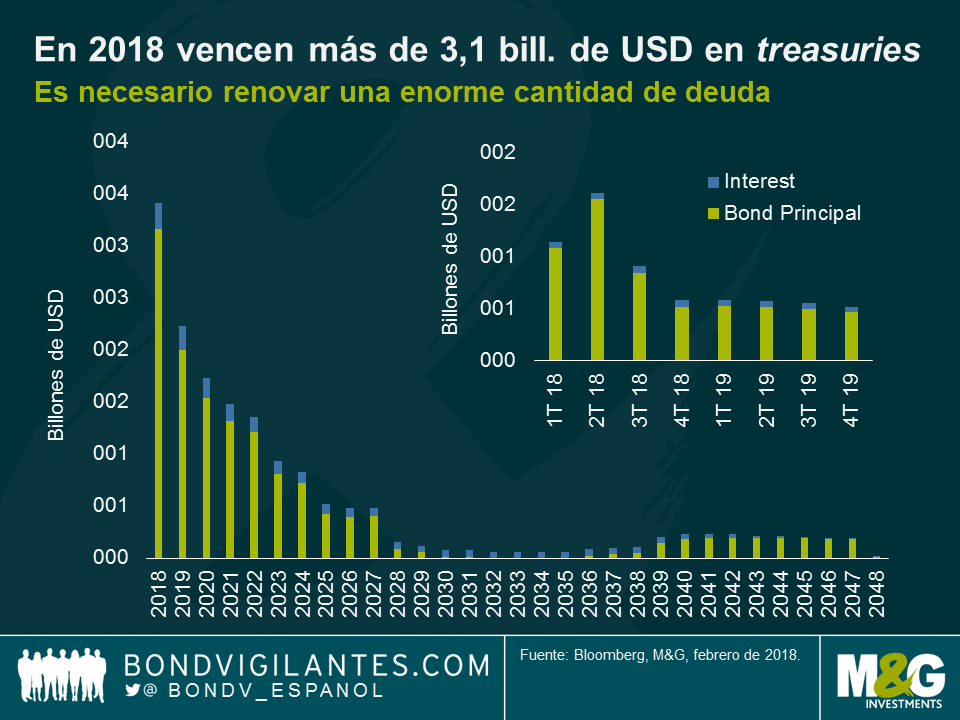

El gobierno estadounidense tendrá que renovar el 28% de su deuda total en 2018, lo cual equivale a más de 3 billones de dólares en treasuries. Además, algunas estimaciones sugieren que el déficit presupuestario federal va camino de superar el billón de dólares en 2019. Dado que los planes de expansión fiscal de Trump se financiarán seguramente con la emisión de deuda a corto plazo, los próximos años serán escenario de un fuerte aumento de la oferta de treasuries.

La creencia popular sugiere que el riesgo de una crisis de refinanciación para Estados Unidos es casi cero. Al fin y al cabo, el país tiene un estatus especial como el mercado de deuda soberana más profundo y más líquido del mundo, y el dólar estadounidense es la divisa de reserva por excelencia.

Pero aunque el riesgo de una crisis de refinanciación es bajo, varios factores sugieren que las TIR de los treasuries deben aumentar desde sus niveles actuales para atraer capital de los inversores. Para empezar, funcionarios chinos han emitido una presunta recomendación al gobierno chino de que reduzca o cese completamente sus compras de deuda soberana estadounidense. En un mercado que ya sufre de indigestión de oferta, la desaparición de un gran comprador de treasuries provocaría seguramente una fuerte subida de las TIR de estos bonos.

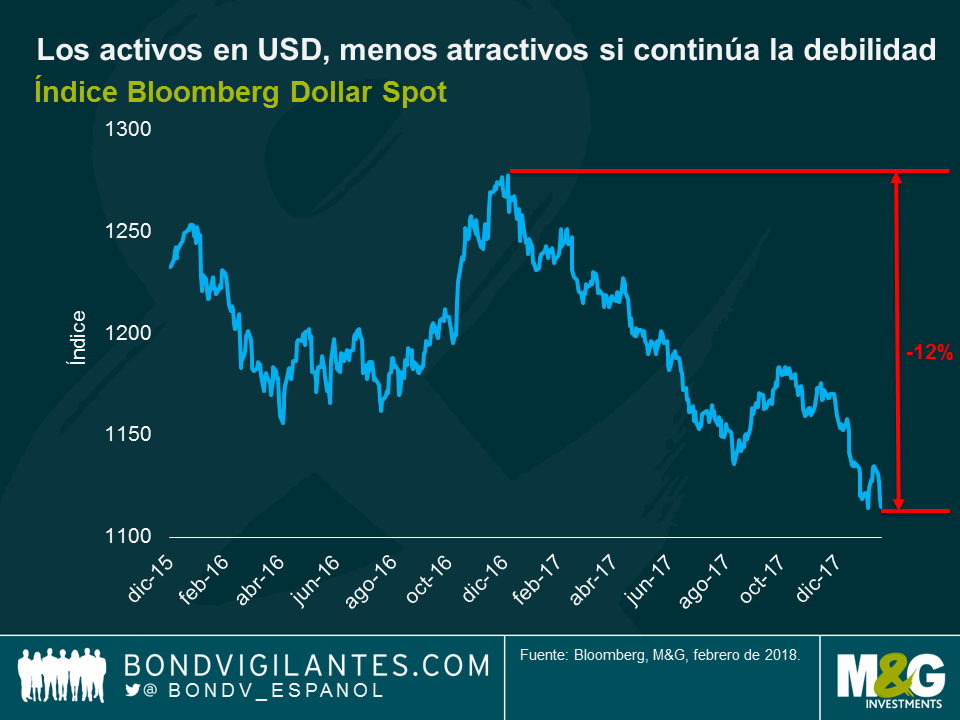

En segundo lugar, el índice Bloomberg Dollar Spot ha caído en torno a un 12% desde el inicio de 2017. Si los inversores extranjeros anticipan que el dólar continuará depreciándose, los no residentes desearán frenar el ritmo al que acumulan treasuries y activos estadounidenses, o incluso dejar de comprar estos títulos. Esto es exactamente lo que está considerando China, y cabe esperar que otros gobiernos y grandes instituciones (como por ejemplo fondos soberanos de inversión) hagan lo mismo. Tal desarrollo ejercerá más presión si cabe sobre el dólar, y las TIR de los treasuries estadounidenses comenzarán a subir en todos los vencimientos.

Por último, Estados Unidos ha sido capaz de refinanciarse impunemente desde la crisis financiera a través de la monetización de su deuda. La Reserva Federal implementó su programa de expansión cuantitativa (QE) comprando treasuries directamente, reduciendo con ello el coste de financiación del gobierno estadounidense. No obstante, el QE ha llegado a su fin, y la Fed está subiendo sus tipos de interés para refrigerar una economía que se está calentando rápidamente.

Aunque existen buenas razones fundamentales para que suban las TIR, la gran cantidad de deuda que tendrá que emitir el Tesoro estadounidense en 2018 y 2019, en una fase de endurecimiento monetario, representará un importante obstáculo técnico para las rentabilidades de la inversión en deuda soberana estadounidense este año.

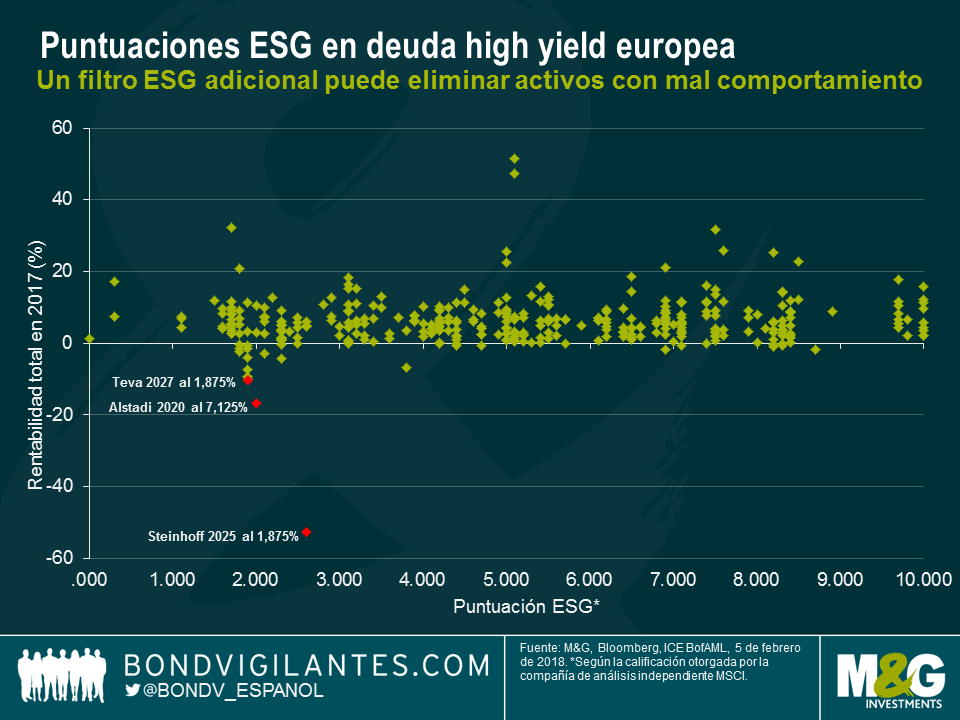

En 2017, algunos de los bonos de peor comportamiento del índice high yield europeo tenían bajas puntuaciones a nivel medioambiental, social y de gobierno corporativo (ESG) adjudicadas por MSCI. ¿Mera coincidencia, o refleja este hecho una relación entre puntuaciones ESG bajas y rentabilidades de la deuda?

Para responder a esta pregunta, analizamos las rentabilidades totales registradas en 2017 por los 365 bonos del mercado high yield europeo a los que MSCI había asignado una puntuación ESG. Nuestro análisis sugiere que las rentabilidades no están correlacionadas con las puntuaciones ESG, al detectar una correlación inferior a 0,1.

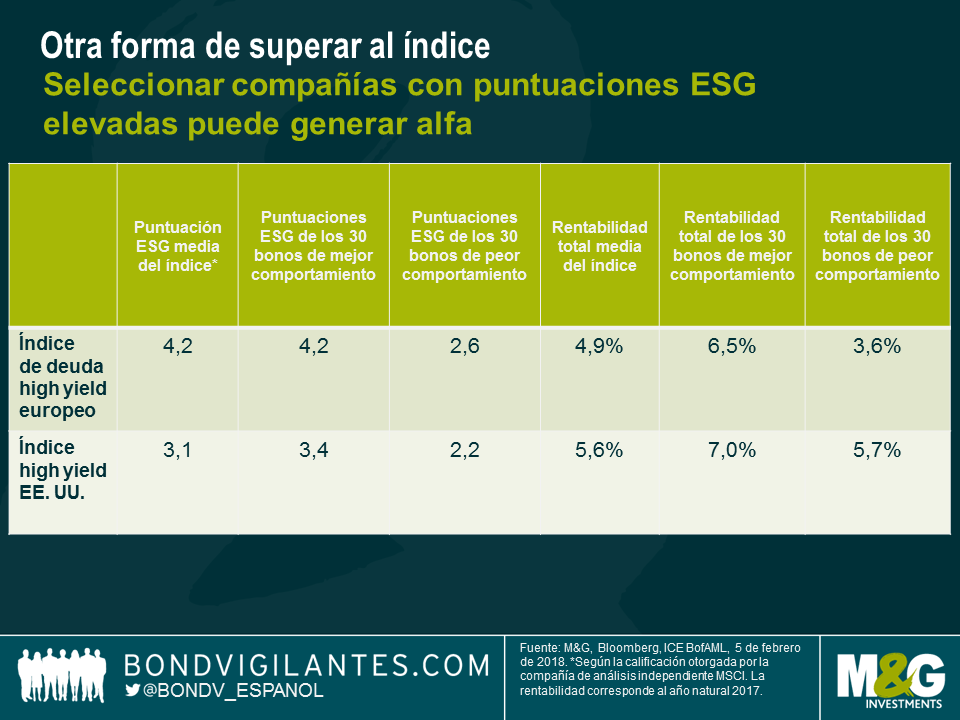

No obstante, pese a la amplia dispersión de los bonos en el gráfico anterior, es obvio que los tres bonos de peor comportamiento tienen puntuaciones ESG bajas. Ampliando el análisis para examinar los 30 bonos con peor rentabilidad total, vimos que su puntuación ESG media ponderada por peso en el índice era de un mero 2,6 en una escala de 1 a 10, frente a una nota media ponderada del 4,2 para el indicador. En cambio, los 30 bonos con mejor rentabilidad durante el mismo periodo presentaban una media ponderada de 4,2, en línea con el índice. Así, parece existir una relación entre los bonos de peor comportamiento y una puntuación ESG baja, con la salvedad de que la muestra empleada en el estudio es pequeña.

Clasificando los bonos del índice en base a su puntuación ESG, vemos que los 30 bonos con la mayor calificación ESG registraron una rentabilidad total media ponderada del 6,5%. En cambio, los 30 bonos con las puntuaciones ESG más bajas proporcionaron una rentabilidad del 3,6% según la misma medida. Para poner estas cifras en contexto, el índice registró una rentabilidad del 4,9%, lo cual implica que aplicar un filtro ESG a una cartera de bonos high yield europeos habría permitido a un inversor superar significativamente al índice en 2017.

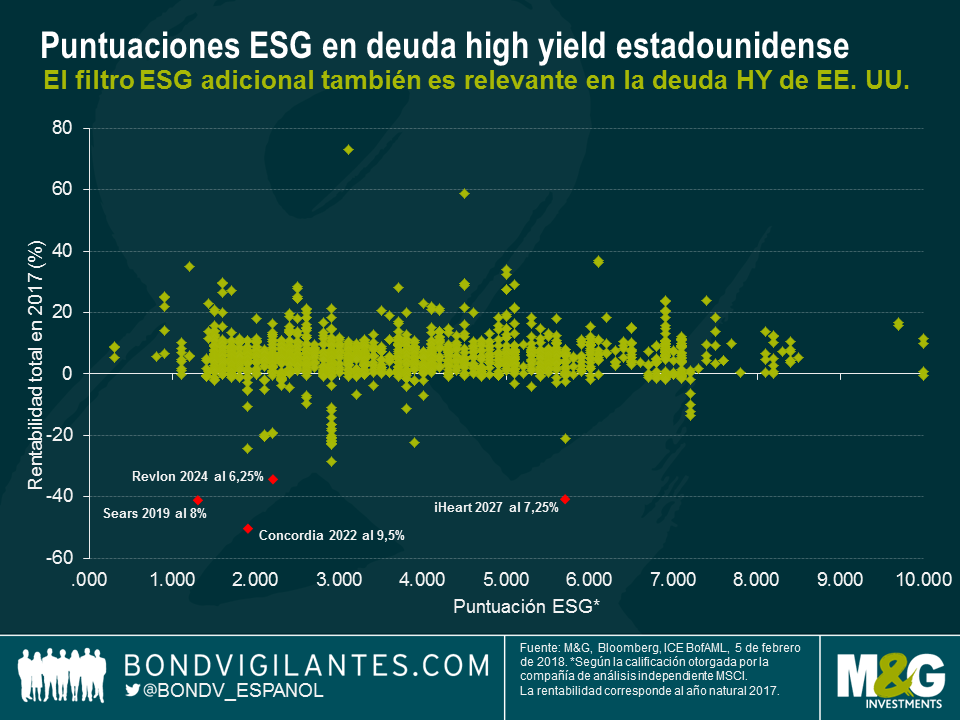

El índice estadounidense mostró un patrón similar al del europeo: los bonos con las peores rentabilidades también tenían una puntuación ESG media baja.

A la luz de este análisis, parece que las puntuaciones ESG de la deuda high yield y las rentabilidades totales no presentan una correlación fuerte, pero esto podría deberse a la naturaleza de la distribución de rentabilidades en el segmento high yield el año pasado. La mayor parte de ellas se concentraron en torno a un rango muy estrecho en un entorno de volatilidad relativamente baja, con una cola ancha formada por algunas rentabilidades muy negativas. En otras palabras, la asimetría de las rentabilidades en un entorno de diferenciales estrechos exhibió una tendencia leptocúrtica. Esto sugiere que el análisis de correlación tradicional podría no aportarnos información útil.

No obstante, puede apreciarse que un filtro ESG parece tener cierto poder predictivo para evitar invertir en bonos que van a quedar rezagados. De este modo, el análisis ESG puede ayudar a los inversores a evitar parte del riesgo idiosincrático existente en el mercado de deuda corporativa high yield.

Confirmo que consiento recibir información sobre Bond Vigilantes y los productos y servicios de M&G Securities Limited.

Utilizaremos la dirección de correo electrónico y los datos personales facilitados para enviar esta información. En el caso de ser un cliente actual, el hecho de enviar los datos de contacto y recibir esta información sustituirá cualquier elección anterior que se haya realizado con respecto a la información de marketing.

Puedes darte de baja del servicio de marketing en cualquier momento, a partir del cual no enviaremos más información de marketing, seleccionando el enlace «Darse de baja» en todas las comunicaciones.